3.2.2. Контекст оценки информационной безопасности организации

3.2.2. Контекст оценки информационной безопасности организации

Контекст оценки ИБ включает цели и назначение оценки ИБ, вид оценки, объект и области оценки ИБ, ограничения оценки, роли и ресурсы.

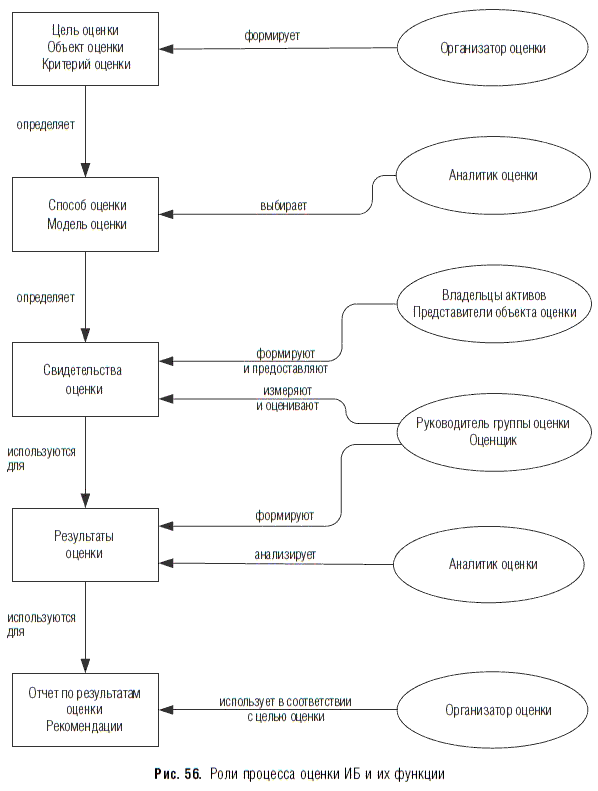

К ролям, участвующим в реализации процесса оценки, относятся организатор, аналитик, руководитель группы оценки, оценщик, владелец активов, представитель объекта оценки.

Организатор (заказчик) оценки ИБ формирует цель оценки (совершенствование объекта оценки, определение соответствия объекта оценки установленным критериям и т. д.) и определяет критерий оценки, объект и область оценки. Под организатором оценки понимается лицо или организация, являющиеся внутренними или внешними по отношению к оцениваемому объекту оценки, которые организуют проведения оценки и предоставляют финансовые и другие ресурсы, необходимые для ее проведения. Организатор должен обеспечить доступ группы оценки (руководитель группы оценки, оценщик) к активам объекта оценки для изучения, к персоналу для проведения опросов, к инфраструктуре, необходимой во время оценивания. Хотя руководство объекта оценки напрямую не имеет никаких конкретных обязанностей по проведению оценивания, осознание важности оценки имеет очень большое значение. Это особенно актуально в том случае, когда организатор оценки не является членом руководства объекта оценки.

По завершении оценки организатор передает отчетные документы по оценке заинтересованным сторонам для использования их в соответствии с заявленной целью оценки.

Аналитик оценки ИБ выбирает способ оценки ИБ, модель оценки и определяет методическое и информационное обеспечение оценки, т. е. методики, данные для оценки. Аналитик оценки анализирует результаты оценки и формирует отчет и рекомендации по результатам оценки ИБ.

Руководитель группы оценки и оценщик измеряют и оценивают свидетельства оценки, предоставленные владельцами активов, и формируют результаты оценки. Руководитель группы должен распределить ответственность между членами группы за оценивание конкретных процессов, подразделений, областей или видов деятельности объекта оценки. Такое распределение должно учитывать потребность в независимости, компетентности специалистов по оценке и результативном использовании ресурсов. Мероприятия по измерению и оцениванию выполняются исключительно руководителем группы оценки и оценщиком, входящими в группу оценки. Другой персонал (представитель объекта оценки, технический эксперт) может участвовать в работе группы оценки для обеспечения специализированных знаний или консультаций. Они могут обсуждать с оценщиком формулировки суждений, но не будут нести ответственность за окончательную оценку.

На рис. 56 показаны роли процесса оценки ИБ и основные функции, выполняемые ролями.

Важным аспектом при определении контекста оценки является вид оценки: независимая или самооценка. В зависимости от вида оценки различается отношение ролей процесса оценки и объекта оценки.

Независимая оценка достигается путем проведения оценки группой оценки, члены которой независимы от объекта оценки. Организатор оценки может относиться к той же организации, к которой относится объект оценки, но не обязательно к оцениваемому объекту оценки. Степень независимости может варьироваться в соответствии с целью и областью оценки. В случае внешнего организатора оценки предполагается наличие взаимного соглашения между организатором оценки и организацией, к которой относится объект оценки. Представитель объекта оценки принимает участие в формировании свидетельств оценки, обеспечивает взаимодействие группы оценки с владельцами активов. Их участие в проведении оценки дает возможность определить и учесть особенности объекта оценки, обеспечить достоверность результатов. Самооценка выполняется организацией с целью оценки собственной СОИБ. Организатор самооценки обычно входит в состав объекта оценки, как и члены группы оценки.

Область оценки может включать, например, один или несколько процессов объекта оценки, например, организатор может сосредоточить внимание на одном или нескольких критических процессах и /или защитных мерах. Выбор объекта оценки должен отражать намеченное использование организатором выходных данных оценки. Например, если выходные данные предназначены для использования при совершенствовании деятельности по обеспечению ИБ, то область оценки должна соответствовать области намеченных работ по совершенствованию. Область оценки может быть любой: от отдельного процесса до всей организации. В контексте оценки должно быть представлено подробное описание объекта оценки, включающее размеры объекта оценки, область применения продуктов или услуг объекта оценки, основные характеристики (например, объем, критичность, сложность и качество) продуктов или услуг объекта оценки.

К ограничениям оценки можно отнести возможную недоступность основных активов, используемых в обычной деловой деятельности организации; недостаточный временной интервал, выделенный для проведения оценивания; необходимость исключения определенных частей объекта оценки из-за стадии жизненного цикла. Кроме того, могут быть наложены ограничения на количество и вид данных, которые должны быть собраны и изучены.

Содержание контекста оценки должно быть согласовано руководителем группы оценки с организатором и уполномоченным представителем объекта оценки и задокументировано до начала процесса оценки. Фиксирование контекста оценки важно, так как он содержит исходные элементы процесса оценки.

Во время выполнения оценки могут происходить изменения в контексте оценки. Изменения должны быть одобрены организатором оценки и уполномоченным представителем объекта оценки. Если эти изменения оказывают влияние на временной график и ресурсы проведения оценки, то планирование оценки должно быть соответствующим образом пересмотрено.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.4. Адаптация обеспечения информационной безопасности

5.4. Адаптация обеспечения информационной безопасности Базовая причина усугубления проблемы ОИБ в условиях перехода к ДБО заключается в принципиальном изменении состава угроз надежности банковской деятельности в связи с формированием ИКБД, т. е. возникновении их новых

1.1.4. Определение информационной безопасности

1.1.4. Определение информационной безопасности Постепенное осознание факта, что информационное воздействие на бизнес-процесс (на управление им) может быть эффективнее, чем материальное или финансовое воздействие, а также низкий ресурсный порог таких воздействий

1.3. Модель информационной безопасности бизнеса

1.3. Модель информационной безопасности бизнеса 1.3.1. Мотивация Российская и мировая практика регулирования информационной безопасности (ИБ) недавнего прошлого состояла из обязательных требований национальных уполномоченных органов, оформляемых в виде руководящих

3. Оценка информационной безопасности бизнеса. Проблема измерения и оценивания информационной безопасности бизнеса

3. Оценка информационной безопасности бизнеса. Проблема измерения и оценивания информационной безопасности бизнеса 3.1. Способы оценки информационной безопасности Организации, бизнес которых во многом зависит от информационной сферы, для достижения целей бизнеса

3.1. Способы оценки информационной безопасности

3.1. Способы оценки информационной безопасности Организации, бизнес которых во многом зависит от информационной сферы, для достижения целей бизнеса должны поддерживать на необходимом уровне систему обеспечения ИБ (СОИБ). СОИБ представляет собой совокупность

3.2. Процесс оценки информационной безопасности

3.2. Процесс оценки информационной безопасности 3.2.1. Основные элементы процесса оценки Процесс оценки ИБ включает следующие элементы проведения оценки:— контекст оценки, который определяет входные данные: цели и назначение оценки ИБ, вид оценки (независимая оценка,

3.3.1. Модель оценки информационной безопасности на основе оценки процессов

3.3.1. Модель оценки информационной безопасности на основе оценки процессов При описании процесса оценки ИБ организации в разделе 3.2 не рассматривалось содержание модели оценки ИБ и критериев оценки ИБ. Эти компоненты процесса оценки ИБ связаны с целью оценки таким

3.4. Риск-ориентированная оценка информационной безопасности

3.4. Риск-ориентированная оценка информационной безопасности Оценка, основанная на оценке риска и оценке управления риском, отличается от системно-ориентированной и процессно-ориентированной оценки и называется [32] риск-ориентированной оценкой. Ключевое отличие

Подходы к формированию нормативного обеспечения системы информационной безопасности организации

Подходы к формированию нормативного обеспечения системы информационной безопасности организации Комплексный подход к обеспечению ИБ, предполагающий последовательное и взвешенное использование правовых, организационных, программнотехнических и других мер

Участники проекта «Обеспечение информационной безопасности бизнеса»

Участники проекта «Обеспечение информационной безопасности бизнеса» IBM Восточная Европа/Азия123317, Россия, Москва,Пресненская наб., д. 10Тел.: +7 (495) 775-8800Факс: +7 (495) 940-2070,+ 7 (495) 258-6363ibm.com/ruCompuTel115114, Россия, Москва,Кожевнический пр., д. 4, стр. 3Тел.: +7 (495) 640-3010Факс: +7 (495) 640-3011www.computel.ru

Глава 6 Риски в обеспечении информационной безопасности

Глава 6 Риски в обеспечении информационной безопасности 6.1. Понятие информационной безопасности Зависимость бизнеса от современных информационных технологий огромна. Преимущества их использования очевидны – это хранение и обработка большого количества информации,

6.1. Понятие информационной безопасности

6.1. Понятие информационной безопасности Зависимость бизнеса от современных информационных технологий огромна. Преимущества их использования очевидны – это хранение и обработка большого количества информации, скорость передачи данных, доступ к информации по всему

6.2. Основные риски в обеспечении информационной безопасности

6.2. Основные риски в обеспечении информационной безопасности По результатам регулярных исследований аналитической лаборатории Info-Watch, ежедневно в мире регистрируется от одной до двух утечек конфиденциальных данных, преданных публичной огласке. Только в 2008 году

6.3. Методы управления рисками информационной безопасности

6.3. Методы управления рисками информационной безопасности Управление безопасностью включает в себя управление рисками, политики информационной безопасности, процедуры, стандарты, руководства, базисы, классификацию информации, организацию безопасности и обучение по