44. Статистические методы

44. Статистические методы

Особенно широко используются статистические методы при изучении финансовых инвестиций. В основе изучения финансовых инвестиций лежит построение уравнения эквивалентности, так называемого баланса финансовой операции. Содержание данного анализа заключается в приведении денежных потоков, связанных с инвестицией, к единому моменту времени – в основном моменту инвестирования (или завершения процесса получения доходов по инвестиции) – и приравнивании суммы отрицательных (взятых по абсолютной величине) элементов денежного потока к сумме положительных элементов.

Эффективность финансовых инвестиций характеризуется их доходностью. Доходность ценных бумаг за определенный период исчисляется по формуле:

где Бн – благосостояние инвестора на начало периода;

Бк – благосостояние инвестора на конец периода.

В формуле, под благосостоянием на начало периода понимается покупная цена ценных бумаг в этот момент, а на конец периода – рыночная цена ценных бумаг в конце периода с учетом всех выплат доходов по ним за указанный период.

Данная формула используется для расчета доходности за конкретный период как в случае приобретения ценных бумаг в начале периода (при этом благосостояние на начало периода принимается равным цене приобретения ценных бумаг), так и в случае, если ценные бумаги к началу периода уже находились в собственности инвестора (при этом благосостояние на начало периода принимается равным действующим в указанный момент рыночным ценам на данные ценные бумаги).

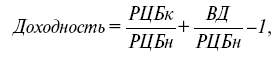

Доходность ценной бумаги за конкретный период может быть представлена в виде суммы двух величин, одна из которых зависит от изменения рыночной цены (курса) данной ценной бумаги за этот период, а другая – от выплаты доходов по этой бумаге. Следовательно, формула принимает следующий вид:

где РЦБн – рыночная цена ценной бумаги в начале периода;

РЦБк – рыночная цена ценной бумаги в конце периода;

ВД – выплаты доходов по ценной бумаге за период.

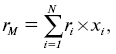

Так как продается много различных ценных бумаг, имеющих разную доходность, то средняя рыночная доходность всех циркулирующих на рынке акций (гм) определяется по формуле:

где ri – доходность i-й акции (в долях единицы);

xi – относительная рыночная стоимость i-й акции, равная совокупной рыночной стоимости всех выпущенных акций этого наименования, деленной на сумму совокупных рыночных стоимостей всех присутствующих на рынке акций;

N – количество наименований всех имеющихся на рынке акций.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

92. Статистические методы оценки риска

92. Статистические методы оценки риска Статистические методовоценки риска – определение вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т. д.Среди достоинств

69. Статистические методы оценки риска

69. Статистические методы оценки риска Статистические методов оценки риска – определение вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т. д.Среди достоинств

65. Статистические методы оценки риска

65. Статистические методы оценки риска Статистические методы оценки риска – определение вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т. д.Среди достоинств

63. Статистические и экономико-математические, количественные и качественные методы экономического анализа

63. Статистические и экономико-математические, количественные и качественные методы экономического анализа В рамках классификации методов экономического анализа выделяются статистические и экономико-математические, а также качественные и количественные

15. Статистические таблицы

15. Статистические таблицы Статистическая таблица – таблица, которая дает количественную характеристику статистической совокупности и представляет собой форму наглядного изложения полученных в результате статистической сводки и группировки числовых (цифровых)

19. Статистические карты

19. Статистические карты Статистические карты представляют собой вид графических изображений статистических данных на схематичной географической карте, характеризую–щих уровень или степень распространения того или иного явления на определенной территории.

6. Статистические термины

6. Статистические термины Статистическая информация, получаемая в результате наблюдения, необходима для предоставления органам государственного управления, для обеспечения информацией руководителей предприятий, компаний и т. д., для информирования общественности об

45. Статистические модели

45. Статистические модели Для эффективной работы на фондовом рынке необходимо знать, как доходность конкретного наименования акций (или портфеля акций конкретного инвестора) связана со средней рыночной доходностью всей совокупности акций, т. е. с рыночным индексом. Для

2 Организация выпоанения НИР (продоажение). Статистические методы контроая и повышения качества

2 Организация выпоанения НИР (продоажение). Статистические методы контроая и повышения качества 2.1 Общие требования к разработке и оформаению порядка выпоанения НИР Общие требования к организации и выполнению НИР, порядок выполнения и ее приемки, этапы выполнения НИР,

3. Статистические таблицы

3. Статистические таблицы После того как данные статистического наблюдения собраны и даже сгруппированы, их трудно воспринимать и анализировать без определенной, наглядной систематизации. Результаты статистических сводок и группировок получают оформление в виде

95 Математико-статистические методы стохастического моделирования

95 Математико-статистические методы стохастического моделирования В экономических исследованиях нашли применение следующие математико-статистические методы стохастического моделирования хозяйственных явлений и процессов: оценка связи и корреляции между

19. Статистические таблицы

19. Статистические таблицы В виде статистических таблиц оформляются результаты сводки и группировки материалов наблюдения.Статистическая таблица – это особый способ краткой и наглядной записи сведений об изучаемых общественных явлениях. Статистическая таблица

Вопрос 30. Статистические методы изучения факторов роста производительности труда

Вопрос 30. Статистические методы изучения факторов роста производительности труда При изучении влияния отдельных факторов на динамику производительности труда могут использоваться различные методы.Применение индексного метода заключается в расчете индексов

Статистические методы

Статистические методы Подсчет в толпе. Метод, честно говоря, наивный, но очень популярный. Организатор ресторанного бизнеса берет блокнот и карандаш, становится у двери похожего заведения в равноценном районе и считает, сколько человек проходит мимо в единицу времени.

ЛЕКЦИЯ № 4. Статистические ряды распределения и статистические таблицы

ЛЕКЦИЯ № 4. Статистические ряды распределения и статистические таблицы 1. Статистические ряды распределения В результате обработки и систематизации первичных данных статистического наблюдения получают группировки, называемые рядами распределения.Статистические

21. Статистические методы прогнозирования спроса

21. Статистические методы прогнозирования спроса Инструмент«Есть три вида лжи: ложь, наглая ложь и статистика». Эти широко известное едкое высказывание приписывают американскому писателю Марку Твену. Может быть, так оно и есть, но при прогнозировании спроса