46. Ранжирование проектов

46. Ранжирование проектов

Для ранжирования проектов применяют следующие методы:

1) метод периода окупаемости;

2) метод «учетной окупаемости капиталовложений»;

3) метод чистой текущей (дисконтированной) стоимости NVP;

4) метод внутренней нормы прибыли IRR.

Период окупаемости. Расчет осуществляется путем постепенного, шаг за шагом, вычитания капитальных затрат из общего их объема суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (восновном за год). При методе «учетной окупаемости капиталовложений» расчет окупаемости осуществляется путем деления средней прибыли в течение всего срока проекта на средние инвестиции в проект. Для повышения точности анализа применяют методы дисконтирования, которые учитывают «стоимость» денежных поступлений взависимости от времени их получения. При его применении производятся следующие расчеты:

1) путем дисконтирования определяется текущая стоимость каждого движения денежных средств, в том числе и первоначальных инвестиций;

2) суммируются все текущие стоимости, эта сумма равна чистой текущей стоимости (NPV) проекта;

3) если NPV > 0, проект принимается, если NPV < 0, проект отклоняется; при взаимоисключающих проектах выбираются проекты с наибольшей NPV.

Вызванные инвестициями доходы начали поступать на следующий год после завершения инвестиций. NPV рассчитывают по формуле:

NPV = PV – PK,

где РК – суммарные инвестиции, осуществленные за n последовательных лет, приведенные к году, в котором были завершены инвестиции по данному проекту;

PV – суммарные дисконтированные доходы, полученные в результате инвестиций за m последовательных лет.

где Кк – инвестиции по данному проекту, осуществленные до даты завершения инвестиций (индексом «0» обозначен год завершения инвестиций);

i – годовая ставка процента;

n – количество лет, в течение которых осуществлялись инвестиции;

PS – доход, полученный в s-м году после даты завершения инвестиций;

m – количество лет, в течение которых поступали доходы, обусловленные инвестициями.

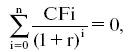

Внутренняя норма прибыли (IRR) равна ставке дисконта – r, при данной ставке текущая стоимость доходов от реализации проекта инвестиций равна текущей стоимости расходов, или:

где CFi – ожидаемые доходы или расходы в периоде i.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Папки проектов

Папки проектов Каждая папка проекта должна именоваться либо по названию клиента (Acme Industries), либо по собственному названию проекта (Gel conference – «Конференция Gel») и содержать должным образом названные файлы, которые относятся к соответствующему проекту. В папку может

3.3.1. Выбор проектов

3.3.1. Выбор проектов Выбор проектов для реализации может осуществляться разными субъектами. Это могут быть:? специализированный инвестор (частный или профессиональный инвестор, финансовый или стратегический инвестор);? кредитующая организация;? сама компания.В

5.1. Виды проектов

5.1. Виды проектов Выделяют множество разновидностей проектов в зависимости от различных признаков.1. По среде реализации:? проекты во вновь создаваемой среде (компании);? проекты в рамках действующей компании.2. По точке начала проекта:? проекты создания необходимы для

8. Примеры инвестиционных проектов

8. Примеры инвестиционных проектов Воображение гораздо важнее, чем знания. Альберт Эйнштейн В данной книге рассмотрим два примера (кейса) реальных инвестиционных проектов – по одному для каждого из двух классических типов проектов.1. Инновационный проект, связанный с

60. Осуществление инвестиционных проектов

60. Осуществление инвестиционных проектов Осуществление инвестиционных проектов с коммерческими банками предполагает мероприятия, направленные на разработку и реализацию стратегий по управлению портфелем инвестиций, достижения оптимального сочетания прямых и

Типы и виды проектов

Типы и виды проектов Проекты, реализуемые в разных областях, имеют значительные различия. Поэтому для выбора того или иного подхода к управлению конкретным проектом необходимо предварительно разобраться с особенностями именно этого типа или вида проекта.Классификация

Принципы реализации проектов

Принципы реализации проектов Итак, проект — особая знаковая форма. Ее надо реализовать в виде атомной станции. Что опосредует связь проекта и изделия (здания, сооружения)? Человеческая мыследеятельность. Знаковые схемы не накладываются на объект, и само понятие об их

1.2 Категории безнадёжных проектов

1.2 Категории безнадёжных проектов Далеко не все безнадёжные проекты одинаковы; помимо ограничений в планах, штатах, бюджете и функциональности, они могут иметь различные масштабы, формы и другие особенности.Исходя из моего опыта, наиболее важной отличительной

РАНЖИРОВАНИЕ ВИДОВ РАБОТ

РАНЖИРОВАНИЕ ВИДОВ РАБОТ Ранжирование видов работ – это самая примитивная форма оценки работы. Этот процесс включает в себя сравнение работ друг с другом и определение их позиции в иерархии в зависимости от того, как организация воспринимает их размер или ценность. В

Ранжирование

Ранжирование Ранжирование проводится менеджерами, которые выстраивают сотрудников по порядку в зависимости от общей оценки их относительного вклада или достоинств, а затем распределяют рейтинги показателей работы по этим рангам. Лучшие 10% получают оценку А, следующие

7. Ранжирование целей

7. Ранжирование целей То, чего я хочу, я делаю лучше, чем то, что должен. Хочу я для себя, должен другим. Внутренняя мотивация зависит от выбора. Столько уже написано о необходимости определять цели и о самом этом процессе, что мне нет надобности подробно разбирать все это в

Менеджмент проектов

Менеджмент проектов «Проект – это совокупность задач или мероприятий, связанных с достижением запланированной цели, обычно уникальной и неповторяющейся.» Менеджментом проектов занимаются практически все менеджеры. Если операции ориентированны на проектную

Глава 4 Ранжирование сотрудников и корпоративная культура

Глава 4 Ранжирование сотрудников и корпоративная культура Ранжирование позволяет оценить эффективность отдельного сотрудника по размеру вклада и его значению для организации, не отрицая важности работы и личного вклада других участников группы. В основе оценки

Ранжирование

Ранжирование Само по себе понятие рейтинга не ново. Одни из примеров — спортивные команды, возводящие самых результативных спортсменов в ранг «привилегированных». Их значение для команды настолько велико, что с ними заключаются контракты на особых условиях. В некоторых

Этап № 2. Ранжирование

Этап № 2. Ранжирование Цель этапа: расставить проекты по ранжиру, основываясь на достаточно глубоком понимании каждого из них, чтобы определить, какие из них должны быть реализованы, какие стоит отложить на будущее, а от каких вовсе следует отказаться.Число инфодудлеров:

Этап № 5. Ранжирование

Этап № 5. Ранжирование Цель этапа: сосредоточиться на особенных новаторских идеях, поскольку главная цель этого совещания – разработать что-то новое и интересное в плане продуктов, услуг, отношений с клиентами и т. д. Тема ранжирования уже обсуждалась нами в рамках