Финансовые учреждения испытывают и кризис идентичности, и кризис отношений

Финансовые учреждения испытывают и кризис идентичности, и кризис отношений

Тип отношений между потребителями и поставщиками финансовых услуг изменился до неузнаваемости. Финансовый кризис привел компании к состоянию кризиса как с точки зрения отношений, так и с точки зрения идентичности. Кризис идентичности возник из-за разрушения основы, на которой стояла отрасль: доверия и надежности. Кризис отношений возник из-за того, что связи с потребителями оказались под сильным давлением, причем не по вине потребителей. Для восстановления плодотворных отношений мы предлагаем принять следующие меры.

1. Одно предложение для всех заинтересованных сторон

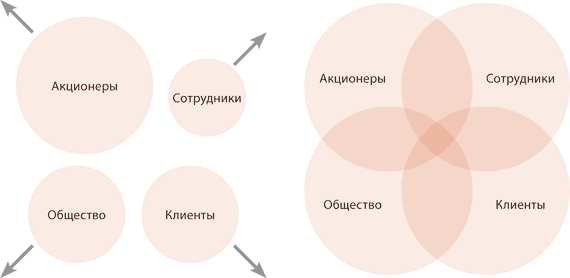

Причины и природа кризиса идентичности и кризиса отношений требуют большего, чем быстрые и простые меры. Мы полагаем, что потребуются значительные усилия – как внешние, так и внутренние – для того, чтобы найти решение для обоих типов кризиса, причем действующее в долгосрочной перспективе. С нашей точки зрения, основная причина обоих кризисов заключается в том, что на протяжении нескольких последних десятилетий нам недоставало вдохновенного и всеобъемлющего предложения для всех заинтересованных сторон: клиентов, сотрудников, акционеров и общества в целом. Обязательства перед акционерами, связанные с созданием ценности, не имеют никакой прямой связи с обещаниями для других заинтересованных сторон, кем бы те ни были. В целом ряде областей действия директоров финансовых учреждений шли вразрез с интересами других заинтересованных сторон. К примеру, максимизация прибыли могла идти за счет клиентов, причем в масштабах, неприемлемых с моральной точки зрения. В ряде случаев финансовые организации брали на себя риски, которые могли повредить обществу в целом.

Для того чтобы восстановить и свою идентичность, и связи с клиентами, крайне важно отказаться от мысли, что единственная цель управления состоит в повышении акционерного капитала. А для выстраивания достаточного уровня доверия к себе необходимо включить в список основных заинтересованных сторон и клиентов, и собственных сотрудников, и гражданское общество в целом.

Финансовые учреждения совершат громадный скачок вперед, если у них получится создать единое и привлекательное предложение для всех заинтересованных сторон. Оно должно быть настолько уместным и привлекательным для потребителей, чтобы привести к росту клиентской базы. Это предложение должно приносить компании деньги и в краткосрочной, и в долгосрочной перспективе, а следовательно, привлекать правильных акционеров. Оно должно мотивировать и вдохновлять сотрудников, отражая их ценности, и вносить свой вклад в социальное и экономическое развитие с учетом потребностей всего общества.

И хотя нет ничего плохого в сбалансированных предложениях для отдельных заинтересованных сторон, главная цель компании должна заключаться в создании единого предложения, адресованного всем заинтересованным сторонам, гармонично сочетающего все их интересы и создающего для всех них истинную ценность.

При обсуждении этой модели с членом правления одного государственного банка наш собеседник заметил: «Как было бы здорово, если бы эту модель взяло на вооружение и правительство. В теории правительство должно беспокоиться об интересах всех заинтересованных сторон. На практике же оно ведет себя в отношении финансовых структур, получивших от него помощь, как акционер. Оно требует максимизации прибыли и ценности для того, чтобы впоследствии продать акции этих финансовых организаций по максимально высокой цене».

Создание единого предложения для всех заинтересованных сторон

Роберт Вист, управляющий директор Swiss Re China: «Работая в Китае, мы изучали множество инновационных способов внедрения стратегии концентрации на одном из наших основных направлений работы. К примеру, мы заключили в июле 2009 года соглашение с правительством Пекина о предоставлении перестраховочного покрытия для катастрофических рисков в рамках программы страхования сельского хозяйства, финансировавшейся правительством. И хотя мы обычно работаем в Китае лишь со страховыми компаниями, в данном случае мы решили работать напрямую с правительством для того, чтобы наилучшим способом удовлетворить нужды и его самого, и страховых компаний в рамках схемы финансирования сельского хозяйства.

Благодаря поддержке Комиссии по регулированию страхования КНР это уникальное соглашение создало новый путь дальнейшего развития системы перестрахования в сфере сельского хозяйства в Китае. Инновационное соглашение с правительством также способствует устойчивому развитию системы страхования сельского хозяйства, а следовательно, и развитию производительности сельского хозяйства в Китае (что особенно важно, если учесть глобальные опасения, связанные с безопасностью в области продуктов питания).

Сосредоточенность на этом направлении работы позволяет нам усилить то, чем мы занимались и раньше, – обеспечение защиты от рисков для наших клиентов инновационным и достаточно устойчивым способом».

2. Восстановление доверия изнутри

Критически важным становится вопрос выстраивания организации, основанной на доверии – доверии к руководителям и их способности управлять, доверии к справедливости и честности в отношениях с клиентами, а также доверии между сотрудниками.

Компания может вновь обрести доверие своих клиентов лишь тогда, когда ее собственные сотрудники искренне заинтересованы в этом. А сотрудники могут заниматься своим делом с открытой душой лишь тогда, когда верят компании, на которую работают. Компания может быть прозрачной и честной по отношению к своим клиентам, только если в ней самой царят прозрачность и честность.

Так как в ближайшее время вся отрасль будет сильно занята реструктуризацией, эта задача, вне всякого сомнения, бросает вызов каждой финансовой организации.

3. Принять роль лидера и двигаться впереди событий

Клиенты ждут сильных лидеров. Того же самого желают и сотрудники. Причем речь идет о лидерах, способных поделиться с другими уроками, полученными за последние несколько лет, и рассказать о принятых мерах. Учитывая пессимизм и ощущение незащищенности у потребителей, лидер должен делиться с ними своим ви?дением финансовых перспектив и объяснять, каким образом он собирается им помочь. Восстановление доверия требует сосредоточенности на долгосрочных связях, а не на отдельных сделках.

Важно не пожалеть времени на то, чтобы поделиться своим ви?дением мира после кризиса и рассказать о том, как, по вашему мнению, изменится рынок, как изменились ожидания заинтересованных сторон и каким образом ваша компания станет принимать все это во внимание в дальнейшем. Короче говоря, вам понадобятся ясное ви?дение и стратегия, которые будут легкодоступны для понимания потребителями и смогут вдохновлять сотрудников и другие заинтересованные стороны.

4. Превосходство в моменты истины

В течение следующих нескольких лет клиенты (как физические лица, так и компании) по-прежнему будут сталкиваться с последствиями кредитного кризиса и испытают еще несколько моментов истины.

Эти моменты представляют собой уникальную возможность для восстановления отношений. Значительная доля потребителей беспокоится из-за своих пенсионных накоплений. Поддержите клиентов в процессе управления финансовой ситуацией, обеспечьте защиту для их пенсионных планов. Помогите домовладельцам оставаться в их домах и дальше. Обратите внимание на их потребности, связанные со специфическими продуктами и услугами. Мы говорим не о продуктах и услугах, выгодных в первую очередь вашей компании, а о том, что отвечает на беспокойство клиентов. С точки зрения потребителей, изменился и сам рынок, и их личная ситуация. Соответственно должны измениться и продукты, и услуги. Пришло время истинного вовлечения в жизнь клиентов, позволяющего надолго сформировать у них положительное впечатление, а за счет этого и превратить часть из них в ваших «послов».

Используя в этой книге выражение «момент истины», мы имеем в виду не более или менее постоянные контакты, а действия в по-настоящему критические моменты, когда клиент сталкивается с важнейшими для него вопросами или проблемами. К примеру, ваши клиенты могут испытывать проблему оплаты ежемесячных платежей по ипотеке, они могут попасть в ДТП, у них может сгореть дом, они могут лишиться работы или понять, что их накоплений недостаточно для ухода на пенсию, или у принадлежащей им компании могут возникнуть серьезные трудности с денежным потоком.

5. Совершенство в обслуживании важнее операционного совершенства

Клиенты оценивают, насколько избранный ими поставщик финансовых услуг соответствует их основным потребностям. И финансисты вынуждены доказывать свое соответствие ожиданиям потребителей. Обеспечьте клиентов всем необходимым, но добавьте что-то еще. Раз за разом исполняйте то, что вы им пообещали.

Исследование, проведенное от имени компании IBM Сьюзен Дункан (руководителя глобальных исследовательских проектов в The State Street Center for Applied Research), показало, что 80 % руководителей финансовых компаний оценивают деятельность своих компаний по донесению обещания бренда как слабую или умеренную. «То, что потребители ценят больше всего, почти не связано с самим продуктом, – говорит Сьюзен. – Они ценят непредвзятость и высокое качество советов, идеальный клиентский сервис и, если коротко, просто рассчитывают на то, что работающие для них люди сделают их жизнь проще».

Проведенное нами исследование показало, что точное и повседневное исполнение обещанного представляет собой основной рычаг, позволяющий восстановить доверие. Это потребует проактивного управления отношениями – поддержания диалога с клиентами, увеличения времени общения с ними, действий в их лучших интересах и предоставления решений для возникающих у них личных финансовых проблем. Именно за счет такого рода общения поставщик финансовых услуг сможет продемонстрировать свою искреннюю вовлеченность в решение задач, стоящих перед его клиентом. И именно это мы имеем в виду под совершенством в обслуживании.

Задача состоит не только в том, чтобы довести операционную деятельность до совершенства и снизить расходы, но и в том, чтобы улучшить впечатления от общения клиента с вами. Точка зрения клиента должна стать определяющей во всех решениях и планах по совершенствованию операционной деятельности.

Необходимо тщательно изучить процессы и точки контакта, непосредственно связанные с впечатлениями клиента, ведь именно они обеспечивают безукоризненное, последовательное и отличное от других оказание услуг, сопровождающееся предоставлением клиенту дополнительной ценности при каждом удобном случае.

Операционное совершенство и совершенство в обслуживании вполне совместимы друг с другом. «Мы убеждены, что эффективно работающая компания может в то же самое время фокусироваться на интересах клиента. Неэффективная компания не в состоянии сделать этого. Неэффективность сама по себе означает волокиту, что не соответствует интересам потребителя. С нашей точки зрения, степень фокусировки на потребителе говорит об отношении к своему делу, а это отношение по определению не требует никакой компенсации со стороны клиента», – рассказывает Висенте Тардио, управляющий директор отделения Allianz в Испании, Португалии и Южной Америке.

Точки контакта и деятельность сотрудников, непосредственно общающихся с клиентами, крайне важны для сбора информации – как для предвидения и преодоления недоверия со стороны клиентов, так и для того, чтобы задушить отрицательные тенденции в зародыше силами сотрудников, общающихся с клиентами, или агентов, работающих в точках контакта. Сходную функцию исполняют посредники или деловые партнеры, поэтому следует наделить их полномочиями для действий.

Маркетинг в сравнительно богатых сегментах будет важным источником роста для большинства финансовых учреждений в ближайшие годы (так как потенциально эти сегменты могут стать важным источником депозитов). Мы видим, как финансисты переоценивают свои предложения для зажиточных аудиторий и ищут возможности сэкономить при оказании услуг в рамках общих программ снижения расходов. Мы также наблюдаем, как теряют свои позиции банки, которые работают с клиентами, прежде считавшимися богатыми, но затем потерявшими часть денег. Вряд ли стоит долго говорить о том, что нынешний способ урезания расходов может оказать отрицательное влияние на будущий рост.

Одним из ключевых факторов успеха Umpqua стал особенный подход к организации клиентского сервиса. Руководитель банка Рэй Дэвис решил, что он не хочет относиться к клиентам так же, как другие банки. «Я хотел восхитить их, – рассказал он нам, – поэтому в 2003 году я обратился за вдохновением к высококлассной гостиничной сети Ritz-Carlton, славящейся своим дотошным вниманием к деталям. Для того чтобы достичь столь же высокого уровня, мы открыли центр по развитию лидерства, в котором проводили учебные занятия и встречи с сотрудниками из регионов. И цель состояла в том, чтобы научить каждого сотрудника Umpqua секретам выдающегося клиентского сервиса. Мы хотели, чтобы каждый клиент, посещавший отделение Umpqua, каждый раз получал незабываемое впечатление. Опыт Ritz-Carlton не может научить нас тому, как стать отличными банкирами, но он может показать нам, как относиться к людям и как общаться с ними в сложных ситуациях».

6. Усиление прямой связи с потребителями

Рост спроса на информацию требует максимально эффективной коммуникации. Чаще всего коммуникация нацелена на финансовое сообщество, аналитиков и инвесторов. Таким образом, перед финансовыми учреждениями встает задача, связанная с усилением внимания к связям с обществом в целом, с повышением степени финансовой стабильности, с откровенным разговором о финансовой отчетности, методах управления и стратегии. Мы должны объяснить все это обычным потребителям, используя простой, доступный и понятный им язык. Судя по всему, банкирам и страховщикам придется осваивать новый словарь.

Более того, финансистам следует стать скромнее и развить у себя чувство реальности. Должна измениться последовательность действий: сначала нам нужно научиться работать, а уж потом рассказывать об этом. Наш бренд должен демонстрироваться уместным и удобным для потребителей способом. Вся коммуникация должна быть синхронизирована с чувствами потребителей. Покажите им свое человеческое лицо, искреннее и честное. Проявите искреннюю заинтересованность в заботах и проблемах своих клиентов. Клиенты должны обрести уверенность в том, что они ценны для своего банка или страховой компании. Поэтому не стоит полагаться лишь на обычные средства массовой информации. Используйте каналы коммуникации, нацеленные прямо на потребителей: социальные медиа, подкасты и специально созданные для этой цели веб-сайты. Но при этом не забывайте о прямом общении с клиентами при личных встречах, будьте доступны для потребителей, желающих задать свои вопросы. Пользуйтесь инструментами below-the-line[9] для того, чтобы напрямую связаться с представителями уже имеющейся у вас клиентской базы.

7. Развивайте искренний интерес к потребителям

Как только у финансовых учреждений появится ощущение, что они смогли восстановить связи и вернуть доверие к желаемому уровню, может возникнуть опасность того, что они станут вновь сокращать расходы на оказание услуг и управление связями с клиентами.

Доверие очень хрупко. Его необходимо постоянно подкреплять новыми положительными впечатлениями, взаимодействием и наблюдениями. Достичь этого можно, только если доверие идет изнутри и основано на искреннем интересе к заботам и проблемам клиентов. Как себя чувствуют клиенты? Каких отношений они ждут? Каким образом они оценивают вашу деятельность? Чего они ждут и чувствуют ли, что вы их цените?

Задавая себе такие вопросы, вы создадите компанию, сфокусированную на интересах клиентов – воспринимайте их как людей из плоти и крови и демонстрируйте им искренний интерес и заботу.

8. Дайте определение доверию, измерьте его уровень, а затем живите по новым правилам

Если вы серьезно воспринимаете вопросы доверия, то оно должно стать частью цикла управления и контроля. В ходе дискуссий, которые мы проводили с поставщиками финансовых услуг, оказывалось, что чаще всего этот вопрос не стоял на повестке дня. Лишь немногие банкиры измеряют уровень доверия постоянно, в соответствии с четкими правилами и так, чтобы иметь возможность действовать на основании результатов такого измерения.

Жизнь согласно правилам доверия начинается с определения самого понятия «доверие». Какие параметры доверия важны для наших клиентов сейчас или станут важны в будущем?

Как только мы это поймем, то сможем измерить, насколько мы хороши в сравнении с нашими прямыми конкурентами. Каким образом клиенты оценивают нашу деятельность по каждому из параметров доверия? Какими доказательствами пользуются клиенты для оценки нашей деятельности? Если мы поймем, на что клиенты обращают внимание в первую очередь, то сможем создать обратную связь для своей организации, показать ей, на что следует обратить внимание в первую очередь, а затем улучшить свои показатели, связанные с доверием, эффективным и производительным способом. С нашей точки зрения, понятие «жизнь на основе доверия» включает в себя и многое другое. Каждый представитель компании должен знать, насколько важно для нее доверие клиентов, каким образом компания определяет доверие и как это связано с повседневной деятельностью. Жизнь на основе доверия предполагает, что принципы доверия вливаются в организационные вены и артерии организации, что доверие становится определяющим принципом для работы всей компании. Это предполагает помимо прочего организацию систем, развивающих доверие и измеряющих его (в частности, включение индикатора уровня доверия в системы оценки работы компании и ее сотрудников).

9. Займите ключевую роль в обществе – и позицию для будущего лидерства

В какой-то момент клиенты компании, оказывающей финансовые услуги, в общении с ней вновь почувствуют себя комфортно с точки зрения повседневной поддержки и оказания основных услуг. И тогда стабильность и базовый уровень оказания услуг превратятся в обыденность. Клиенты будут ожидать определенного уровня услуг от любого поставщика, обладающего достаточной стабильностью. Эмпатическая и эмоциональная часть связей с клиентом, а также этика работы начнут играть более важную и значительную роль. Со временем этика и искреннее внимание к потребителям лягут в основу вашей дифференциации.

События последних двух лет демонстрируют, каким образом действия поставщиков финансовых услуг оказывают влияние на повседневную жизнь. Вне всякого сомнения, можно сказать, что деньги представляют собой своего рода кровь экономики и общества. Соответственно отрасль финансовых услуг можно считать сердечно-сосудистой системой.

Финансовые учреждения находятся в центре сразу нескольких проблем, широко обсуждаемых общественностью. Это и достаточность и безопасность пенсий, и доступность кредита, и продолжающееся сужение экономики. В ближайшее время потребуются значительные инвестиции в исследования возобновляемой энергии, а с учетом общего старения населения – и в систему здравоохранения. Все это приведет к усилению связей между интересами финансистов и общества в целом. Вряд ли можно надеяться на то, что правительства станут играть более активную роль в гармонизации интересов общества и отдельных личностей (вне зависимости от того, вернут ли им деньги банки, которым оказана финансовая поддержка). Именно в этом и будут заключаться реалии бизнеса в следующем десятилетии. И с этой точки зрения было бы более мудрым вовремя осознать, насколько важным для общества станет удовлетворенность финансовыми учреждениями, и начать проактивно работать вместе с правительством над успешным решением этой задачи. Поставщики финансовых услуг, которые уже приступили к решению этой задачи, получат преимущество для того, чтобы стать лидерами рынка – если не с точки зрения доли рынка, то с точки зрения авторитета у потребителей. Показав пример, они смогут возглавить процесс, а не следовать за другими. Все это приведет к сохранению доверия и крепких связей с клиентами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Кризис

Кризис Что такое кризис?Кризис – это когда вы всем должны, но денег у вас нет. Кризис возникает, когда люди перестают покупать товары. Еду покупают, а все остальное – нет. Механизм бартерного обмена перестает работать. Такая ситуация возникает после ощутимого внешнего

Индийские финансовые учреждения – много возможностей на домашнем рынке

Индийские финансовые учреждения – много возможностей на домашнем рынке Индийская банковская и финансовая система смогла достаточно легко пережить кризисный период, благодаря незначительной доле рискованных активов и деривативов у банков, а также из-за низкой доли

Почему люди испытывают финансовые трудности

Почему люди испытывают финансовые трудности Скоро большинство людей действительно будут сидеть в долгах с дня завершения учебы до самой смерти. Вот картина финансового положения типичного представителя американского среднего

Моральный кризис

Моральный кризис Много было уже написано о том глупом подходе к рискам, который демонстрировал финансовый сектор, о тех опустошениях в экономике, которые появились благодаря деятельности финансовых институтов, и о тех бюджетных дефицитах, которые стали результатом

Ипотечный кризис

Ипотечный кризис Кроме продолжающейся слабости на рынке труда имелось также множество других причин для беспокойства по поводу того, куда движется экономика. Одной из них была сохраняющаяся проблема на рынке жилья: рынок жилья, возможно, и «стабилизировался», но на

Банковский кризис

Банковский кризис Прорыв пузыря на рынке жилья привел еще к одному последствию: когда выяснилось, как много американцев не могут или не хотят погашать свои кредиты, банки стали в массовом порядке объявлять о дефолтах, что привело к ослаблению кредитного рынка. Эта

72. КРИЗИС ОТНОШЕНИЙ ВНУТРИ ОРГАНИЗАЦИИ

1. НЕОБХОДИМОСТЬ ПЛАНИРОВАНИЯ БИЗНЕСА Отсутствие планов в организации может привести к сомнениям, неправильным действиям, что может стать причиной нехорошего состояния дел в данной организации или их провала.Использование планирования формирует следующие значимые

Глава 1 Оформление отношений учреждения с сотрудником

Глава 1 Оформление отношений учреждения с сотрудником Не секрет, что нередко, открывая предприятие, люди не оформляют свои отношения с сотрудниками и арендаторами, а снимая кабинет для себя или устраиваясь туда на работу по найму, – с владельцем помещения или

Глава 2 Оформление отношений учреждения с потребителем

Глава 2 Оформление отношений учреждения с потребителем Потребители – наше все: они несут к нам в кассу деньги, ради которых все и затевалось. Потребителей надо любить.Как уже упоминалось ранее, в учреждении, оказывающем косметические услуги, непременно должна

Глава I Кризис на Западе или у нас? Кризис в финансах или в мозгах?[1]

Глава I Кризис на Западе или у нас? Кризис в финансах или в мозгах?[1] Кризис финансовой империи США: закат или перезагрузка? Соединенные Штаты – единственная страна в мире, обладающая полностью суверенной финансовой системой. Именно она образует фундамент их военного,

КРИЗИС

КРИЗИС Кризис наступает, когда перед человеком встает некая проблема, требующая немедленного действия, но ее невозможно решить привычными способами. Кризисы классифицируют по масштабу «судьбоносности», т. е. по степени изменения человеческой жизни при столкновении с

КРИЗИС И ЦЕНЗУРА В СМИ

КРИЗИС И ЦЕНЗУРА В СМИ В начале кризиса была жесткая установка на то, чтобы не употреблять слово кризис. Как в советские времена — у них кризис, у нас остров стабильности и процветание.Потом, уже поздней осенью власти признали, что в России кризис и дозировано стали давать

Это кризис или сыр-бор на работе?

Это кризис или сыр-бор на работе? Вы следите за «утечками», допускаемыми вашей командой? Как не избежать смерти и налогов, так не прожить без хаотичных дней на работе. Нас всех занимают пожирающие время неприятности, которые препятствуют достижению целей. Каждая из них по

Скандал, кризис.

Скандал, кризис. Стать выше или почувствовать себя выше можно и иначе — а именно в тот момент, когда кто-то особенно «великий» вдруг внезапно стал ниже. «Скандал» — это и есть название для ситуации, когда кто-то попал в неловкое положение, сел в лужу. Оттого-то люди и любят

Финансовые учреждения

Финансовые учреждения Банки могут предоставлять социальным предприятиям коммерческие кредиты, а также другие типы кредитов с низкой процентной ставкой. Вследствие требований закона о реинвестировании в сообщества (Community Reinvestment Act) коммерческие банки в США обязаны