4.3. распространение налогового бремени и воздействие налогов Часть I. подоходные налоги

4.3. распространение налогового бремени и воздействие налогов

Часть I. подоходные налоги

4.3.1. Общий налог с продаж и законы распространения бремени налогообложения

С незапамятных времен важнейший вопрос налогообложения — кто платит налог. Вопрос может показаться тривиальным, поскольку государство всегда знает, кого оно обкладывает налогом. Но проблема ведь не в том, кто непосредственно вносит налоговые платежи, а в том, кому приходится расплачиваться в долгосрочной перспективе. Таким образом, вопрос стоит так: может ли налогоплательщик «переложить» налоговые расходы на кого-либо другого. Перекладывание происходит, когда налогоплательщик имеет возможность поднять продажную цену, тем самым «перекладывая» налог на покупателя, или когда он может снизить цену покупаемых товаров и услуг, тем самым «перекладывая» налог на своих поставщиков.

Помимо вопроса о том, на кого ложится бремя налогов, есть еще проблема экономических последствий различных типов налогов и влияния величины налогов.

Первый закон распространения налогового бремени имеет довольно радикальную формулировку: никакой налог не может быть переложен вперед. Иными словами, никакой налог не может быть переложен с продавца на покупателя и в итоге на конечного потребителя. Ниже мы увидим, как этот закон работает в случае акцизных сборов и налогов с продаж, которые, по общему мнению, всегда перекладываются на покупателей. Принято считать, что любой налог на производство или налог с продаж повышает издержки производства и в виде повышенной цены перекладывается на потребителей. Но ведь цены никогда не определяются издержками производства, напротив, почти всегда верно обратное. Цена любого товара определяется объемом его запасов и величиной рыночного спроса. Но рыночный спрос никак не зависит от налога. Любая фирма устанавливает продажную цену так, чтобы получить максимальный чистый доход, и при данной величине спроса любое дополнительное повышение цены просто уменьшает чистый доход фирмы. В силу этого налог не может быть переложен на потребителей.

Не приходится спорить, что если налог ведет к сокращению производства товара, а значит, и к росту его рыночной цены, то он в известном смысле может быть переложен на покупателей. Однако это едва ли можно назвать перекладыванием per se[127], потому что когда говорят о перекладывании налога на потребителей, имеют в виду, что это никак не сказывается на производителе. Но если в результате «перекладывания» некоторым производителям приходится закрывать свое дело, вряд ли оправданно говорить о перекладывании. Лучше признать, что здесь мы имеем дело с другими последствиями налогообложения.

Общий налог с продаж является классическим примером налога на производителей, который, по общему мнению, всегда перекладывается вперед — на потребителей. Пусть государство облагает все товары в розничной торговле 20%-м налогом. Будем исходить из того, что можно принудить всех торговцев уплачивать этот налог[128]. Большинству людей кажется несомненным, что торговля просто поднимет цены на 20% и послужит государству в качестве бесплатного канала сбора налогов. Но вряд ли все так просто. Как мы уже убедились, нет никаких оснований считать, что цены могут быть увеличены. Цены еще до этого находились в точке, соответствующей максимуму чистого дохода, запасы товаров не уменьшились, а структура спроса осталась неизменной. Значит цены увеличить невозможно. Более того, если взять цены в целом, мы увидим, что они зависят от соотношения между предложением денег и спросом на них. Чтобы сделать возможным повышение уровня цен, нужно либо увеличить предложение денег, либо понизить спрос на деньги, либо добиться того и другого одновременно. А ничего из этого не происходит. Спрос на деньги не понизился, предложение товаров на рынке и предложение денег остались прежними. Таким образом, нет никакой возможности поднять общий уровень цен[129].

Очевидно, что если бы предприятия имели возможность переложить повышение налога на потребителей в форме повышенных цен, они бы увеличили цены и не ожидая, пока их принудит к этому рост налогов. Если бы состояние потребительского спроса допускало рост цен, фирмы давно использовали бы эту возможность. Могут возразить, что налог с продаж повышает уровень всех цен, а значит, все фирмы имеют возможность переложить налог на своих покупателей. Но ведь в каждой фирме состояние дел определяется кривой спроса на производимые этой фирмой товары, а ни одна из кривых спроса не меняется. Увеличение налога не делает ничего, что сделало бы более высокие цены более прибыльными.

Миф о том, что налог с продаж может быть переложен на потребителей, сопоставим с мифом о том, что общее увеличение заработной платы под давлением профсоюзов может быть транслировано в повышение цен, а потому является «причиной инфляции». Общий уровень цен никоим образом не может быть повышен, а значит, единственным результатом такого рода увеличения заработной платы будет массовая безработица[130].

Многих вводит в заблуждение тот факт, что цены всех товаров неизбежно должны включать налог. Когда человек приходит в кино и читает над кассой объявление, что за вход нужно заплатить 1 долл., поскольку «цена» билета равна 85 центам, а налог — 15 центам, он делает вывод, что налог есть просто прибавка к «цене». Но ведь цена входного билета равна 1 долл., а не 85 центам. 85 центов — это доход, который достается фирме после уплаты налога. Вполне возможно, что этот доход был уменьшен, чтобы заплатить налог.

Именно так и действует общий налог с продаж. Его непосредственное действие сводится к снижению валового дохода фирмы на величину налоговых платежей. В долгосрочной перспективе, разумеется, фирма не может платить налог, поскольку сокращение ее валового дохода переносится на процентный доход владельцев капитала, на ренту и заработную плату, получаемую собственниками первичных факторов производства — земли и рабочей силы. Сокращение валового дохода фирм розничной торговли ведет к сокращению спроса на продукцию всех фирм более отдаленного порядка[131]. При этом в долгосрочной перспективе прибыльность всех фирм одинакова.

Здесь возникает различие между общим налогом с продаж и, скажем, налогом на доходы корпораций. Структура временнх предпочтений[132] и другие компоненты величины процента не претерпели никаких изменений. Если налог на доход ведет к снижению прибыльности [interest return], то налог с продаж может быть и будет целиком перенесен с инвестиций на первичные факторы производства. Результатом взимания налога с продаж оказывается общее сокращение чистого дохода, зарабатываемого первичными факторами производства, т.е. общее сокращение заработной платы и дохода землевладельцев от сдачи земли в аренду. Таким образом, налог с продаж оказывается переложен назад — на доходы первичных факторов производства. Теперь ни один из первичных факторов производства не зарабатывает причитающейся ему дисконтированной ценности предельного продукта [discounted marginal value product, DMVP]. Первичные факторы зарабатывают меньше величины своей DMVP, и разница в точности равна собираемому государством налогу с продаж.

Теперь можно объединить этот анализ распространения налогового бремени, создаваемого общим налогом с продаж, с результатами проведенного еще раньше анализа общих выгод и потерь, создаваемых налогообложением. Для этого вспомним, что налоговые сборы расходуются государством[133]. При этом, безотносительно к тому, тратит ли оно собранные деньги на закупку товаров и услуг или просто передает их получателям различных пособий и субсидий, в конечном итоге оказывается, что потребительский и инвестиционный спрос в сумме, равной величине налоговых сборов, переходит из частных рук в руки государства и тех, кому оно раздает деньги. В этом случае налогом в конечном счете облагается доход, зарабатываемый первичными факторами производства, и это их деньги переходят в руки государства. Доход государства и/или тех, кого оно субсидирует, возрастает за счет тех, кто платит налоги, а в итоге инвестиционный и потребительский спрос, соответствующий величине собранных налогов, также переходит из их рук в руки живущих за счет налогов. При этом покупательная способность денег не меняется (если не учитывать разницы в спросе на деньги у плательщиков налогов и тех, кто живет за их счет), но в силу изменения структуры спроса меняется и структура цен. Так, если на свободном рынке много тратят на одежду, а государство расходует налоговые поступления главным образом на закупки оружия, то цены на одежду упадут, на оружие — вырастут, а неспецифичные факторы производства будут переключаться из текстильной и швейной промышленности в оборонные отрасли.

Поэтому результатом установления 20%-го общего налога с продаж не будет, как можно было бы предположить, пропорциональное сокращение дохода всех факторов производства на 20%. В отраслях, претерпевших сжатие в силу перемещения спроса из частного сектора в государственный, доход специфичных факторов сократится больше чем на 20%. В отраслях, испытавших увеличение спроса, доход специфичных факторов сократится пропорционально меньше, а доход некоторых может даже увеличиться. Неспецифичные факторы будут затронуты в меньшей степени, но и здесь доходность будет расти и падать в соответствии с тем, как изменения спроса повлияют на величину их вклада в конечный продукт.

Понимание того, что налоги нельзя переложить вперед, на конечных потребителей, — это один из выводов австрийской школы экономического анализа, показавшей, что цены в конечном счете определяются величиной спроса и запасом, а вовсе не «издержками производства». К сожалению, прежде рассмотрение проблем налогообложения находилось под слишком сильным влиянием классической теории «издержек производства» и не использовало основные результаты австрийской школы экономического анализа. Сами создатели этой школы не уделили внимания проблеме распространения налогового бремени, так что теперь нам приходится продвигаться по неисследованной территории.

Если принять идею о перекладывании налогов вперед со всеми возможными выводами, мы придем к абсурдному утверждению, что производители товаров имеют возможность переложить налоговое бремя на своих потребителей, которые в свою очередь смогут перенести их на своих работодателей, и т.д. ad infinitum[134], так что в действительности никто не платит никаких налогов[135].

Важно не упускать из виду, что налог с продаж представляет собой очевидный провал попытки обложить налогом потребление. Принято считать, что налог с продаж обременяет потребление, а не доход или капитал. Но мы показали, что этот налог сокращает не потребление, а доходы собственников первичных факторов производства. Общий налог с продаж представляет собой подоходный налог, хотя и вполне бессистемный, поскольку не может быть сделан адресным. Многие «правые» экономисты считают, что лучше использовать налоги с продаж, а не подоходный налог, поскольку только так можно взимать налог с потребления, а не с инвестиций и сбережений; многие «левые» экономисты, исходя из той же логики, выступают против налога с продаж. И те и другие ошибаются; налог с продаж по сути своей является подоходным налогом, хотя и действующим ненаправленно и бессистемно. Основной результат общего налога с продаж такой же, как у подоходного налога: сокращение потребления и сбережений-инвестиций у всех категорий налогоплательщиков[136]. А поскольку, как мы увидим далее, подоходный налог в большей степени падает на сбережения и инвестиции, а не на потребление, мы приходим к важному и парадоксальному выводу, что налог на потребление также в конечном итоге всей тяжестью падает на сбережения и инвестиции.

4.3.2. Акцизы и другие налоги на производство

Акцизные сборы ? это налог с продаж, налагаемый не на все, а только на отдельные группы товаров. Отличие общего налога с продаж заключается в том, что, равномерно облагая оборот всех конечных товаров, он сам по себе не вносит искажений в рыночную структуру производственных возможностей. С другой стороны, акцизные сборы налагаются, как уже говорилось, только на отдельные группы товаров. Общий налог с продаж, разумеется, также вносит искажение в структуру производства, поскольку подпитываемые им государственные расходы имеют совершенно иную направленность, чем частный рыночный спрос. Акцизные сборы оказывают такое же влияние, но, кроме того, они создают налоговое давление на облагаемые отрасли производства. Налог не может быть переложен на потребителей и, как правило, перекладывается на отраслевые факторы производства. Специфика этого налога в том, что он выдавливает из отрасли неспецифичные факторы производства и предпринимателей, которым приходится уходить в отрасли, не облагаемые акцизом. В течение переходного периода налог может быть добавлен к издержкам производства. Но поскольку прямое повышение цен невозможно, предельным фирмам приходится уходить из отрасли и искать лучшие возможности для бизнеса в других видах деятельности. Исход из подакцизных отраслей неспецифических факторов производства и, скорее всего, фирм ведет к снижению объема отраслевого производства. В результате сокращения запаса, или предложения, при данной величине спроса рыночная цена на этот продукт растет. Таким образом, здесь происходит своего рода «косвенное перекладывание» налогового бремени, поскольку цена конечной продукции в итоге возрастет. Но, как уже было сказано выше, неверно называть этот процесс «перекладыванием», поскольку этот термин куда лучше подходит к ситуации, когда можно без каких-либо дополнительных усилий просто включать налог в цену продукции.

Акцизные налоги являются источником потерь для всех участников рынка. Неспецифическим факторам приходится уходить в отрасли, дающие меньший доход. Поскольку в этих отраслях дисконтированная предельная ценность продукта меньше, специфические факторы оказываются затронутыми в большей степени, а потребителям приходится нести ущерб из-за искажений (относительно их желаний) в распределении факторов производства и структуре цен. Предложение факторов производства в подакцизных отраслях снижается, а цены на их продукцию растут, тогда как во всех остальных отраслях возникает относительный избыток предложения факторов, а цены на их продукцию оказываются слишком низкими.

Кроме того, акцизные сборы имеют тот же общий эффект, что и все другие налоги, а именно: подкрепленные налоговыми поступлениями желания государства и тех, кого оно субсидирует, искажают структуру рыночного спроса.

Об эластичности спроса по налогам написано слишком много. Нам известно, что спрос для каждой отдельной фирмы всегда эластичен в области цен, превышающих цену свободного рынка. Да и издержки производства не есть что-то фиксированное, а определяются продажной ценой. Что еще важнее, поскольку кривая спроса на любой товар всегда падает с ростом цены, любое снижение объема производства ведет к росту рыночной цены, а повышение объема производства — к ее понижению, и все это вне всякой связи с эластичностью спроса. Для экономической теории вопрос об эластичности спроса имеет сравнительно второстепенный характер[137].

В общем, акцизный налог: а) наносит ущерб потребителям тем, что, как и все прочие налоги, перемещает ресурсы и спрос от частных потребителей к государству; б) имеет специфические последствия, наносящие ущерб потребителям и производителям, поскольку искажает рыночное распределение производственных ресурсов, структуру цен и факторов производства; в) не может рассматриваться как налог на потребление, уплата которого перекладывается на потребителей. Акциз также является налогом на доходы, но только не всех участников рынка, а прежде всего на доходы факторов производства, специфических для подакцизных отраслей.

Любой частичный налог на производство будет иметь те же результаты, что и акциз. Например, устанавливаемый в отрасли лицензионный сбор, дающий монопольную привилегию фирме, владеющей большим капиталом, ведет к ограничению предложения продукта и росту цены. При этом искажение структуры цен и распределения факторов производства будет таким же, как в случае акцизного налога. Только в отличие от ситуации с последними монопольная привилегия косвенным образом идет на пользу специфическим, квазимонополизированным факторам производства, у которых появляется возможность остаться в отрасли.

4.3.3. Общие последствия налогообложения доходов

В динамичной реальной экономике денежный доход включает заработную плату, земельную ренту, процент и прибыль (убытки). (Плата за аренду земли также капитализируется на рынке, так что доход от аренды принимает форму процента и прибыли минус убытки.) Подоходный налог предназначен для обложения всех такого рода чистых доходов. Мы убедились, что акциз и налог с продаж — это в действительности налоги, налагаемые на доходы некоторых первичных факторов производства. Этого факта обычно не замечают, возможно, потому, что традиционно считается: подоходное налогообложение равномерно применяется ко всем доходам, одинаковым по величине. Ниже мы убедимся, что именно единообразие сборов считается важнейшим «критерием справедливости» налогообложения. На самом деле никакого единообразия здесь не существует. Акцизные сборы и налог с продаж, как мы видели, налагаются только на отдельных получателей дохода, а другие, имеющие равные по величине доходы, этих налогов не платят. Следует, наконец, признать, что официальный подоходный налог, т.е. налог, который всем известен как «подоходный налог», вовсе не является единственным инструментом, с помощью которого государство облагает или может облагать доход[138].

Подоходный налог невозможно переложить на других. Его бремя ложится исключительно на самого налогоплательщика. Последний получает предпринимательскую прибыль, процент от временн?го предпочтения и другие доходы от предельной производительности, и ни один из этих видов дохода невозможно увеличить, чтобы компенсировать налоговые платежи. Подоходный налог сокращает денежный и реальный доход каждого налогоплательщика, а значит, снижает его уровень жизни. При этом издержки на получение дохода от труда возрастают, а досуг делается относительно более дешевым, так что люди в среднем склонны работать меньше. У всех людей снижается уровень жизни, выраженный в обмениваемых благах. Против этой логики обычно возражают, что, когда человек зарабатывает меньше, предельная полезность денег для него возрастает, а это значит, что может вырасти и предельная полезность уменьшенного на величину удержанного налога дохода, приносимого обычными затратами труда. Иными словами, если при той же напряженности и продолжительности труда каждый теперь зарабатывает меньше, то именно это сокращение дохода может в такой степени увеличить предельную полезность денежной единицы, что и предельная полезность всего дохода вырастет, так что подоходный налог станет стимулом работать больше и усерднее. Возможно, что в некоторых случаях все именно так и происходит, и в таком результате нет ничего мистического или противоречащего экономической логике. Но едва ли все это так уж хорошо для человека или общества. Потому что, когда время работы увеличивается, меньше времени остается для досуга, и в результате этих вызванных принуждением потерь уровень и качество жизни людей понижаются.

Короче говоря, в условиях свободного рынка каждый человек находит приемлемое для себя равновесие между денежным доходом (или реальным доходом в форме благ, которые можно на него купить) и реальным доходом в форме деятельности, связанной с досугом. Эти базовые составляющие и определяют уровень жизни. Фактически, чем больше денежный доход, который может быть обменян на другие рыночные блага, тем выше окажется предельная полезность единицы свободного времени (не участвующее в рыночном обмене благо) и тем больший доход люди «получают» в форме досуга. Поэтому нет ничего удивительного в том, что, если принудительно понизить уровень доходов человека, ему придется работать больше. Впрочем, в любом случае подоходный налог снижает уровень жизни налогоплательщика, лишая его либо части свободного времени, либо части покупаемых на рынке благ.

Подоходный налог не только делает работу менее привлекательной, чем досуг, но он еще делает менее привлекательной работу за деньги, чем за плату натурой. Нет сомнений, что работа, приносящая неденежный доход, становится относительно более привлекательной. Положение работающей женщины ухудшается по сравнению с положением домохозяйки; люди начинают предпочитать работу для своих семей и покидают рынок труда и т.п. Растет популярность всякого рода «сделай сам». Короче говоря, подоходный налог благоприятствует регрессу в сфере разделения и профессионализации труда и относительному упадку рынка, а значит, и снижению жизненного уровня[139]. Если сделать подоходный налог достаточно большим, то рынок полностью распадется, а на его развалинах восторжествуют примитивные экономические отношения.

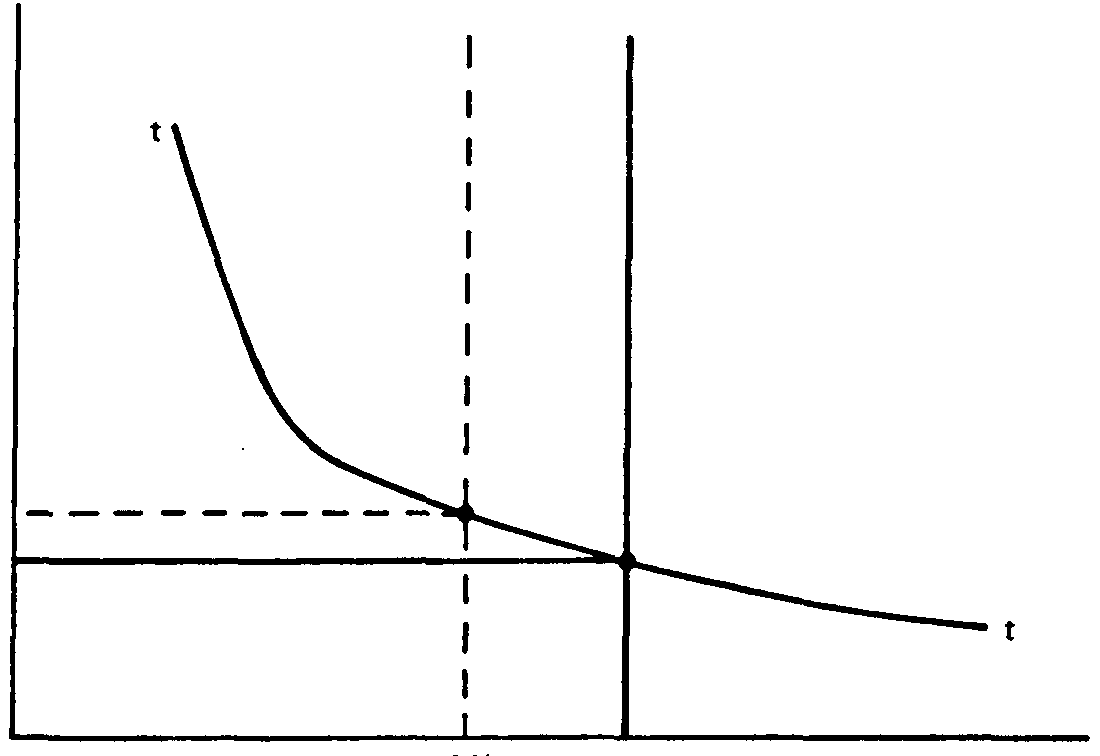

Рис. 4. Индивидуальный график временнх предпочтений

Часть дохода индивида конфискуется подоходным налогом, а оставшееся должно быть распределено получателем дохода между потреблением и инвестированием самостоятельно. Если считать кривую временнх предпочтений заданной, то, на первый взгляд, можно предположить, что величина подоходного налога не будет влиять на соотношение между величиной потребления и величиной сбережений/инвестиций и чистую ставку процента. Однако это не так. Ведь реальный доход и ценность номинальных денежных активов налогоплательщика снизились. А чем ниже реальная ценность денежных активов человека, тем выше коэффициент временн?го предпочтения (при заданной кривой временнх предпочтений) и тем выше отношение его расходов на потребление к инвестициям (см. график на рис. 4).

На рис. 4 показана кривая временнх предпочтений отдельного налогоплательщика в зависимости от величины его денежного запаса. Допустим, что первоначально налогоплательщик имеет запас денег ОМ, а tt — это кривая его временнх предпочтений. Его коэффициент временнх предпочтений, определяющий соотношение между величиной его потребления и сбережений/инвестиций, равен t1. Теперь пусть государство установит подоходный налог, и запас денег [monetary asset] налогоплательщика в исходный момент времени уменьшится до ОМ1. Тогда его коэффициент временнх предпочтений возрастет и станет равен t2. Как видим, для того чтобы получить этот результат, нужно, чтобы уменьшился запас денег как в номинальном, так и в реальном выражении. Если имеет место дефляционный процесс, ценность единицы денег будет возрастать и в долгосрочной перспективе, при прочих равных, коэффициент временн?го предпочтения останется прежним. Но при наличии подоходного налога ценность денежной единицы не изменится, поскольку налоговые поступления расходуются государством. В силу этого запасы денег [money assets] у налогоплательщиков уменьшатся как в номинальном, так и в реальном выражении, причем в равной степени.

Могут возразить, что при этом возрастает запас денег у правительственных чиновников и/или у тех, кто получает государственные субсидии, и уменьшение их коэффициентов временн?го предпочтения вполне может компенсировать рост этого показателя у налогоплательщиков. Тогда нельзя будет делать вывод, что в целом для всего общества величина коэффициента временн?го предпочтения вырастет, а доля расходов на сбережения/инвестиции понизится. Однако государственные расходы представляют собой отвлечение рыночных ресурсов на решение государственных задач. Поскольку, по определению, такое отвлечение происходит по воле государства, оно представляет собой государственные потребительские расходы[140]. В силу этого сокращение доходов (а значит, потребления и сбережений/инвестиций) налогоплательщиков будет уравновешено ростом потребительских расходов государства. Что касается трансфертных расходов государства (включая жалованье чиновникам и субсидии привилегированным группам), то, бесспорно, часть этих средств будет сбережена и инвестирована. Но эти инвестиции будут отражать не добровольное желание потребителей, а, скорее, будут вложены в те сферы производства, в которые потребители, занимающиеся производственной деятельностью, не стали бы инвестировать. Эти вложения отражают желания и предпочтения не потребителей-производителей в условиях свободного рынка, а потребителей-эксплуататоров, живущих за счет применения государством одностороннего принуждения. Стоит устранить налог, и производители опять обретут возможность беспрепятственно зарабатывать и потреблять. Новые инвестиции, отвечающие желаниям и потребностям групп, пользующихся государственными привилегиями, окажутся ошибочными [malinvestments]. В любом случае сам факт существования государственных потребительских расходов делает неизбежным возрастание коэффициентов временн?го предпочтения и сокращение сбережений и инвестиций.

Некоторые экономисты утверждают, что существование подоходного налогообложения сокращает объем сбережений и инвестиций еще одним способом. Они считают, что подоходный налог по самой своей природе устанавливает «двойной» налог на сбережения-инвестиции по сравнению с потреблением[141]. Они рассуждают следующим образом: нельзя считать, что сбережения и потребление совершенно независимы друг от друга. Целью всех сбережений является потребление в будущем, а иначе ни в каких сбережениях нет смысла. Сбережение ? это воздержание от потребления в настоящем в надежде, что потребление возрастет в будущем. Средства производства сами по себе никому не нужны[142]. Они интересны только как воплощение будущего роста потребления. Когда Робинзон Крузо огораживает поле, он осуществляет сбережение/инвестирование, дабы получать в будущем больше зерна; его усилия принесут плоды в виде большего потребления. Таким образом, введение подоходного налога наносит больший ущерб не потреблению, а сбережениям/инвестициям[143].

Эта логика верно объясняет процесс сбережения/инвестирования. У нее только один серьезный изъян: она не имеет отношения к проблеме налогообложения. Сбережения и в самом деле плодотворны. Проблема в том, что это известно всем, и как раз в силу этого люди и осуществляют сбережения. Но, даже зная о плодотворности сбережений, люди не откладывают на будущее все, что зарабатывают. Почему? Из-за временн?го предпочтения в пользу потребления в настоящем. При данных шкалах ценности и величине текущего дохода каждый человек наиболее желательным для себя способом распределяет свой доход между потреблением, сбережениями и приростом запаса наличных денег. И любое иное распределение дохода будет в меньшей степени отвечать его желаниям, или, иными словами, будет соответствовать более низкому положению на его собственной шкале ценности. В силу этого нет оснований утверждать, что подоходный налог наносит какой-либо особый ущерб сбережениям/инвестициям. Он просто снижает уровень жизни налогоплательщика, включая его потребление в настоящем и будущем и запас денег. Сам по себе он не обременяет сбережения сильнее, чем остальные направления использования дохода.

Есть еще одно объяснение того, каким образом подоходный налог все же ложится особым бременем на сбережения. Подобно всем другим видам дохода, процентный доход, приносимый сбережениями/инвестициями, подлежит обложению подоходным налогом. В силу этого получаемая чистая ставка процента оказывается ниже ставки свободного рынка. Доходность не соответствует временнм предпочтениям свободного рынка; навязанная более низкая доходность означает, что людей вынуждают направлять свои сбережения/инвестиции в проекты с более низкой доходностью, и люди соответственно снижают долю расходов, выделяемых на сбережения/инвестиции. Короче говоря, предельные сбережения и инвестиции, теряющие прибыльность при пониженной ставке, не будут осуществляться.

Приведенный выше аргумент Фишера–Милля является примером любопытной тенденции среди экономистов, в целом выступающих приверженцами свободного рынка, не рассматривать устанавливаемое им соотношение между потреблением и инвестициями как оптимальное. Экономический довод в пользу свободы рыночной деятельности заключается в том, что рыночное распределение ресурсов оптимально соответствует желаниям потребителей. Экономисты — сторонники свободного рынка признают это для большинства сфер хозяйственной деятельности, но по неким причинам проявляют особенную привязанность и нежность к сбережениям/инвестициям по сравнению с потреблением. Им представляется, что налог на сбережения наносит куда больший ущерб свободе рыночной деятельности, чем налог на потребление. Бесспорно, что сбережения воплощают будущее потребление. Но поскольку люди, добровольно делающие выбор между текущим и будущим потреблением, делают его в соответствии со своими временнми предпочтениями, этот добровольный выбор является их оптимальным выбором. Поэтому любой налог на их потребление является таким же вторжением, искажающим работу свободного рынка, как и налог на их сбережения. В конце концов, сбережения — это вовсе не священная корова. Это просто источник будущего потребления. Сбережения ничуть не важнее текущего потребления; итоговое распределение ресурсов между ними определяется совокупностью временнх предпочтений каждого человека. Экономист, интересующийся объемом сбережений, осуществляемых в условиях свободного рынка, больше, чем уровнем потребления в условиях свободного рынка, неявным образом выступает в поддержку государственного вмешательства и принудительного отвлечения ресурсов из сферы текущего потребления в сферу накоплений и инвестиций. Защитник свободного рынка должен с равной энергией противостоять любым попыткам исказить соотношение между потреблением и инвестициями в любом направлении — в пользу как сбережений, так и потребления[144].

Фактически, как мы уже убедились, подоходный налог способствует перераспределению ресурсов в пользу потребления, а еще прежде мы видели, что попытки взимать налог с потребления — с помощью налога с продаж или производственных налогов — в конечном итоге оборачиваются обложением доходов.

4.3.4. Отдельные виды налогообложения доходов

4.3.4.1. Налоги на заработную плату

Налог на заработную плату является разновидностью подоходного налога, которую нельзя переложить с плеч получателя заработной платы. Его не на кого перекладывать. И прежде всего для этого не подходят работодатели, отдача [interest rate] которых имеет тенденцию к выравниванию. Помимо прямого, существуют и косвенные налоги на заработную плату, которые ложатся на работников в форме понижения величины заработной платы. Примером является часть выплат в систему социального страхования или на пособия по безработице, которую выплачивают работодатели. Большинство наемных работников наивно уверены, что к ним эта часть налоговых платежей не имеет отношения, поскольку ее выплачивают их наниматели. Они заблуждаются. Работодатель, как мы видели, не имеет возможности переложить налог вперед — на потребителей. А поскольку величина этих налоговых платежей пропорциональна величине заработной платы, они целиком перекладываются назад — на самих получателей заработной платы. Доля этих налогов, выплачиваемая работодателем, представляет собой просто удержанную часть заработной платы.

4.3.4.2. Налог на доходы корпораций

Взимание налога с чистого дохода корпораций представляет собой «двойное» налогообложение их собственников: сначала они выплачивают налог с дохода корпорации, а затем с дивидендов, т.е. с оставшейся части дохода, распределенной между собственниками, выплачивается личный подоходный налог. Этот дополнительный налог не может быть переложен на потребителей. А поскольку им облагают чистый доход, его очень трудно переложить назад. Поскольку этот налог взимают с доходов только корпораций и не взимают с доходов товариществ, семейных предприятий и пр., получается, что государство ставит в невыгодное положение эффективные формы рыночных организаций и поощряет неэффективные. Это способствует перемещению ресурсов от первых ко вторым до тех пор, пока уровень их чистой доходности не станет равным, хотя и более низким, чем первоначально. Поскольку в результате такого вмешательства уровень доходности понижается, этот налог оказывается своего рода штрафом на сбережения и инвестиции, так же как на эффективные формы рыночной организации[145].

Устранить эффект «двойного налогообложения» можно только путем упразднения этого налога, для чего достаточно считать любой чистый доход корпорации доходом ее акционеров соразмерно их доле. Иными словами, к корпорации следует относиться как к товариществу, а не как к абсурдной фикции, которая будто бы существует независимо и отдельно от деятельности ее действительных владельцев. Доход корпорации есть соответствующий доход ее совладельцев. Некоторые возражают, что акционеры не получают всей суммы корпоративного дохода, с которого должен быть уплачен налог. Представим, например, что некая корпорация Star имеет за определенный период чистый доход в 100 тыс. долл. и что ею владеют три акционера — Джонс с 40% акций, Смит с 35% и Робинсон с 25% акций. Большинство акционеров или представляющие их руководители корпорации принимают решение сохранить «в компании» 60 тыс. долл. в качестве нераспределенной прибыли и выплатить на дивиденды только 40 тыс. долл. По существующему закону считается, что корпорация Star принесла следующие доходы: Джонсу 16 тыс. долл., Смиту — 14 тыс. и Робинсону — 10 тыс. долл. При этом считается, что доход самой «корпорации» составляет 100 тыс. долл. С этих сумм и взимается налог. Но ведь никакой такой «корпорации», которая существовала бы отдельно от своих собственников, нет. Гораздо логичнее было бы считать, что доходы распределяются следующим образом: Джонсу 40 тыс. долл., Смиту — 35 тыс. и Робинсону — 25 тыс. долл. Тот факт, что акционеры не получают всех этих денег, не является сильным возражением. Ведь они ведут себя подобно человеку, который не снимает всех заработанных денег с банковского счета. При этом процент на вклад считается доходом и облагается налогом, и нет никаких причин, чтобы не относиться к «нераспределенной» прибыли как к сумме индивидуальных доходов акционеров.

Порядок, в соответствии с которым совокупный доход корпорации сначала облагается налогом, а потом распределяется в виде дивидендов, чтобы вновь подвергнуться налогообложению, способствует дальнейшему искажению инвестиционного процесса и рыночной организации. Ведь этот порядок поощряет акционеров к тому, чтобы оставлять в виде нераспределенной большую часть прибыли корпораций, чем они оставили бы в условиях свободного рынка. «Замороженная» таким образом прибыль либо хранится, либо инвестируется в проекты, которые нельзя счесть оптимальными с точки зрения удовлетворения нужд потребителей. Поскольку при этом обычно утверждают, что такой порядок стимулирует инвестиции, необходимо возразить, что (1) в результате стимулирования инвестиций происходит такое же отклонение от оптимального распределения ресурсов, как и при любом другом вмешательстве, и (2) таким образом стимулируются не инвестиции, а замораживание инвестиционных фондов в корпорациях, их заработавших, в ущерб мобильным инвестициям. Это вносит искажения в инвестиционный процесс, делает его менее эффективным и препятствует диффузии средств в другие предприятия. В конце концов, далеко не все доходы от дивидендов полностью проедаются. Часть этих средств вкладывается в другие фирмы. Налог на доходы корпораций сильно мешает адаптации экономики к динамичному изменению условий хозяйственной деятельности.

4.3.4.3. Налог на «сверхприбыль»

Этот налог взимают с той части чистой прибыли, которая признана «сверхприбылью», поскольку существенно превышает прибыль за предшествующий период. Штрафуя «сверхприбыль», государство наказывает эффективную адаптацию к изменению экономических условий. Стремление предпринимателей к прибыли является тем мотивом, который осуществляет адаптацию, оценку и координацию экономической системы, чтобы максимизировать доход производителя, обеспечивающего максимальное удовлетворение потребителей. Именно благодаря этому процессу доля ошибочных инвестиций держится на минимальном уровне, а планы большей частью исполняются, благодаря чему на рынке вовремя появляется продукция, в наибольшей степени отвечающая требованиям потребителей. Атакуя прибыль, государство «вдвойне» подрывает и деформирует весь процесс рыночной адаптации. Этот налог представляет собой наказание самых эффективных предпринимателей. Более того, он способствует замораживанию рыночных структур и предпринимательских позиций в сложившемся состоянии, что со временем все более разрушительно действует на экономику. Нет и не может быть экономических оправданий попыткам заморозить сложившееся состояние рынка. Чем выше темп экономических изменений, тем важнее не облагать налогом «сверхприбыль». В противном случае возможности приспособления к новым условиям окажутся недостаточными как раз тогда, когда требуется быстрая адаптация. Трудно найти столь же неоправданный налог, как этот.

4.3.4.4. Проблема прироста капитала

Много дискуссий вызывает вопрос, считать ли прирост капитала доходом? Положительный ответ представляется очевидным. Доход от прироста капитала — это одна из главных форм дохода. Фактически прирост капитала — это то же самое, что прибыль. Если все виды денежной прибыли включаются в категорию налогооблагаемого дохода, то те, кто стремится к единообразному обложению всех видов дохода, должны включить в эту категорию и прирост капитала[146]. Возьмем для примера уже знакомую нам корпорацию Star. Обозначим через t1 тот момент времени, когда корпорация уже получила прибыль в 100 тыс. долл. и размышляет над тем, как распорядиться этими средствами. Короче говоря, начнем с момента принятия решения[147]. Корпорация заработала 100 тыс. долл. В момент времени t1 стоимость компании возрастает на 100 тыс. долл. Капитал акционеров вырос на 100 тыс. долл., но это не что иное, как совокупная прибыль. Далее, 60 тыс. долл. остаются у корпорации, а 40 тыс. выплачиваются в виде дивидендов. Для простоты предположим, что акционеры проедают свои дивиденды без остатка. Какова ситуация в момент времени t2, сразу после решения о распределении прибыли? Стоимость компании увеличилась на 60 тыс. долл. Эти деньги, бесспорно, являются частью дохода акционеров; однако, если стремиться к единообразному налогообложению, нет необходимости обкладывать их налогом, поскольку корпорация уже заплатила налог со 100 тыс. долл. прибыли.

Фондовый рынок стремится к точной оценке капитальной стоимости фирмы, поэтому можно предположить, что курс акций корпорации Star увеличится так, что совокупная стоимость ее акций вырастет на 60 тыс. долл. В динамично меняющемся мире, однако, фондовый рынок отражает ожидания будущей прибыли, и, следовательно, рыночная оценка фирмы может оказаться отличной от показателя, определяемого бухгалтерским балансом за прошедший период. Более того, как фондовый рынок, так и отдельные предприятия в своих оценках учитывают не только баланс прибылей и убытков, но и предпринимательский элемент. Прибыль в данный момент может быть незначительной, но дальновидный предприниматель купит акции фирмы у менее дальновидных акционеров. Рост цены акций обеспечит ему прирост капитала, соответствующий его предпринимательской способности мудро распоряжаться капиталом. Поскольку у властей нет возможности проверить величину прибыли фирмы, ради единообразного налогообложения всех видов дохода было бы разумнее вообще не брать налога с прибыли корпораций, а вместо этого взимать налог с прироста капитала акционеров. Все важные изменения находят отражение в курсе акций, так что отдельный налог с прибыли фирмы просто лишен смысла. С другой стороны, если брать налог с дохода фирмы, но не учитывать прирост капитала, то из «дохода» исключается предпринимательский выигрыш, получаемый на фондовом рынке. В случае компаний, находящихся в единоличной собственности, и товариществ, где собственность не воплощена в акциях, разумеется, следовало бы брать налог непосредственно с балансовой прибыли. Одновременное взимание налога с балансового дохода (т.е. с прибыли, распределяемой среди акционеров) и с курсового роста акций означает двойное налогообложение эффективных предпринимателей. Подлинно единообразный подоходный налог — это вообще налог, пропорциональный не балансовой прибыли, а скорее приросту капитала от акций.

Если балансовая прибыль (или прирост капитала) представляет собой доход, подлежащий налогообложению, то убытки (или потери от падения котировок) представляют собой отрицательный доход, который при налогообложении следовало бы вычитать из суммы других доходов, получаемых налогоплательщиком.

А что можно сказать о землевладельцах и домовладельцах? Здесь та же самая ситуация. Землевладельцы получают ежегодный доход, который может включаться в их чистый доход в качестве прибыли от предпринимательской деятельности. Кроме того, хотя владение недвижимостью не оформлено в виде акций, в этой сфере существует активный и процветающий рынок капитала. На этом рынке капитализированная стоимость земли растет или падает. Здесь опять у государства есть две возможности внести единообразие в систему налогообложения личных доходов: либо облагать налогом прибыль от эксплуатации недвижимости, либо взимать налог с повышения ее стоимости. В первом случае оказываются неучтенными предпринимательские прибыли и убытки, полученные на рынке капитала, который регулирует и предвосхищает будущие изменения спроса и инвестиций; если облагать налогом оба вида прибыли, это будет двойным налогообложением операций с недвижимостью. Наилучшим решением (опять же если целью является единообразный подоходный налог) было бы ограничиться взиманием налога с повышения (за вычетом понижения) стоимости земли.

Следует подчеркнуть, что налог на прирост капитала является действительно подоходным налогом только при условии, что его взимают с возникшего, а не реализованного прироста или уменьшения капитала. Иными словами, если активы налогоплательщика за некий период выросли с 300 до 400 унций золота, его доход равен 100 унциям, даже если он и не продавал актив ради «фиксации» прибыли. Его доход состоит не только из тех денег, которые он может использовать для оплаты расходов. Та же ситуация, что и с нераспределенной прибылью корпораций, которую, как мы видели, следовало бы включать в совокупный доход каждого из акционеров. Налогообложение только реализованных прибылей и убытков вносит серьезные искажения в ход хозяйственной деятельности, поскольку у инвесторов появляется сильнейший стимул никогда не продавать акции, а хранить их для будущих поколений. Продавая акции, владельцу придется уплатить налог с повышения их курса за очень длительный период. В результате производственный капитал будет «застывать» в собственности одного человека или нескольких поколений семьи, что лишит экономику гибкости и помешает рынку своевременно учитывать непрерывно происходящие изменения. И с течением времени ущерб от недостаточной гибкости будет все больше усугубляться.

Серьезно деформирует деятельность рынка капитала и тот факт, что налог на доход от реализации прироста капитала может быть очень значителен и не единообразен. Ведь прирост капитала накапливается в течение очень длительного времени, а не возникает в момент продажи, тогда как базой подоходного налога является реализованный доход каждого года. Он уплачивается только с доходов того года, когда капитал был реализован. Иными словами, человек, зафиксировавший свою прибыль в определенном году, должен заплатить значительно больший налог, чем это было бы «оправдано» налогом на доход, действительно полученный в течение этого года. Предположим, что человек купил акции за 50 долл., их рыночная оценка повышается на 10 долл. в год и он их продал через четыре года за 90 долл. В течение трех лет он не платил налога за повышение их стоимости на 10 долл., а в четвертый год ему приходится платить налог за повышение цены на 40 долл. Поэтому это налог скорее на накопленный капитал, чем на доход[148]. И это создает еще больший стимул не расставаться с активами, т.е. создает дополнительное ограничение гибкости рынка[149].

Конечно, любая попытка взимать налог с прироста капитала наталкивается на значительные трудности, но, как мы покажем далее, любая попытка установить единообразный подоходный налог встречается с непреодолимыми трудностями. Серьезнейшей проблемой является оценка рыночной стоимости капитала. Любые оценки всегда приблизительны, и нет возможности удостовериться в верности оценки прироста стоимости капитала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

24. Система налогов РФ. Налоги, взимаемые на территории России

24. Система налогов РФ. Налоги, взимаемые на территории России Согласно ст. 12 Налогового Кодекса предусмотрена трехуровневая система взимания налогов: федеральные налоги и сборы; налоги и сборы субъектов Российской Федерации (далее — региональные); местные налоги и

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения

7. Сборщик налогов и (или) сборов и лица, контролирующие правильность исчисления и полноту уплаты налогов. Общие положения Налоговый кодекс РФ (НК РФ) вводит понятие «сборщик налогов и (или) сборов».В ст. 25 НК РФ предусмотрено, что в ряде случаев, предусмотренных НК РФ, прием

2. Норма налогового права. Действие актов налогового законодательства

2. Норма налогового права. Действие актов налогового законодательства Норма налогового права – это общеобязательное, формально-определенное, установленное или санкционированное государством и обеспеченное государственной защитой правило общего характера,

Часть 2. Минимизируем налоги при продаже имущества

Часть 2. Минимизируем налоги при продаже имущества А неплохо бы и государство привлекать к ответственности за сокрытие от населения его же

104. Экономическое понятие налогов и сборов, виды налогов

104. Экономическое понятие налогов и сборов, виды налогов Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или

4.4. Распространение налогового бремени и воздействие налогов Часть II. Налоги на капитал

4.4. Распространение налогового бремени и воздействие налогов Часть II. Налоги на капитал В известном смысле всякий налог — это налог на капитал. Чтобы уплатить налог, человек должен отложить деньги. Это универсальное правило. Если приходится заранее откладывать деньги,

4.5. Распространение налогового бремени и воздействие налогов Часть III. прогрессивный налог

4.5. Распространение налогового бремени и воздействие налогов Часть III. прогрессивный налог Прогрессивные налоги породили споров больше, чем любая другая их разновидность. Даже защитники прогрессивных налогов нехотя признают, что они снижают стимулы и

4.6. Распространение налогового бремени и воздействие налогов Часть IV: «единый налог» на земельную ренту

4.6. Распространение налогового бремени и воздействие налогов Часть IV: «единый налог» на земельную ренту Нам уже приходилось вскрывать ложность аргументов, используемых Генри Джорджем и его последователями: земля изначально принадлежит «обществу» и каждый вместе с

Распространение товара как часть стратегического плана

Распространение товара как часть стратегического плана Мечта о виртуальном книжном магазине осталась несбыточной. Безос был вынужден приспосабливаться к обстоятельствам. И все же сеть, которую он создал, достигла следующего:• Она отражает понимание требований

2. Понятие минимизации налоговых платежей, оптимизации налогов и налогового планирования

2. Понятие минимизации налоговых платежей, оптимизации налогов и налогового планирования В учебной и другой специальной литературе зачастую ставят знак равенства между такими понятиями корпоративного налогового менеджмента как минимизация налоговых платежей,

4. Оптимизация налогов организациями в рамках корпоративного налогового менеджмента

4. Оптимизация налогов организациями в рамках корпоративного налогового менеджмента 4.1. Способы оптимизации налогов Способы налоговой оптимизации разнообразны по своей природе. Среди наиболее популярных методов оптимизации налогов специалисты обычно выделяют: метод

4.3. Способы оптимизации налогов с использованием методов налогового учета в налоговой политике организации

4.3. Способы оптимизации налогов с использованием методов налогового учета в налоговой политике организации Налоговая политика организации формируется руководителем предприятия на основе положений ведения налогового учета, отраженных в гл. 25 и других главах Налогового

G. Распределение налогового бремени компании[83]

G. Распределение налогового бремени компании[83] Закон о реформе системы налогообложения США 1986 г. оказывает значительное влияние на компании, работающие в различных сферах. Многое в новом законе достойно похвалы, тем не менее финансовое воздействие этого закона на

Часть 7. ВРЕМЯ ЛИ ПЛАТИТЬ НАЛОГИ? (наша налоговая система и налоговая политика)

Часть 7. ВРЕМЯ ЛИ ПЛАТИТЬ НАЛОГИ? (наша налоговая система и налоговая политика) Может быть, уважаемый читатель замечал, как многие политики, когда говорят о несовершенстве нашего экономического механизма и о вытекающих из этого проблемах экономического развития, прежде