Как снизить потери салона. Учетная политика

Как снизить потери салона. Учетная политика

Где и как салон теряет деньги? Прежде всего стоит проанализировать возможные потери предприятия.

Основные источники потерь в салоне:

• расходы на условно-переменные затраты, особенно затраты на расходные материалы и заработную плату специалистов;

• высокие затраты на рекламу;

• воровство на предприятии.

Вопросы оптимизации расходов на оплату труда специалистов салона красоты рассматривались в главе, посвященной заработной плате. Тема воровства в салоне красоты будет более детально изучена в главе, посвященной этому вопросу.

Как снизить затраты на расходные материалы? Эти расходы иногда съедают значительную часть бюджета. Прежде всего необходимо навести порядок с учетом и списанием материалов при оказании услуг. Для этого потребуется четкая система документирования расходов. Их можно также разделить на постоянную часть: одноразовые аксессуары и косметические средства, используемые строго по нормативам, например шампуни, бальзамы для волос; и на переменную часть: косметические средства, которые используются в зависимости от запроса клиента или его индивидуальных особенностей. Примером могут служить краски для окрашивания волос, косметические препараты для оказания некоторых услуг в кабинете косметолога, материалы, используемые для дизайна ногтей и т. п.

На каждую услугу должна быть заведена карточка, в которой будет четко расписан весь необходимый для ее оказания расход материалов. На основании данной карточки производится списание материалов на услугу. При этом специалист обязан письменно извещать администратора об изменениях в перечне и в количестве расходных материалов, а также ставить об этом в известность клиента, так как итоговая стоимость услуги будет меняться.

СОВЕТ

Прежде чем применять те или иные средства, которые не прописаны в карточке услуги, специалист обязан согласовать свои действия с клиентом (это требование закона «О защите прав потребителей»), иначе избежать последующих претензий и жалоб будет трудно.

Чтобы оценить величину потерь, следует проводить неожиданные, но систематические проверки и инвентаризации на складах материалов. Не стоит создавать излишнюю нервозность в коллективе из-за недоверия, но держать «руку на пульсе» необходимо. Также рекомендуется заключить со всеми специалистами договоры о полной материальной ответственности (Приложение 12). Тогда в случаях недостач отвечают сотрудники, имеющие причастность к этому нарушению.

Пример 12

На две смены парикмахеров выданы со склада два комплекта красок и расходных материалов. Каждая смена для хранения этих материалов имеет закрывающийся шкаф. По результатам инвентаризации выявлена недостача материалов. Директор равномерно распределяет расходы по возмещению этого ущерба между парикмахерами соответствующей смены. Возможно назначение старшего смены, который также занимается вопросами контроля и учета материалов. При этом он несет персональную ответственность за непроизводительные потери.

Универсальные решения – большая редкость, поэтому стоит более детально рассмотреть вашу конкретную ситуацию и постараться найти наилучший вариант с учетом местных особенностей.

Учет выдачи материальных ценностей и средств должен быть зафиксирован документально, у специалистов должны быть в наличии все необходимые бланки и соответствующие навыки их заполнения.

Для разработки эффективной учетной политики следует дополнительно проконсультироваться с бухгалтером, топ-мастером.

Ведение учета является одной из важнейших задач управления.

Результативность деятельности предприятия во многом зависит от разработки и реализации планов для всех сотрудников салона и контроля над их выполнением. Учет необходим также для оценки финансовой состоятельности и эффективности, разработки мероприятий по стимулированию деятельности сотрудников (администраторов и мастеров), для побуждения клиентов к дополнительным покупкам и посещениям, в том числе и за счет правильной ценовой политики.

На предприятии должен вестись обязательный и ежедневный учет:

• поступающих от клиентов денежных средств как в наличном, так и в безналичном выражении;

• текущих расходов на деятельность предприятия;

• расходных материалов, используемых при оказании услуг;

• продаж товаров для домашнего применения;

• количества и вида оказанных услуг для своевременного начисления заработной платы специалистам и списания расходных материалов со склада, а также для последующей оценки спроса на те или иные услуги;

• эффективности рекламы в виде учета входящих телефонных звонков по разным источникам рекламы;

• посещаемости клиентов и их покупок.

Ежедневный отчет администратора включает в себя:

• отражение поступления денежных средств от продажи услуг и товаров с указанием, от кого и за что получены деньги, а также кто принимал участие в обслуживании клиента;

• информацию по текущим затратам (хозяйственные нужды и т. п.);

• информацию о входящих телефонных звонках;

• журнал записи клиентов на обслуживание в салоне.

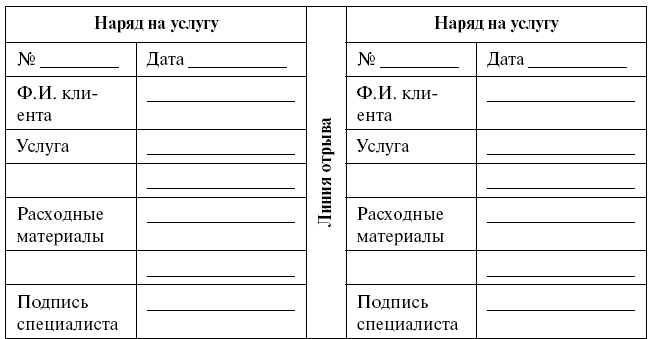

При расчете клиентов мастер должен документировать все расходные материалы, использованные для оказания услуги, возможно, в отдельном наряде на услугу. Наряд можно выполнить с отрывным талоном либо в виде самокопирующегося бланка. В любом случае эти наряды должны быть пронумерованными и защищенными от подделок.

Подобный наряд соответствует требованиям закона «О защите прав потребителей». Он также помогает избежать воровства денежных средств со стороны администратора.

Наряд, заполненный специалистом при оказании услуги, должен прилагаться к ежедневному отчету администратора как основание для кассового отчета (рис. 2).

Все сведения из наряда на услугу должны быть перенесены администратором в карточку клиента для учета оказанных услуг, списания материалов и начисления вознаграждения специалисту за выполненную работу.

Для организации учета и ведения клиентской базы необходима информация о клиенте, которая позволит в будущем стимулировать его на покупки.

• Фамилия, имя, отчество.

• Дата рождения.

• Адрес проживания.

• Телефоны: рабочий, домашний, мобильный.

• Семейное положение, наличие детей, их возраст.

• Социальное положение.

• Место работы.

• Должность.

• Примерный заработок.

• Хобби, увлечения.

• Предпочитаемые средства массовой информации.

• Заметки о клиенте, его пожелания, замечания.

• История посещений. Для оказанных услуг – дата, наименование услуги, стоимость, обслуживающий мастер. Для продаж – дата, наименование товара, стоимость.

Образец карточки клиента приведен в Приложении 4.

В итоге вы соберете подробную информацию о каждом клиенте. Однако, помните о том, что данная информация является строго конфиденциальной и должна быть защищена от посторонних глаз и ушей. Ее распространение за стены салона может принести большие неприятности вашему предприятию. Личная жизнь каждого гражданина охраняется законом.

Учет покупок товаров позволяет определить те или иные предпочтения клиентов, их отношение к товару, его цене, оформлению места продаж, работе специалистов. Для последующей оценки можно использовать дополнительное анкетирование клиентов. При анкетировании довольно часто используются анонимные анкеты.

Учет телефонных звонков позволяет определить загрузку администратора по времени рабочей смены, а также общую загрузку телефонных линий входящими и исходящими звонками. Нередки ситуации, когда клиент не может дозвониться в салон по причине занятости телефонных линий. При возникновении подобной ситуации необходимо оперативно решать вопрос телефонной связи. Кроме того, следует оценивать эффективность работы тех или иных рекламных источников для привлечения в ваш салон новых клиентов.

Учет записавшихся и пришедших на обслуживание клиентов позволяет оценивать эффективность деятельности администратора по продаже услуг.

Одним из важных условий для успешной деятельности салона является правильное оформление и ведение внутренней документации, в том числе и в части учетной политики. Для этого основные ее элементы необходимо документировать. В Приложении 5 приведен проект приказа об учетной политике для случая применения упрощенной системы учета и налогообложения на предприятии салонного бизнеса.

Документация салона красоты

Важным элементом в успешной работе является правильное ведение документации в салоне красоты. Какую нужно вести документацию, кто и как должен это делать?

Приводим перечень необходимых документов салона. Часть документации ведет ваш администратор.

• Журнал записи клиентов. Журнал может существовать в виде книги или отдельных листов. Правила ведения журнала: администратор записывает фамилию и имя клиента, заказываемую услугу, указывает время, затрачиваемое на услугу, контактный телефон клиента. Любое исправление в журнале должно быть обосновано администратором. При исправлениях запрещено использовать штрих-корректор.

• Индивидуальная карта клиента. Содержит всю информацию о клиенте, в том числе контактную, а также историю посещения и покупок.

• Лист ежедневного отчета администратора. Содержит: дату заполнения, фамилию администратора, а также фамилию, имя клиента, наименование оказанной услуги, фамилию обслуживающего специалиста, сумму, уплаченную клиентом, наименование проданного товара, его стоимость. Здесь же подводится кассовый итог за смену. На обратной стороне отчета ведется таблица текущих расходов, где указывается, кто и с какой целью получил деньги, в какой сумме, ставятся подписи получившего и выдавшего деньги сотрудников.

• Наряд работ – форма учета расходных материалов при оказании услуги. Заполняет специалист и сдает администратору в момент оплаты клиентом услуги. В наряде работ указывается порядковый номер, дата заполнения, фамилия, имя клиента, наименование выполненной услуги, количество и стоимость израсходованных средств, подпись специалиста и администратора.

• Книга кассира-операциониста. Ведет администратор как кассир-операционист в соответствии с нормативами Минфина и ФНС России.

• Журнал учета услуг, оплаченных по безналичному расчету. Ведет администратор с целью учета оказанных услуг и последующего списания денежных средств. В журнал заносятся следующие сведения: дата посещения и получения услуги, фамилия, имя клиента, список оказанных услуг, их стоимость, подпись клиента, получившего услугу, подпись специалиста, оказавшего услугу. В данном журнале учитываются корпоративные клиенты.

• Журнал учета продаж с витрины. Учитываются: дата продажи, наименование и количество проданного товара, фамилия, имя клиента, сделавшего покупку, стоимость проданных товаров, фамилия продавца.

• Журнал заявок на расходные материалы. Заполняется сотрудниками по необходимости, контролируется администратором. В журнале указывается дата заказа, фамилия специалиста, внутренние учетные коды материалов, необходимое их количество, подпись управляющего, ознакомленного с заказом, дата заказа, предполагаемая дата доставки, реальная дата поставки, подпись администратора, получившего заказ.

• Журнал поступлений и движения товара. Ведется для оперативного учета движения косметической продукции и аксессуаров на предприятии.

• Журнал учета стирки белья. Ведет администратор или ответственный специалист, назначенный директором. В журнале указывается дата отправки белья в прачечную, спецификация белья, его количество, фамилия доставившего белье в стирку, срок возврата из прачечной, фамилия принявшего белье из стирки.

• Список сотрудников с адресами и телефонами. Составляется директором, находится у администратора в соответствии с требованиями участкового инспектора.

• Журнал изучения конкурентов. Ведет администратор, заполняя установленные формы на основании данных, полученных в результате телефонных обзвонов конкурентов. В журнале отмечаются названия конкурирующих предприятий, основные услуги и их стоимость, а также новинки услуг и товаров.

• Журнал учета эффективности рекламных акций. Заполняет администратор путем отслеживания числа звонков и записей на услуги клиентов, узнавших о вашем салоне благодаря рекламе. В журнале учитывается количество звонков, источник информации, количество записавшихся и число первичных посещений.

Часть документов составляется, ведется и хранится непосредственно директором, управляющим или бухгалтером.

1. Папка учредительных документов.

В нее входит весь пакет регистрационных документов предприятия. Например:

• устав предприятия салонного бизнеса;

• учредительный договор или решение о создании общества;

• приказ о назначении на должность руководителя или доверенность от предприятия;

• свидетельство о государственной регистрации предприятия;

• справка Госкомстата о присвоении регистрационных кодов;

• свидетельство ГНИ о постановке на учет;

• договор аренды (с регистрацией, например, в Москомимуще-стве) или свидетельство о праве на собственность;

• свидетельство о внесении в Единый государственный реестр юридических лиц;

• свидетельство о внесении в реестр субъектов малого предпринимательства;

• разрешение на деятельность от районной управы (выдается бесплатно);

• договор с управой на обслуживание малообеспеченных граждан. Дополнительно здесь может находиться:

• паспорт рекламного места вывески и т. д.;

• договор аренды земли (с кадастровым планом);

• сертификат соответствия (сертификация производится на добровольной основе);

• гарантийные сроки на услуги и процедуры, утвержденные руководителем предприятия салонного бизнеса;

• журнал регистрации проверок контролирующих организаций и акты этих проверок.

2. Папка сертификатов содержит:

• сертификаты на материалы, использованные при ремонте помещения;

• сертификаты на все виды используемого в салоне оборудования;

• сертификаты на дезинфицирующие средства хранятся у ответственного за санитарно-эпидемиологическое состояние вашего предприятия. Там же должны храниться нормы расхода дезинфицирующих средств;

• сертификаты на всю косметическую продукцию, продаваемую и используемую на предприятии.

3. Папка ЦГСЭН.

Ведет директор, бухгалтер или ответственный за санитарно-эпидемиологическое состояние предприятия салонного бизнеса в соответствии с требованиями ЦГСЭН:

• санитарно-эпидемиологическое заключение на осуществление деятельности;

• утвержденная в СЭС программа производственного контроля;

• протоколы смывов, замеров температурного режима и микроклимата предприятия;

• санитарный паспорт объекта (предприятия);

• журналы учета дезинфицирующих средств, работы бактерицидной установки и автоклава.

Следующие журналы может вести администратор и мастера:

• график санитарных дней предприятия;

• ассортиментный перечень услуг с расценками, утвержденный руководителем;

• договор на вывоз волос;

• договор на утилизацию люминесцентных ламп (для солярия);

• договор на обслуживание с прачечной (стирка белья);

• договор на техническое обслуживание с ЖЭКом или РЭУ (электрика, водоснабжение);

• договор на вывоз твердых бытовых отходов;

• медицинские книжки (на всех работающих мастеров и сотрудников предприятия);

• медицинская лицензия (если ведется медицинская деятельность).

4. Техническая папка включает:

• схему помещения;

• схему разводки электричества;

• схему водоснабжения;

• схему вентиляции;

• схему канализации;

• поэтажный план предприятия.

5. Папка охраны труда и кадровой документации.

Ведет директор, бухгалтер или ответственный за кадровые вопросы в соответствии с требованиями Инспекции по труду. Кадровая документация:

• приказы по кадрам (Т-формы), журнал учета приказов;

• трудовые книжки персонала;

• журнал учета выдачи трудовых книжек и вкладышей к ним;

• штатное расписание предприятия (Т-форма);

• табель учета рабочего времени (Т-форма);

• документы по оформлению командировок (командировочные удостоверения, журнал учета выдачи командировочных удостоверений и др.);

• трудовые договора и дополнения к ним;

• должностные инструкции;

• личные дела сотрудников (сюда же входят дипломы об образовании, документы о повышении квалификации сотрудников-специалистов);

• правила внутреннего трудового распорядка;

• номенклатура дел кадровых документов;

• документы о прохождении аттестации;

• заявления, справки с места работы;

• график отпусков. Инструкции по охране труда:

• приказ о назначении ответственного за соблюдение и обучение по охране труда;

• удостоверение инструктора по охране труда;

• журналы инструктажа – вводный и постоянный.

6. Папка по пожарной безопасности.

Ведет директор, бухгалтер или ответственный за пожарную безопасность на предприятии:

• заключение пожарной инспекции;

• приказ о назначении ответственного за соблюдение и обучение пожарной безопасности;

• удостоверение инструктора по пожарной безопасности;

• журналы инструктажа – вводный и постоянный;

• техническая документация на пожарную сигнализацию, договор на периодическое обслуживание и контроль;

• технический отчет об изоляции и измерении напряжения в сети;

• схемы эвакуации.

7. Информационный щит или уголок потребителя.

Должен содержать нормативные документы, обязательные к наличию на предприятии:

• Федеральный закон от 30 марта 1999 года № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения»;

• санитарно-эпидемиологические правила и нормативы Сан-Пин 2. 1. 2 1199-03.

• Закон РФ от 7 апреля 1992 года № 2300-1 «О защите прав потребителей»;

• книга отзывов и предложений в соответствии с законом «О защите прав потребителей»;

• правила бытового обслуживания населения РФ;

• копия санитарно-эпидемиологического заключения на ведение деятельности;

• копия медицинской лицензии (при оказании медицинских услуг населению);

• копия свидетельства о государственной регистрации предприятия;

• список телефонов контролирующих организаций.

На стойке администратора для клиентов и посетителей должны быть обязательно доступны:

• прейскурант на услуги с обязательными атрибутами: дата, подпись директора и печать;

• ценники на товар с обязательными атрибутами: дата, подпись директора, печать.

Желательно, чтобы были доступны:

• каталог услуг предприятия;

• каталог товаров предприятия;

• информационные материалы для продвижения услуг и товаров. Движение расходных материалов регистрируется в журнале:

• накладных на перемещение материальных ценностей по предприятию (специалисту в работу, на витрину для продажи и т. п.);

• накладных на возврат материальных ценностей со склада специалиста на основной склад.

Движение товара на продажу регистрируется в журнале:

• внутренних накладных по розничным ценам;

• накладных на возврат товаров на основной склад.

Кассовый аппарат на начало дня должен быть включен. Книга кассира-операциониста должна быть заполнена перед началом смены: дата, остаток денег в кассе.

При оказании услуг может заполняться наряд на оказание услуги, в котором указывается:

• название услуги;

• фамилия, имя клиента;

• перечень расходных материалов;

• фамилия мастера;

• дата.

При этом каждому клиенту выдается кассовый чек или бланк строгой отчетности. Последовательность расчета с клиентом за покупку следующая: вначале берем деньги, пробиваем и даем чек, а потом сдачу.

Списание расходных материалов осуществляется на основе наряда на оказание услуг.

Продажа с витрины учитывается по перечню проданных товаров. Последовательность действий администратора или продавца: деньги, кассовый чек, сдача, товар.

Денежные средства учитываются с помощью:

1) Z-отчета по кассовому аппарату;

2) заполнения книги кассира-операциониста;

3) ежедневного заполнения кассовой книги;

4) ежедневного оформления приходно-кассовых ордеров.

Учет товара производится в виде товарного отчета для розничных продаж, в котором указывается остаток на конец предыдущего месяца – в рублях, а также отмечается поступление по накладным – в рублях, возврат товаров по накладным – в рублях, а затем остаток на конец текущего месяца – в рублях. Заполняется данная форма администратором на унифицированном бланке.

Контроль над расходными средствами производится по результатам инвентаризации, которая проводится примерно раз в 1–3 месяца. Инвентаризации проводят комиссии на основании приказа директора предприятия. Приказ может быть издан в начале года. В нем должны быть указаны члены комиссии по инвентаризации, а также порядок ее проведения. Объектами периодических инвентаризаций чаще всего являются:

• витрины для продажи товаров домашнего применения;

• основной склад предприятия;

• склады специалистов или специализированных кабинетов.

Основные средства учитываются при:

• выдаче в пользование оборудования, мебели, инструментов;

• заключении с сотрудником договора о материальной ответственности за переданные ценности;

• сдаче кабинета специалистом администратору в конце рабочей смены.

Что нужно контролировать в салоне:

• денежные средства по кассе как приход, так и расход;

• оказанные услуги все без исключения, в том числе сотрудникам, владельцам и пр.;

• движение расходных материалов по салону – приход, выдача, расход и списание;

• эффективность рекламы.

Компьютерные программы по учету в салоне красоты

Многие руководители не доверяют компьютерам, считая их «опасными» и ненадежными. Думаю, если вы хотите быть конкурентоспособными, не стоит верить этим аргументам. Прогресс в области высоких технологий помогает решать все более сложные задачи.

Иных руководителей пугает возможность того, что «реальное положение» вещей увидят «контролеры». Однако на этот случай имеются различные схемы защиты электронной информации, в том числе административный доступ, специальные программы. Абсолютной защиты действительно нет, но ведь вы и не «ЛУКОЙЛ» или «ЮКОС». Важно обеспечить такой уровень защиты, чтобы получить доступ к вашей секретной информации было не слишком легко.

В этом вопросе главную опасность может представлять «обиженный ключевой сотрудник», который может «слить» заинтересованным лицам все ваши тайны.

После принятия решения о внедрении на предприятии компьютерного учета, перед руководителем стоит следующий выбор: купить готовую программу или создать свою. Многие директора, познакомившись с прайс-листами поставщиков программных продуктов, приходят к выводу, что дешевле написать программу самим. Возможно, если вы сами классный программист, а также сильный бухгалтер и менеджер и у вас огромное количество свободного времени. Но такое сочетание практически не встречается. Ведь для успешного создания программного продукта должно быть составлено безупречное техническое задание. Это вызывает самую большую сложность у многих руководителей. Поэтому «домашние» разработки обходятся в несколько раз дороже.

Программные продукты по управлению фитнес-центрами стоят в три и более раз дороже других. При этом они часто не имеют возможности совместной работы с другими программами. Поэтому салону красоты в фитнес-центре приходится вести отдельный учет.

Преимущества электронного учета перед бумажным:

• быстрота операций;

• возможность получения разнообразных аналитических данных за любой период времени;

• оперативное ведение склада и возможность проведения «внезапных» инвентаризаций;

• автоматическое информирование о необходимости заказа расходных материалов;

• ведение полной базы данных клиентов, помощь в разработке продуманной маркетинговой и ценовой политики предприятия;

• напоминание о днях рождения клиентов;

• быстрый и практически безошибочный расчет клиентов после обслуживания и покупок;

• эффективное ведение записи на обслуживание;

• учет всех пожеланий клиентов и мн. др.

При выборе программного обеспечения для учета необходимо уделить внимание вопросам удобства работы с программой для пользователя, возможности внесения в нее изменений, адаптации под ваши особенности ведения бизнеса, обучения специалистов, а также последующего технического сопровождения.

Будьте внимательны и старайтесь организовать рабочие процессы таким образом, чтобы успешно выполнить все необходимые этапы: установить программу, настроить ее, заполнить необходимые базы данных, обучить персонал.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

14. Налоговая учетная политика

14. Налоговая учетная политика Учетная политика для целей налогообложения определена ст. 11 НК РФ как выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета

4.4. Учетная политика по товарам

4.4. Учетная политика по товарам Основными элементами учетной политики по товарам являются:• способ распределения складских расходов между видами материальных ценностей в неторговых организациях;• способ распределения расходов на продажу товаров;• метод

4.2. Учетная политика для целей налогообложения

4.2. Учетная политика для целей налогообложения Учетная политика для целей налогообложения прибыли, составленная с учетом изменений, внесенных в главу 25 НК РФ Федеральным законом от 22.07.2008 № 158-ФЗ и вступающих в силу с 1 января 2009

80. Учетная политика для целей налогообложения

80. Учетная политика для целей налогообложения Под учетной политикой для целей налогообложения понимается совокупность выбранных предприятием способов и методов ведения налогового учета и порядка исчисления налогов и сборов.Это означает следующее:1) предприятие

16. Учетная политика организации (извлечение)

16. Учетная политика организации (извлечение) Учетная политика организации – это совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

1.3 Учетная политика организации

1.3 Учетная политика организации В России сложилась четырехуровневая система нормативного регулирования бухгалтерского учета:• первый уровень – Закон «О бухгалтерском учете», другие федеральные законы, указы Президента РФ и постановления Правительства РФ по вопросам

Тема 20. Учётная политика ЦБ

Тема 20. Учётная политика ЦБ Учётная ставка используется ЦБ в операциях с КБ по учёту краткосрочных государственных облигаций, коммерческих векселей и других ц.б., отвечающих требованиям ЦБ. Таким образом, официальная учётная ставка ЦБ – дисконт, взимаемый им при покупке

Глава 5. Учетная политика по персоналу

Глава 5. Учетная политика по персоналу Для удобства использования системы на предприятиях и в организациях, имеющих различные традиции ведения документооборота, в конфигурацию включены дополнительные сервисы, которые могут быть использованы по желанию

15.2. Учетная политика по налогообложению

15.2. Учетная политика по налогообложению При исчислении ЕСН и страховых взносов в ПФР, а также при отражении начисленной зарплаты в регламентированном учете поддерживается использование всех режимов налогообложения доходов организации, включая специальные налоговые

15.3. Учетная политика по НДФЛ

15.3. Учетная политика по НДФЛ Учетная политика определяется для каждой организации на очередной налоговый период. Предусмотрено два варианта учетной политики:? Стандартные вычеты применяются нарастающим итогом в течение налогового периода – в этом случае вычеты, на

12.3. Учетная политика для налогообложения

12.3. Учетная политика для налогообложения Учетная политика для налогообложения задается в регистре сведений «Учетная политика (налоговый учет)», который можно открыть из меню «Предприятие – Учетная политика – Учетная политика (налоговый учет)». Данный регистр

12.4. Учетная политика организации по персоналу

12.4. Учетная политика организации по персоналу Для каждой организации могут быть заданы сведения учетной политики по персоналу (меню «Предприятие – Учетная политика – Учетная политика по

Типовая учетная политика арендодателя

Типовая учетная политика арендодателя В ходе ведения хозяйственной деятельности арендные отношения между субъектами возникают часто. Ведь далеко не каждый может позволить себе покупку земли, недвижимости, транспорта или иного необходимого оборудования. «Выручить» в

9. Учетная политика предприятия

9. Учетная политика предприятия Методические указания, инструкции, рекомендации в системе нормативного регулирования бухгалтерского учета относятся к документам третьего уровня. Они призваны конкретизировать основные положения, изложенные в нормативных документах

1.2. Учетная политика в медицинских учреждениях (2-й ур.)

1.2. Учетная политика в медицинских учреждениях (2-й ур.) Понятие «учетная политика» закреплено в Законе о бухгалтерском учете и каких-либо исключений для бюджетных учреждений не делает.Основные правила составления учетной политики организации:1. Учетная политика

УЧЁТНАЯ ПОЛИТИКА И ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ

УЧЁТНАЯ ПОЛИТИКА И ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ Эссе Баффетта, посвящённые экономическому и учётному гудвиллу и прибыли акционеров, ведут к политической позиции в многолетних бухгалтерских спорах, время от времени пробивающихся в сенсационные новости: учитывать слияния