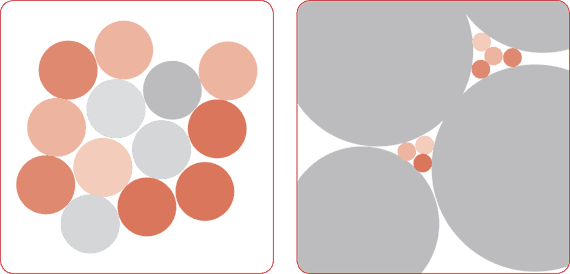

Чем крупнее сфера, тем больше разрывов

Чем крупнее сфера, тем больше разрывов

Консолидация может представлять собой непростую задачу для крупных международных финансовых компаний. Возникающую у них проблему можно легко понять, если представить себе компании в виде сфер (см. рисунок). За счет консолидации сферы растут в размерах, однако при этом увеличиваются и разрывы между ними.

Первая важная задача – научиться работать в условиях, когда ваша сфера вырастает в размерах. Банкам и страховым компаниям нужно найти способ оставаться крупными, но при этом близкими к потребителю. В идеальной ситуации компания совмещает в себе лучшее из двух миров – иными словами, использует местные предложения для продажи универсальных продуктов. Производство продуктов в глобальных размерах приводит к экономии на масштабах. Маркетинг на местах, продажи и «упаковка» в соответствии с местными условиями помогают подогнать универсальные предложения под нужды местных потребителей. Таким образом, международным финансовым компаниям необходимо стремиться совмещать стандартизацию и потребности местных клиентов. Вот мнение Сьюзен Дункан (State Street): «Как показали интервью, проведенные более чем с 200 игроками финансовой отрасли, один из основных источников беспокойства связан с тем, какие именно операции должны быть централизованы (в условиях, когда масштаб приносит преимущества), а что необходимо перенести на локальный уровень (в ситуациях, когда масштаб оказывается неблагоприятным фактором). Подобное напряжение неизбежно и нормально, и с ним нужно уметь справляться».

Консолидация также предполагает смешение сфер между собой, что еще сильнее повышает сложность системы. Чаще всего проблемы сложности преодолеваются с помощью стандартизации. В результате все основные игроки на рынке начинают быть похожими друг на друга. Всем известно, что происходит при добавлении и смешении цветов – вне зависимости от того, с каких цветов вы начинали, в итоге вы получаете коричневый.

Увеличение сфер приводит к увеличению разрывов

Интернационализация естественным образом увеличивает расстояние до потребителей, находящихся в самом конце системы. Если компания теряет с ним контакт и оказывается слишком далеко от индивидуальных рынков, то возникает опасность того, что ее предложение, предназначенное для усредненных потребителей из 30 различных стран, не будет удовлетворять особенные потребности ни на одном из отдельно взятых рынков. Компании, использующие усредненные решения, никогда не могут выиграть. Поэтому после проведения консолидации крайне важно продолжать активно использовать отличительные черты и особенности. Ваша основная задача – не окраситься в коричневый цвет.

Вторая проблема связана с развитием нишевых игроков, заполняющих растущие разрывы между сферами. Рост масштабов работы ведет к снижению степени соответствия специфическим потребностям и нуждам клиентов – а это приводит к возможности выйти на рынок многим новым игрокам, более способным заполнить пробелы. Когда между крупными сферами возникает достаточно места, новые предложения могут воспользоваться представившейся возможностью. К примеру, можно заметить игроков, специализирующихся на определенных, вполне специфических продуктах или сегментах в области депозитов, ипотек, пенсионных планов и других предложений для целевых групп. В долгосрочной перспективе узкоспециализированные игроки могут столкнуться с проблемами, если их бизнес-модели будут принимать во внимание лишь одну сторону бухгалтерского баланса.

Самое главное для этих нишевых игроков – сохранить свой уникальный цвет, переигрывать крупных игроков с точки зрения понимания нужд потребителей, сохранять гибкость и решительность для того, чтобы компенсировать сравнительные недостатки, связанные с отсутствием экономии на масштабах. Для этого им необходимо быть инновационными, сохранять близкие контакты с клиентами и, прежде всего, демонстрировать недюжинные предпринимательские способности.

Некоторые компании «заполняют пустоты», позиционируя себя как ответ или противовес деятельности крупных традиционных финансовых компаний. Не только такие нетрадиционные игроки, как Tesco, но и новые участники рынка, такие как голландский Brand New Day или британский Metro Bank, созданные опытными финансовыми предпринимателями, пытаются использовать в своих интересах нынешнюю неприязнь публики у традиционным финансовым учреждениям.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Больше недвижимости – больше проблем – больше денег

Больше недвижимости – больше проблем – больше денег Следующим пунктом в учебном плане стали налоги. Продав три квартиры, я положил в карман кучу денег – и потратил их. На следующий год я обнаружил, что подошло время платить налоги. Деньги-то я заработал,

Первый закон компенсации. Закон взаимности. Чем больше вы даете, тем больше получаете

Первый закон компенсации. Закон взаимности. Чем больше вы даете, тем больше получаете Я познакомился с этим законом давным-давно, еще в воскресной школе. Он кажется вполне очевидным, но, когда дело касается денег, люди о нем напрочь забывают. Они хотят получать, а не

Чем больше ответите, тем больше получите

Чем больше ответите, тем больше получите Удивительно и иррационально, что едва вы очистите ящик входящей почты, он практически мгновенно наполнится вновь. Сообщения электронной почты плодятся как кролики. Я получаю все меньше и меньше глупых писем, поскольку никак не

НИЗКИЕ НАЛОГИ: чем больше средств остается в распоряжении людей, тем больше они производят

НИЗКИЕ НАЛОГИ: чем больше средств остается в распоряжении людей, тем больше они производят Налоги пропитаны потом всякого, кто трудится. Результатом чрезмерных налогов являются бездействующие фабрики, проданные за недоимки фермы и толпы голодных людей, бродящих по

Чем больше перемен, тем больше все остается по-старому

Чем больше перемен, тем больше все остается по-старому Фабула была той же («чем больше перемен, тем больше все остается по-старому») - горячечная новая эра наталкивается на ледяную реальность рынка. Предмет страсти был тот же - инвесторы валяли дурака, т.е. в погоне за

6. Сфера предпринимательства

6. Сфера предпринимательства Наиболее привлекательными сферами с точки зрения предпринимателя можно считать:1) производство;2) коммерцию;3) финансы;4) интеллектуальный комплекс.В разное время каждая из этих сфер деятельности может приносить различный доход, однако

5. Сфера предпринимательства

5. Сфера предпринимательства Наиболее привлекательными сферами с точки зрения предпринимателя можно считать: производство, коммерцию, финансы, интеллектуальный комплекс.В разное время каждая из этих сфер деятельности может приносить различный доход, однако главной из

§ 2. Сфера здравоохранения

§ 2. Сфера здравоохранения В традиционном аграрном европейском обществе роль государства в организации здравоохранения была ограниченной. Население получало платные медицинские услуги от частных врачей, в некоторых случаях помощь медиков оплачивалась за счет

Часть 2 Как больше продавать и больше зарабатывать

Часть 2 Как больше продавать и больше зарабатывать 4 Позиционирование – дорога с двусторонним движением Вы знаете, что единственное предназначение маркетинга – продавать больше продукции большему числу людей, делать это чаще и по более высоким ценам. И вы знаете также,

Многомерность: больше причин покупать означает больше продаж

Многомерность: больше причин покупать означает больше продаж Отличная идея, скажете вы. Ну конечно, вы хотите, чтобы люди покупали ваш товар. Но как побудить их делать это? И как вы могли бы трансформировать теоретическую заинтересованность в реальный сбыт иным путем,

СФЕРА ДЕЯТЕЛЬНОСТИ

СФЕРА ДЕЯТЕЛЬНОСТИ В зависимости от результатов анализа рисков и от общей оценки причин ухода работников можно принимать следующие меры:• Неконкурентоспособная, несправедливая или пристрастная система оплаты должна быть пересмотрена. Но, как указывает Капелли (2000),

Шаг 6. Анализ разрывов базовых способностей персонала

Шаг 6. Анализ разрывов базовых способностей персонала На этом шаге проект обращается к способностям и квалификации людей. Заполнение матрицы способностей началось ранее, на этапе понимания, и теперь ее надо обновить и окончательно сформировать. Как заполнять эту

Типовой анализ разрывов процессов

Типовой анализ разрывов процессов Анализ разрывов процессов выявляет различия между итогами этапа понимания и этапа инноваций, и должен содержать следующее:1. Общий анализ влияния изменений процессов на организацию.2. Варианты внедрения и замечания.3. По каждому

Больше силы – больше уважения

Больше силы – больше уважения Даже когда вы решаете реализовать запасной план Б, лучше всего делать это сдержанно и осторожно. Силой очень легко злоупотребить. Демонстрация силы часто сопровождается чувством мести, бесчувственностью к страданиям других людей и

Создавайте конкуренцию: чем больше людей будет толкаться вокруг, тем больше желающих будет купить ваш бизнес

Создавайте конкуренцию: чем больше людей будет толкаться вокруг, тем больше желающих будет купить ваш бизнес «Как только я понял, что “H. J. Heinz” серьезно взялась за это дело, – рассказывает Харв, – то тут же разослал письма во все канадские компании, связанные с такой

Больше давая, больше продавать

Больше давая, больше продавать Вспомните древний закон: если вы хотите стать миллионером, помогите 100 ученикам стать миллионерами. И к вам все вернется, если не конкретно от этих людей, то от других точно. Ведь многие захотят добиться высоких результатов и будут готовы