ПРИЛОЖЕНИЕ VI КАЧЕСТВЕННЫЙ ИНДЕКС ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ПРИЛОЖЕНИЕ VI

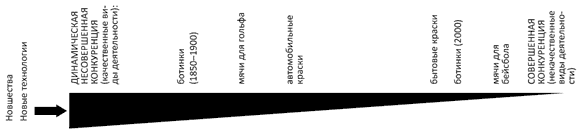

КАЧЕСТВЕННЫЙ ИНДЕКС ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ХАРАКТЕРИСТИКИ КАЧЕСТВЕННЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ:

• новые знания с высокой рыночной ценностью;

• крутая кривая производительности;

• быстрый рост объема производства;

• стремительный технологический прогресс;

• активная научно-исследовательская деятельность;

• поощряется обучение на практике;

• несовершенная информация;

• инвестиции поступают в крупном объеме/неделимы (лекарства);

• конкуренция несовершенная, но динамичная;

• высокий уровень заработной платы;

• возможности для экономии на масштабе и диверсификации производства;

• высокая концентрация отраслей;

• высокие ставки: высокие барьеры на вход и выход;

• связи и синергия;

• инновационные продукты;

• стандартные предпосылки неоклассической теории неприменимы

ХАРАКТЕРИСТИКИ НЕКАЧЕСТВЕННЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ:

• знания старые, не имеющие рыночной ценности;

• кривая производительности пологая;

• рост производительности низкий;

• уровень технологического прогресса низкий;

• научно-исследовательская деятельность на низком уровне;

• требуется невысокий уровень мастерства или образования;

• совершенная информация;

• инвестиции можно делить (инструменты для изготовления бейсбольных мячей);

• совершенная конкуренция;

• низкий уровень заработной платы;

• низкий уровень экономии на масштабах или его отсутствие/риск убывающей отдачи;

• слабоконцентрированная отрасль промышленности;

• низкие ставки: низкий барьер на вход и выход;

• природное сырье;

• небольшое количество связей и синергических эффектов;

• инновационные процессы или отсутствие инноваций;

• предпосылки неоклассической теории применимы

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.4. Определение состава обычных и прочих видов деятельности

6.4. Определение состава обычных и прочих видов деятельности В соответствии с п. 4 ПБУ 9/99 и п. 4 ПБУ 10/99 доходы и расходы в зависимости от их характера, условий получения, направлений деятельности организации подразделяются следующим образом:а) доходы и расходы по обычным

Лекция 21. Особенности налогообложения для отдельных видов деятельности

Лекция 21. Особенности налогообложения для отдельных видов деятельности 21.1. Упрощенная система налогообложения Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной

II Доходы от обычных видов деятельности

II Доходы от обычных видов деятельности 5. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).В организациях, предметом деятельности которых является

109. Учет прибыли (убытков) от обычных видов деятельности предприятия

109. Учет прибыли (убытков) от обычных видов деятельности предприятия Доходы от обычных видов деятельности отражаются по счету 90 «Продажи», субсчет 1 «Выручка». К ним относится выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием

6. Отраслевые классификации видов экономической деятельности

6. Отраслевые классификации видов экономической деятельности Классификации отраслей экономики необходимы для распределения предприятий или их частей (подразделений).Классификации всех видов экономической деятельности служат базой для анализа статистических данных

Регистрация в органах статистики, выбор видов деятельности

Регистрация в органах статистики, выбор видов деятельности Непосредственным моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в соответствующий государственный реестр. Однако юридическому лицу необходимо

РЕГИСТРАЦИЯ В ОРГАНАХ СТАТИСТИКИ. ВЫБОР ВИДОВ ДЕЯТЕЛЬНОСТИ

РЕГИСТРАЦИЯ В ОРГАНАХ СТАТИСТИКИ. ВЫБОР ВИДОВ ДЕЯТЕЛЬНОСТИ Регистрация в органах статистики – важный момент начального этапа создания организации. В информационном письме России (приложение 17) указываются коды, которые присваиваются организации. Какие коды будут

ЛИЦЕНЗИРОВАНИЕ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ЛИЦЕНЗИРОВАНИЕ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ В соответствии с п. 1 ст. 49 ГК РФ отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании специального разрешения (лицензии).Согласно п. 3 ст. 49 ГК РФ

ПЕРЕЧЕНЬ видов медицинской деятельности, подлежащих лицензированию

ПЕРЕЧЕНЬ видов медицинской деятельности, подлежащих лицензированию 4. Амбулаторно-поликлиническая медицинская помощь взрослому и детскому населению в учреждениях здравоохранения и (или) на дому.4.21. Косметология:4.21.1. Терапевтическая.4.21.2. Хирургическая.4.22. Лечебная

43. Другие агрегатные индексы: индекс себестоимости продукции, индекс производительности труда, индекс трудоемкости

43. Другие агрегатные индексы: индекс себестоимости продукции, индекс производительности труда, индекс трудоемкости 1. Индекс себестоимости продукции показывает, во сколько раз себестоимость в отчетном периоде в среднем выше или ниже базисной или плановой себестоимости,

44. Другие агрегатные индексы: индекс выполнения плана, среднеарифметический и среднегармонический индекс, индексысредних величин

44. Другие агрегатные индексы: индекс выполнения плана, среднеарифметический и среднегармонический индекс, индексысредних величин 1. Индекс выполнения плана. При его вычислении фактические данные сопоставляются с плановыми, причем весами индекса могут быть показатели

Глава 5 ОЦЕНКА ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ КОНКУРЕНТНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Глава 5 ОЦЕНКА ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ КОНКУРЕНТНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ Оценка эффективности возможных видов бизнеса ОКУ производится в порядке убывания их прибыльности по состоянию на конец 2006 г.Создание АИИС КУЭ Самый «старый» и самый понятный вид бизнеса.

2.4.9. Взаимосвязь видов функциональной деятельности внутри фирмы

2.4.9. Взаимосвязь видов функциональной деятельности внутри фирмы Когда стратегия фирмы связана с частым и коренным изменением продукции (табл. 2.4.3) и когда согласование и интеграция отдельных функций превращаются в необходимое условие успеха (табл. 2.4.2), то обратная связь

МЕТОДЫ ИЗУЧЕНИЯ ВИДОВ ДЕЯТЕЛЬНОСТИ

МЕТОДЫ ИЗУЧЕНИЯ ВИДОВ ДЕЯТЕЛЬНОСТИ Изучать виды деятельности необходимо в случае, когда можно измерить объем работы, чтобы рассчитать, сколько времени занимают операции, и вычислить необходимое количество людей. Для того чтобы рассчитать количество непроизводственных

Измерение дополнительных видов деятельности

Измерение дополнительных видов деятельности В деятельности по связям с общественностью могут быть использованы и другие формы измерений. В дальнейших разделах рассматриваются: (1) ревизии коммуникации; (2) пилотные тесты и расщепленные сообщения; (3) посещаемость

Шаг 3. Определение видов деятельности

Шаг 3. Определение видов деятельности Сначала посмотрим, из чего состоит «деятельность». Это может быть процесс целиком или части (операции) процесса. В любом случае, деятельность должна вносить вклад и приносить пользу, решая задачи процесса, определенные и оформленные