РЕГИСТРАЦИЯ В ОРГАНАХ СТАТИСТИКИ. ВЫБОР ВИДОВ ДЕЯТЕЛЬНОСТИ

РЕГИСТРАЦИЯ В ОРГАНАХ СТАТИСТИКИ. ВЫБОР ВИДОВ ДЕЯТЕЛЬНОСТИ

Регистрация в органах статистики – важный момент начального этапа создания организации. В информационном письме России (приложение 17) указываются коды, которые присваиваются организации. Какие коды будут присвоены организации, зависит от выбранной ею экономической деятельности. Поэтому необходимо прежде всего определиться с тем, чем будет заниматься организация в ближайшее время. В учредительных документах могут быть указаны все возможные виды деятельности. Для решения этих задач в Российской Федерации существует Общероссийский классификатор видов экономической деятельности (ОКВЭД).

ОБРАТИТЕ ВНИМАНИЕ!

Есть исключительные виды деятельности, которые не могут быть объединены с другими видами деятельности, а именно: аудиторская деятельность, страхование, создание и деятельность товарных, фондовых и других бирж, операции с ценными бумагами, изготовление печатей и штампов, таможенная и брокерская деятельность и др.

В соответствии с письмом Минфина России от 25 сентября 2008 г. №ЧД-6-6/671@ «О применении Общероссийского классификатора видов экономической деятельности при государственной регистрации» в настоящее время в Российской Федерации действуют два Общероссийских классификатора видов экономической деятельности (ОКВЭД): ОК 029-2001, введенный постановлением Госкомстата России от 6 ноября 2001 г. № 454-ст и ОК 029-2007, введенный приказом Федерального агентства по техническому регулированию и метрологии от 22 ноября 2007 г. № 329-ст.

Федеральная налоговая служба указывает, что для классификации и кодирования видов экономической деятельности, заявляемых хозяйствующими субъектами при государственной регистрации юридических лиц, используется ОКВЭД ОК 029-2001, введенный постановлением Госстандарта России от 6 ноября 2001 г. № 454-ст.

Экономическая деятельность имеет место тогда, когда ресурсы (оборудование, рабочая сила, технологии, сырье, материалы, энергия, информационные ресурсы) объединяются в производственный процесс, имеющий целью производство продукции (оказание услуг). Она характеризуется затратами на производство, процессом производства и выпуском продукции (оказанием услуг).

ОКВЭД ОК 029-2001 включает перечень классификационных группировок видов экономической деятельности и их описания (см. приложение А к Постановлению № 454-ст).

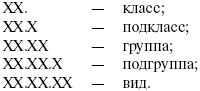

В ОКВЭД ОК 029-2001 использованы иерархический метод классификации и последовательный метод кодирования. Код группировок видов экономической деятельности состоит из двух-шести цифровых знаков. Его структура может быть представлена в следующем виде:

В классификатор введены разделы и подразделы с сохранением их буквенных обозначений.

Например:

Раздел D Обрабатывающие производства

Подраздел DA Производство пищевых продуктов, включая напитки и табак

15 Производство пищевых продуктов, включая напитки

15.1 Производство мяса и мясопродуктов

15.11 Производство мяса

15.11.1 Производство мяса и пищевых субпродуктов крупного рогатого скота, свиней, овец, коз, животных семейства лошадиных

15.11.2 Производство щипаной шерсти, сырых шкур и кож крупного рогатого скота, животных семейства лошадиных, овец, коз и свиней

15.11.3 Производство пищевых животных жиров

15.11.4 Производство непищевых субпродуктов

В соответствии с международной практикой в ОКВЭД ОК 029-2001 не учитываются такие классификационные признаки, как форма собственности, организационно-правовая форма и ведомственная подчиненность хозяйствующих субъектов, не делается различий между внутренней и внешней торговлей, рыночными и нерыночными, коммерческими и некоммерческими видами экономической деятельности.

Приложение А к ОКВЭД ОК 029-2001 включает описания видов экономической деятельности, раскрывающие содержание группировок и (или) дающие отсылки к другим группировкам классификатора. При этом описания вышестоящих группировок распространяются на все входящие в них группировки.

Например:

71.10 Аренда легковых автомобилей

Эта группировка включает:

– аренду легковых автомобилей и легких автофургонов весом до 3,5 т без водителя

Эта группировка не включает:

– аренду легковых автомобилей с водителем;

– финансовый лизинг.

При использовании ОКВЭД ОК 029-2001 для классификации деятельности, выполняемой за вознаграждение или на договорной основе, следует рассматривать эту деятельность, как деятельность хозяйствующих субъектов, производящих ту же продукцию или оказывающих услуги за собственный счет. При этом выделяются два основных типа деятельности хозяйствующих субъектов, осуществляемой за вознаграждение или на договорной основе:

– выполнение работ по документации заказчика, когда подрядчик представляет субподрядчику всю техническую документацию, необходимую для производства заказанной продукции (например, в металлургическом производстве ковка, резка, штамповка, литье);

– выполнение работ по заказу, когда субподрядчик подвергает определенной обработке объект, поставляемый подрядчиком. К таким объектам могут относиться сырье, детали машин, подвергнутые механической обработке и т. д. Выполняемая по заказу работа может заключаться в обработке металлов, подготовке фруктов для консервирования и т. д.

Обобщая обозначенную информацию, можно выделить следующие правила выбора кодов ОКВЭД:

– коды для целей регистрации юридического лица выбираются по ОКВЭД ОК 029-2001;

– коды необходимо подбирать так, чтобы наиболее точно отразить виды деятельности организации;

– количество кодов ОКВЭД, которое может иметь организация: минимум – один, максимум – не ограничен. Однако не советуем включать более 20 кодов (это может повлечь за собой череду излишних вопросов налоговых инспекций);

– первый выбранный код является основным и должен соответствовать основному виду деятельности организации. Выбранный основным вид деятельности влияет кроме всего прочего на размер страхового тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В процессе деятельности организации случается так: некоторыми видами деятельности, включенными в документы при первичной регистрации, она практически не занимается, а видами деятельности, которые отсутствуют в учредительных документах, она в основном и занимается. Или компания кардинально меняет направление своей деятельности и возникает необходимость включить в регистрационные документы новые виды деятельности, исключить ненужные, а также поменять основной вид деятельности.

Чтобы не вносить постоянные изменения, рекомендуем сразу, т. е. при первичной регистрации определиться с видами деятельности, которыми будет заниматься юридическое лицо, причем не только на данный момент, но и в перспективе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

6.4. Определение состава обычных и прочих видов деятельности

6.4. Определение состава обычных и прочих видов деятельности В соответствии с п. 4 ПБУ 9/99 и п. 4 ПБУ 10/99 доходы и расходы в зависимости от их характера, условий получения, направлений деятельности организации подразделяются следующим образом:а) доходы и расходы по обычным

Лекция 21. Особенности налогообложения для отдельных видов деятельности

Лекция 21. Особенности налогообложения для отдельных видов деятельности 21.1. Упрощенная система налогообложения Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной

II Доходы от обычных видов деятельности

II Доходы от обычных видов деятельности 5. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).В организациях, предметом деятельности которых является

6. Отраслевые классификации видов экономической деятельности

6. Отраслевые классификации видов экономической деятельности Классификации отраслей экономики необходимы для распределения предприятий или их частей (подразделений).Классификации всех видов экономической деятельности служат базой для анализа статистических данных

Регистрация ККТ в налоговых органах

Регистрация ККТ в налоговых органах Применение контрольно-кассовой техники на территории Российской Федерации при осуществлении денежных расчетов за наличный расчет при продаже товаров, работ, услуг индивидуальными предпринимателями и организациями независимо от

РЕГИСТРАЦИЯ В ОРГАНАХ СТАТИСТИКИ. ВЫБОР ВИДОВ ДЕЯТЕЛЬНОСТИ

РЕГИСТРАЦИЯ В ОРГАНАХ СТАТИСТИКИ. ВЫБОР ВИДОВ ДЕЯТЕЛЬНОСТИ Регистрация в органах статистики – важный момент начального этапа создания организации. В информационном письме России (приложение 17) указываются коды, которые присваиваются организации. Какие коды будут

ЛИЦЕНЗИРОВАНИЕ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

ЛИЦЕНЗИРОВАНИЕ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ В соответствии с п. 1 ст. 49 ГК РФ отдельными видами деятельности, перечень которых определяется законом, юридическое лицо может заниматься только на основании специального разрешения (лицензии).Согласно п. 3 ст. 49 ГК РФ

ПРИЛОЖЕНИЕ VI КАЧЕСТВЕННЫЙ ИНДЕКС ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ПРИЛОЖЕНИЕ VI КАЧЕСТВЕННЫЙ ИНДЕКС ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ХАРАКТЕРИСТИКИ КАЧЕСТВЕННЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ:• новые знания с высокой рыночной ценностью;• крутая кривая производительности;• быстрый рост объема производства;• стремительный технологический

1.1. Регистрация и лицензирование деятельности медицинских учреждений (2-й ур.)

1.1. Регистрация и лицензирование деятельности медицинских учреждений (2-й ур.) К учреждениям здравоохранения относятся лечебно-профилактические, санитарно-эпидемиологические и другие учреждения, включенные в «Номенклатуру учреждений здравоохранения», утверждаемую

ПЕРЕЧЕНЬ видов медицинской деятельности, подлежащих лицензированию

ПЕРЕЧЕНЬ видов медицинской деятельности, подлежащих лицензированию 4. Амбулаторно-поликлиническая медицинская помощь взрослому и детскому населению в учреждениях здравоохранения и (или) на дому.4.21. Косметология:4.21.1. Терапевтическая.4.21.2. Хирургическая.4.22. Лечебная

2.4.9. Взаимосвязь видов функциональной деятельности внутри фирмы

2.4.9. Взаимосвязь видов функциональной деятельности внутри фирмы Когда стратегия фирмы связана с частым и коренным изменением продукции (табл. 2.4.3) и когда согласование и интеграция отдельных функций превращаются в необходимое условие успеха (табл. 2.4.2), то обратная связь

8. Регистрация предпринимательской деятельности. Создание предприятия

8. Регистрация предпринимательской деятельности. Создание предприятия Законодательство Германии устанавливает свободу предпринимательской деятельности (Gewerbefreiheit). Каждый гражданин Германии или иностранец, получивший право на занятие предпринимательской

МЕТОДЫ ИЗУЧЕНИЯ ВИДОВ ДЕЯТЕЛЬНОСТИ

МЕТОДЫ ИЗУЧЕНИЯ ВИДОВ ДЕЯТЕЛЬНОСТИ Изучать виды деятельности необходимо в случае, когда можно измерить объем работы, чтобы рассчитать, сколько времени занимают операции, и вычислить необходимое количество людей. Для того чтобы рассчитать количество непроизводственных

Измерение дополнительных видов деятельности

Измерение дополнительных видов деятельности В деятельности по связям с общественностью могут быть использованы и другие формы измерений. В дальнейших разделах рассматриваются: (1) ревизии коммуникации; (2) пилотные тесты и расщепленные сообщения; (3) посещаемость

Шаг 3. Определение видов деятельности

Шаг 3. Определение видов деятельности Сначала посмотрим, из чего состоит «деятельность». Это может быть процесс целиком или части (операции) процесса. В любом случае, деятельность должна вносить вклад и приносить пользу, решая задачи процесса, определенные и оформленные

Выбор и регистрация доменного имени в сети Интернет, в зонах ru, com, info, biz, org, su

Выбор и регистрация доменного имени в сети Интернет, в зонах ru, com, info, biz, org, su Домен (от англ. domain – область, территория). Согласно международному соглашению, каждой стране выделено кодовое обозначение в 2–3 буквы, которое называется доменом первого уровня, или доменом этой