2.3.4. Учет в столовых лечебных учреждений (3-й ур.)

2.3.4. Учет в столовых лечебных учреждений (3-й ур.)

Общественное питание не лицензируемый вид деятельности.

В столовых должны соблюдаться все санитарно-эпидемиологические требования.

Питание пациентов в больнице нужно рассматривать как часть общего процесса их лечения. Стоимость питания больного нужно относить на тот источник финансирования, за счет которого покрывается его лечение.

Отличие общественного питания от питания пациентов больницы связано с калькулированием затрат по рационам.

Так как столовая больницы работает не как обособленное подразделение общественного питания и расходы на питание больных заложены в стоимость их лечения, вести обособленный бухгалтерский учет затрат.

Распределять стоимость материалов нужно в соответствии с фактическим использованием материалов из различных источников финансирования.

Материалы списываются с учета не по мере их фактического и документально подтвержденного использования, а по мере их отпуска со склада в структурные подразделения.

Организация бухгалтерского учета затрат больничной столовой состоит в следующем.

Оформляется меню-раскладка продуктов питания, использованных для приготовления блюд с подсчетом в конце месяца общей текущей учетной стоимости включенных в раскладку продуктов. Так определяется стоимость каждого конкретного рациона питания.

На каждого пациента в отделении стационара ведется лист назначения лекарственных средств и процедур с указанием источника финансирования конкретного больного. В конце месяца на основании всех листов назначения лекарственных средств и процедур в отделении стационара нужно оформить акт-ведомость прямых расходов лекарственных средств, иных расходных материалов, а также рационов питания (в натуральных показателях, а работники бухгалтерии (или планово-экономического отдела) оценивают рационы питания исходя из текущей рыночной цены продуктов и данных из меню-раскладки).

Стоимость косвенных материалов столовой нужно списывается пропорционально общему объему прямых затрат по больнице в целом (акт-ведомость косвенных расходов материалов).

Учет поступлений продуктов питания ведется в Накопительной ведомости по приходу продуктов питания.

Ведомость составляется по каждому материально-ответственному лицу отдельно.

Записи в ней производятся на основании первичных учетных документов в количественном и суммовом выражении. По окончании месяца в Ведомости подсчитываются итоги.

Учет расхода продуктов питания ведется в Накопительной ведомости по расходу продуктов питания. Она составляется по материально-ответственным лицам.

Записи в Ведомости производятся на основании Меню – требования на выдачу продуктов питания и других документов. По окончании месяца в Ведомости подсчитываются итоги, которые служат для определения стоимости израсходованных продуктов питания.

Аналитический учет продуктов питания ведется по наименованиям, сортам, количеству, стоимости и материально-ответственным лицам в оборотных ведомостях по нефинансовым активам.

Записи в оборотные ведомости производятся на основании данных накопительных ведомостей по приходу и расходу продуктов питания.

Ежемесячно в оборотных ведомостях подсчитываются обороты и выводятся остатки на начало месяца.

Посуда учитывается в Книге (карточке) учета материальных ценностей (ф. 0504042, 0504043), учет разбитой посуды ведется материально-ответственными лицами в Книге регистрации боя посуды (ф. 0504044).

На основании вышеперечисленных регистров списывают стоимость продуктов питания и прочих материалов на затраты больницы по соответствующему источнику финансирования.

Пример 20.

В рацион питания № 1 больницы включены следующие продукты:

– картофель – 0,15 кг по текущей учетной цене 20 руб. за 1 кг;

– мясо – 0,06 кг по текущей учетной цене 130 руб. за 1 кг;

– масло растительное – 0,01 л по текущей учетной цене 45 руб. за 1 л.

По акту-ведомости прямых расходов отделения стационара за месяц было отпущено платным больным 300 рационов питания № 1,

«бюджетным» больным – 500 рационов питания № 1.

В столовую отпущено и фактически израсходовано для уборки помещений и стирки спецодежды 10 кг стирального порошка по текущей учетной цене 50 руб. за 1 кг.

Общий объем прямых затрат учреждения с начала года по различным источникам финансирования составил:

– по обязательному медицинскому страхованию – 10 000 руб.;

– по добровольному медицинскому страхованию и договорам с прочими организациями – 5000 руб.;

– по индивидуальным платным договорам с гражданами – 2000 руб.;

– по услугам, оказываемым за счет бюджета, – 83 000 руб.

3375 руб. ((0,15 кг ? 20 руб./кг + 0,06 кг ? 130 руб./кг + 0,01 л ? 45 руб./л) ? 300 рац.) – списать прямые расходы по приготовлению рациона № 1 платным больным;

5625 руб. ((0,15 кг ? 20 руб./кг + 0,06 кг ? 130 руб./кг + 0,01 л ? 45 руб./л) ? 500 рац.) – списать прямые расходы по приготовлению рациона № 1 «бюджетным» больным.

Косвенные расходы материалов распределяются между соответствующими источниками финансирования в следующих долях:

– 0,1 (10 000: (10 000 + 5000 + 2000 + 83 000)) – по ОМС;

– 0,05 (5000: (10 000 + 5000 + 2000 + 83 000)) – по ДМС и прочим договорам с организациями;

– 0,02 (2000: (10 000 + 5000 + 2000 + 83 000)) – по индивидуальным договорам с гражданами.

Получается, что доля прямых расходов по предпринимательской деятельности составляет 0,17 (0,1 + 0,05 + 0,02).

Следовательно, доля прямых расходов по бюджету – 0,83 (1–0,17).

– 85 руб. (10 кг ? 50 руб./кг ? 0,17) – списать косвенные расходы на затраты по предпринимательской деятельности;

– 415 руб. (10 кг ? 50 руб./кг ? 0,83) – списать косвенные расходы на затраты по бюджетной деятельности.

Регистры учета затрат столовой больницы используются для ведения налогового учета:

> сводная ведомость налогового учета расходов материалов;

> сводная ведомость налогового учета распределения прямых затрат.

Первая составляется ежемесячно нарастающим итогом в разрезе используемых субсчетов бухгалтерского учета.

Вторая нужна для того, чтобы определить ту часть прямых расходов, на которую

Перемещение материальных запасов внутри учреждения, передача их в эксплуатацию осуществляется в регистрах аналитического учета материальных запасов:

Требование-накладная (ф. 0315006);

Меню-требование на выдачу продуктов питания (ф. 0504202);

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Пример 21.

В медицинское учреждение поступили продукты питания вида «А» на сумму 5000 руб. и продукты вида «Б» на сумму 6000 руб. Продукты вида «Б» были доставлены транспортом сторонней организации, стоимость транспортной услуги составила 1000 руб. В учете будут отражены следующие записи:

1. По продуктам вида «А»:

дебет 10502340 кредит 30222730 5000 руб.

2. По продуктам вида «Б»:

– на величину стоимости продуктов:

дебет 10604340 кредит 30222730 6000 руб.;

– на стоимость транспортной услуги:

дебет 10604340 кредит 30205730 1000 руб.;

– последующее оприходование продуктов питания вида «Б» по фактической стоимости:

дебет 10502340 кредит 10604440 7000 руб.

Метод расчета фактической стоимости: «оценка материальных запасов по средней фактической стоимости производится по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся соответственно из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течение текущего месяца на дату списания (отпуска) (ранее поступивших запасов в течение данного месяца)».

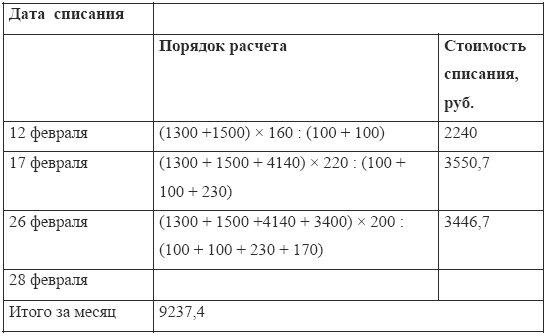

Пример 22.

На 1 февраля в учреждении был остаток продуктов питания вида «А» в количестве 100 кг на сумму 1300 руб.

За февраль в учреждение поступило продуктов питания вида «А» 500 кг на сумму 9040 руб. Поставки осуществлялись следующим образом:

10 февраля – 100 кг по цене 15 руб. на сумму 1500 руб.;

15 февраля – 230 кг по цене 18 руб. на сумму 4140 руб.;

25 февраля – 170 кг по цене 20 руб. на сумму 3400 руб.

В течение месяца было произведено списание продуктов в количестве 580 кг, в том числе:

12 февраля – 160 кг;

17 февраля – 220 кг;

26 февраля – 200 кг.

Расчет стоимости списания продуктов вида «А» за февраль представлен.

Определение стоимости списания продуктов вида «А» за февраль

Списание.

Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) применяется для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных Книги регистрации боя посуды (ф. 0504044).

Наряду со списанием по фактической стоимости можно использовать способ списания материальных запасов: по фактической стоимости каждой единицы.

Списание материалов и продуктов питания производится на основании следующих документов:

Меню-требование на выдачу продуктов питания (ф. 0504202);

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

Акт о списании материальных запасов (ф. 0504230).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Потребители – это граждане, испытывающиена себе влияние финансовых учреждений практически каждый день

Потребители – это граждане, испытывающиена себе влияние финансовых учреждений практически каждый день Потребители считали, что поставщики финансовых услуг существуют для того, чтобы заботиться о платежах, сбережениях, страховках и ипотеках их клиентов. Многие из них

7. Правовое положение территориальных учреждений Банка России

7. Правовое положение территориальных учреждений Банка России Территориальное учреждение – обособленное подразделение Банка России, осуществляющее на территории субъекта РФ часть его функций в соответствии с Положением Банка России от 29 июля 1998 г. № 46-П «О

2. Классификация и учет персонала предприятия, учет использования рабочего времени

2. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества Предприятие может передать свое имущество на определенный срок в управление другому предприятию (лицу), которое будет осуществлять управление этим имуществом

22. Взаимодействие ЦБ РФ и его учреждений с органами государственной власти и местного самоуправления

22. Взаимодействие ЦБ РФ и его учреждений с органами государственной власти и местного самоуправления Основными направлениями взаимодействия с другими органами государственной власти выступает совместная координационная работа с Правительством РФ, различными

21. Классификация и учет персонала предприятия, учет использования рабочего времени

21. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

Раздел 4. Деятельность медицинских учреждений в системе медицинского страхования

Раздел 4. Деятельность медицинских учреждений в системе медицинского страхования Статья 20. Права и обязанности медицинских учреждений Медицинскую помощь в системе медицинского страхования оказывают медицинские учреждения с любой формой собственности. Они являются

Статья 20. Права и обязанности медицинских учреждений

Статья 20. Права и обязанности медицинских учреждений Медицинскую помощь в системе медицинского страхования оказывают медицинские учреждения с любой формой собственности. Они являются самостоятельно хозяйствующими субъектами и строят свою деятельность на основе

46. Обязанность органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом налогоплательщиков (начало)

46. Обязанность органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом налогоплательщиков (начало) 1. Органы юстиции , выдающие лицензии на право нотариальной деятельности и наделяющие нотариусов полномочиями,

47. Обязанность органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом налогоплательщиков (окончание)

47. Обязанность органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом налогоплательщиков (окончание) 6. Органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, занимающиеся частной

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

1.1. Регистрация и лицензирование деятельности медицинских учреждений (2-й ур.)

1.1. Регистрация и лицензирование деятельности медицинских учреждений (2-й ур.) К учреждениям здравоохранения относятся лечебно-профилактические, санитарно-эпидемиологические и другие учреждения, включенные в «Номенклатуру учреждений здравоохранения», утверждаемую

2.9. Охрана труда работников образовательных учреждений

2.9. Охрана труда работников образовательных учреждений В системе образования действует Техническая инспекция труда профсоюза работников народного образования и науки РФ, Положение о которой утверждено постановлением президиума ЦК профсоюза работников народного

38. Доходы и расходы бюджетных учреждений

38. Доходы и расходы бюджетных учреждений Доходы и расходы бюджетных учреждений определяются сметой учреждения на очередной финансовый год, утверждаемой в порядке, установленном действующим законодательством. Согласно п. 2 ст. 161 БК РФ в смете доходов и расходов должны

2. Падение влияния либерализма укрепляет положение чиновничьих учреждений власти

2. Падение влияния либерализма укрепляет положение чиновничьих учреждений власти Когда вся рыночно ценная собственность приватизируется, делится, захватывается, перепродаётся и закладывается, быстро накапливаются признаки кризиса мировоззрения начальной ступени