Вопрос 45 Прокатная и капитальная цена фактора производства.

Вопрос 45

Прокатная и капитальная цена фактора производства.

ОТВЕТ

ПРОКАТНАЯ ЦЕНА ФАКТОРА ПРОИЗВОДСТВА – цена найма или аренды фактора производства в единицу времени. К ней относятся заработная плата рабочих, рента, процент и т. п.

Прокатные цены формируют текущие доходы собственников факторов производства.

При совершенной конкуренции на товарных и факторных рынках прокатная цена фактора равна ценности предельного продукта данного фактора, т. е.:

г = VMPK = MRPK.

КАПИТАЛЬНАЯ ЦЕНА ФАКТОРА ПРОИЗВОДСТВА – это цена, по которой осуществляется купля-продажа того или иного фактора производства. Например, цена производственного здания фирмы составляет 10 млн р. Это и есть его капитальная стоимость. Средства для покупки этого здания требуются сегодня.

Принимая решение о приобретении фактора производства, потребитель соизмеряет дополнительный доход, извлекаемый в результате применения новой единицы фактора, с его прокатной ценой. Фирма будет покупать услуги фактора производства до тех пор, пока прокатная цена данного фактора меньше дополнительного дохода, который обеспечивает этот фактор.

Покупая фактор по его капитальной цене, будущий собственник тем самым приобретает услуги фактора за весь период его применения.

Средства на приобретение фактора производства требуется расходовать в данный момент, а доход от его применения собственник будет получать в продолжение длительного периода применения фактора в форме распределенного по времени потока будущих доходов. Отсюда встает проблема соизмерения текущих расходов, связанных с приобретением капитальных факторов, с потоком будущих доходов.

Соизмерение текущих расходов с потоками будущих доходов производится посредством дисконтирования.

Предположим, что предприниматель, приобретая, например, станок, оценивает ожидаемый доход от его использования. Ожидаемый в будущем доход суммируется из ежегодных поступлений от применения станка. Следовательно, нужно определить, какую сумму денег необходимо заплатить за станок в настоящее время, чтобы через определенный срок его использования извлечь желаемый доход.

Дисконтированная, или текущая, стоимость зависит от:

• процентной ставки;

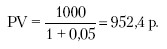

• конкретной суммы ежегодно ожидаемого дохода. Рассмотрим эти зависимости на условных примерах. Допустим, процентная ставка составляет 5 %, то дисконтированная стоимость 1 тыс. р. при вкладе на один год равна:

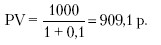

Теперь увеличим процентную ставку до 10 %. В этом случае дисконтированная стоимость 1 тыс. р. на один год составит:

Из приведенных примеров следует, чем выше процентная ставка, тем ниже будет дисконтированная стоимость. Перейдем ко второму положению.

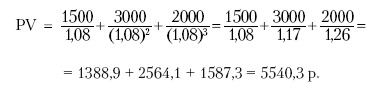

Предположим, что фирма намерена приобрести станок, использовать его в течение трех лет и получить от его использования доход 6500 р., причем этот доход распределяется по годам следующим образом: 1500 р. в первый год, 3000 р. – во второй и 2000 р. – в третий. Положим также, что ставка процента равна 8 %. В этом случае дисконтированная стоимость будет равна:

Если предположить, что остаточная стоимость станка равна нулю, то получится, что фирма должна заплатить за станок только 5540,3 р., чтобы через три года использования станка иметь 6500 р.

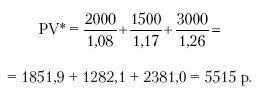

Если в приведенном выше примере доход фирмы распределится по годам следующим образом: 2000 р. – в первый год, 1500 р. – во второй год и 3000 р. – в третий год, то в данном варианте дисконтированная стоимость станка будет равна:

Как видим, PV > PV* (5540,3 р. > 5515 р.).

В соответствии со вторым положением поставим вопрос: купит ли фирма этот станок за 5800 р. По-видимому, нет, ибо сегодняшняя стоимость потока доходов от станка не окупит необходимые на его покупку затраты. Максимальная цена, по которой станок может быть куплен, равна сегодняшней стоимости потока доходов (5515 р. или 5540,3 р. в наших примерах).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5. Равновесная цена и влияние фактора времени Альфреда Маршалла

5. Равновесная цена и влияние фактора времени Альфреда Маршалла В своей работе Маршалл не занимается рассмотрением эксклюзивных сделок, а уделяет внимание каждодневным и вполне обычным сделкам современной жизни. К эксклюзивным сделкам он относит продажу или покупку

Вопрос 24 Издержки производства и их классификация.

Вопрос 24 Издержки производства и их классификация. ОТВЕТИЗДЕРЖКИ – денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; совокупные затраты живого и овеществленного труда на производство продукта. Издержки производства

Вопрос 54 Рынок и цена: понятия, структура, взаимосвязи.

Вопрос 54 Рынок и цена: понятия, структура, взаимосвязи. ОТВЕТРЫНОК – это: а) совокупность экономических отношений по поводу купли-продажи товаров; б) один из центральных элементов в системе товарно-денежных отношений; в) базовый элемент хозяйственного механизма; г)

Значимость географического фактора в переходе человеческих обществ к промышленному способу производства

Значимость географического фактора в переходе человеческих обществ к промышленному способу производства Первоначальное развитие промышленного способа производства в западных странах было определено, главным образом, географическим положением Европы. По сравнению

ГЛАВА XI СРЕДНЯЯ ПРИБЫЛЬ И ЦЕНА ПРОИЗВОДСТВА

ГЛАВА XI СРЕДНЯЯ ПРИБЫЛЬ И ЦЕНА ПРОИЗВОДСТВА Капиталистические издержки производства и прибыль. Норма прибыли. Прибавочная стоимость, создаваемая трудом наёмных рабочих в процессе производства, является источником доходов всех эксплуататорских классов

II. ЦЕНА ПРОИЗВОДСТВА ТОВАРОВ СРЕДНЕГО СТРОЕНИЯ

II. ЦЕНА ПРОИЗВОДСТВА ТОВАРОВ СРЕДНЕГО СТРОЕНИЯ Мы видели, что отклонения цен производства от стоимостей происходят вследствие того:1) что к издержкам производства товара присоединяется не та прибавочная стоимость, которая в нём содержится, а средняя прибыль;2) что цена

ГЛАВА СОРОК ПЕРВАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ПЕРВЫЙ СЛУЧАЙ: ПОСТОЯННАЯ ЦЕНА ПРОИЗВОДСТВА

ГЛАВА СОРОК ПЕРВАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ПЕРВЫЙ СЛУЧАЙ: ПОСТОЯННАЯ ЦЕНА ПРОИЗВОДСТВА Это условие предполагает, что рыночная цена по-прежнему регулируется капиталом, вложенным в наихудшую землю A.I. Если дополнительный капитал, вложенный в какую-либо из приносящих

ГЛАВА СОРОК ВТОРАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ВТОРОЙ СЛУЧАЙ: ПОНИЖАЮЩАЯСЯ ЦЕНА ПРОИЗВОДСТВА

ГЛАВА СОРОК ВТОРАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ВТОРОЙ СЛУЧАЙ: ПОНИЖАЮЩАЯСЯ ЦЕНА ПРОИЗВОДСТВА Цена производства может понизиться, если дополнительные затраты капитала происходят при неизменяющейся, убывающей или повышающейся норме производительности.I. При

ГЛАВА СОРОК ТРЕТЬЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ТРЕТИЙ СЛУЧАЙ: ПОВЫШАЮЩАЯСЯ ЦЕНА ПРОИЗВОДСТВА. ВЫВОДЫ

ГЛАВА СОРОК ТРЕТЬЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ТРЕТИЙ СЛУЧАЙ: ПОВЫШАЮЩАЯСЯ ЦЕНА ПРОИЗВОДСТВА. ВЫВОДЫ {Повышение цены производства предполагает, что производительность земли наихудшего качества, не приносящей ренты, убывает. Цена производства, принятая нами за

ГЛАВА XI СРЕДНЯЯ ПРИБЫЛЬ И ЦЕНА ПРОИЗВОДСТВА

ГЛАВА XI СРЕДНЯЯ ПРИБЫЛЬ И ЦЕНА ПРОИЗВОДСТВА Капиталистические издержки производства и прибыль. Норма прибыли. Прибавочная стоимость, создаваемая трудом наёмных рабочих в процессе производства, является источником доходов всех эксплуататорских классов

Вопрос 51. Особенности статистики промышленного производства

Вопрос 51. Особенности статистики промышленного производства Промышленной продукцией называется прямой полезный результат производственной деятельности предприятия, который выражается в форме товаров и материальных услуг.Промышленная продукция по степени

Вопрос 34 Факторный анализ производства продукции

Вопрос 34 Факторный анализ производства продукции В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос № 4: какова цена?

Вопрос № 4: какова цена? Одна из реальностей жизни состоит в том, что у всех нас есть бесконечное число желаний, но очень ограниченное время. Поэтому что мы хотим от жизни – не единственный вопрос. В уравнении следует выразить цифрами цену того, что мы хотим. К этому не