ГЛАВА XI СРЕДНЯЯ ПРИБЫЛЬ И ЦЕНА ПРОИЗВОДСТВА

ГЛАВА XI СРЕДНЯЯ ПРИБЫЛЬ И ЦЕНА ПРОИЗВОДСТВА

Капиталистические издержки производства и прибыль. Норма прибыли.

Прибавочная стоимость, создаваемая трудом наёмных рабочих в процессе производства, является источником доходов всех эксплуататорских классов капиталистического общества. Рассмотрим сначала те законы, в силу которых прибавочная стоимость принимает форму прибыли капиталистов, вкладывающих свои капиталы в производство товаров.

Стоимость товара, произведённого на капиталистическом предприятии, состоит из трёх частей: 1) стоимости постоянного капитала (часть стоимости машин, зданий, стоимость сырья, топлива и т. п.), 2) стоимости переменного капитала и 3) прибавочной стоимости. Величина стоимости товара определяется количеством общественно необходимого труда, которое требуется для его производства. Но капиталист не затрачивает собственного труда на производство товара, он расходует для этой цели свой капитал.

Капиталистические издержки производства товара состоят из затрат постоянного и переменного капитала, то есть из расходов на средства производства и на заработную плату рабочим. То, чего стоит товар капиталистам, измеряется затратой капитала, то, чего товар стоит обществу, затратой труда. Поэтому капиталистические издержки производства товара меньше его стоимости, или действительных издержек производства. Разница между стоимостью, или действительными издержками производства, и капиталистическими издержками производства равна прибавочной стоимости, которую капиталист присваивает безвозмездно.

Когда капиталист продаёт произведённый на его предприятии товар, прибавочная стоимость выступает как известный излишек сверх капиталистических издержек производства. Этот излишек капиталист при определении доходности предприятия сопоставляет с авансированным капиталом, то есть со всем капиталом, вложенным в производство. Прибавочная стоимость, отнесённая ко всему капиталу, выступает в виде прибыли. Прибыль есть прибавочная стоимость, взятая в её отношении ко всему вложенному в производство капиталу и внешне выступающая как порождение этого капитала. При этом различие между постоянным капиталом, затрачиваемым на покупку средств производства, и переменным капиталом, затрачиваемым на наём рабочей силы, затушёвывается. В результате возникает обманчивая видимость, будто прибыль есть порождение капитала. На самом деле источником прибыли является прибавочная стоимость, создаваемая только трудом рабочих, только рабочей силой, стоимость которой воплощена в переменном капитале. Маркс называет прибыль превращенной формой прибавочной стоимости.

Подобно тому как форма заработной платы скрывает эксплуатацию наёмного рабочего, создавая неправильное представление, будто оплачивается весь труд, точно так же форма прибыли в свою очередь затушёвывает отношение эксплуатации, создавая обманчивую видимость, будто прибыль порождается самим капиталом. Так формы капиталистических производственных отношений затемняют и маскируют их действительную сущность.

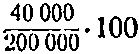

Степень выгодности капиталистического предприятия для его владельца определяется нормой прибыли. Норма прибыли есть отношение прибавочной стоимости ко всему авансированному капиталу, выраженное в процентах. Например, если весь авансированный капитал равен 200 тысячам долларов, а прибыль за год составляет 40 тысяч долларов, то норма прибыли =

, или 20%.

, или 20%.

Поскольку весь авансированный капитал больше переменного капитала, норма прибыли всегда меньше, чем норма прибавочной стоимости. Если в нашем примере капитал в 200 тысяч долларов состоит из 160 тысяч долларов постоянного капитала и 40 тысяч долларов переменного капитала, а норма прибавочной стоимости составляет

, то норма прибыли равна 20%, пли в пять раз меньше нормы прибавочной стоимости.

, то норма прибыли равна 20%, пли в пять раз меньше нормы прибавочной стоимости.

Норма прибыли зависит прежде всего от нормы прибавочной стоимости. Чем выше норма прибавочной стоимости, тем выше, при прочих равных условиях, норма прибыли. Все факторы, увеличивающие норму прибавочной стоимости, то есть повышающие степень эксплуатации труда капиталом (удлинение рабочего дня, повышение интенсивности и производительности труда и т. д.), повышают и норму прибыли.

Далее, норма прибыли зависит от органического строения ка- питала. Как известно, органическое строение капитала есть отношение между постоянным и переменным капиталом. Чем ниже органическое строение капитала, то есть чем больше в капитале удельный вес его переменной части (стоимости рабочей силы), тем больше, при одинаковой норме прибавочной стоимости, норма прибыли. И, наоборот, чем выше органическое строение капитала, тем ниже норма прибыли.

Наконец, на норму прибыли влияет быстрота оборота капитала. Чем быстрее оборот капитала, тем выше годовая норма прибыли, представляющая собой отношение произведённой за год прибавочной стоимости ко всему авансированному капиталу. И, наоборот, замедление оборота капитала ведёт к понижению годовой нормы прибыли.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Цена и прибыль

Цена и прибыль На протяжении трех десятилетий, вплоть до 1975 г., две вечерние газеты, Sun и Daily Mirror, обслуживавшие регион Сиднея (Австралия), последовательно и синхронно поднимали цены. Инициатором повышения всегда выступала Sun, а Daily Mirror неизменно повторяла ход конкурента. Но

Глава 3 Цена денег

Глава 3 Цена денег Грабитель: «Не двигаться, это ограбление. Пошевеливайся — кошелек или жизнь! [долгая пауза] Слышь, я сказал, гони деньги или прощайся с жизнью!» Джек Бенни: «Подожди минутку — я еще не выбрал!»13 Как видим, персонаж мистера Бенни был немыслимым скрягой:

Глава 11. Цена успеха

Глава 11. Цена успеха «Небо не помогает тому, кто не хочет действовать» (Софокл). «Работай, работай, работай!» — был девиз Иошуа Рейнольдса. «Всегда на работе», — говорил Вольтер. Вальтер Скотт выставил своим правилом: «Никогда не бездельничай!» Любимым изречением

Вопрос 45 Прокатная и капитальная цена фактора производства.

Вопрос 45 Прокатная и капитальная цена фактора производства. ОТВЕТПРОКАТНАЯ ЦЕНА ФАКТОРА ПРОИЗВОДСТВА – цена найма или аренды фактора производства в единицу времени. К ней относятся заработная плата рабочих, рента, процент и т. п.Прокатные цены формируют текущие доходы

ГЛАВА 1 Цена как экономическая категория

ГЛАВА 1 Цена как экономическая категория 1.1. Роль и значение цены в рыночной экономике В директивно управляемой (планово-административной) экономике цены использовались как внешний регулятор, инструмент воздействия на экономические процессы со стороны государства: они

Капиталистические издержки производства и прибыль. Норма прибыли.

Капиталистические издержки производства и прибыль. Норма прибыли. Прибавочная стоимость, создаваемая трудом наёмных рабочих в процессе производства, является источником доходов всех эксплуататорских классов капиталистического общества. Рассмотрим сначала те законы,

ГЛАВА ПЕРВАЯ ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ

ГЛАВА ПЕРВАЯ ИЗДЕРЖКИ ПРОИЗВОДСТВА И ПРИБЫЛЬ В первой книге были исследованы те явления, которые представляет капиталистический процесс производства, взятый сам по себе как непосредственный процесс производства, причём оставлялись в стороне все вторичные воздействия

II. ЦЕНА ПРОИЗВОДСТВА ТОВАРОВ СРЕДНЕГО СТРОЕНИЯ

II. ЦЕНА ПРОИЗВОДСТВА ТОВАРОВ СРЕДНЕГО СТРОЕНИЯ Мы видели, что отклонения цен производства от стоимостей происходят вследствие того:1) что к издержкам производства товара присоединяется не та прибавочная стоимость, которая в нём содержится, а средняя прибыль;2) что цена

ГЛАВА СОРОК ПЕРВАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ПЕРВЫЙ СЛУЧАЙ: ПОСТОЯННАЯ ЦЕНА ПРОИЗВОДСТВА

ГЛАВА СОРОК ПЕРВАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ПЕРВЫЙ СЛУЧАЙ: ПОСТОЯННАЯ ЦЕНА ПРОИЗВОДСТВА Это условие предполагает, что рыночная цена по-прежнему регулируется капиталом, вложенным в наихудшую землю A.I. Если дополнительный капитал, вложенный в какую-либо из приносящих

ГЛАВА СОРОК ВТОРАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ВТОРОЙ СЛУЧАЙ: ПОНИЖАЮЩАЯСЯ ЦЕНА ПРОИЗВОДСТВА

ГЛАВА СОРОК ВТОРАЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ВТОРОЙ СЛУЧАЙ: ПОНИЖАЮЩАЯСЯ ЦЕНА ПРОИЗВОДСТВА Цена производства может понизиться, если дополнительные затраты капитала происходят при неизменяющейся, убывающей или повышающейся норме производительности.I. При

ГЛАВА СОРОК ТРЕТЬЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ТРЕТИЙ СЛУЧАЙ: ПОВЫШАЮЩАЯСЯ ЦЕНА ПРОИЗВОДСТВА. ВЫВОДЫ

ГЛАВА СОРОК ТРЕТЬЯ ДИФФЕРЕНЦИАЛЬНАЯ РЕНТА II. – ТРЕТИЙ СЛУЧАЙ: ПОВЫШАЮЩАЯСЯ ЦЕНА ПРОИЗВОДСТВА. ВЫВОДЫ {Повышение цены производства предполагает, что производительность земли наихудшего качества, не приносящей ренты, убывает. Цена производства, принятая нами за

ГЛАВА XI СРЕДНЯЯ ПРИБЫЛЬ И ЦЕНА ПРОИЗВОДСТВА

ГЛАВА XI СРЕДНЯЯ ПРИБЫЛЬ И ЦЕНА ПРОИЗВОДСТВА Капиталистические издержки производства и прибыль. Норма прибыли. Прибавочная стоимость, создаваемая трудом наёмных рабочих в процессе производства, является источником доходов всех эксплуататорских классов

Цена и валовая прибыль

Цена и валовая прибыль Компания, которая открывает свое дело в расчете на прибыль, должна постоянно уделять ей первейшее внимание. Следовательно, ценовые изменения должны рассматриваться в аспекте их влияния на доходы компании. Обычно компания бывает готова

ГЛАВА ПЕРВАЯ. КАКОВА ЦЕНА СВОБОДЫ?

ГЛАВА ПЕРВАЯ. КАКОВА ЦЕНА СВОБОДЫ? Во времена Великой Депрессии жил один богатый промышленник, обладающий большим влиянием. Его империя была безгранична. Владения магната простирались дальше, чем можно было охватить взглядом, — через все океаны и континенты.Из своего

Глава 13 Цена успеха

Глава 13 Цена успеха Уважение себя Не научившись уважать себя, а следовательно и свои желания, сложно уважать других людей. Может ли рассчитывать на достижение крупного успеха человек, который под давлением окружающих отказывается даже от небольших своих желаний? Сегодня

18.4.5.1. Средняя репутация

18.4.5.1. Средняя репутация Репутация, которую пользователи приобретают на eBay, зависит от числа совершенных ими сделок. Здесь возникают две проблемы. Во-первых, это ставит в выгодное положение старых пользователей, которые имеют более долгую историю. Во-вторых, механизм