Основной и оборотный капитал.

Основной и оборотный капитал.

Различные части производительного капитала оборачиваются не одинаково. Различие оборота отдельных частей производительного капитала вытекает из различий того способа, каким каждая из них переносит свою стоимость на продукт. В зависимости от этого капитал делится на основной и оборотный.

Основным капиталом называется та часть производительного капитала, которая, полностью принимая участие в производстве, переносит свою стоимость на продукт не сразу, а по частям, в течение ряда периодов производства. Это есть часть капитала, затраченная на постройку зданий и сооружений, на покупку машин и оборудования.

Основной капитал авансируется капиталистом сразу на весь срок его действия, но его стоимость возвращается к капиталисту в денежной форме по частям. Элементы основного капитала служат целям производства обычно в течение многих лет; они ежегодно в определённой мере изнашиваются и в конце концов оказываются непригодными для дальнейшего использования. В этом заключается физический износ машин, оборудования.

Наряду с физическим износом орудия производства подвержены также моральному износу. Машина, прослужившая 5-10 лет, может быть ещё достаточно прочной, но если к этому времени создана другая, более усовершенствованная, более производительная или более дешёвая машина того же рода, то это ведёт к обесценению старой машины. Поэтому капиталист заинтересован в том, чтобы полностью использовать оборудование в возможно более короткие сроки. Отсюда стремление капиталистов к удлинению рабочего дня, к интенсификации труда, к работе предприятий в несколько смен без перерывов.

Оборотным капиталом называется та часть производительного капитала, стоимость которой полностью переносится на товар в течение одного периода производства и целиком возвращается к капиталисту в виде денег (с добавлением прибавочной стоимости) при реализации товара. Это есть часть капитала, затраченная на покупку рабочей силы, сырья, топлива и вспомогательных материалов, то есть тех средств производства, которые не входят в состав основного капитала, причём, как было сказано, затраты на покупку рабочей силы капиталист возвращает себе с избытком.

В течение того времени, когда основной капитал сделает лишь один оборот, оборотный капитал успевает сделать много оборотов.

Продав товар, капиталист выручает определенную денежную сумму, в которой содержатся: 1) стоимость той части основного капитала, которая перенесена в процессе производства на товар, 2) стоимость оборотного капитала, 3) прибавочная стоимость. Чтобы продолжать производство, капиталист вновь употребляет вырученную сумму, соответствующую оборотному капиталу, на наем рабочих, на закупку сырья, топлива, вспомогательных материалов. Капиталист использует сумму, соответствующую перенесённой на товар части стоимости основного капитала, для возмещения износа машин, станков, зданий, то есть на цели амортизации.

Амортизация есть постепенное возмещение в денежной форме стоимости основного капитала путём периодических отчислений, соответствующих его изнашиванию. Часть амортизационных отчислений затрачивается на капитальный ремонт, то есть на частичное возмещение изношенного оборудования, инструмента, производственных зданий и т. п. Основную же часть амортизационных отчислений капиталисты сохраняют в денежной форме (обычно в банках) для того, чтобы, когда это потребуется, купить новые машины вместо старых или построить новые здания вместо пришедших в негодность.

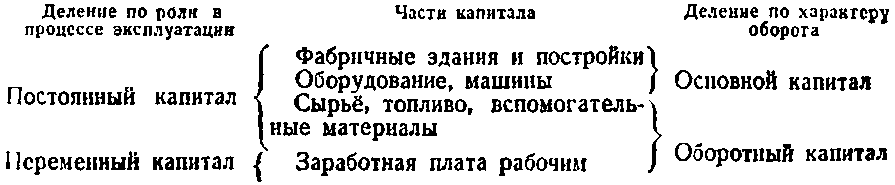

Марксистская политическая экономия отличает деление капитала на основной и оборотный от деления капитала на постоянный и переменный. Постоянный и переменный капитал различаются между собой по той роли, которую они играют в процессе эксплуатации рабочих капиталистами, между тем как основной и оборотный капитал различаются по характеру оборота.

Эти два способа деления капитала можно изобразить следующим образом:

Буржуазная политическая экономия признаёт только деление капитала на основной и оборотный, так как это деление капитала само по себе не показывает роли рабочей силы в создании прибавочной стоимости, а, наоборот» затушёвывает коренное отличие затрат капиталиста на наём рабочей силы от затрат на сырьё, топливо и т. д.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Оборотный капитал

Оборотный капитал В бухгалтерском и финансовом учете обычно используется термин «оборотный капитал». Оборотный капитал охватывает активы и обязательства, которые компания непрерывно «оборачивает» в процессе своей каждодневной деятельности. Они наиболее ликвидны и

9.2. Основной и оборотный капитал. Амортизация

9.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился. Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

1. Основные производственные и непроизводственные фонды. Основной капитал предприятия

1. Основные производственные и непроизводственные фонды. Основной капитал предприятия Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют

15. Основные производственные и непроизводственные фонды. Основной капитал предприятия

15. Основные производственные и непроизводственные фонды. Основной капитал предприятия Основные фонды – это совокупность производственных, материально—вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени,

19. Оборотный капитал. Источники его формирования. Кругооборот

19. Оборотный капитал. Источники его формирования. Кругооборот Оборотные производственные фонды – это фонды обслуживающие сферу производства и полностью переносящие свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного

6.2.2. Основной и оборотный капитал. Амортизация

6.2.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился.Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

4. Основной капитал предприятия

4. Основной капитал предприятия Только при наличии двух факторов осуществляется производство. Во-первых, это труд – целенаправленная деятельность человека. Во-вторых, это средства производства, которые подразделяются на средства труда (машины, приборы и т. д.) и предметы

ГЛАВА VII КАПИТАЛ И ПРИБАВОЧНАЯ СТОИМОСТЬ. ОСНОВНОЙ ЭКОНОМИЧЕСКИЙ ЗАКОН КАПИТАЛИЗМА

ГЛАВА VII КАПИТАЛ И ПРИБАВОЧНАЯ СТОИМОСТЬ. ОСНОВНОЙ ЭКОНОМИЧЕСКИЙ ЗАКОН КАПИТАЛИЗМА Основа производственных отношений капиталистического строя. С переходом от мануфактуры к крупной машинной индустрии капиталистический способ производства стал господствующим. В

Основной и оборотный капитал.

Основной и оборотный капитал. Различные части производительного капитала оборачиваются не одинаково. Различие оборота отдельных частей производительного капитала вытекает из различий того способа, каким каждая из них переносит свою стоимость на продукт. В

52. Основной капитал предприятия

52. Основной капитал предприятия Основные фонды – это средства труда, которые воздействуют на процессы производства, на предметы труда или же обеспечивают условия для осуществления процесса производства на предприятии, но, функционируя продолжительное время, они

53. Оборотный капитал предприятия

53. Оборотный капитал предприятия Оборотный капитал – финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени.Для характеристики использования оборотных фондов служат три показателя

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение)

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение) Мы всё ещё не покончили с вопросом, в какой степени накопление капитала в форме ссудного денежного капитала совпадает с действительным накоплением, с процессом расширенного

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание)

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание) Таким образом, масса денег, которая превращается обратно в капитал, является результатом массового процесса воспроизводства, но рассматриваемая сама по себе, как ссудный денежный капитал,

3. Основной капитал предприятия

3. Основной капитал предприятия Производство осуществляется при наличии двух основных факторов – это:1) труд – целенаправленная деятельность человека;2) средства производства, которые подразделяются на средства труда (машины, приборы и т. д.) и предметы труда (материалы,

4. Оборотный капитал предприятия

4. Оборотный капитал предприятия Источник образования основного капитала – долгосрочные финансовые вложения; отличительный признак – достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли.Оборотный капитал