6.2.2. Основной и оборотный капитал. Амортизация

6.2.2. Основной и оборотный капитал. Амортизация

Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился.

Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов производства с целью создания товаров и получения дохода.

Исходным моментом воспроизводства является кругооборот капитала.

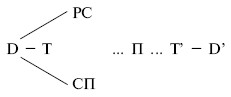

Кругооборот капитала – это движение стоимости факторов производства через сферы производства и обращения, в результате чего она проходит три стадии и последовательно принимает производительную, денежную и товарную формы.

Стадии производственного цикла:

где D – первоначальный капитал (авансированные деньги);

Т – товар;

РС – рабочая сила;

СП – средства производства;

П – процесс производства товаров и услуг;

Т’ – произведенный продукт;

D’ – возросший первоначально авансированный капитал.

Каждая из трех стадий выполняет определенную функцию:

• на первой формируются условия производства;

• на второй осуществляется производство товаров и услуг;

• на третьей происходит реализация товаров и услуг и получение прибыли.

Кругооборот, рассматриваемый как непрерывно возобновляемый процесс, называется оборотом.

Между кругооборотом и оборотом существует различие: в течение одного кругооборота (скажем, производства партии обуви) фирме возвращается лишь часть первоначально авансированной стоимости; в течение одного оборота фирме возвращается вся первоначально авансированная стоимость. Для этого может понадобиться несколько кругооборотов.

Оборот измеряется временем и скоростью.

Время оборота – это период, в течение которого ресурсы, пройдя сферы производства и обращения, возвращаются к исходной (денежной) форме.

Время оборота распадается на время производства и время обращения.

Скорость оборота измеряется числом оборотов ресурсов, совершаемых в течение года.

Число оборотов определяется по формуле:

где n – число оборотов в год;

O – принятая единица времени (1 год);

t – время оборота данных ресурсов.

Оборот совершает производственный капитал.

Производственный капитал – это выраженные в стоимостной форме факторы производства, функционирующие в замкнутом воспроизводственном цикле.

В соответствии со способом переноса стоимости используемого производственного капитала на стоимость созданного товара различные по натурально-вещественной форме его элементы делятся на две группы – основной капитал и оборотный капитал.

К основному капиталу относятся здания, оборудования и т. п. Они многократно используются в производственных циклах и переносят стоимость по частям.

К оборотному капиталу относятся сырье, материалы, рабочая сила. Они используются полностью и переносят стоимость в течение одного производственного цикла.

Процесс переноса стоимости основного капитала в течение срока его службы на стоимость произведенного товара и аккумулирование ее в амортизационном фонде называется амортизацией.

Амортизационный фонд предназначен для восстановления элементов основного капитала, выбывшего из производственного процесса в силу физического и морального износа.

Физический износ основного капитала – это потеря им потребительной стоимости.

Моральный износ – это потеря стоимости по двум причинам:

1) создание аналогичных, но более дешевых средств труда;

2) выпуск более производительных средств труда при той же цене.

Учет физического и морального износа имеет большое значение для установления норм амортизации.

Норма амортизации – это отношение годовой суммы амортизационных отчислений к среднегодовой стоимости основного производственного капитала, выраженное в процентах.

Она показывает, за сколько лет стоимость основного капитала должна быть возмещена. В условиях НТП сроки службы оборудования сокращаются, поэтому появляется проблема ускоренной амортизации.

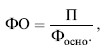

Обобщающим показателем использования основных фондов (капитала) является фондоотдача (ФО).

где ФО – фондоотдача,

П – выпуск продукции,

Фосн. – стоимость основных производственных фондов (капитала).

Использование оборотных фондов (капитала) выражается в материалоемкости (МЕ):

где Фоб. – оборотные фонды,

П – стоимость выпущенной продукции.

Кроме основного и оборотного капитала (фондов), функционирующих в сфере производства, фирмы имеют фонды обращения, предназначенные для реализации.

Денежные средства, вложенные в оборотные фонды обращения, образуют оборотные средства.

Эффективность использования оборотных средств определяется коэффициентом оборачиваемости, который измеряется отношением стоимости реализованной за год продукции к среднему остатку оборотных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Оборотный капитал

Оборотный капитал В бухгалтерском и финансовом учете обычно используется термин «оборотный капитал». Оборотный капитал охватывает активы и обязательства, которые компания непрерывно «оборачивает» в процессе своей каждодневной деятельности. Они наиболее ликвидны и

9.2. Основной и оборотный капитал. Амортизация

9.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился. Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

1. Основные производственные и непроизводственные фонды. Основной капитал предприятия

1. Основные производственные и непроизводственные фонды. Основной капитал предприятия Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют

15. Основные производственные и непроизводственные фонды. Основной капитал предприятия

15. Основные производственные и непроизводственные фонды. Основной капитал предприятия Основные фонды – это совокупность производственных, материально—вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени,

19. Оборотный капитал. Источники его формирования. Кругооборот

19. Оборотный капитал. Источники его формирования. Кругооборот Оборотные производственные фонды – это фонды обслуживающие сферу производства и полностью переносящие свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного

4. Основной капитал предприятия

4. Основной капитал предприятия Только при наличии двух факторов осуществляется производство. Во-первых, это труд – целенаправленная деятельность человека. Во-вторых, это средства производства, которые подразделяются на средства труда (машины, приборы и т. д.) и предметы

ГЛАВА VII КАПИТАЛ И ПРИБАВОЧНАЯ СТОИМОСТЬ. ОСНОВНОЙ ЭКОНОМИЧЕСКИЙ ЗАКОН КАПИТАЛИЗМА

ГЛАВА VII КАПИТАЛ И ПРИБАВОЧНАЯ СТОИМОСТЬ. ОСНОВНОЙ ЭКОНОМИЧЕСКИЙ ЗАКОН КАПИТАЛИЗМА Основа производственных отношений капиталистического строя. С переходом от мануфактуры к крупной машинной индустрии капиталистический способ производства стал господствующим. В

Основной и оборотный капитал.

Основной и оборотный капитал. Различные части производительного капитала оборачиваются не одинаково. Различие оборота отдельных частей производительного капитала вытекает из различий того способа, каким каждая из них переносит свою стоимость на продукт. В

52. Основной капитал предприятия

52. Основной капитал предприятия Основные фонды – это средства труда, которые воздействуют на процессы производства, на предметы труда или же обеспечивают условия для осуществления процесса производства на предприятии, но, функционируя продолжительное время, они

53. Оборотный капитал предприятия

53. Оборотный капитал предприятия Оборотный капитал – финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени.Для характеристики использования оборотных фондов служат три показателя

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение)

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение) Мы всё ещё не покончили с вопросом, в какой степени накопление капитала в форме ссудного денежного капитала совпадает с действительным накоплением, с процессом расширенного

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание)

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание) Таким образом, масса денег, которая превращается обратно в капитал, является результатом массового процесса воспроизводства, но рассматриваемая сама по себе, как ссудный денежный капитал,

3. Основной капитал предприятия

3. Основной капитал предприятия Производство осуществляется при наличии двух основных факторов – это:1) труд – целенаправленная деятельность человека;2) средства производства, которые подразделяются на средства труда (машины, приборы и т. д.) и предметы труда (материалы,

4. Оборотный капитал предприятия

4. Оборотный капитал предприятия Источник образования основного капитала – долгосрочные финансовые вложения; отличительный признак – достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли.Оборотный капитал