4. Оборотный капитал предприятия

4. Оборотный капитал предприятия

Источник образования основного капитала – долгосрочные финансовые вложения; отличительный признак – достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли.

Оборотный капитал – финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени.

К числу объектов, включаемых в состав оборотного капитала, относят предметы, имеющие срок службы не более года, независимо от их стоимости, а также предметы стоимостью ниже установленного лимита не более 50–кратного уровня МРОТ за единицу на день приобретения независимо от срока службы и их стоимости.

Состав оборотного капитала:

1) производственные запасы;

2) незавершенное производство и полуфабрикаты;

3) незавершенное сельскохозяйственное производство;

4) корма и фураж;

5) расходы будущих отчетных периодов;

6) готовая продукция;

7) товары;

8) прочие товарно–материальные ценности;

9) товары отгруженные;

10) денежные средства;

11) дебиторы;

12) краткосрочные финансовые вложения;

13) прочие оборотные средства.

В составе производственных запасов выделяют: сырье и материалы, покупные полуфабрикаты, комплектующие изделия, горючесмазочные материалы, топливо, комплектующие изделия и т. д.

Источник образования элементов оборотного капитала – финансовые ресурсы. В состав финансовых ресурсов входят собственные средства (средства уставного капитала, специальных фондов которые образуются за счет прибыли), привлеченные средства (коммерческие кредиты, депозиты, выданные векселя и т. д.).

Оборотный капитал состоит из активов, которые находятся в постоянном движении и превращаются в денежные средства.

Для характеристики использования оборотных фондов служат три показателя скорости их обращения.

Коэффициент оборачиваемости характеризует число оборотов среднего остатка производственных оборотных фондов за отчетный период:

где р – стоимость реализованной продукции за период;

СО – средний остаток оборотных фондов, определяемый как средняя арифметическая из средних месячных (за квартал, полугодие, год) или как средняя хронологическая.

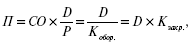

Коэффициент закрепления оборотных фондов – эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реализованной продукции. Средняя продолжительность одного оборота оборотных фондов в днях:

Средняя продолжительность одного оборота оборотных фондов в днях:

где D – число дней в периоде.

Рассчитываются средние показатели скорости обращения оборотных фондов. Коэффициент оборачиваемости и закрепления исчисляют как средние арифметические взвешенные:

Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная:

Эффект от ускорения оборачиваемости оборотных фондов выражается суммой фондов, условно высвобожденных из оборота вследствие ускорения их оборачиваемости.

Показатель использования предметов труда – это материалоемкость, характеризующая в денежном выражении расход материальных ресурсов на единицу результата производства. Показатель материалоемкости исчисляется по формуле:

где МЗ – материальные производственные затраты без амортизации основных фондов;

Q – объем совокупного общественного продукта, национального дохода или продукции отдельных отраслей и предприятий.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Оборотный капитал

Оборотный капитал В бухгалтерском и финансовом учете обычно используется термин «оборотный капитал». Оборотный капитал охватывает активы и обязательства, которые компания непрерывно «оборачивает» в процессе своей каждодневной деятельности. Они наиболее ликвидны и

27. Уставный капитал. Акции предприятия

27. Уставный капитал. Акции предприятия Уставный капитал предприятия –?средства, внесенные учредителями предприятия в момент его основания, которые необходимы для начала его деятельности. Уставный капитал, величиной которого определяется минимальный размер имущества

6.5. Снятие с учета в результате вклада в уставный капитал другого предприятия

6.5. Снятие с учета в результате вклада в уставный капитал другого предприятия Если вкладом в уставный капитал может является автомобиль или автобус, то действующее законодательство ограничивает имущественные вложения в двух случаях:1) при формировании уставного

1.1 Создание предприятия: регистрация, начальный капитал, учет расходов и отчетность

1.1 Создание предприятия: регистрация, начальный капитал, учет расходов и отчетность Регистрация предприятия. Не так давно на то, чтобы открыть свое дело, уходило от одного до двух месяцев. Сначала нужно было подать в налоговую инспекцию необходимые для регистрации

9.2. Основной и оборотный капитал. Амортизация

9.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился. Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

1. Основные производственные и непроизводственные фонды. Основной капитал предприятия

1. Основные производственные и непроизводственные фонды. Основной капитал предприятия Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют

15. Основные производственные и непроизводственные фонды. Основной капитал предприятия

15. Основные производственные и непроизводственные фонды. Основной капитал предприятия Основные фонды – это совокупность производственных, материально—вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени,

19. Оборотный капитал. Источники его формирования. Кругооборот

19. Оборотный капитал. Источники его формирования. Кругооборот Оборотные производственные фонды – это фонды обслуживающие сферу производства и полностью переносящие свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного

6.2.2. Основной и оборотный капитал. Амортизация

6.2.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился.Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

4. Основной капитал предприятия

4. Основной капитал предприятия Только при наличии двух факторов осуществляется производство. Во-первых, это труд – целенаправленная деятельность человека. Во-вторых, это средства производства, которые подразделяются на средства труда (машины, приборы и т. д.) и предметы

Основной и оборотный капитал.

Основной и оборотный капитал. Различные части производительного капитала оборачиваются не одинаково. Различие оборота отдельных частей производительного капитала вытекает из различий того способа, каким каждая из них переносит свою стоимость на продукт. В

52. Основной капитал предприятия

52. Основной капитал предприятия Основные фонды – это средства труда, которые воздействуют на процессы производства, на предметы труда или же обеспечивают условия для осуществления процесса производства на предприятии, но, функционируя продолжительное время, они

53. Оборотный капитал предприятия

53. Оборотный капитал предприятия Оборотный капитал – финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени.Для характеристики использования оборотных фондов служат три показателя

3. Основной капитал предприятия

3. Основной капитал предприятия Производство осуществляется при наличии двух основных факторов – это:1) труд – целенаправленная деятельность человека;2) средства производства, которые подразделяются на средства труда (машины, приборы и т. д.) и предметы труда (материалы,

4.4. Интеллектуальный капитал как инструмент формирования конкурентных преимуществ научно-производственного предприятия при создании высокотехнологичного производства

4.4. Интеллектуальный капитал как инструмент формирования конкурентных преимуществ научно-производственного предприятия при создании высокотехнологичного производства В условиях инновационной экономики основой обеспечения конкурентных преимуществ НПП наряду с