4. Основной капитал предприятия

4. Основной капитал предприятия

Только при наличии двух факторов осуществляется производство. Во-первых, это труд – целенаправленная деятельность человека. Во-вторых, это средства производства, которые подразделяются на средства труда (машины, приборы и т. д.) и предметы труда (материалы, топливо, сырье и т. д.).

С помощью средств труда происходит непосредственное воздействие на предметы труда – их добыча, сбор, обработка и прочее, или создаются условия, которые обеспечивают процесс производства – это производственные здания, сооружения и др.

Различие между средствами труда и предметами труда заключаются в том, что предметы труда потребляются в одном производственном цикле и стоимость их полностью и однократно переходит на продукцию, а средства труда, сохраняя в процессе производства свою натуральную форму, переносят свою стоимость на продукцию частями, многократно, при каждом повторном производственном цикле.

Все средства труда, которые функционируют в процессе производства, составляют основные фонды.

Таким образом, основные фонды – это средства труда, которые воздействуют на процессы производства, на предметы труда или же обеспечивают условия для осуществления процесса производства на предприятии, но, функционируя продолжительное время, они переносят частями свою стоимость на создаваемую продукцию.

Состав и структура основных фондов

Капитал – фактор производства. Внешне капитал выражен в конкретных формах – это средства производства (производственный капитал), деньги (денежный), товары (товарный).

Часть производственного капитала (здания, сооружения, машины и оборудование) носит название основного капитала.

Другая часть производственного капитала (сырье, материалы, энергетические ресурсы и др.) – это оборотный капитал.

В учете существуют такие термины, как «основные средства», «основные фонды».

В рыночных отношениях основное место занимает проблема повышения производственных мощностей организации и эффективность использования основных фондов. От того, насколько эффективно будут решаться эти проблемы, зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Работники предприятий в процессе производства с помощью средств труда воздействуют на предметы труда и преобразуют их в различные виды готовой продукции.

Основные фонды, функционируя в процессе производства, подразделяются на производственные основные фонды, которые включают в себя ту часть основных фондов, которая участвует в процессе производства и в образовании ее стоимости, и непроизводственные основные фонды – это фонды, не имеющие непосредственного отношения к материальному производству, и по существу они относятся к сферам обслуживания трудящихся, к удовлетворению их бытовых и культурных потребностей (жилые дома, детские и спортивные учреждения и другие объекты).

Постоянное увеличение непроизводственных основных фондов связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что сказывается на результатах деятельности предприятия.

Основные производственные фонды – это материально-техническая база общественного производства. От объема основных производственных фондов зависит производственная мощность предприятия и уровень технической вооруженности труда. Процесс труда обогащают накопление основных фондов и повышение технической вооруженности труда.

Производственные фонды, функционирующие в промышленности, составляют промышленно-производственные фонды – эти фонды в виду своего многообразия изучаются всесторонне.

С целью изучения объема и состава промышленно-производ-ственных фондов, их группируют по различным признакам – по формам собственности, по отраслям промышленности и по своей натуральной форме. В настоящее время промышленно-произ-водственные фонды по их натуральной форме группируют в соответствии с установленной в системе учета классификацией.

Сущность классификации заключается в создании возможности распределять основные фонды предприятий по их назначению в процессе производства и отражать их технический уровень.

Основные производственные фонды промышленных предприятий делятся на группы:

1) здания, сооружения;

2) передаточные устройства;

3) машины и оборудование – это силовые машины, оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства и лабораторное оборудование, вычислительная техника, прочие машины и оборудование;

4) инструменты и приспособления, которые служат более года и стоят более 1 млн руб. за штуку. Инструменты и инвентарь, служащие менее года или стоящие дешевле 1 млн руб. за штуку, относятся к оборотным средствам как малоценные и быстроизнашивающиеся;

5) производственный и хозяйственный инвентарь. Соотношение отдельных групп основных фондов в их общем

объеме представляет видовую структуру основных фондов.

Здания, сооружения, инвентарь, обеспечивают функционирование активных элементов основных фондов, поэтому они относятся к пассивной части основных фондов.

Если доля оборудования высокая в стоимости основных производственных фондов, то при прочих равных условиях больше выпуск продукции и выше показатель фондоотдачи. Улучшение структуры основных производственных фондов – это условие роста производства и показателя фондоотдачи, снижения себестоимости, увеличения денежных накоплений предприятий.

Факторы, влияющие на структуру основных производственных фондов, это: характер выпускаемой продукции, объем выпуска продукции, уровень механизации и автоматизации, уровень кооперирования и специализации, географическое расположение организаций и климатические условия.

Влияние характера выпускаемой продукции отражается на величине и стоимости зданий, доле транспортных средств и передаточных устройств. Если объем выпуска продукции высокий, то удельный вес специальных прогрессивных рабочих машин и оборудования также становится выше. Данная ситуация характерна и в отношении влияния на структуру фондов третьего и четвертого факторов. От климатических условий зависит доля зданий, сооружений.

Планирование и учет основных производственных фондов ведется в натуральной и денежной формах. При оценке основных фондов в натуральной форме устанавливаются количество машин, их производительность, мощность, размер производственных площадей и иные различные числовые величины. Такие данные используются для расчета производственной мощности предприятий и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. Основой натурального учета основных фондов служит их паспортизация, а также ведется инвентаризация, учет его прибытия и выбытия.

На каждую отдельную единицу основных фондов составляется паспорт, в котором приводится производственно-техническая характеристика, которая дает возможность сгруппировать их по техническим признакам, производственному назначению, по их состоянию.

Денежная оценка основных фондов позволяет планировать расширенное воспроизводство основных фондов, определять степень износа и размера амортизационных отчислений, объем приватизации.

В практике учета используется несколько видов оценок основных фондов, которые связанны с длительным участием их и постепенным снашиванием в процессе производства, изменением за этот период условий воспроизводства: по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость основных фондов – это сумма затрат на приобретение или изготовление фондов, их монтаж и доставку.

Прежде всего оценка основных фондов производится по их первоначальной стоимости.

Первоначальная стоимость основных фондов включает в себя затраты на приобретение, транспортировку, монтаж и установку основных фондов, т. е. это все затраты, связанные с их приобретением и вводом в действие.

Восстановительная стоимость – издержки на воспроизводство основных фондов в рыночных условиях. Восстановительная стоимость устанавливается во время переоценки фондов.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на произведенную продукцию.

Амортизация – это денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Амортизация включается в себестоимость продукции.

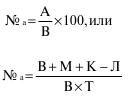

Годовая сумма амортизационных отчислений определяется по формуле:

А = (В – Л) / Т,

где В – полная первоначальная стоимость основных фондов;

Л – ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж;

Т – нормативный срок службы основных фондов;

М – предполагаемая стоимость модернизации в течение всего эксплуатационного периода.

Годовые нормы амортизации определяются также по следующей формуле:

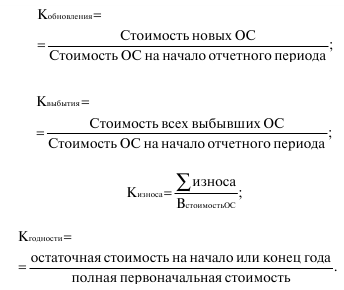

Годовые балансы основных фондов составляют для характеристики изменения объема и движения основных фондов, их воспроизводства, на их основе анализируются процессы их воспроизводства, изучается динамика, исчисляются показатели обновления, выбытия и состояния основных фондов.

Годовой износ основных фондов равен сумме начисленной амортизации за год.

Источниками поступления основных фондов являются:

1) ввод в действие новых основных фондов;

2) покупка основных фондов у юридических лиц и физических лиц;

3) безвозмездное получение основных фондов других юридических лиц и физических лиц;

4) аренда основных фондов.

Выбытие может происходить при ликвидации из-за ветхости и износа, продажи основных фондов различным юридическим и физическим лицам, безвозмездной передаче, передаче основных фондов в долговременную аренду.

На основе данных балансов можно рассчитать целый ряд показателей, характеризующих состояние и воспроизводство основных фондов:

Показатели использования основных фондов.

Фондоотдача:

Фондоемкость:

Фондовооруженность:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

27. Уставный капитал. Акции предприятия

27. Уставный капитал. Акции предприятия Уставный капитал предприятия –?средства, внесенные учредителями предприятия в момент его основания, которые необходимы для начала его деятельности. Уставный капитал, величиной которого определяется минимальный размер имущества

6.5. Снятие с учета в результате вклада в уставный капитал другого предприятия

6.5. Снятие с учета в результате вклада в уставный капитал другого предприятия Если вкладом в уставный капитал может является автомобиль или автобус, то действующее законодательство ограничивает имущественные вложения в двух случаях:1) при формировании уставного

1.1 Создание предприятия: регистрация, начальный капитал, учет расходов и отчетность

1.1 Создание предприятия: регистрация, начальный капитал, учет расходов и отчетность Регистрация предприятия. Не так давно на то, чтобы открыть свое дело, уходило от одного до двух месяцев. Сначала нужно было подать в налоговую инспекцию необходимые для регистрации

9.2. Основной и оборотный капитал. Амортизация

9.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился. Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

1. Основные производственные и непроизводственные фонды. Основной капитал предприятия

1. Основные производственные и непроизводственные фонды. Основной капитал предприятия Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют

15. Основные производственные и непроизводственные фонды. Основной капитал предприятия

15. Основные производственные и непроизводственные фонды. Основной капитал предприятия Основные фонды – это совокупность производственных, материально—вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени,

6.2.2. Основной и оборотный капитал. Амортизация

6.2.2. Основной и оборотный капитал. Амортизация Всякая фирма заинтересована в том, чтобы ее капитал находился в движении и непрерывно воспроизводился.Индивидуальное воспроизводство – это непрерывно повторяющийся процесс производительного соединения факторов

4. Основной капитал предприятия

4. Основной капитал предприятия Только при наличии двух факторов осуществляется производство. Во-первых, это труд – целенаправленная деятельность человека. Во-вторых, это средства производства, которые подразделяются на средства труда (машины, приборы и т. д.) и предметы

ГЛАВА VII КАПИТАЛ И ПРИБАВОЧНАЯ СТОИМОСТЬ. ОСНОВНОЙ ЭКОНОМИЧЕСКИЙ ЗАКОН КАПИТАЛИЗМА

ГЛАВА VII КАПИТАЛ И ПРИБАВОЧНАЯ СТОИМОСТЬ. ОСНОВНОЙ ЭКОНОМИЧЕСКИЙ ЗАКОН КАПИТАЛИЗМА Основа производственных отношений капиталистического строя. С переходом от мануфактуры к крупной машинной индустрии капиталистический способ производства стал господствующим. В

Основной и оборотный капитал.

Основной и оборотный капитал. Различные части производительного капитала оборачиваются не одинаково. Различие оборота отдельных частей производительного капитала вытекает из различий того способа, каким каждая из них переносит свою стоимость на продукт. В

52. Основной капитал предприятия

52. Основной капитал предприятия Основные фонды – это средства труда, которые воздействуют на процессы производства, на предметы труда или же обеспечивают условия для осуществления процесса производства на предприятии, но, функционируя продолжительное время, они

53. Оборотный капитал предприятия

53. Оборотный капитал предприятия Оборотный капитал – финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени.Для характеристики использования оборотных фондов служат три показателя

4. Оборотный капитал предприятия

4. Оборотный капитал предприятия Источник образования основного капитала – долгосрочные финансовые вложения; отличительный признак – достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли.Оборотный капитал

4.4. Интеллектуальный капитал как инструмент формирования конкурентных преимуществ научно-производственного предприятия при создании высокотехнологичного производства

4.4. Интеллектуальный капитал как инструмент формирования конкурентных преимуществ научно-производственного предприятия при создании высокотехнологичного производства В условиях инновационной экономики основой обеспечения конкурентных преимуществ НПП наряду с