По стопам Ло: краткая история спекулятивных маний

По стопам Ло: краткая история спекулятивных маний

Спекулятивные мании бывают незначительными, а бывают грандиозны. Почти за 300 лет, прошедших после Миссисипской мании, условия для такого рода эпизодов неоднократно менялись, но стремления, диалоги и драматическое напряжение остались в основном теми же.

«Сага о Миссисинском проекте [и о пузыре Южных морей] исторически актуальна, - пишет Марк Фабер, - потому что содержит все главные черты последующих маний: сомнительные личности, нравственная порочность, неоднозначные решения, создание денег и умножение рискованных займов, чтобы продлить спекулятивную оргию, катализатор, ведущий к началу краха, - обычно огласка какого-либо мошенничества, неспособность главного спекулянта найти деньги, чтобы погасить незначительное требование, известие о том, что у организаторов проекта нет денег, либо какие-либо неблагоприятные политические или экономические новости, после чего возникает паника, вместо алчности и эйфории воцаряются страх и желание спекулянтов любой ценой спасти шкуру»41.

Время от времени, то в одном поколении, то в другом, обычные люди вдруг начинают верить, что присутствуют при рождении новой эры, которая всем принесет невообразимое богатство и процветание. На идею о новой эре наталкивают разные события, но обычно открытия определенного рода: например, золотых россыпей в Калифорнии в 1849 г. или в районе Сиднея и Мельбурна в 1851 г.; внедрение новых изобретений: каналов, железных дорог, автомобилей, радио, персональных компьютеров, Интернета и беспроводной связи; или даже открытие новых территорий, как это было в случае Индии, Южной Америки и территории Миссисипи. Каждое из этих событий открывало период спекуляций. Возможно, такой же эффект произведет открытие китайского рынка в XXI в.

Время от времени волны «иррациональной эйфории» охватывают все население и, подобно заразной болезни, перемещаются из страны в страну. Мгновенные богатства, сколоченные во Франции в начале 1720 г., всего через полгода уже оказались в Лондоне, где помогли раздуть пузырь Южных морей. Через несколько лет сюда же явился и Ричард Кантильон, написавший здесь первую из своих известных книг по экономической теории. Уже на нашей памяти, после краха в 1989 г. японского рынка и последовавшего в 1990-е годы снижения процентных ставок, деньги хлынули из Японии на американские рынки. В Японии деньги брались в долг почти иод нулевой процент, а затем на них покупались казначейские облигации США, приносившие 8,16%.

Менее масштабные, локальные мании регулярно повторялись на протяжении прошлого столетия, но вред от них был невелик. В США в 1961 г. беспричинно выросли акции кегельбанов, в 1978 г. вдруг возник острый спрос на акции игорных заведений, а в 1983 г. резко поднялись акции первых производителей персональных компьютеров, таких, как Commodore, Atari и Coleco (первоначально занималась производством наземных бассейнов). Аналогичным образом акции таких сомнительных компаний, как Presstek, Diana и Iomega поднялись до заоблачных высот в 1995 г. Но все эти мелкие пузыри подобны пограничным стычкам или переворотам в малых странах. Они не привлекают большого внимания и лопаются прежде, чем широкая публика о них услышит.

На нашей памяти имели место и более масштабные, но все-таки безвредные спекулятивные мании, охватывавшие отдельные сектора. Рэй Дево перечисляет четыре: в 1968 г. в Великом мусорном рынке участвовали всевозможные акции, имеющие отношение к технологиям, что напоминает безумие «доткомов» 1999 г.; мании возникали на рынках урана, воздушных перевозок и цветных телевизоров, но они не распространились на другие отрасли42. Когда эти пузыри лопались, ущерб несли только участвовавшие в них акции. Впрочем, здесь есть и определенное последействие - многие из акций, некогда котировавшихся слишком высоко, оказываются практически нереализуемыми после того, как пузырь лопнет. Их ликвидность пропадает, а вместо них в центре спроса оказываются акции фирм с большой капитализацией.

Но крупномасштабные мании, подобно большим войнам - другое дело. Когда прокалываются эти огромные пузыри - 1873 и 1929 гг. в США, 1989 г. в Японии, 1997 г. в развивающихся странах, последствия для экономики бывают очень серьезными, зачастую даже глобального характера. Обычно пузыри зарождаются в ситуации низкой инфляции, благодаря чему расширение кредита непосредственно затрагивает цены финансовых активов, а не потребительских благ. Инфляция потребительских цен была невелика в 1920-е годы, очень мала в Японии в 1980-е годы, была мала и снижалась в США в 1990-е годы.

Фабер объясняет:

Модель пузыря всегда включает «сдвиг», который открывает экстраординарные возможности получения прибыли, ведет к неумеренному расширению торговли в кредит, заимствований, к спекулятивным эксцессам, к разгулу мошенничества и обмана, после чего наступает кризис, когда достоянием гласности становится широкомасштабное жульничество, и, наконец, наступает развязка - разъяренная публика требует призвать виновных к ответу. В каждом случае избыточность кредита и денежное стимулирование экономики разжигали огонь иррациональной спекуляции и привлекали внимание публики, так что стремление разбогатеть охватывало все более широкие группы людей, не имевших ни малейшего понятия о предмете спекуляции.

Инвесторы всегда не против, когда их активы растут в цене, так что кредитная инфляция продолжается беспрепятственно - и даже поощряется, пока не достигает такого гротескного уровня, что даже «умные» деньги не могут не заметить этого и начинают искать пути отхода. Аналогичным образом большой бум всегда сопровождается неким ажиотажем в области технологий или бизнеса. В 1920-е люди верили, что причиной наблюдавшегося экономического бума были новые машины, радио и бытовая электротехника. В 1980-е люди верили в японские методы управления качеством и во всю систему организации хозяйства.

Как показал Хаймен Мински, бумы играют важную экономическую роль - они привлекают ресурсы в перспективные секторы хозяйства и ускоряют их развитие. Инвесторы не настолько безумны, чтобы вкладывать деньги в бум в период его начала; их безумие в том, что они вкладывают деньги под конец, когда цены уже становятся совершенно абсурдными.

Крах инвестиционной мании наступает, когда реальность начинает вызывать подозрения, прибыли всё никак не материализуются, а уверенность сменяется вначале трепетом, а потом… страхом. Большие крахи обычно сопровождаются быстрым сжатием денежной массы и кредита, потому что кредиторы теперь боятся ссужать деньги все менее надежным клиентам. В 1720 г., после краха Миссисипской компании, несмотря на энергичное противодействие Филиппа II, возникла сильная дефляция и денежная масса во Франции сильно уменьшилась. Самые смышленые инвесторы в буквальном смысле вывезли из страны золотые и серебряные монеты. Утратив доверие к бумажным деньгам, испуганные торговцы и коммерсанты активно занялись накоплением монет, которые они держали в погребах и в земляных схронах. И банковский кредит сжался. Результатом очередного указа, предписавшего использовать банкноты достоинством от 1000 до 10 000 ливров только для покупки государственных облигаций, акций Компании Индий и для внесения на банковские депозиты, стало дальнейшее сокращение денежной массы. Так была доказана ложность одного из главных положений теории Ло. Когда доверие утрачено, центральный банк не в состоянии управлять денежным хозяйством. Однако идея жива.

Джон Ло умер, покрытый позором, но идея центрального банка до сих пор в такой же моде, как подоходный налог. Первый современный центральный банк, отличавшийся достаточной устойчивостью, был основан спустя 100 лет после другой финансовой катастрофы - Французской революции. Вскоре по этому пути двинулись и другие европейские страны. Сильные централизованные государства, характерные для XIX-XX вв., стремились к полному контролю над денежным обращением. Центральные банки дали им желаемое. Но, по крайней мере, на время, они усвоили важный урок. Согласно Фердинанду Липсу из Lion Capital Group (Цюрих, Швейцария), утвердившийся в XIX в. золотой стандарт представлял собой «высочайшее достижение цивилизованного мира. Золотой стандарт не был плодом ни конференции по вопросам кредитно-денежной политики, ни результатом прозрения какого-то гения. Он возник из опыта столетий»43.

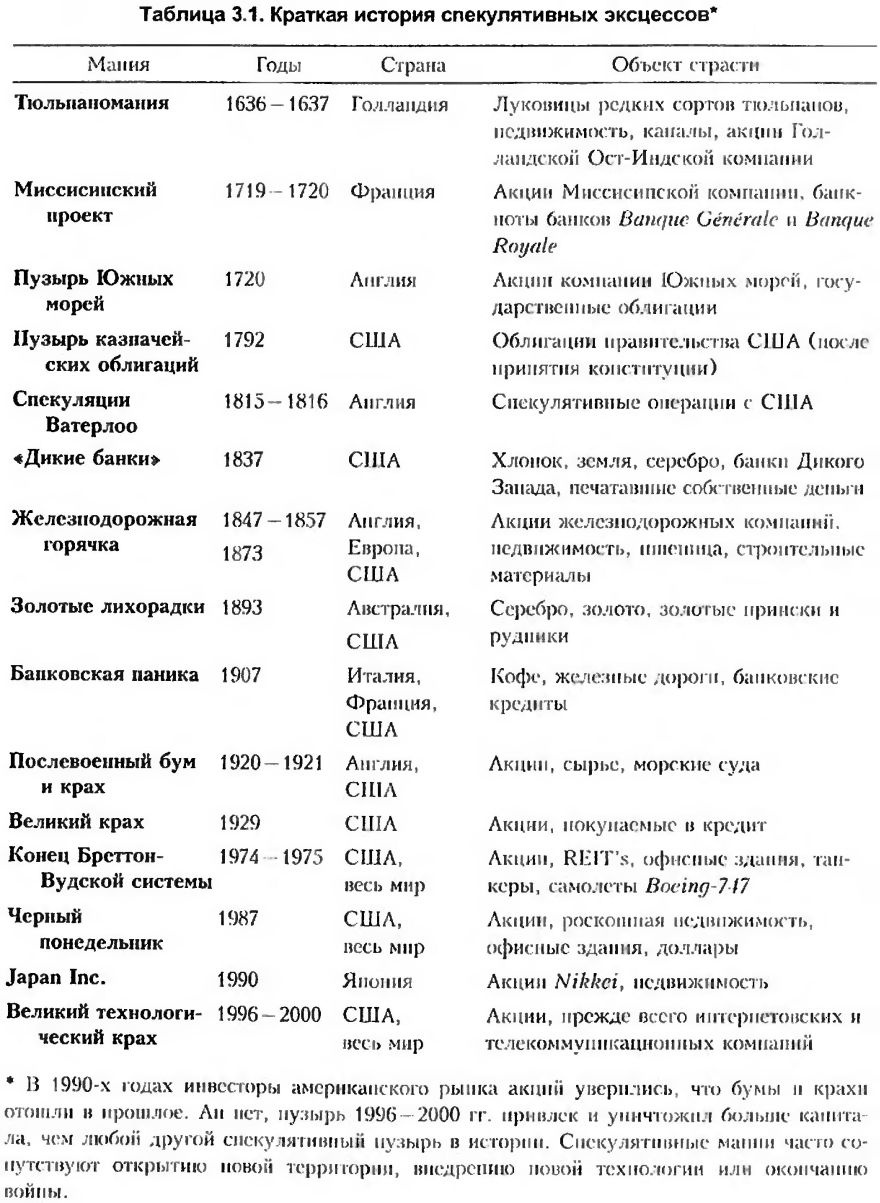

Но постепенно мир забыл об опасностях бумажных денег. Мало-помалу экономисты, руководители центральных банков и политики признали приемлемость бумажных денег и принялись доказывать, что с их помощью они смогут обеспечить процветание, которого мать-природа нам не дает, т.е. развивают ту самую идею, которую однажды взялся реализовать Джон Ло (табл. 3.1).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

И. М. Кулишер Краткая история денежного обращения от средних веков до нового времени

И. М. Кулишер Краткая история денежного обращения от средних веков до нового времени Печатается по изданию: Кулишер И. М. История экономического быта Западной Европы. Челябинск: Социум, 2004. Т. I, с. 368—90; т. II, с.

По стопам Китая

По стопам Китая Возможно, Турция излишне сильно «давит на педали», стараясь догнать Китай по темпам экономического роста, – слишком уж это рискованный путь. Эрдоган решительно нацелен на завершение своего основного проекта – позволить умеренному исламу занять в Турции

5.3. Европа идет по стопам Гавра

5.3. Европа идет по стопам Гавра Понадобилось около пяти лет, прежде чем другие европейские города учредили собственные структуры, подобные гаврской Ликвидационной кассе, которые стали расти как грибы после дождя.В Париже в 1887 году появилась собственная Caisse de Liquidation –

14.4. По стопам Ходорковского

14.4. По стопам Ходорковского Самый известный спор о наличии либо отсутствии консультаций – дело Михаила Ходорковского и Платона Лебедева. Зарегистрировавшись предпринимателями, они использовали упрощенную систему налогообложения. Это было в 1998 и 1999 году, когда

Краткая история финансового кризиса 2008 года

Краткая история финансового кризиса 2008 года Было бы неразумно издавать книгу об эрозии капитала на Западе, не упомянув о бедствиях финансового кризиса 2008 года. В конце концов, это самый последний и самый вопиющий пример неправильного распределения капитала. Буквально

Краткая история произошедшего

Краткая история произошедшего Даже теперь, когда новые вызовы, с которыми мы столкнулись, стали понятны, остается открытым вопрос: почему это случилось? Ведь считалось, что рыночная экономика не должна работать подобным образом. Но что-то пошло не так, причем совсем не

Глава 12 Краткая история IBM

Глава 12 Краткая история IBM Прежде чем мы поговорим о том, как создавалась новая IBM, думаю, будет полезно понять в общих чертах, как IBM стала великой компанией, которую большинство из нас почитало до начала 1990-х гг., и что обусловило, по крайней мере на мой взгляд, ее

Виды спекулятивных сделок

Виды спекулятивных сделок Поскольку форвардные сделки имеют преимущественно спекулятивный характер, то реальная жизнь добавляет в них дополнительные краски и оттенки. Во-первых, на случай крупных проигрышей предусматриваются, как правило, отступные. То сеть, сторона,

ПРИЛОЖЕНИЕ А. Краткая история австрийской школы

ПРИЛОЖЕНИЕ А. Краткая история австрийской школы Истоки австрийской экономической школы можно проследить по крайней мере до XV столетия, когда последователи св. Фомы Аквинского, работавшие в университете испанского города Саламанка, пытались объяснить, каким образом

193. Краткая история вашего пути к работе тренера?

193. Краткая история вашего пути к работе тренера? Я хочу напомнить, что я не профессиональный тренер. Просто мне нравится проводить тренинги, и у меня это хорошо получается.А моя история действительно будет краткой.Я был хорошим преподавателем в вузе. Моими лекциями были

КРАТКАЯ ИСТОРИЯ ОРГАНИЗАЦИОННОГО РАЗВИТИЯ

КРАТКАЯ ИСТОРИЯ ОРГАНИЗАЦИОННОГО РАЗВИТИЯ Истоки ОР Истоки организационного развития можно найти в работе Курта Левина, который разрабатывал понятие динамики группы (термин впервые употреблен в 1939 г.). Это понятие связано с тем, каким образом группа развивается и как

Краткая история BPM

Краткая история BPM Вряд ли нова мысль о том, что на работу можно посмотреть как на процесс и затем совершенствовать его. Она зародилась еще на пороге прошлого столетия у Фредерика Тейлора (Frederick Taylor), а скорее всего, еще раньше. Ф. Тейлор с соратниками разработали

Краткая история управления бизнес-процессами

Краткая история управления бизнес-процессами Путь к управлению бизнес-процессами (BPM) был труден, на нем вбирался опыт разнообразных удачных и неудачных попыток добиться эффективности организации за счет опоры на процессы.Возможно, стоит посвятить несколько строк очень

Краткая история денег

Краткая история денег Развитие денег и обретение ими разнообразных форм важны потому, что одна из причин царящего ныне беспорядка заключается в том, что слово «деньги» превратилось во всеобъемлющее название ошеломляющего количества кредитных инструментов и валют.

ЧТО ТАКОЕ СПОНСОРСТВО? КРАТКАЯ ИСТОРИЯ ВОПРОСА

ЧТО ТАКОЕ СПОНСОРСТВО? КРАТКАЯ ИСТОРИЯ ВОПРОСА Когда я работал в «Coca-Cola», мне попалась на глаза брошюра — руководство по поиску спонсоров, — где в качестве первого безошибочного шага к успеху рекомендовалось купить три билета на самолет: один до Атланты («Coca-Cola»), второй