От декаданса к депрессии

От декаданса к депрессии

В тот самый год, когда родился Алан Гринспен, Ирвинг Фишер опубликовал известную статью «Статистическая связь между безработицей и изменениями цен» (А Statistical Relationship between Unemployment and Price Changes). В статье было описано то, что позднее стало известно как кривая Филлипса: функция, демонстрирующая, что умеренная инфляция не так уж плоха, поскольку, судя по всему, стимулирует занятость. К тому времени управляющие Федерального резерва уже разгадали ключевую формулу операций центрального банка в XX в.: для разогрева экономики нужно снижать процентные ставки, для охлаждения - повышать. Все верили, что пока инфляция не вышла из-под контроля низкие процентные ставки будут стимулировать здоровый бум.

Через год после рождения Гринспена в истории Федерального резерва случилось поразительное событие, задавшее тон на следующие три четверти столетия.

В июле 1927 г. Огден Миллс, министр финансов США, организовал совещание у себя дома на Лонг-Айленде. Он пригласил самых влиятельных людей в денежном мире той эпохи - руководителей центральных банков Англии, Франции, США и Германии. Присутствовали Бенджамин Стронг из Федерального резерва, Монтегю Норман из Банка Англии и Яльмар Хорас Грили Шахт из Рейхсбанка. Эмиль Моро, глава Банка Франции, ненавидел переезды почти так же сильно, как руководителей центрального банка Англии. Поэтому он прислал в качестве представителя своего подчиненного, Шарля Риста.

Речь шла о золоте. Точнее говоря, проблема заключалась в утечке золота из Англии, причиной чего был установленный Норманом чрезмерно высокий курс фунта стерлингов. После Первой мировой войны Банк Англии установил завышенный курс фунта, чем вызвал наступление экономического кризиса в Британии. Было предложено всем вместе расширить кредит. Стронг был близким другом Нормана; Шахт и Норман также были в дружеских отношениях. Помехой, как и 44 года спустя, был только француз. Франция пригрозила предъявить к погашению имевшиеся у нее фунты и тем самым опустошить английский золотой запас.

Чтобы снять давление с фунта, Стронг решил снизить процентные ставки в США и сделать американское золото доступным для Франции. При этом он жизнерадостно сообщил Ристу, что намерен предложить «стопку виски фондовому рынку»64. Впоследствии в 1931 г. Адольф Миллер из Совета управляющих Федерального резерва, давая показания перед сенатским комитетом по банкам, сообщил, что этот эпизод представлял собой «самую большую и смелую операцию из всех, когда-либо предпринимавшихся Федеральным резервом, и, по моему мнению, привел к одной из самых дорогостоящих ошибок, когда-либо совершенных им или любой другой банковской системой в последние 75 лет». Экономист из банка J. P. Mor gan вскоре после совещания на Лонг-Айленд заметил: «Монти и Бен посеяли ветер. Полагаю, мы пожнем бурю… Нас ждет мировой кредитный кризис».

Кредитный кризис наступил, но только через два года после вздувания долга. С конца 1924 г. фондовый рынок уже почти удвоился. После конференции на Лонг-Айленде Уолл-стрит за вторую половину 1928 г. подрос еще на 50%. За три месяца перед августом 1929 г. он раздулся еще на 25%.

Были созданы новые кредитные инструменты, такие, как продажа в кредит, так что все больше и больше людей могли участвовать в процветании. Джон Рэскоб, директор General Motors и председатель демократической партии, писал: «Каждый должен быть богатым»65.

В 1929 г., как и в 1999 г., многие верили, что новые технологии - радио, телефон, автомобиль, электрическая техника - открывают новую эру богатства.

Федеральный резерв, снизивший процентную ставку, чтобы помочь Англии, был напуган чрезмерным разбуханием кредита и «иррациональной эйфорией» фондового рынка. В 1925 г. учетная ставка, которую коммерческие банки платили за деньги, предоставляемые Федеральным резервом, составляла всего 3%. К 1928 г. ее в несколько приемов повысили до 5%. Но мания продолжалась. Наконец, в августе 1929 г., Федеральный резерв поднял ставку до 6%, и пузырь лопнул (рис. 5.1).

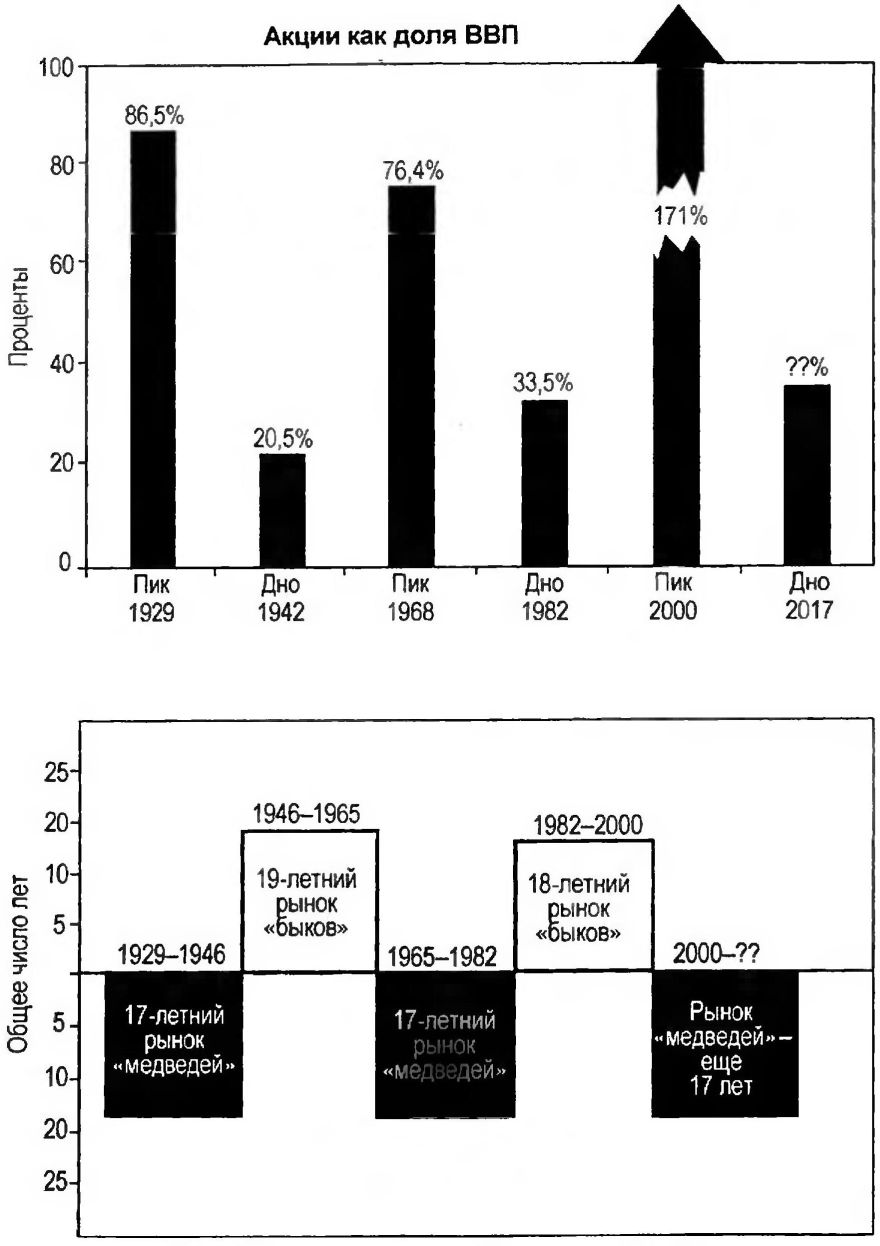

Рис. 5.1. Большие рынки «медведей» - длятся долго… и обходятся недешево. Акции теряют привлекательность для инвесторов на следующие лет десять или больше (см. вверху). Японские акции через 17 лет вернулись к уровню 1984 г. Если в США все будет, как в Японии, можно ожидать, что акции вернутся к отметке индекса Dow ниже 4000 к 2017 г., как раз когда самое многочисленное поколение будет сильнее всего нуждаться в деньгах (внизу).

Когда начался спад, всю вину возложили на повышение учетной ставки. Но реальная доходность заемных средств была настолько велика, что вряд ли это повышение учетного процента имело хоть какой-то эффект. Если за три месяца II квартала 1929 г. на фондовом рынке можно было получить 25% прибыли, увеличение цены денег на 1% не могло ничему помешать. В США широким потоком лились деньги из Европы, чтобы воспользоваться ростом курса акций. Повышение ставки на 1 процентный пункт не могло изменить баланс и снизить привлекательность американского рынка.

Но потом в один миг баланс превратился из положительного в отрицательный. Акции рухнули. Компании разорялись. Цены падали. К 1931 г. оптовые цены были на 24% ниже, чем в 1929 г., а вскоре они упали еще на 10%. К 1931 г. 15% занятых потеряло работу, а через два года число безработных выросло до 25%. Разорилось более 10 ООО банков. Тогда банки были чем-то вроде нынешних взаимных фондов или портфелей акций. Страхования вкладов не существовало. Потери были реальными. Богатство просто исчезло.

Напуганные ненадежностью банков и утратившие доверие к акциям люди бросились за золотом. Кладовые банков пустели. Люди предпочитали хранить наличные или золото у себя дома. Для финансовой системы, зависящей от состояния банков и их готовности предоставлять кредиты, это стало проблемой. Люди изымали деньги из банков, те разорялись, и это усиливало недоверие вкладчиков к банкам.

Разорение банков стало настолько острой проблемой, что президент Гувер попытался уговорить людей не изымать вклады. Он послал опытного оратора полковника Фрэнка Нокса в поездку по стране, чтобы тот объяснил публике пагубность тезаврирования наличных и золота66.

По мере разорения банков денежная масса сжималась. В результате ценность денег повышалась (цены падали). В США еще действовал золотой стандарт, поэтому цена золота соответственно выросла. Но вскоре новаторски настроенные экономисты во главе с британцем Джоном Мейнардом Кейнсом сочли, что для приведения экономики в движение нужно увеличить количество денег и кредита. Казалось, что этому мешает золото.

Инвесторы, напуганные перспективой девальвации доллара (по отношению к золоту), начали уводить капиталы за границу или превращать их в золото. В феврале 1933 г. случился набег на американское золото - 160 млн долл. покинуло подвалы Казначейства. Еще 160 млн долл. были изъяты в первые четыре дня марта. Коммерческие банки также теряли золото: в первые 10 дней февраля инвесторы сняли со счетов более 80 млн долл., а за первые четыре дня марта - еще 200 млн долл.

Одним из инвесторов был Артур Дьюинг, профессор Гарвардской школы бизнеса. Он был настолько встревожен, что явился на Гарвардскую площадь в офис компании Harvard Trust и потребовал свои сбережения золотыми монетами. «Когда люди, толпившиеся в банке, сообщили стоявшим на улице о том, что сделал Дьюинг, - рассказывает Питер Бернштейн в своей книге «Власть золота» (The Power of Gold), - толпа желающих последовать примеру знаменитого профессора начала штурмовать двери банка». Дьюинг подвергся критике за «непатриотичный поступок» и вскоре был вынужден уйти из университета.

Президент Франклин Рузвельт вступил в должность в самый разгар золотой лихорадки. 8 марта Рузвельт в ходе своей первой пресс-конференции заверил страну, что золотой стандарт сохранится. 9 марта он протолкнул через Конгресс Чрезвычайный закон о банках, наделивший его властью регулировать или запрещать золотое обращение.

Меньше, чем через месяц, он заменил увещевания Гувера прямым принуждением - лидер свободного мира поставил владение золотом вне закона. Спустя два месяца Рузвельт объявил незаконными все контракты, в том числе и обязательства правительства США, которые предусматривали оплату золотом.

Когда что-либо оказывается настолько популярным, что правительство объявляет его незаконным, это хорошее вложение денег. В период от инаугурации Рузвельта в марте 1933 г. до января 1934 г. рыночный спрос, подтвержденный правительственным указом, способствовал увеличению цены золота на 69%. После величайшего финансового кризиса в истории Америки покупательная способность золота выросла почти на 100%.

«Это конец западной цивилизации», - объявил Льюис Дуглас, директор бюджетного управления. И в определенном смысле так оно и было67.

Одной из жертв краха был отец Алана Гринспена. Он потерял деньги, развелся с матерью Алана и практически исчез из жизни семьи, но когда мальчику исполнилось восемь лет, отец вернулся. Он подарил сыну свою книгу с оптимистическим названием «Впереди подъем» (Recovery Ahead). Книга Герберта Гринспена, как и его экономические прогнозы, оказалась не слишком хорошей. Как свидетельствует история XX в., Алан пошел много дальше. Он не превзошел отца как писатель или предсказатель. Когда Алан вырос, в нем открылись два таланта, достойных самого Джона Ло: он ловко оперировал цифрами и умел внушать доверие высокопоставленным лицам.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Мюррей Ротбард Экономические депрессии: их причины и методы лечения[17]

Мюррей Ротбард Экономические депрессии: их причины и методы лечения[17] Мы живем в эпоху эвфемизмов. Могильщики сегодня превратились в «служащих похоронного бюро», рекламные агенты стали «советниками по связям с общественностью», а сторожа повсеместно

12 Неизбежное сжатие кредита на стадии спада: критика теории «вторичной депрессии»

12 Неизбежное сжатие кредита на стадии спада: критика теории «вторичной депрессии» Теперь мы рассмотрим три различных типа дефляции, которую мы определяем как любое уменьшение количества денег «в обращении»[438]. Дефляция состоит в уменьшении денежной массы или в росте

12 Неизбежное сжатие кредита на стадии спада: критика теории «вторичной депрессии»

12 Неизбежное сжатие кредита на стадии спада: критика теории «вторичной депрессии» Теперь мы рассмотрим три различных типа дефляции, которую мы определяем как любое уменьшение количества денег «в обращении»[414]. Дефляция состоит в уменьшении денежной массы или в росте

2. Фундаментальные причины глобальной депрессии

2. Фундаментальные причины глобальной депрессии Еще совсем недавно самые разные деятели и в России, и за рубежом истерично настаивали на том, что мы переживаем исключительно «ипотечный американский», а ни в коем случае не «глобальный финансовый» кризис. Сегодня они

Предотвратить повышение смертности – следствие кризиса и депрессии, добиться ее радикального сокращения за счет перехода к программно-целевому управлению в здравоохранении

Предотвратить повышение смертности – следствие кризиса и депрессии, добиться ее радикального сокращения за счет перехода к программно-целевому управлению в здравоохранении Самое худшее в социально-экономической системе нашей страны – состояние здоровья населения,

1. Буржуазно-демократические революции и мировые финансовые кризисы. Финансовые кризисы перерастают в экономические депрессии

1. Буржуазно-демократические революции и мировые финансовые кризисы. Финансовые кризисы перерастают в экономические депрессии Итак. В чём причина мирового финансового кризиса? Как он развивается и что за ним следует?Чтобы разобраться в этом, полезно обратиться к

М. Ротбард Экономические депрессии: их причины и методы лечения

М. Ротбард Экономические депрессии: их причины и методы лечения Мы живем в эпоху эвфемизмов. Могильщики сегодня превратились в «служащих похоронного бюро», рекламные агенты стали «советниками по связям с общественностью», а сторожа повсеместно трансформировались в