4.4. Взаимодействие институциональных соглашений

4.4. Взаимодействие институциональных соглашений

Вертикалыгая интеграция. В предыдущих разделах были рассмотрены некоторые аспекты замещения рыночных отношений внутрифирменными в связи с принятием индивидами решений о добровольном объ-

единения для производства товаров и услуг. Сейчас в центре нашего внимания оказывается добровольное (а иногда и принудительное) слияние двух фирм, ранее автономно осуществлявших свою деятельность на смежных производственных стадиях. Фактически это означает переход к одностороннему управлению трансакциями, предполагающему концентрацию прав на остаточный доход и на контроль в руках собственника единой фирмы.

Вертикальная интеграция — это процесс замещения трансакций на рынках ресурсов и продуктов внутрифирменными трансакциями.

Среди многих причин вертикальной интеграции в новой институциональной экономической теории приоритетной считается возможность снижения тран-сакционных издержек. Действительно, в рамках объединенного управления возможна адаптация к непредвиденным событиям без проведения дополнительных переговоров, что является наилучшей гарантией окупаемости специфических инвестиций. Вместе с тем, при переходе к административному управлению возникает проблема согласования системы стимулов исполнителя с целями поручителя. Как правило, для этого используется принцип выплаты вознаграждения, включающего переменную составляющую, изменяющуюся в зависимости от результатов работы.

Рассмотрим последовательно две схемы объединения: поглощение мелкой фирмы, управляемой собственником активов, более крупной и объединение двух крупных фирм, в которых право на остаточный доход и на контроль реализуются отдельно как до, так и после слияния.

Среди недостатков внутрифирменного управления трансакциями следует отметить невозможность применения мощных стимулов, возникающих при объединении права на остаточный доход и на контроль, ввиду отрицательного отношения исполнителя к принятию на себя бремени риска. Очевидно, ситуация меняется, если исполнителем оказывается индивид, ранее являвшийся независимым предпринимателем. Основным теперь является вопрос: изменяется ли эффективность функционирования хозяйственной единицы, ранее являвшейся автономной, при ее присоединении на условиях сохранения права на остаточный доход. Теоретически, это предполагает использование стимулов, ассоциируемых с проведением рыночных трансакций внутри фирмы. В этих условиях принятие оперативных решений осуществляется в рамках подразделения, то есть могут быть использованы преимущества мультидивизиональной организационной структуры. Финансовая независимость подразделения предполагает разработку трансфертных цен, по которым продукция передается на последующие производственные стадии. Проблема возникает в случае необходимости адаптации к изменению рыночной конъюнктуры, предполагающей корректировку трансфертных цен. Руководитель подразделения подвергается риску необоснованного снижения цен, приводящего к уменьшению величины чистого дохода подразделения. Также право на остаточный доход может быть ограничено решением генеральной дирекции об отнесении дополнительных затрат на счет подразделения. Ситуация осложняется, если производство товара или услуги предполагает периодическую разработку и внедрение технологических и организационных нововведений, выгоды от которых, как правило, лишь частично достаются самому инноватору, а издержки, он несет полностью, даже в случае неудач. Руководитель подразделения вынужден соглашаться на условия, выдвигаемые генеральной дирекцией, поскольку он теперь лишен возможности изъять

активы. Его несогласие повлечет не только юридическое, но и физическое отчуждение ранее принадлежавших ему ресурсов: он будет уволен или переведен на другую должность. Вместе с тем, отсутствие у руководителя права собственности на активы может повлечь их нерациональное использование в рамках подразделения.

Рассмотрим другой вариант: в поглощаемой фирме функции собственности и управления уже были разделены. Слияние может иметь различные последствия для мотивации менеджеров. С одной стороны, происходит понижение статуса высших менеджеров до руководителей подразделений, с другой, в рамках объединенной фирмы появляется больше возможностей для карьерного роста. Вместе с тем, в головной фирме могут существовать другие традиции начисления фиксированной заработной платы и выплаты бонусов. В результате слияния возникают также проблемы связанные с повышением бюрократизации управления при расширении фирмы. Во-первых, увеличение размера фирмы, объединяющей множество подразделений, затрудняет выборочное вмешательство, так как все большую сложность представляет оценка деятельности всех хозяйственных единиц. При этом ослабляется контроль собственников за деятельностью высших менеджеров. Во-вторых, руководители подразделений могут стремиться использовать ресурсы фирмы для достижения нестратегических подцелей, что в том числе проявляется в практике принятия взаимовыгодных решений. В-третьих, при изменении технологии будет наблюдаться «зависимость от предыдущего пути развития», означающая, что вместо заключения договоров с новыми контрагентами, фирма будет стараться модернизировать имеющиеся активы. При этом руководитель и служащие подразделения могут оказывать сопротивление, если модернизация приводит к снижению их заработной платы или статуса в фирме.

Таким образом, становится ясно, что вертикальная интеграция ранее независимых контрагентов приводит к ряду негативных последствий, основным из которых является невозможность использования мощных стимулов для повышения эффективности функционирования, присущих рыночным трансакциям. В то же время она служит гарантией окупаемости инвестиций в специфические активы и облегчает принятие адаптивных последовательных решений.

Рассмотрим подробнее, в каких случаях вертикальная интеграция является правильной стратегией с точки зрения минимизации трансакционных издержек. О. Уильямсон выделяет три возможных направления интеграции: со стадией сбыта, со стадией поставки ресурсов (сырья) и присоединение производителей, поставляющих различные компоненты конечного продукта67. При этом считается, что существует стержневая технология, интеграция стадий которой является естественной, то есть технологически и экономически обусловленной.

На стадии реализации продукции специфическим ресурсом является репутация производителя. Поэтому, вертикальная интеграция будет осуществляться, если требуются специфические условия по поддержанию качества продаваемой продукции, или специфические знания, необходимые для демонстрации товара, обучения правильному с ним обращению и обеспечения послепродажного обслуживания.

67 Уильямсон О.И. (1996), Экономические институты капитализма. Фирмы, рынки, «отношен-ческая» контрактация, СПб.: Лениздат, с. 181.

Проблемы оценки качества также могут послужить причиной вертикальной интеграции со стадией поставки ресурсов. Кроме того, для ряда производств переход на использование ресурсов с другими характеристиками (например, из другого месторождения), повышает не только транспортные расходы, но требует подстройки оборудования и получения специфических навыков персоналом. Чем более специфическим является ресурс для данного производства, тем больше вероятность вертикальной интеграции.

Присоединение независимых поставщиков происходит, когда угроза потери репутации не является достаточной для предотвращения оппортунистического поведения. Если выгоды от оппортунизма превысят доходы, получаемые при предоставлении качественных деталей или при адаптации к изменяющимся условиям на основании договоренности об общности интересов, то осуществление в рамках трансакции инвестиций в специфические активы может оказаться под угрозой. Создание односторонних гарантий, при заключении долгосрочных контрактов между независимыми партнерами, влечет за собой переложение риска на предоставляющего гарантии контрагента. Следовательно, чем выше специфичность поставляемых деталей, и чем сложнее определить их качество, тем больше вероятность объединения в рамках единой фирмы.

Гибридная форма институциональных соглашений предполагает возникновение двусторонней зависимости, не требующей полной интеграции. Гибридная форма охватывает широкий спектр контрактных отношений между рыночными и внутрифирменными, что соответствует определенной ранее неоклассической и отношенческой контрактации. Наиболее эффективным способом снижения трансакционных издержек в этих условиях является трехстороннее и двухстороннее управление трансакциями.

Гибридное институциональное соглашение — это долгосрочные контрактные отношения, сохраняющие автономность сторон, но предполагающие создание трансакционно-специфических мер предосторожности, препятствующих оппортунистическому поведению участников.

Использование технологии, предполагающей применение специфических активов или создание специфических продуктов позволяет уменьшать издержки производства, снижать цену товаров и услуг, повышая, таким образом, выгоды от обмена. Вместе с тем, в отсутствие определенных гарантий, растет риск проявления оппортунистического поведения со стороны одного из контрагентов. Наиболее сильной гарантией является концентрация прав на остаточный доход и на контроль в руках одного индивида, фактически означающая создание иерархической внутрифирменной структуры управления. Вместе с тем, это не позволяет использовать мощную рыночную мотивацию для повышения эффективности работы производителей, а также приводит к снижению экономии от масштаба или разнообразия. Вот почему в определенных условиях может оказаться достаточным создание гарантий, позволяющих использовать стимулирующее воздействие механизма цен, но в то же время снижающих риск проявления оппортунизма со стороны партнера.

Наиболее приемлемым выходом в условиях средней специфичности активов является обращение в специализированный третейский орган, имеющий преимущества в проведении экспертной оценки предмета спора. Сравнительно

низкий потенциал принуждения должен в этом случае быть компенсирован доверием к принимаемому решению по урегулированию конфликтной ситуации.

При повышении уровня специфичности активов, соответствие сторон друг другу приобретает все большее значение, а издержки использование арбитража могут оказаться запретительно высокими, поскольку релевантная информация не всегда верифицируема. В этих условиях необходимо создание гарантий, способствующих пересмотру системы стимулов контрагентов. Речь идет, прежде всего, о предоставлении залогов, заставляющих партнера также нести издержки в случае прерывания отношений.

Вместе с тем, применение гарантий в виде залогов имеет ряд недостатков, являющихся следствием проявления оппортунизма со стороны контрагента, владеющего специфическими активами. В целях изъятия залога он может спровоцировать разрыв контракта (утаив при его заключении релевантную информацию). Ситуация усложняется, если возникают трудности в оценке размера инвестиций в специфические активы. Попытки экспроприации залога также могут быть предприняты в процессе проведения переговоров по пересмотру условий контракта в целях их адаптации к изменившимся условиям рыночной конъюнктуры.

Все перечисленные выше недостатки особенно актуальны в условиях существования денежных залогов. Проблемы могут быть частично решены, если специфические активы будут созданы обоими контрагентами. В этом случае вероятность продолжения их взаимодействия повышается.

Гибридные соглашения часто используются в сферах производства и оказания услуг, где сложно осуществить оценку качества производимой продукции или действий исполнителя. В этих условиях специфическим ресурсом оказывается репутация контрагентов, что обусловливает необходимость создания стимулов у партнера, который может оказывать влияние на создание репутации, для поддержания ее на должном уровне.

Рассмотрим в качестве примера систему франчайзинга. По договору франчайзинга исполнитель (франчайзи) получает от поручителя (франчайзора) право использования торговой марки, а возможно и некоторых специфических знаний и навыков, в обмен на стартовые выплаты и роялти. С точки зрения франчайзора данный договор является выгодным, так как позволяет привлечь капитальные ресурсы в развитие сети на более приемлемых условиях. Кроме того, подобные соглашения позволяют использовать мощную рыночную мотивацию, поскольку право на остаточный доход остается у франчайзи. Франчайзи также выигрывает от возможности быстрого освоения рынка, благодаря выходу на него под известной торговой маркой. Однако, необходимость поддержания репутации торговой марки как специфического актива, приводит к тому, что организационно независимым франчайзи приходится соглашаться на выполнение ряда условий: соблюдать установленные стандарты качества, приобретать сырье только у заранее определенных поставщиков, ограничивать деятельность предоставлением товаров и услуг, предлагаемых под данной маркой. Выполнение некоторых из этих условий, предполагает осуществление франчайзи инвестиций в специфические активы, которые выступают залогом и сигнализируют о достоверности его обязательств. Если в результате проведенных проверок, обнаружится, что стандарты качества обслуживания были нарушены, франчайзи понесет существенные необратимые издержки. В то же время, франчайзи тоже ожидает создания гарантий со стороны франчайзера, которые могут быть выражены в основании дочерних предприятий, продающих продукцию под той же торговой маркой. Интересен факт, что в рамках франчайзинговых сетей редко осуществляется пересмотр роялти и стартовых выплат, то есть существуют некоторые пределы адаптации, в которых изменение относительных цен не оказывает влияния на отношения контрагентов. Эффективное распределение рисков между поручителем и исполнителем позволяет не только поддержать репутацию, но оказывает, таким образом, влияние на выживание системы в целом.

Выбор между дискретными институциональными альтернативами. В ходе предыдущего изложения так или иначе рассматривались вопросы определения сравнительных преимуществ и недостатков различных институциональных альтернатив. В данном разделе будут обобщены полученные выводы и выявлены основные критерии выбора.

Отметим разницу в неоклассическом и неоинституциональном подходе к этому вопросу. На основании предпосылок ортодоксальной неоклассической экономической теории существует возможность моделирования четко идентифицируемого оптимального результата. Таким образом, выбор осуществляется по принципу наибольшего соответствия используемой альтернативы параметрам, определяемым на основании построенных моделей. В процессе моделирования, как правило, происходит отказ от рассмотрения ряда характеристик, которые, тем не менее, при определенных условиях могут оказать существенное влияние на поведение контрагентов в рамках институциональных альтернатив. В новой институциональной экономической теории не предполагается достижение оптимума. Основной целью анализа является выявление сравнительных преимуществ и недостатков дискретных институциональных альтернатив в тех или иных условиях. Процесс выбора альтернативы включает, таким образом, оценку базовых параметров институциональной среды и ключевых характеристик трансакций. Наилучшей из возможных будет альтернатива, в рамках которой происходит минимизация совокупности трансформационных и трансакционных издержек.

Двумя основными видами трансакционных издержек являются затраты на получение информации и предупреждение или предотвращение оппортунистического поведения контрагентов. Эти издержки оказываются взаимосвязанными: чем больше релевантных данных удается выявить, тем ниже вероятность возникновения оппортунизма. Можно выделить различные виды оппортунистического поведения: непредоставление информации, отлынивание, вымогательство и шантаж. Манипуляция релевантными данными возможна ввиду их асимметричного распределения между контрагентами. Отлынивание характерно для отношений поручителя и исполнителя, когда последнему удается скрыть недобросовестное выполнение условий контракта, например, прикладывая неоптимальный уровень усилий при выполнении задания. Вымогательству подвержен индивид, инвестирующий в специфические активы. В случае разрыва отношений он несет высокие необратимые издержки. В то же время шантаж возможен со стороны собственника специфических, прежде всего человеческих, активов, поскольку осуществление трансакций с использованием специализированной технологии оказывается выгодным обоим контрагентам.

Способ борьбы с проявлениями оппортунизма зависит от выбираемой структуры управления контрактными отношениями, которая, в свою очередь определяется ключевыми характеристиками трансакции. Как правило, в качестве основной из них рассматривается специфичность активов. Если уровень специфичности низок, то рациональные контрагенты не станут создавать специализированные структуры управления. При возрастании уровня специфичности, стороны постараются предоставить гарантии окупаемости инвестиций. Однако, чем больше ресурсов требуется на создание гарантий, тем в большей степени риск перекладывается на предоставляющего их контрагента. Наилучшим решением возникающих проблем является переход к объединенному управлению, в рамках которого в наибольшей степени возможна минимизация трансакционных издержек, связанных с сокрытием информации, вымогательством и шантажом. Вместе с тем положительный эффект может быть перекрыт, если по каким-либо причинам затруднено использование адекватных способов предотвращения и пресечения отлынивания. В качестве иллюстрации используем схему О. Уиль-ямсона68.

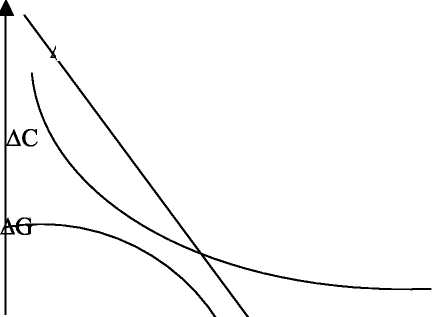

Рисунок 4.1. Способы управления трансакциями и уровень специфичности

активов

iC + AG

AC,AG

AG — разница в между издержками рыночного и внутрифирменного управления трансакциями, АС — разница между издержками, возникающими при производстве товара в рамках фирмы и затратами, связанными с закупкой товара на рынке, к — специфичность активов.

Основной вывод модели: чем выше степень специфичности активов, тем больше выгоды внутрифирменного управления по сравнению с рыночным. Соперничество, сопровождающее рыночный обмен, стимулирует контрагентов к принятию эффективных решений, но с ростом взаимозависимости партнеров возникает риск шантажа и вымогательства, следовательно, возрастают издержки независимых сторон соглашения по обеспечению непрерывности отношений и окупаемости инвестиций в специфические активы. Если контрагенты объеди-

68 Уильямсон О.И. (1996), Экономические институты капитализма. Фирмы, рынки, «отношен-ческая» контрактация, СПб.: Лениздат, с. 164.

няются для осуществления производства, им приходится затрачивать ресурсы на решение проблем, присущих иерархическим структурам, прежде всего, согласовывать мотивации поручителя и исполнителя. Вот почему при низкой специфичности активов, обусловливающей легкость смены партнера, целесообразно воспользоваться преимуществами стимулирующего воздействия рыночных механизмов; с повышением степени специфичности издержки мониторинга и стимулирования действий исполнителя оказываются меньше издержек, которые стороны понесут в случае разрыва отношений. Эти соображения являются основанием для представления функции AG убывающей. Вместе с тем, осуществление производства товара для собственных нужд не позволяет реализовывать экономию от масштаба и разнообразия, а также предполагает отказ от выгод специализации и разделения труда. С этой точки зрения, рыночные закупки всегда будут выгоднее, однако чем выше специфичность используемого оборудования и производимых товаров, тем уже круг потенциальных покупателей, и тем ниже выгоды агрегирования спроса. Вот почему функция АС также убывает с ростом специфичности активов. При уровне специфичности активов к*, контрагентам безразлично, будет ли трансакция осуществлена в рамках рыночного или внутрифирменного механизма управления.

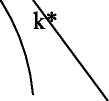

Вместе с тем, существуют гибридные формы управления контрактными отношениями. Схема А.Е. Шаститко69, позволяет учесть особенности выбора из трех институциональных альтернатив: рынка, гибрида и иерархии.

Рисунок 4.2. Выбор между рынком, гибридом и иерархией

G

AC + G2

AC +

= Cf-Cm = Ch-Cn

Оkik2k*

Где АС = Cf — Сщ = Ch — On, разница в трансформационных издержках в рамках иерархии и гибридных форм, с одной стороны и рынка — с другой; G — уровень трансакционных издержек; к — специфичность активов.

В модели предполагается, что уровень трансформационных издержек фиксирован. Трансакционные издержки увеличиваются нарастающим темпом по мере повышения степени специфичности активов. Снижение затрат на осуществление трансакций возможно при переходе к новой дискретной институциональной альтернативе (от рынка к гибридной форме и далее к внутрифирменному управлению). В точке Ai(ki,Gi) контрагентам безразлично какой механизм управления использовать. Дальнейшее повышение степени специфичности активов приводит к росту сравнительных преимуществ гибридных форм. Та же логика действует в точке A2(k2,G2), являющейся пунктом перехода к внутрифирменно-

Шаститко А.Е. (2002), Новая институциональная экономическая теория, М.: ТЕИС, с.438.

му управлению. Кривую А0А1А2А3 можно рассматривать как линию минимальных трансакционных издержек при различных уровнях специфичности ресурсов или как линию оптимальных контрактов.

В представленных моделях ключевой характеристикой трансакции признана специфичность вовлеченных в нее активов. Вместе с тем, большое влияние на величину трансакционных издержек оказывает уровень неопределенности, зависящий, в том числе, от существующих институциональных ограничений.

При оценке сравнительных преимуществ институциональной альтернативы необходимо также учитывать ее соответствие характеристикам институциональной среды. На выбор могут повлиять как неформальные правила, так и формальные нормативные и законодательные акты. Система налогообложения, сертификации, прямой запрет использования некоторых организационных форм, оказывают существенное влияние на трансакционные издержки контрагентов. Важной характеристикой является также стабильность правил, экономических показателей, производственной и организационной технологии. Изменение всех этих параметров требует адаптации, в процессе которой возникает риск проявления оппортунистического поведения в любых его формах.

Кроме того, в представленных ранее моделях предполагалось, что степень специфичности активов не влияет на уровень трансформационных издержек. Однако выбор механизма управления трансакциями и технологии производства товара или услуги тесно взаимосвязаны. Таким образом, специфичность используемых активов и способ контрактации являются взаимообусловливающими характеристиками.

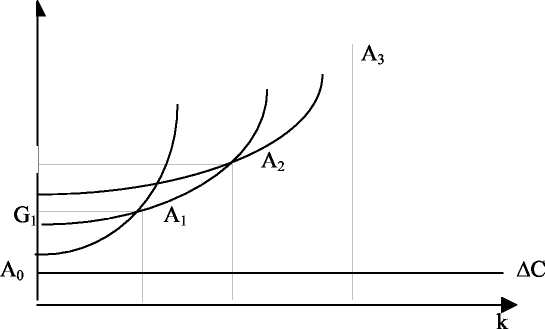

Выбор в условиях минимизации совокупности трансформационных и трансакционных издержек может быть показан с помощью следующей схемы О. Уиль-

ямсона

Рисунок 4.3. Выбор при минимизации суммы трансакционных и трансформационных издержек

К = 0

К>0

S>0

Р2>рз

70 Уильямсон О.И. (1996), Экономические институты капитализма. Фирмы, рынки, «отношен-ческая» контрактация, СПб.: Лениздат, с.76.

К — специфичность активов, S — гарантии, р] — цена товара, произведенного с использованием активов общего назначения р2 — цена товара, в производстве которого были задействованы специфические активы, но стороны не предоставили необходимых гарантий р3 — цена товара, для производства которого были осуществлены инвестиции в специфические активы и были предоставлены гарантии их окупаемости.

Наибольшие выгоды от обмена достигаются в точке С, вместе с тем, при невозможности создания гарантий в виде достоверных обязательств или достоверных угроз наказания, снижающих вероятность оппортунизма, контрагентам придется пожертвовать выгодами от использования специализированной технологии, что приведет к росту трансформационных издержек и смещению в точку А. Точка В является наименее привлекательной, так как находясь в ней, стороны вынуждены компенсировать отсутствие гарантий выплатой надбавки за риск.

Таким образом, a priory невозможно определить наилучшую альтернативу. Проведение институционального анализа предполагает узкую фокусировку исследования и по возможности более полный учет всех характеристик отношений, в рамках которых происходит та или иная трансакция.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

4. Взаимодействие внутреннего аудита с внешним аудитором и другими субъектами системы внутреннего контроля компании Взаимодействие с внешним аудитором

4. Взаимодействие внутреннего аудита с внешним аудитором и другими субъектами системы внутреннего контроля компании Взаимодействие с внешним аудитором Руководитель внутреннего аудита координирует взаимодействие внутреннего аудита с внешним аудитором

Конфиденциальность: никаких соглашений о неразглашении для быстроты процесса

Конфиденциальность: никаких соглашений о неразглашении для быстроты процесса Никогда не требуйте от венчурного капиталиста подписать соглашение о неразглашении информации (соглашение о конфиденциальности). Это всего лишь покажет инвестору, что это ваша первая сделка.

Заключение формальных соглашений с конкурентами

Заключение формальных соглашений с конкурентами При определённых условиях конкурирующие фирмы демонстрируют и способность к кооперации через создание объединений и заключение формальных альянсов: 12 % из 402 опрошенных менеджеров указали на наличие таких формальных

7.2. Модель институциональных изменений Норта

7.2. Модель институциональных изменений Норта 7.2.1. Основные источники институциональных измененийНорт выделил следующие основные источники институциональных изменений.Изменения в относительных ценах приводят к институциональным изменениям, которые восстанавливают

Глава 1 Введение в проблему институтов и институциональных изменений

Глава 1 Введение в проблему институтов и институциональных изменений Институты — это “правила игры” в обществе, или, выражаясь более формально, созданные человеком ограничительные рамки, которые организуют взаимоотношения между людьми. Следовательно, они задают

Глава 11 Траектория институциональных изменений

Глава 11 Траектория институциональных изменений Обратимся теперь к двум фундаментальным вопросам общественных, политических и экономических изменений. Во- первых, что определяет расходящееся направление развития (дивергенцию) обществ, политических систем и экономик? И

4.1. Контрактный подход к исследованию институциональных соглашений

4.1. Контрактный подход к исследованию институциональных соглашений Контракт. Деятельность экономических агентов можно рассматриватьКак сеть обязательств. Обязательства бывают взаимными и односторонними, люди берут их на себя добровольно или по принуждению и, наконец,

6.1. Общая характеристика институциональных изменений

6.1. Общая характеристика институциональных изменений Понятие институциональных изменений. Действуя в соответствии с известным им правилом, индивиды, тем не менее, сплошь и рядом в одной и той же ситуации ведут себя по-разному. Причин этому может быть достаточно много: не

7.3. Сравнительный анализ дискретных институциональных альтернатив в сельском хозяйстве

7.3. Сравнительный анализ дискретных институциональных альтернатив в сельском хозяйстве Рассмотрение вопроса об издольщине можно бьшо бы организовать по той же схеме, которая была предложена при исследовании системы открытых полей. Однако в силу того, что издольщина в

1.3. Диалектика взаимосвязи социально-экономических институтов, институциональных механизмов и экономических интересов

1.3. Диалектика взаимосвязи социально-экономических институтов, институциональных механизмов и экономических интересов Общественное бытие как системная организация базируется на принципах координации взаимодействия хозяйствующих субъектов, реализуемых благодаря

Положение о принципах ответственности институциональных акционеров

Положение о принципах ответственности институциональных акционеров Основные принципыДанное Положение излагает точку зрения ICGN на обязанности институциональных акционеров, в отношении как их роли владельцев акционерного капитала, так и их роли в корпоративном

Взаимодействие

Взаимодействие 8. Изучите мнение собеседника. Хотя в фазе взаимодействия в процессе конфронтации – один-единственный шаг, именно в ней и происходит основная часть разговора. Вы пригласили собеседника высказаться, и теперь вы слушаете его. Именно в это время вы

ГЛАВА 52 ВЕДЕНИЕ ПЕРЕГОВОРОВ И ДОСТИЖЕНИЕ СОГЛАШЕНИЙ

ГЛАВА 52 ВЕДЕНИЕ ПЕРЕГОВОРОВ И ДОСТИЖЕНИЕ СОГЛАШЕНИЙ Коллективные переговоры требуют применения навыков их ведения. Такие навыки необходимы также в процессе переговоров о заключении коллективных договоров об условиях найма. Навыки ведения переговоров требуются и во

Обзор условных соглашений моделирования процессов

Обзор условных соглашений моделирования процессов Здесь описываются предлагаемые условные соглашения при моделировании процессов, в т. ч.:• единообразие. Только единое универсальное представление информации в инструменте моделирования создает основу для общения

Элементы условных соглашений моделирования

Элементы условных соглашений моделирования 1. Контроль версий.2. Содержание.3. ЧАСТЬ I – ВВЕДЕНИЕa. Введение в документ об условных соглашениях:i. Цель введения условных соглашений.ii. Кому предназначен документ.iii. Как пользоваться документом (отдельно по каждой целевой