2.6. Виды цен в зависимости от характера возмещения транспортных расходов

2.6. Виды цен в зависимости от характера возмещения транспортных расходов

Уровень отпускных, оптовых цен и цен закупок для каждого хозяйственного субъекта в современных условиях зависит не только от затрат и прибыли предприятия, рыночной конъюнктуры, но и от условий поставки товаров и продукции, а именно – характера и порядка возмещения возникающих в процессе товародвижения транспортных расходов.

Порядок возмещения транспортных расходов (включение их в цену или нет, пункт, с которого расходы несет одна из сторон) существенно влияет на величину цены, особенно в случаях, когда товар или продукция перевозятся на большие расстояния. Данный признак дифференциации цен является обязательным условием при заключении контрактов в международной торговле и имеет важное значение для Российской Федерации.

Различают следующие виды цен:

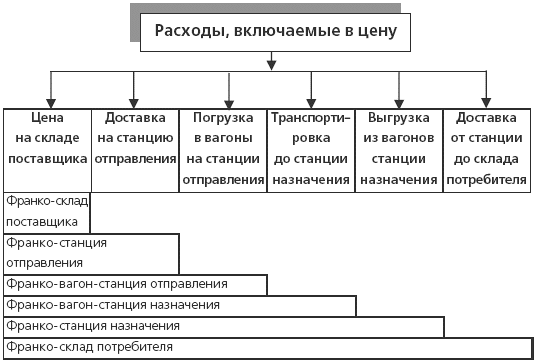

цена ФОБ[1] производства– товар предлагается покупателю в месте его изготовления, и он несет все расходы по доставке;

единая цена с включением расходов по доставке– предприятие устанавливает единую цену для всех покупателей независимо от их местоположения, с включением в нее одинаковой суммы транспортных расходов, рассчитываемой как средняя стоимость всех перевозок. Такая цена выгодна дальним покупателям, так как их фактические транспортные расходы превышают средние;

зональные цены– на территории страны выделяются географические зоны, и для всех покупателей, расположенных в границах зоны, устанавливается одинаковая цена. При установлении зональных цен учитываются удаленность, стоимость транспортировки грузов;

цена базисного пункта– в нескольких географических зонах предприятие открывает или определяет базисные (исходные) пункты с соответствующей ценой в каждом. В этом случае фактическая цена для покупателя складывается из цены базисного пункта и транспортных расходов по доставке товара до места.

Рис. 4. Франкирование цен

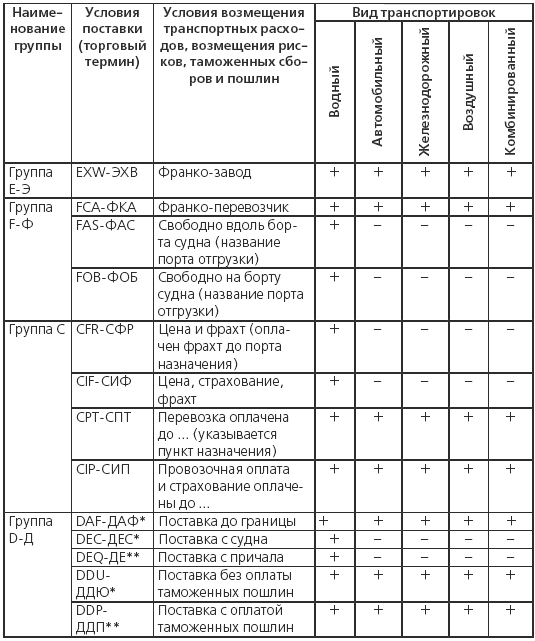

Таблица 2.2

Классификация Инкотермса 1990 года

* Продавец не осуществляет таможенные операции.

** Продавец осуществляет таможенные операции.

Как уже отмечалось, характер оплаты транспортных расходов обязательно оговаривается во внешнеторговых операциях. Документ, регулирующий обязанности продавцов и покупателей в этой части (в каком размере расходы делятся между сторонами и когда переходит право собственности), называется Инкотермс и разработан Международной торговой палатой в 1936 году (внесены изменения в 1953, 1957, 1976, 1980, 1990 годах). Его создание обусловлено различием условий поставок в законодательстве разных стран и необходимостью упорядочения этого процесса при заключении сделок. В соответствии с Инкотермс 1990 года базисные условия поставки насчитывают 13 терминов (табл. 2.2). Все термины разделены на 4 категории, начиная со случая, когда продавец предоставляет товары покупателю непосредственно в своих помещениях (термин группы «Е» – Eterm – ? Works); согласно терминам второй группы, продавец обязуется предоставить товар в распоряжение перевозчика, который обеспечивается покупателем (термин группы F – FCA, FAS, FOB); согласно терминам третьей группы, продавец обязуется заключить договор перевозки, однако без принятия на себя риска случайной гибели или повреждения товара или каких-либо дополнительных расходов после погрузки товара (термины C–CFR, CIF, CPT, CIP) и, наконец, термины группы Д, согласно которым продавец несет все расходы и принимает на себя риски до момента доставки товара в страну назначения (DAF, DES, DEQ, DDU, DDP).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3. Порядок и условия выплаты возмещения по вкладам

3. Порядок и условия выплаты возмещения по вкладам Право требования вкладчика на возмещение по вкладам возникает со дня наступления страхового случая. Страховой случай считается наступившим со дня отзыва (аннулирования) у банка лицензии Банка России либо со дня

67. Виды расходов

67. Виды расходов I. Расходы по обычным видам деятельности – связаны с изготовлением или приобретением и продажей продукции, а также возмещением стоимости амортизируемых активов в виде амортизационных отчислений. В системе учета расходы по обычным видам деятельности

2.2. Виды расходов в соответствии с ПБУ 10/99

2.2. Виды расходов в соответствии с ПБУ 10/99 В зависимости от характера, условий осуществления и направлений деятельности организаций, расходы организации подразделяются на:расходы по обычным видам деятельности;прочие расходы (понятие, объединяющее то, что ранее

XI. Порядок оформления свидетельств о регистрации транспортных средств, регистрационных знаков «ТРАНЗИТ» и актов технического осмотра транспортных средств

XI. Порядок оформления свидетельств о регистрации транспортных средств, регистрационных знаков «ТРАНЗИТ» и актов технического осмотра транспортных средств 113. Свидетельства о регистрации транспортных средств после их заполнения складываются по ширине и подлежат

Пример 24. Ошибки в отражении транспортных расходов

Пример 24. Ошибки в отражении транспортных расходов По мнению Департамента налоговой и таможенно-тарифной политики (Письмо Минфина России от 10 марта 2005 года №03-03-01-04/1/103), если в договоре поставки отражено, что покупатель сверх цены компенсирует транспортные расходы, то

15.3.1. Изменения в заказах на возмещения запасов

15.3.1. Изменения в заказах на возмещения запасов На рис. 15–11 показана диаграмма потоков, соответствующая новым руководящим правилам: эта диаграмма заменяет ранее приведенную диаграмму на рис. 14-8. В главе 14 расчет средних продаж производился по уравнению 14–20; оно

4. Классификация цен по территории действия и по порядку возмещения транспортных расходов. Цены внешнеторгового оборота

4. Классификация цен по территории действия и по порядку возмещения транспортных расходов. Цены внешнеторгового оборота Классификация цен может осуществляться по разным признакам.1. По территории действия цены делятся на:1) цены единые или поясные;2) цены региональные

10. Виды государственных доходов и расходов

10. Виды государственных доходов и расходов Доходы включают обязательные безвозвратные платежи, которые поступают в бюджет и делятся на три группы:1) налоговые;2) неналоговые;3) безвозмездные перечисления.Центральное место в системе государственных доходов занимают

2.2. Характеристика и виды цен в зависимости от степени и способа регулирования со стороны государства

2.2. Характеристика и виды цен в зависимости от степени и способа регулирования со стороны государства Наиболее общим принципом классификации всех цен, действующих в рыночной экономике, является деление на фиксированные, регулируемые и свободные в зависимости от степени

2.3. Виды цен в зависимости от территории действия

2.3. Виды цен в зависимости от территории действия По этому признаку различают:единые цены– действующие на территории страны. В настоящее время к ним относятся цены на продукцию, товары, услуги, регулируемые Федеральными органами исполнительной власти Российской

2.5. Виды цен в зависимости от способа согласования и фиксации

2.5. Виды цен в зависимости от способа согласования и фиксации В рыночных условиях постоянно происходит изменение конъюнктуры рынка, условий производства, и при заключении контрактов, договоров между производителями, продавцами и покупателями используют различные

2.8. Виды цен в зависимости от способа получения информации

2.8. Виды цен в зависимости от способа получения информации При заключении договоров и контрактов предприниматели должны обладать информацией об уровне цен. Виды цен в зависимости от информационного получения представлены в табл. 2.3.Таблица 2.3 Публикуемые– это цены,

13. Виды классификаций расходов бюджетов

13. Виды классификаций расходов бюджетов Функциональная классификация расходов бюджетов РФявляется группировкой расходов бюджетов всех уровней бюджетной системы РФ и отражает направление бюджетных средств на выполнение основных функций государства и решение

1.2.2. Виды договоров гражданско-правового характера

1.2.2. Виды договоров гражданско-правового характера Остановимся более подробно на рассмотрении содержания договоров гражданско-правового характера, перечисленных нами несколько ранее.Договор подряда.Статья 702 ГК РФ предусматривает, что по договору подряда одна сторона

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов Расходы, связанные со служебной командировкой, и подлежащие возмещению работнику, предусмотрены ст. 168 ТК РФ. Кроме ТК РФ, порядок и размеры возмещения расходов, связанных со

10. Компенсационные выплаты: основания и порядок предоставления. Возмещение расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с работой в полевых условиях, работами экспедиционного характера

10. Компенсационные выплаты: основания и порядок предоставления. Возмещение расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с работой в полевых условиях, работами