13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

13.6. Национальное счетоводство: балансовый метод, метод системы национальных счетов

Исчисление важнейших макроэкономических показателей осуществляется посредством системы национального счетоводства (СНС).

СНС – это специальные таблицы и балансы, в которых отражено, с одной стороны, наличие ресурсов, с другой – их использование.

Национальное счетоводство имеет свою историю. Экономисты давно поняли, что исследование экономики невозможно без сопоставления доходов и расходов, без баланса.

Первую попытку разработать баланс сделал в 1758 г. Франсуа Кенэ (представитель школы физиократов), составив «Экономическую таблицу». Однако практического значения его таблица не имела. Историческая ограниченность его суждений состояла в том, что всех, кто не был занят в сельском хозяйстве или не был собственником, он относил к «бесплодному классу» (см. Кенэ Ф. Избр. экон. произв. М., 1960).

Российский вклад в эту проблему связан с исследованием группы экономистов во главе с П. И. Поповым, которые впервые составили межотраслевой баланс народного хозяйства СССР на 1923/1924 хозяйственный год.

В 30-х гг. ушедшего столетия модель межотраслевого баланса разработал американский ученый, выходец из России В. Леонтьев.

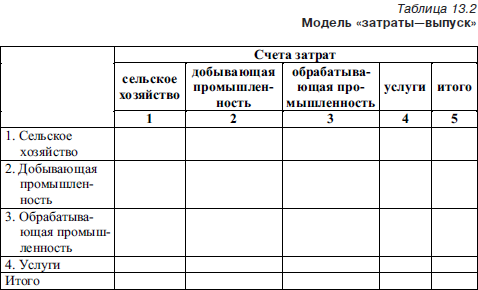

В современной России проблемами межотраслевого баланса занимаются такие видные экономисты, как Аганбегян, Белкин, Бор, Гран-берг, Шаталин и др. Широкое распространение получила модель В. Леонтьева, которая называется «затраты-выпуск». Это связано с тем, что отрасли национальной экономики рассматриваются двояко. С одной стороны, все отрасли выступают как производители и формируют совокупное предложение благ и услуг, продавая их другим отраслям. В этом качестве они под названием «выпуск» записаны в строках баланса (табл. 13.2). С другой стороны, эти же отрасли выступают как потребители и в этом качестве они формируют совокупный спрос, являются покупателями материальных благ и услуг, предложенных другими отраслями.

Как покупатели под названием «затраты» они записаны в столбцах баланса. Отсюда следует, что межотраслевой баланс и национальное счетоводство тесно связаны между собой. Эта связь отражена в табл. 13.2, в которой по вертикали отражены счета поступлений (покупок), а по горизонтали – счета выпуска (продаж).

В связи с переходом России на рыночные рельсы в ней осуществляется переход от показателей баланса народного хозяйства к показателям системы национальных счетов.

Исходные данные для составления национальных счетов экономисты получают из народнохозяйственной статистической информации о таких категориях, как валовой национальный продукт, валовой внутренний продукт, чистый национальный продукт, личный доход, располагаемый доход.

Основная цель национального счетоводства – дать количественную информацию об их возникновении, распределении и использовании. Для этого в соответствии с рекомендациями ООН составляется система счетов. Чтобы понять, какие бывают виды счетов, надо перечислить виды экономической деятельности.

В народном хозяйстве можно:

• производить и (или) продавать материальные блага и услуги;

• получать и использовать доход;

• накапливать или отчуждать имущество;

• брать или давать кредиты.

Эти виды деятельности отражаются на следующих счетах:

• счет производства;

• счет доходов;

• счет имущественного состояния;

• кредитный счет;

• финансовый счет.

Каждая хозяйственная единица в народном хозяйстве – будь то предприятие, домашнее хозяйство или государство – ведет при помощи счетов учет своих сделок.

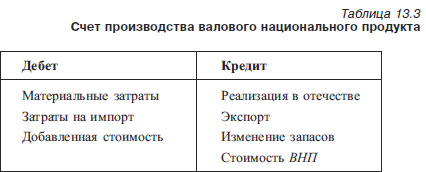

В счете производства, например, учитываются затраты и результаты общественного производства за определенный период (табл. 13.3).

Аналогично строятся остальные счета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Кассовый метод и метод начислений

Кассовый метод и метод начислений Очень важно, как именно считаются деньги. Если используется кассовый метод бухгалтерского учета, то операция регистрируется только после того, как деньги переходят из одних рук в другие. Малые предприятия могут вполне довольствоваться

2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность

2.1.1. Балансовый метод отражения информации. Бухгалтерская сбалансированность Одной из особенностей бухгалтерского учета является определенная последовательность обобщения учетных данных от отдельных экономических показателей (натуральных и стоимостных),

Критика показателей, используемых в системе национальных счетов

Критика показателей, используемых в системе национальных счетов Сумма валового дохода, в том виде, как мы его определили и исчислили, наряду с распределением между различными стадиями производственного процесса важна для правильного понимания экономического процесса,

7 Система национальных счетов не отражает стадии экономического цикла

7 Система национальных счетов не отражает стадии экономического цикла Статистика валового национального продукта (ВНП) и вообще определения и методология системы национальных счетов не обеспечивают надежных указаний на отклонения в экономике. Действительно, валовой

4. Система национальных счетов и ее показатели

4. Система национальных счетов и ее показатели Для анализа экономических событий, сложных хозяйственных взаимосвязей необходима система надежных, взаимодополняющих показателей. Современная СНС была утверждена ООН в 1993 г, которая несколько видоизменила наименования

9. Понятие о системе национальных счетов

9. Понятие о системе национальных счетов Система национальных счетов (СНС) – это система макроэкономических показателей, построенная на основе стандартизованных классификаций, понятий и правил учета, призванных отобразить условия, процесс и результаты общественного

Тема 15 НАЦИОНАЛЬНОЕ СЧЕТОВОДСТВО. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ

Тема 15 НАЦИОНАЛЬНОЕ СЧЕТОВОДСТВО. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ 15.1. Сущность национального счетоводства. Модели национальных счетовВ развитых странах важное место занимает формирование единой системы учета и отчетности с согласованными между собой элементами. Такая

Лекция 13 Тема: ЦЕЛИ И ИНСТРУМЕНТЫ МАКРОЭКОНОМИЧЕСКОЙ ПОЛИТИКИ. НАЦИОНАЛЬНОЕ СЧЕТОВОДСТВО

Лекция 13 Тема: ЦЕЛИ И ИНСТРУМЕНТЫ МАКРОЭКОНОМИЧЕСКОЙ ПОЛИТИКИ. НАЦИОНАЛЬНОЕ СЧЕТОВОДСТВО Изучению макроэкономических проблем посвящено 9 лекций (с 13-й по 21-ю).В лекции 13 рассматриваются:• роль и значение макроанализа;• система макроэкономических

1. Система национальных счетов

1. Система национальных счетов Впервые термин «национальное счетоводство» был принят голландским ученым Ван Клиффом в 1950 г. Предпосылками развития системы национального счетоводства (СНС) послужили великая экономическая депрессия 1929–1933 гг. и Вторая мировая война. В

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования

20. Метод маркетингового исследования с использованием фокус-группы. Панельный метод маркетингового исследования Особое место в системе маркетинговых исследований занимает метод исследования с использованием фокус-группы. Фокус-группа – малая группа лиц, работа

22. Метод бенчмаркинга. Метод ранжирования

22. Метод бенчмаркинга. Метод ранжирования Одним из современных маркетинговых методов является метод бенчмаркинга.Бенчмаркинг – это сравнение показателей ведения бизнеса на предприятии с аналогичными характеристиками компаний с целью определения источников высокой

67. Балансовый метод, методы агрегирования и «ведущих звеньев и узких мест»

67. Балансовый метод, методы агрегирования и «ведущих звеньев и узких мест» Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Он применяется для измерения влияния факторов на обобщающий показатель при их аддитивной зависимости. В

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций

76. Метод анкетирования, интервьюирование, целевой метод, метод комиссий и конференций При проведении метода анкетирования эксперты заполняют предварительно составленные специалистами анкеты, в которых:• формулировки должны исключать смысловую неопределенность;• •

77. Метод «паутина» и метод коллективного блокнота

77. Метод «паутина» и метод коллективного блокнота Методом многокритериального сравнения альтернатив является и графический количественно-качественный метод «паутина». Этот метод удобен в тех случаях, когда невозможно осуществить продолжительную совместную работу,

91. Индексный метод, интегральный способ, метод цепных подстановок

91. Индексный метод, интегральный способ, метод цепных подстановок Индексный метод основан на построении факторных (агрегированных) индексов. Применение агрегированных индексов означает последовательное элиминирование влияния отдельных факторов на совокупный

93. Балансовый метод, метод меньших чисел, метод среднего квадратического

93. Балансовый метод, метод меньших чисел, метод среднего квадратического Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий)