6.6.2. Процент на капитал: природа, динамика, факторы

6.6.2. Процент на капитал: природа, динамика, факторы

Каждый фактор производства – труд, земля, капитал – приносит соответствующий доход: заработную плату, ренту, процент.

Обратимся к проценту.

Строго говоря, рыночная экономика предполагает оплату в виде процента любого предоставляемого в кредит ресурса.

Однако первоначально процент рассматривался как цена ссудного капитала, то есть того капитала, который предоставляется функционирующим предпринимателям банками.

Благодаря развитой системе кредита, банки обладают способностью порождать новые деньги.

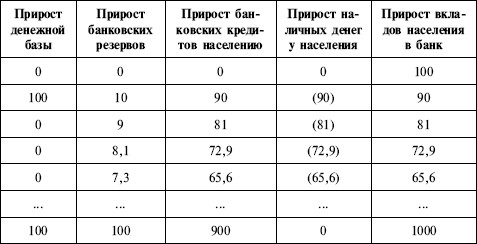

Рассмотрим пример (табл. 6.1).

Таблица 6.1

Cхема создания банковских депозитов

Допустим, что население хранит все свои деньги в банках, банки не держат излишних резервов, а норма банковского резерва равна 1/10.

Если доходы населения увеличатся на 100 единиц, то на столько же вырастут вклады населения в банки. Тогда прирост банковских вкладов составит 10 (1/10 от 100). Значит, 90 единиц банк выделит в качестве кредита населению. Получив эти деньги, население опять вложит их в банк. Дополнительный прирост банковских вкладов населению составит 90 единиц, из которых 9 останутся в форме банковских резервов, а 81 будет предоставлен населению в виде кредита и т. д. В результате общий прирост кредитов населению составит 900 единиц, а прирост вкладов – 1000.

Чтобы подсчитать, во сколько раз банки увеличивают размер денежной массы в обращении, используется депозитный мультипликатор (m): m = 1/r, где r – обязательные банковские резервы, здесь они равны 10.

Связь предложения денег (Ms) с денежной базой (В) выражается равенством:

Ms = m?B,

где Ms – прирост предложения денег;

?B – прирост денежной базы.

Целью функционирования коммерческих банков является извлечение прибыли.

Банковская прибыль определяется соотношением доходов и расходов.

Норма банковской прибыли определяется по формуле:

Какова же природа прибыли собственника ссудного капитала? Различные экономические школы отвечают на этот вопрос по-разному.

Логика рассуждения в марксистской теории такова: взятый в кредит ссудный капитал поступает в производство, в результате чего возникает прибыль. Часть этой прибыли заемщик ссудного капитала присваивает в форме предпринимательского дохода; другую часть отдает владельцу ссудного капитала в качестве платы за ссуду. Она называется процентом.

Выводы:

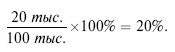

1. Ссудный процент – это цена ссудного капитала.

2. Плата за пользование ссудным капиталом выражается через норму процента, которая измеряется отношением годового дохода, получаемого на ссудный капитал (например, 20 тыс. долл.), ко всему ссудному капиталу (например, 100 тыс. долл.):

В отличие от марксистов неоклассики трактуют процент широко, как цену капитала, независимо от того, получает его промышленник в виде предпринимательского дохода или собственник денежного капитала.

Доход ссудного капитала, выраженный в годовых процентах, они называют ставкой процента.

Различают среднюю ставку процента, которая определяется за длительный период времени, и рыночную ставку процента, которая складывается ежедневно. На нее влияют:

• величина капитала;

• производительность капитала;

• соотношение между предложением и спросом на капитал.

Различают также номинальные и реальные ставки процента.

Номинальная – это ставка, выраженная в денежной единице (руб., долл.) по ее курсу.

Реальная – это процентная ставка с учетом инфляции.

Диапазон ставок может колебаться (например, от 7 до 20 %) в зависимости от ряда следующих факторов.

Риск. Чем больше шанс, что заемщик не выплатит ссуду, тем больший ссудный процент будет взимать кредитор.

Срочность. Долгосрочные ссуды обычно выдаются по более высоким ставкам процента, чем краткосрочные, т. к. долгосрочные кредиторы могут понести финансовый ущерб из-за отказа от альтернативного использования своих денег.

Размер ссуды. Как правило, на меньшую ссуду ставка процента выше. Причина в том, что административные расходы крупной и мелкой ссуды почти совпадают.

Существуют и такие факторы, как условия конкуренции, уровень налогообложения и другие.

Роль процентной ставки весьма велика, т. к. она влияет как на уровень, так и на структуру производства.

Низкая процентная ставка приводит к росту инвестиций и расширению производства. Высокая процентная ставка «душит» инвестиции и сдерживает производство.

Ставка процента влияет на размещение капитала. Она распределяет деньги между теми отраслями, где они окажутся наиболее прибыльными.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Российский рынок торгового эквайринга: динамика, проблематика, факторы роста

Российский рынок торгового эквайринга: динамика, проблематика, факторы роста Особенности развития российского рынка торгового эквайрингаИсторически развитие пластикового бизнеса на Западе было связано с организацией и проведением безналичного расчетного оборота

Глава VI. Процент на капитал.

Глава VI. Процент на капитал. § 1. Применительно к капиталу, как и к труду, отношения спроса и предложения нельзя рассматривать сами по себе. Все элементы великой центральной проблемы распределения и обмена взаимно регулируют друг друга; поэтому первые две главы настоящей

2. Важнейшие факторы экономического роста предприятия (внешние и внутренние), организационно-экономические факторы

2. Важнейшие факторы экономического роста предприятия (внешние и внутренние), организационно-экономические факторы Экономический рост тесно связан с проблемами расширенного воспроизводства, более того, экономический рост является концентрированным выражением и

Капитал как общественное отношение производства. Постоянный и переменный капитал.

Капитал как общественное отношение производства. Постоянный и переменный капитал. Буржуазные экономисты объявляют капиталом всякое орудие труда, всякое средство производства, начиная от камня и палки первобытного человека. Такое определение капитала имеет целью

X. КАПИТАЛ И ДОХОД: ПЕРЕМЕННЫЙ КАПИТАЛ И ЗАРАБОТНАЯ ПЛАТА[55]

X. КАПИТАЛ И ДОХОД: ПЕРЕМЕННЫЙ КАПИТАЛ И ЗАРАБОТНАЯ ПЛАТА[55] Всё годовое воспроизводство, весь продукт данного года представляет собой продукт полезного труда за этот год. Но стоимость всего этого продукта больше, чем та часть его стоимости, в которой воплощается годовой

ГЛАВА ТРИДЦАТАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – I

ГЛАВА ТРИДЦАТАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – I Единственно трудные вопросы в исследовании кредита, к которым мы теперь подходим, суть следующие:Во-первых, накопление собственно денежного капитала. В какой мере оно является и в какой не является признаком

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение)

ГЛАВА ТРИДЦАТЬ ПЕРВАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – II (продолжение) Мы всё ещё не покончили с вопросом, в какой степени накопление капитала в форме ссудного денежного капитала совпадает с действительным накоплением, с процессом расширенного

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание)

ГЛАВА ТРИДЦАТЬ ВТОРАЯ ДЕНЕЖНЫЙ КАПИТАЛ И ДЕЙСТВИТЕЛЬНЫЙ КАПИТАЛ. – III (окончание) Таким образом, масса денег, которая превращается обратно в капитал, является результатом массового процесса воспроизводства, но рассматриваемая сама по себе, как ссудный денежный капитал,

«Терпеливый» капитал и капитал для роста

«Терпеливый» капитал и капитал для роста Сделать следующий шаг после начального финансирования довольно сложно, поскольку «основа деятельности социального предприятия не соответствует привычным принципам возврата инвестиций по рыночной ставке с учетом рисков».