Российский рынок торгового эквайринга: динамика, проблематика, факторы роста

Российский рынок торгового эквайринга: динамика, проблематика, факторы роста

Особенности развития российского рынка торгового эквайринга

Исторически развитие пластикового бизнеса на Западе было связано с организацией и проведением безналичного расчетного оборота между держателем карты, банком-эмитентом карты и торговой точкой, поэтому значение рынка торгового эквайринга в развитой инфраструктуре бизнеса платежных банковских карт трудно переоценить. Однако развитие российского рынка торгового эквайринга серьезно отличалось от становления западного. Российский рынок пластиковых карт вступил в период активного развития в тот момент, когда в развитых странах он был полностью сформирован, поэтому он не проходил длительного эволюционного пути, начинавшегося в западных странах с безналичных операций по картам. Первыми в российскую банковскую систему пришли зарплатные пластиковые карты, которые вследствие отсутствия платежной инфраструктуры, являлись почти исключительно средством получения наличных (до сих пор соотношение операций по выдаче наличных и операций по торговому эквайрингу кардинально не изменилось — об этом чуть дальше).

В технологической цепочке классического бизнеса платежных банковских карт торговый эквайринг занимает ключевое место. В соответствии с действующей терминологией международных платежных систем, эквайринг в торгово-сервисной сети — это деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли или услуг по операциям, совершаемым с использованием банковских карт. Можно сказать, что в широком смысле торговый эквайринг — это деятельность банка-участника платежной системы по:

• установке, настройке и сопровождению терминального оборудования;

• организации линий авторизации с процессинговым центром;

• поддержке процедуры авторизации и транзакции;

• расчету с торговой точкой за товары и услуги, оплаченные безналичным способом держателем пластиковой карты.

Как видно, расчетные операции по торговому эквайрингу замыкают цикл безналичного обслуживания держателя пластиковой карты при совершении им покупки в торговой точке. В простейшем случае на основании договора об обслуживании торговой точки по пластиковым картам, банк:

• осуществляет установку соответствующего оборудования для осуществления безналичных операций по картам в торговой точке;

• организует настройку оборудования и его подключение к процессинговому центру;

• проводит первоначальное обучение сотрудников торговой точки;

• осуществляет круглосуточную техническую поддержку.

При желании клиента торгового предприятия оплатить товар или услугу при помощи пластиковой карты сотрудник торгового предприятия осуществляет авторизацию пластиковой карты клиента на сумму покупки. При успешной авторизации сумма покупки блокируется на счете клиента, и процедура оплаты считается завершенной. Через указанный в договоре промежуток времени торговое предприятие получает на свой расчетный счет сумму оплаченной по карте покупки за минусом установленной договором эквайринговой комиссии банка. Банк-эмитент, в свою очередь, списывает заблокированную сумму со счета клиента, а банк-эквайрер получает возмещение по результатам расчетной сессии участников международной платежной системы.

Анализ динамики развития рынка торгового эквайринга в России

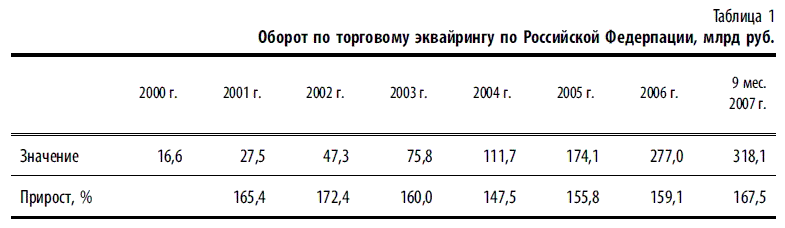

Как показывает анализ фактической динамики рынка торгового эквайринга его объем увеличился с 16,6 млрд руб. в 2000 г. до 318,1 млрд руб. в 2006 г. Если посмотреть на абсолютные цифры, то они безусловно впечатляют — рынок вырос в 19 раз при устойчивых годовых темпах роста свыше 150 % (табл. 1)[12].

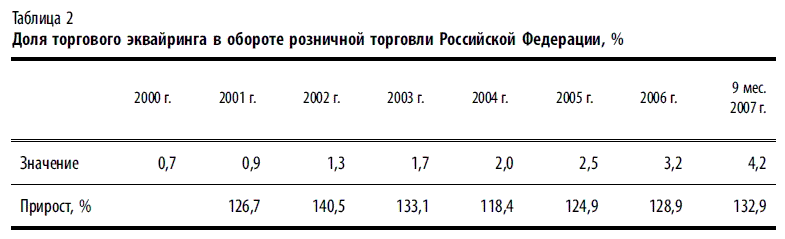

Однако при сопоставлении оборотов по торговому эквайрингу с объемами розничного товарооборота в Российской Федерации, ситуация уже не выглядит столь оптимистичной. Как видно из приведенных цифр, доля торгового эквайринга в розничном товарообороте увеличилась за тот же промежуток с 0,7 % до 4,2 %, т. е. в 6 раз (табл. 2). Абсолютный объем торгового эквайринга в масштабах денежного оборота РФ остается незначительным, серьезно отставая не только от развитых рынков США и западной Европы, но и от сравнительно молодых рынков Восточной Европы и Юго-восточной Азии.

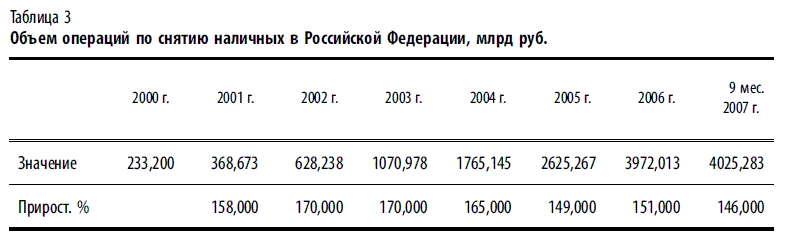

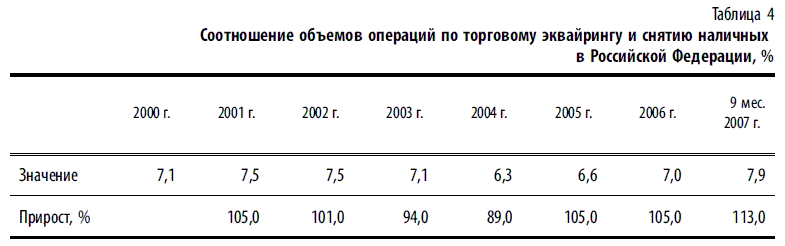

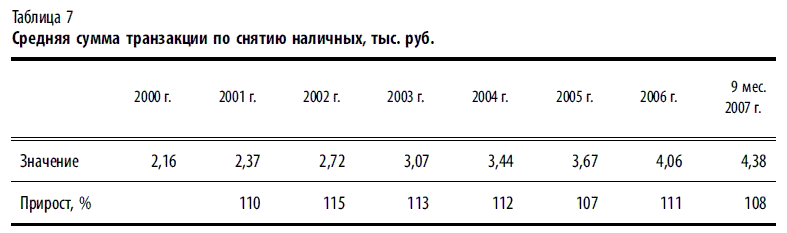

Сравнивая динамику оборотов по торговому эквайрингу с динамикой по выдаче наличных со счетов пластиковых карт, видно, что на протяжении последнего времени их соотношение изменилось незначительно. Если по итогам 2000 г. на 1000 руб. выданных наличных приходилось 71,2 руб. оплаты по торговому эквайрингу, то по итогам 9 месяцев 2007 г. на те же 1000 руб. приходилось 79 руб. оплаты по торговому эквайрингу (табл. 3 и 4). Динамика показателя обусловлена более высоким темпом роста оборота по торговому эквайрингу в сравнении с выдачей наличных за последние 3 года.

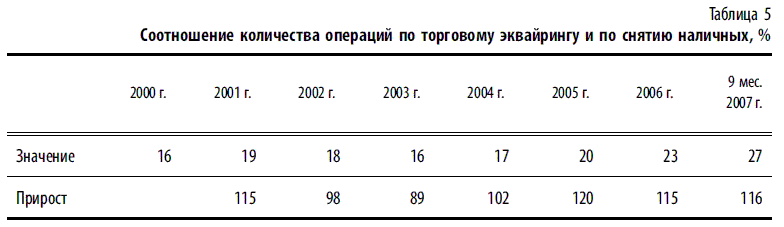

Сопоставив операции по торговому эквайрингу и по снятию наличных в количественном выражении, можно говорить о пусть и небольших, но качественных сдвигах на рынке. Если в 2000 г. на каждую операцию по оплате товаров приходилось почти 7 операций по снятию наличных, то в 2006 г. таких операций уже было менее 4-х (табл. 5). Проведя факторный анализ динамики данных показателей, очевидно, что динамика обусловлена, с одной стороны, увеличением темпов роста количества транзакций по торговому эквайрингу при незначительном увеличении средней суммы операции. С другой стороны — уменьшением темпов роста числа операций в банкоматах при одновременном увеличении их средней суммы.

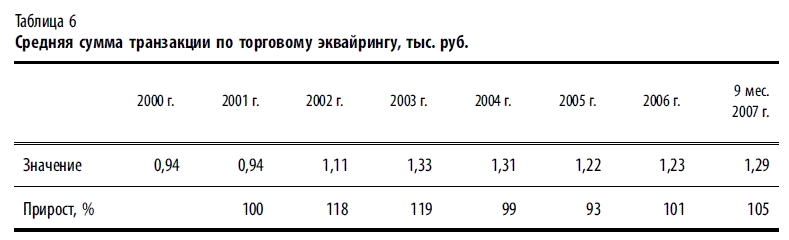

Данные о средних суммах транзакций по торговому эквайрингу (табл. 6) еще раз подтверждают тезис о слабом развитии рынка торгового эквайринга в России: средняя сумма транзакции устойчиво находится на уровне, чуть превышающем 1000 руб. с 2000 г. по 2006 г. Если при этом учесть влияние роста индекса потребительских цен за аналогичный период, можно говорить о фактическом сокращении средней суммы операции по торговому эквайрингу. Естественно, и на этот факт нельзя смотреть исключительно с негативной точки зрения: возможно, одновременно произошедшее увеличение количества транзакций является фактором, свидетельствующим о проникновении торгового эквайринга в менее состоятельный и более массовый клиентский сегмент.

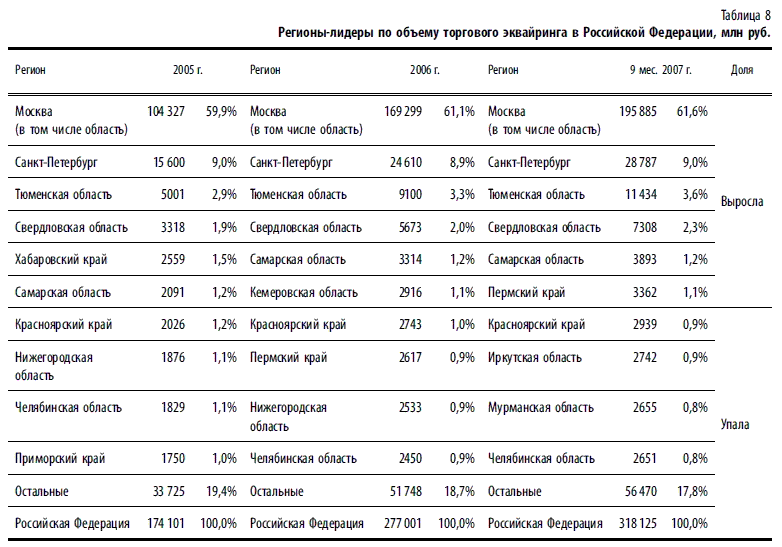

Учитывая значительные географические масштабы России, характеристика рынка торгового эквайринга была бы неполной без анализа в региональном разрезе (табл. 8). Данные Центрального Банка РФ об оборотах по торговому эквайрингу в российских регионах свидетельствуют о высокой региональной концентрации рынка — по данным на 1 октября 2007 г. на тройку лидирующих регионов приходилось 74,2 % оборота по торговому эквайрингу. При этом отрыв лидера — московского региона, от ближайшего «преследователя» — Санкт-Петербурга, почти семикратный. Доля московского региона последнее время постоянно увеличивалась и по итогам 9 месяцев 2007 г. достигла 61,6 %.

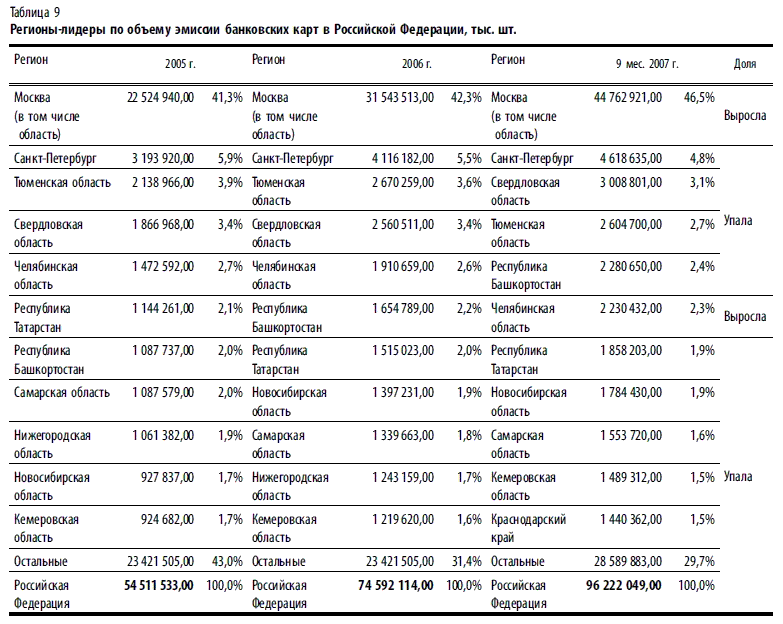

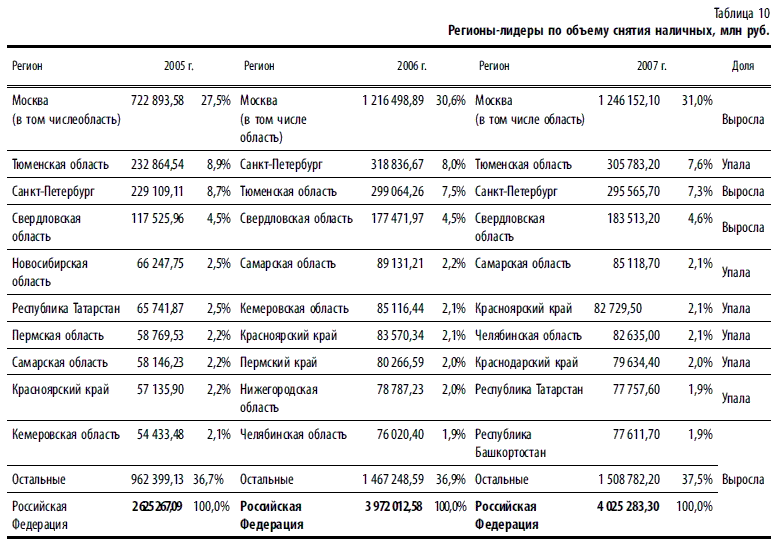

Для доказательства того, что указанный уровень региональной дифференциации характерен не для всего рынка пластиковых карт, а именно для рынка торгового эквайринга, целесообразно провести сравнение региональной структуры операций по торговому эквайрингу со структурой по выдаче наличных, а также со структурой по объему эмиссии пластиковых карт (см. табл. 9, 10).

Как видно из приведенных цифр региональная дифференциация операций по снятию наличных гораздо менее существенная. Если по торговому эквайрингу по итогам 9 месяцев 2007 г. только 4 региона занимают долю более 2 %, то по оборотам по снятию наличных таких регионов 8, и еще 2 региона — с долей, очень близкой к 2 %. Для Москвы и Московской области по объемам снятия наличных составляет 31,0 %, что почти в 2 раза ниже, чем по объему торгового эквайринга. Также важно отметить, что доля регионов, не вошедших в ТОП-10 по снятию наличных, составляет 37,5 %, что в 2 раза больше, чем аналогичный показатель по торговому эквайрингу. Если сравнивать состав десятки регионов-лидеров, то среди них — практически одни и те же регионы. Единственное существенное отклонение — среди лидеров по торговому эквайрингу нет ни Татарстана, ни Башкортостана, несмотря на значительный экономический потенциал указанных регионов, а также высокие показатели среднедушевого дохода (это можно объяснить особенностью локальных культур, когда население предпочитает видеть «живые» деньги в форме денежной наличности).

Региональная дифференциация рынка по эмиссии банковских карт значительно меньше, чем по объему торгового эквайринга, однако она превышает дифференциацию регионов по объему снятия наличности. По итогам 9 месяцев 2007 г. у 6 регионов доля по объему эмиссии банковских карт более 2 %. Доля Москвы и Московской области по количеству эмитированных карт больше, чем доля по объему снятия наличных, но меньше, чем доля по объему операций по торговому эквайрингу.

Основные причины и факторы роста рынка

Среди множества причин и факторов роста рынка торгового эквайринга, наиболее существенными являются:

• выход значительной части экономики из теневого сектора. С одной стороны, благодаря этому, значительно увеличилось количество эмитированных карт, в первую очередь за счет активного развития зарплатных проектов. Это создало условия для развития инфраструктуры торговой терминальной сети. С другой стороны, легализация бизнеса значительного количества предприятий розничной торговли расширила возможности по вовлечению в инфраструктуру пластикового бизнеса большего количества предприятий;

• развитие розничных торговых сетей в Москве и регионах. Стандартизация процессов организации розничной торговли, активное открытие новых точек продаж сетевых предприятий способствовало росту безналичного оборота по пластиковым картам;

• развитие дисконтных и скидочных программ крупных торговых предприятий и банков. Появление розничных торговых сетей и обострившаяся конкуренция в секторе розничной торговли послужила причиной запуска программ лояльности отдельными ритейлерами. Необходимость расширения спектра дополнительных сервисов программ лояльности, а также требования к их автоматизации создали условия для использования банковских карт как технологической основы программ лояльности. Обычно в процессе реализации программ лояльности происходит начисление бонуса на торговые транзакции по карте, что стимулирует клиента использовать карту в качестве платежного инструмента;

• снижающаяся стоимость обслуживания по пластиковым картам. Это обстоятельство обеспечило возможность привлекать на обслуживание даже весьма «экономные» торговые точки на выгодных условиях — без платы за обслуживание и аренду терминала, без жестких обязательств со стороны торговой точки по поддержанию минимального оборота. Причиной снижения стоимости эквайринга послужило как совершенствование процессингового бизнеса российских банков, так и заметное снижение стоимости терминального оборудования. Снижение стоимости обслуживания по торговому эквайрингу также происходит при увеличении доли рынка отдельных игроков по эмиссии карт. Это позволяет им снижать средний размер эквайринговой комиссии за счет льготных тарифов на эквайринг «своих» карт. Наибольший эффект такая технология дает на локальных рынках, где доля по эмиссии карт одного или нескольких игроков может превышать 20 % — в этом случае увеличивается вероятность попадания «своей» карты в терминал, что ведет к снижению общей стоимости обслуживания торговой точки;

• развитие кредитных карточных программ банков. За последнее время на рынке появились кредитные карточные продукты, предполагающие высокую плату за снятие наличных при бесплатных безналичных операциях по карте. Ряд банков даже объявил о запуске кредитных карточных программ с опцией «cash-back», когда банк-эмитент возвращает на счет клиента определенный процент от суммы оплат товаров и услуг, проведенных по карточному счету. Все это, безусловно, оказало положительное влияние на динамику оборота по торговому эквайрингу. Однако, эффект от этих мероприятий оказался не столь значительным. По мнению большинства участников рынка основная причина — традиционное отношение российского населения к наличным формам оплаты покупок, возникающее вследствие еще очень низкого уровня финансовой культуры.

Основные проблемы российского рынка торгового эквайринга

Уже не раз отмечалось, что объем российского рынка торгового эквайринга довольно скромный в сравнении с развитыми экономиками США и Западной Европы. Анализ показывает, что существуют как минимум три причины, объясняющие такое положение дел.

1. Низкий уровень финансовой культуры значительной части российского населения. Наиболее ощутимо влияние этого фактора в сегменте среднего класса, который традиционно обеспечивает значительную часть торгового оборота по картам на развитых финансовых рынках. Традиционность российского потребителя, которая часто проявляется в форме желания «видеть» деньги, его недоверие к финансовым институтам создают серьезные ограничения на пути распространения безналичного торгового оборота.

2. Невысокая заинтересованность торговых точек в организации расчетов за товары и услуги по платежным картам. На практике распространены две типовых ситуации, и обе они характерны в большей степени для предприятий малого, в отдельных случаях, среднего бизнеса.

Рассмотрим первую ситуацию. Предприятие не принимает к оплате за товары или услуги пластиковые карты, так как по тем или иным причинам не желает платить эквайринговую комиссию банку. Учитывая, что обычно спрос на оплату по карте, особенно в российских регионах, невысок, предприятие резонно предполагает, что не потеряет клиентов по этой причине. Кроме того, встречаются ситуации, когда предприятие не устанавливает терминал по приему к оплате карточек, но понимает, что это может негативно отразиться на динамике продаж. В этом случае банку предлагается установить на своей территории банкомат, что позволит косвенно поддерживать платежную инфраструктуру в торговой точке, и при этом не только не платить эквайринговую комиссию банку, но и дополнительно о зарабатывать на сдаче банку в аренду небольшой площади под банкомат. Такой подход наносит серьезный удар по привычной схеме организации пластикового бизнеса. Это демотивирует клиента поддерживать значительный остаток на карточном счете, так как с большой вероятностью клиенту придется платить комиссию за выдачу наличных в «чужом» банкомате.

Рассмотрим вторую типичную ситуацию. Ряд торговых предприятий обслуживаются в банке по торговому эквайрингу, имеют подключенное и функционирующее оборудование, обученный штат. Однако при желании клиента расплатиться картой, находятся различные причины, в результате действия которых оплата картой становится невозможной: от, якобы, временно отсутствующей связи с процессинговым центром, до выходного дня у «специального кассира», имеющего «уникальные навыки работы на платежном терминале». Все это также оказывает негативное влияние на общую ситуацию на рынке пластиковых карт.

3. Затраты, сопутствующие установке терминального оборудования. Торговые организации вынуждены нести затраты на создание канала коммуникации с процессинговым центром. С учетом того, что каналы коммуникации в российских регионах развиты слабо, единовременные затраты могут оказаться весьма существенными. Авторизация через интернет требует дополнительных затрат со стороны банков, а использование телефонного соединения — замедляет проведение операций по карте в 4–5 раз, что неудобно как держателям карт, так и торговым организациям.

Меры, стимулирующие увеличение безналичных операций по пластиковым картам

Как видно из вышесказанного, рост рынка торгового эквайринга ограничивается рядом факторов объективного характера, вследствие действия которых в ближайшее время объемы рынка не претерпят серьезных изменений. Однако это не означает, что участникам рынка следует занимать пассивную позицию, не стимулируя рост рынка и не вкладывая ресурсы в его развитие.

Анализ российской практики дает возможность предположить, что реализация следующего ряда мероприятий и программ будет стимулировать развитие рынка.

1. Проведение большего количества централизованных рекламных компаний, поддерживаемых международными платежными системами.

Как показывают исследования поведения российского потребителя гарантированная выдача призов в значительной степени стимулирует спрос.

2. Развитие дисконтных программ, которые позволяют клиентам-держателям платежных карт банка реально экономить денежные средства. В настоящее время складывается практика перехода от прямой денежной скидки к накопительным скидкам в форме начисления виртуальных бонусных баллов в рамках программ лояльности. Бонусная система, казалось бы, более привлекательна для предприятий розничной торговли: клиент, имея возможность реализовать скидку только в сети конкретного предприятия, вынужден для этого совершать новые покупки. Однако исследования поведения потребителей показывают, что прямые скидки обладают большим стимулирующим эффектом. С течением времени при отсутствии активной коммуникации интерес к бонусным картам ослабевает. Поэтому для стимулирования безналичного оборота необходима разработка программ, комбинирующих как бонусную накопительную систему, так и периодические прямые скидки.

3. Организация большего количества платежных интерфейсов с крупными ритейлами (цифровое телевидение, интернет провайдеры и др.). Рост рынка услуг коммуникации и связи показывает значительные темпы роста, что требует адекватного роста платежной инфраструктуры.

4. Разработка и активная коммуникация кредитных карточных продуктов, предполагающих ценовые преференции при безналичной оплате. Как показала практика появление и пассивное продвижение подобных программ не дало ожидаемых результатов. О причинах уже было сказано выше — прежде всего, это недостаточный уровень финансовой грамотности населения, неумение правильно считать деньги. Поэтому для увеличения продаж и уровня пользования кредитными карточными продуктами, а впоследствии — и объемов безналичной оплаты по ним, необходима организация прямой коммуникации, предполагающей продвижение как наиболее выгодных продуктовых параметров, так и самой категории кредитных пластиковых карт, а также преимуществ рационального их использования.

Заключение

Проанализированное нами состояние рынка торгового эквайринга показало, что до формирования зрелого рынка пластиковых карт в России пройдет еще весьма продолжительное время. В настоящее время наиболее слабым сегметом рынка пластиковых карт в России является именно рынок торгового экварийнга. Его формирование в Российской Федерации началось уже после того, как среди большей части населения закрепилось представление о пластиковой карте, как об инструменте получения наличных. Кроме того, значительная доля теневой экономики, которая была характерна для России образца 90-х годов XX в., не позволяла развиваться платежной инфраструктуре торгового эквайринга. Дополнительно следует учитывать традиционный менталитет большой части населения, которая реальные деньги до сих пор воспринимает только в наличной форме. При этом в настоящее время рынок торгового эквайринга под воздействием мощных факторов роста демонстрирует высокие темпы развития, и есть основания полагать, что в ближайшее время он останется одним из наиболее активно растущих сегментов российского банковского рынка.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Введение Актуальность и проблематика электронного банкинга

Введение Актуальность и проблематика электронного банкинга Если вы не знаете как это делать, не делайте этого. Б. К. С. Айенгар Во всем мире кредитные организации сталкиваются с двумя принципиальными проблемами, которые им приходится решать при разработке и реализации

Факторы, которые могут двинуть рынок

Факторы, которые могут двинуть рынок Куда бы ни пошел рынок, всегда найдется аналитик, который знал, что так оно и будет. Из законов Мэрфи для инвестиций Существует множество факторов, влияющих на цены, которые рано или поздно отражаются на балансе спроса и предложения

Экономика эквайринга

Экономика эквайринга Экономика эквайринга торговых предприятий существенно отличается от розничной эмиссии. На это есть много причин, основная из которых заключается в том, что эквайринговое соглашение банка с более-менее продуктивной торгующей организацией почти

Глава 6 Российский рынок: компании голубые фишки

Глава 6 Российский рынок: компании голубые фишки Наверное, многие не раз слышали термин «Голубые фишки». Что же означает это словосочетание? Голубыми фишками называются наиболее ликвидные, капитализированные акции или ценные бумаги на фондовом рынке. Другими словами,

14.5. Экономический рост, его типы, темпы и модели. Факторы экономического роста

14.5. Экономический рост, его типы, темпы и модели. Факторы экономического роста Экономический рост (англ. economic growth) – центральная экономическая проблема, стоящая перед всеми странами. По его динамике судят о развитии национальных экономик, о жизненном уровне населения, о

2. Важнейшие факторы экономического роста предприятия (внешние и внутренние), организационно-экономические факторы

2. Важнейшие факторы экономического роста предприятия (внешние и внутренние), организационно-экономические факторы Экономический рост тесно связан с проблемами расширенного воспроизводства, более того, экономический рост является концентрированным выражением и

53. Важнейшие факторы экономического роста предприятия

53. Важнейшие факторы экономического роста предприятия Экономический рост – тенденция изменения совокупных показателей развития предприятия за определенный промежуток времени, обычно за год. Для характеристики экономического роста используются как общие, так и

6.6.2. Процент на капитал: природа, динамика, факторы

6.6.2. Процент на капитал: природа, динамика, факторы Каждый фактор производства – труд, земля, капитал – приносит соответствующий доход: заработную плату, ренту, процент.Обратимся к проценту.Строго говоря, рыночная экономика предполагает оплату в виде процента любого

1.6. Проблематика «плана и рынка»: направления теоретического анализа

1.6. Проблематика «плана и рынка»: направления теоретического анализа Понятия «плана» и «рынка» задают весьма свободные рамки для обсуждения очень разных сюжетов. Исторически эти понятия часто трактовались как две взаимно исключающие противоположности в бинарной

Перспективы российской экономики: проблемы и факторы роста[10]

Перспективы российской экономики: проблемы и факторы роста[10] 1 Россия вступила в фазу экономического роста После кризиса в 1999–2001 годах Россия демонстрировала сравнительно высокие темпы роста. За эти три года ВВП вырос на 20 % и в 2001 году составил примерно 72 % уровня 1990

3.1 Факторы развития и роста

3.1 Факторы развития и роста Выше мы акцентировали внимание на деформациях в структуре российской экономики, на важной, причем тормозящей развитие, роли нерыночного сектора.Затем мы привели данные, свидетельствующие о том, что после короткого периода оживления на основе

Структурные и циклические факторы роста производительности

Структурные и циклические факторы роста производительности Так как второй важнейшей задачей исследования (после определения движущих сил ускорения) является определение роли информационных технологий, необходимо было определить, почему в остальных 53 отраслях

Глава III Фондовый рынок США: история роста и крах

Глава III Фондовый рынок США: история роста и крах В последние два-три десятилетия финансовые кризисы в мире участились. Волны этих кризисов ощущались во всех уголках планеты.Однако следует учесть, что импульсы дестабилизации исходили в основном с периферии мировой

20. Производительность труда, факторы и резервы ее роста

20. Производительность труда, факторы и резервы ее роста Производительность труда определяется как отношение объема готовой продукции (услуг), произведенных работником, к размерам затраченных на данное производство трудовых, материально-технических и энергетических

Основные факторы, учитываемые при оценке деятельности торгового персонала

Основные факторы, учитываемые при оценке деятельности торгового персонала Для оценки работы торговых сотрудников обычно разрабатываются типовые формы, в которых учитываются самые важные критерии. На практике нужно стремится к тому, чтобы критерии оценки