Тенденции и перспективы развития российского рынка платежных карт[11]

Тенденции и перспективы развития российского рынка платежных карт[11]

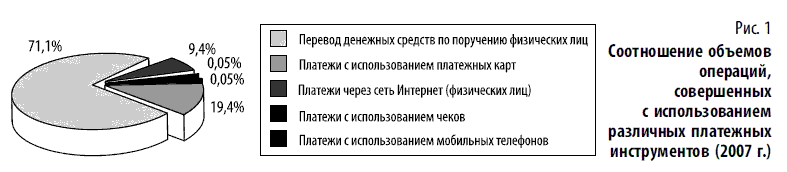

В линейке платежных инструментов, используемых на рынке розничных платежей, наиболее востребованными являются платежные карты (рис. 1).

Во многом, благодаря универсальности платежной карты, адекватно отвечающей потребностям розничного бизнеса, возможно решать различные задачи не только в сфере розничных услуг, но и в социальной, бюджетной сферах. Поэтому (не только в России, но и за рубежом) кредитными организациями, развивающими свои розничные банковские услуги, предпочтение отдается карточному направлению.

В настоящее время более половины банков России осуществляет эмиссию и (или) эквайринг платежных карт (709 кредитных организаций из 1136), количество эмитированных ими банковских карт по состоянию на 1 января 2008 г. составило 103,5 млн, что на 38 % больше, чем в прошлом году (рис. 2).

Согласно данным всероссийского опроса, проведенного Национальным Агентством Финансовых Исследований (НАФИ) в 2007 г., наибольшее количество карт приходится на население в возрасте от 25 до 60 лет (70 %) и от 16 до 24 лет (25 %).

Среди держателей карт подавляющее большинство составляют держатели расчетных карт. Их доля в общем количестве эмитированных карт — 90,9 %. При этом количество карт, полученных держателями по собственной инициативе, по-прежнему незначительно, подавляющее большинство карт — это карты, выданные кредитными организациями в рамках зарплатных проектов.

Количество кредитных карт по сравнению с прошлым годом увеличилось незначительно и по состоянию на 1 января 2008 г. составило более 8,6 % от общего количества банковских карт. Возрастная категория держателей кредитных карт — это население в возрасте от 25 до 44 лет.

Эмиссия предоплаченных карт составляет лишь 0,4 % (сегмент их использования ограничен оплатой мобильной связи, а также товаров и услуг, приобретаемых через Интернет). Во многом развитие данного карточного продукта будет определено внесением изменений в законодательство о противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма, позволяющих осуществлять платежи на определенную сумму (например, до 30 тыс. руб.) без проведения идентификации, независимо от назначения платежа и вида платежного инструмента (рис. 3).

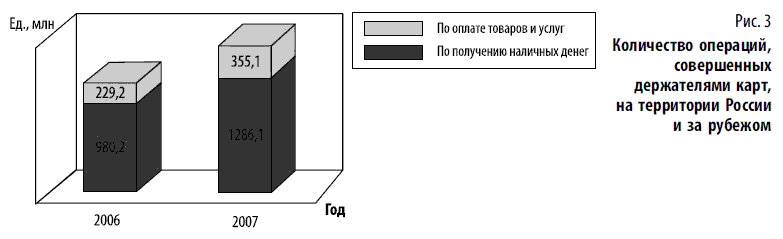

В 2007 г. держателями карт на территории России и за ее пределами было совершенно 1,6 млрд руб. операций на сумму 6,5 трлн руб. (темп роста по сравнению с 2006 г. соответственно составили около 136 % — по количеству операций и 147 % — по объему).

При проведении всероссийского опроса НАФИ респондентам задавался вопрос: «Для чего россияне используют банковские карты?». Подавляющее большинство держателей карт ответило, что использует их для получения заработной платы (72 % респондентов), 30 % участников опроса — для снятия наличных через банкомат. Значительное количество респондентов привлекает возможность расплачиваться с помощью банковской карты за товары или услуги, а также использовать карту как средство хранения денег (по 14 % соответственно). Использование карты в целях получения кредита отметили около 9 % респндентов (табл. 1).

Цели использования банковских карт, рассмотренные среди различных возрастных групп населения, позволяют сделать вывод о том, что чаще, чем в среднем наличные деньги в банкоматах снимают держатели карт в возрасте от 18 до 34 лет, тогда как безналичные платежи с использованием банковской карты чаще совершают те, кому от 25 до 44 лет. Люди в возрасте от 25–34 лет значительно чаще остальных используют банковскую карту для хранения денег, а наиболее молодые, те, кому еще не исполнилось 25 лет, для других целей.

В зависимости от уровня доходов цели использования банковских карт россиянами распределяются следующим образом. Для всех групп характерна высокая доля респондентов, пользующихся картами для получения зарплаты (около или более 70 % в каждой группе), что повторяет общероссийскую картину. Прочие цели использования платежных карт становятся более востребованы с ростом доходов респондентов. Чем выше доход, тем больше респондентов используют карты для обналичивания денег, безналичного расчета и хранения денег. Обратная ситуация, что примечательно, наблюдается применительно к использованию карт в целях получения кредитов: респонденты с более низким уровнем дохода чаще используют карты для кредитования. Так, в категории респондентов с доходом до 1500 руб. 25 % опрошенных пользуются кредитными картами, в других доходных группах аналогичный показатель значительно ниже — не более 8 % (табл. 2).

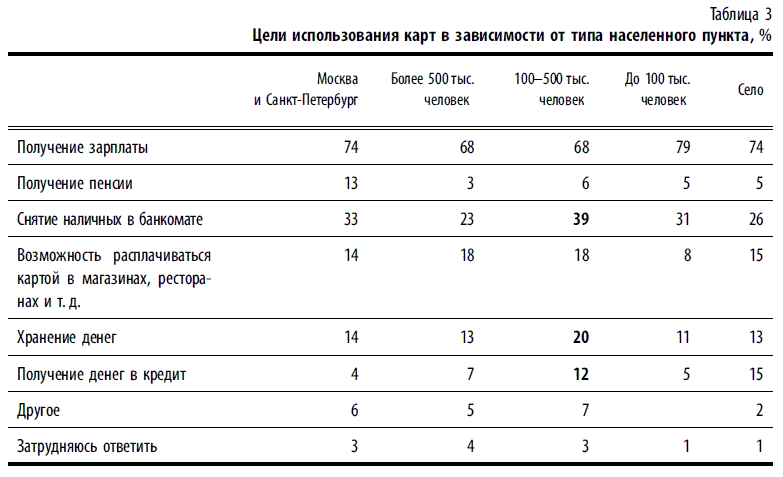

Иерархия целей использования банковских карт в различных по численности населения населенных пунктах страны не отличается сколько-нибудь значительным образом от общероссийского среза: получение зарплаты, снятие наличных, безналичная оплата. Примечательно, что довольно высокие (в сравнении с Москвой и Санкт-Петербургом) показатели по некоторым целям использования карт демонстрируют города с населением от 100 до 500 тыс. человек. Так, для снятия наличных в этих городах картами пользуются 39 % респондентов (против 33 % в городах-милионниках), для получения кредита 12 % (против 4 % в Москве и Петербурге), для хранения денег — 20 % против 14 % соответственно (табл. 3).

Инфраструктура

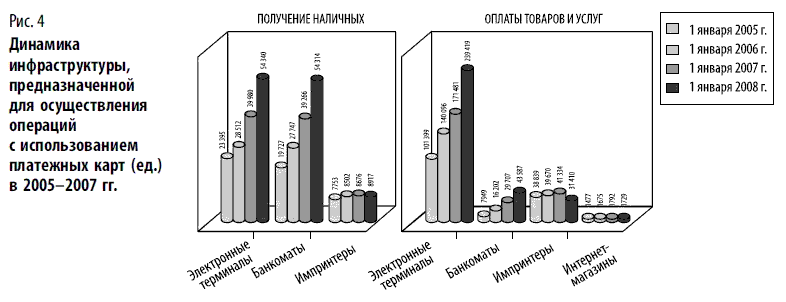

До последнего времени рынок банковских карт развивался по экстенсивному пути, причем по пути роста количественной его составляющей — инфраструктуры, обслуживающей исключительно операции по получению наличных денег: сети банкоматов и пунктов выдачи наличных (рис. 4).

Такой подход был вызван необходимостью обеспечения потребностей держателей карт, эмитированных в рамках повсеместно реализованных проектов по выплате заработной платы, пенсий, стипендий и т. п. Именно такие проекты являлись основными для продвижения карточных продуктов.

В отношении реализации зарплатных проектов следует отметить, что держатели карт, эмитированных в рамках таких проектов, по-прежнему воспринимают карты, в первую очередь, как инструмент для получения наличных денег.

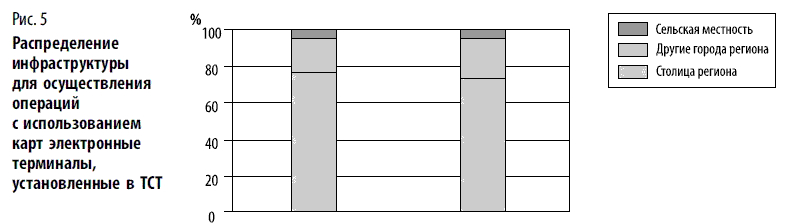

Инфраструктура обслуживания банковских карт (рис. 5) в основном сосредоточена в столице региона (более 60 %) и других городах региона (менее 30 %). Очень слабо развита инфраструктура обслуживания в сельской местности. Поэтому важной по степени значимости задачей считается привлечение к обслуживанию новых торгово-сервисных предприятий, а также расширение функциональных возможностей банкоматов. Причем при расширении количества торгово-сервисных предприятий необходимо исходить из принципа «шаговой» доступности, повышая возможности применения карт в точках повседневного обслуживания. Значимость процесса применения карт в сфере безналичных расчетов уже давно осознана даже на законодательном уровне. Неслучайно, в последнее время часто обсуждаются различные законопроекты, направленные на стимулирование данного сектора расчетов и предусматривающие как обязанности предприятий торговли и сферы услуг по приему карт (к сожалению, без учета тех факторов, о которых упоминается ниже), так и некоторые налоговые льготы по таким операциям.

Факторы, сдерживающие развитие рынка

Наиболее значимыми факторами, сдерживающими развитие рынка платежных карт, являются:

• тарифная политика платежных систем (тарифы кредитных организаций по инкассации наличных денег ниже комиссий, установленных платежными системами за безналичные расчеты), которая приводит к отсутствию заинтересованности (нежеланию) предприятий торговли и услуг в реализации товаров посредством платежных карт и развитию соответствующей инфраструктуры. На практике оплата товаров в низком ценовом диапазоне (приблизительно до 300 руб.) с использованием карты для торговых сетей является убыточной за счет комиссии эквайринга (не менее 1,5 % от суммы операции). По разным оценкам, торговые сети отдают до 20 % своего дохода от платежей по картам (что является достаточно критичным в условиях снижения торговой наценки, а также затрат, в том числе, на рекламу, связанных с привлечением клиентов в свою сеть и проч.). Из этого следует, что повсеместная установка терминального оборудования для приема карт в торговой сети не приведет к желаемому результату по увеличению безналичных расчетов с использованием карт;

• низкий уровень качества обслуживания клиентов, держателей карт, реализованных в рамках зарплатных проектов, который выражается, например, в отсутствии предоставления сведений о местах расположения инфраструктуры по приему карт и информированности о преимуществах использования карт, как при безналичных расчетах, так и при снятии наличных денег;

• недостаточный уровень финансовой грамотности населения;

• психология клиентов кредитных организаций, выражающаяся в их недоверии к платежным картам;

• высокая стоимость услуг (например, за обслуживание карты, проведение операций по получению наличных и пр.) и низкие процентные ставки по остаткам средств на «карточных» счетах;

• привычка населения к наличным деньгам, риски мошенничества по картам.

Перспективы и направления развития рынка

Перспективы развития рынка платежных карт следует рассматривать с точки зрения возможности достижения основной цели — стимулирования более частого использования карт в повседневных расчетах. Так, по степени важности, наиболее значимыми позитивными факторами влияния на рынок отмечены повышения уровня доходов населения и увеличение количества торгово-сервисных точек и банкоматов.

Также значимыми факторами являются:

• внедрение новых технологий;

• расширение спектра совершаемых операций;

• координация усилий банков по созданию унифицированной инфраструктуры;

• проведение кредитными организациями маркетинговых мероприятий, направленных на популяризацию платежных карт.

На сегодняшний день карточный бизнес для кредитных организаций по их же собственной оценке является прибыльным, особенно для участников, имеющих заметную долю рынка. Наиболее предпочтительным и распространенным вариантом развития собственного карточного бизнеса региональными кредитными организациями являются эмиссия карт международных платежных систем. Считается, что данное направление развития наиболее универсально и отвечает требованиям клиентов в части доступности услуг, наличия различных программ лояльности и требованиям банков в части распространенности и доходности бизнеса.

В ближайшей перспективе приоритетным направлением деятельности останется расширение клиентской базы. Так, 80 % участников рынка пока не намерены отказываться от масштабной практики осуществления зарплатных проектов, около 70 % — намерены уделить внимание привлечению на обслуживание корпоративных клиентов (акцент на эмиссию корпоративных карт) и частных клиентов.

Развивать безналичный оборот могли бы также и программы лояльности, которые присутствуют в планах 20 % участников рынка платежных карт.

Стимулом к более активному применению карт могли бы стать современные технические решения, касающиеся совместного использования карт и мобильных телефонов. На сегодняшний день держателям карт уже предлагаются услуги «мобильного банка» с ограниченным набором проводимых платежей. Учитывая, что технический прогресс не стоит на месте, уже в недалеком будущем к услугам пользователей будут предлагаться более совершенные системы.

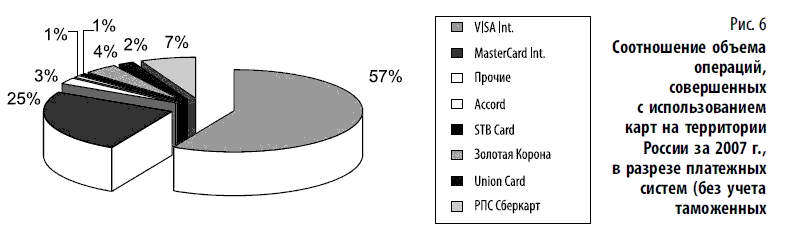

Наименее приоритетным направлением оказалась эмиссия карт общероссийских систем, в том числе локальных (рис. 6). Ориентированность российского рынка платежных карт на выпуск и обслуживание карт международных платежных систем обусловлена следующими причинами.

Во-первых, более развитой инфраструктурой приема платежных карт международных платежных систем как на территории России, так и за ее пределами. В России карты платежных систем Visa Int. и MasterCard Int. принимают к обслуживанию почти все банкоматы (удельный вес в общем количестве составляет около 90 %), пункты выдачи наличных (почти 90 %) и устройства (электронные терминалы, импринтеры и банкоматы), используемые при оплате товаров, работ и услуг (почти 90 %).

Во-вторых, развитие национальных платежных систем сдерживает отсутствие совместимых программно-технических средств; различие в технологии обработки операций; отсутствие гарантий приема банками-участниками карт, эмитированных в рамках одной системы. Сегодня на территории России существует более 40 одноэмитентных платежных систем, функционирование которых базируется на различных технологических платформах. Отсутствие межхостового интерфейса между процессинговыми центрами этих систем приводит не только к локализации предложений в сфере розничных услуг в пределах области (района, города), но и удорожанию инфраструктуры, предназначенной для приема банковских карт. Конкуренция и технологические особенности функционирования указанных систем препятствуют их интеграции в ближайшей перспективе, что, в целом, является сдерживающим фактором развития безналичных расчетов в сфере розничных платежей.

В настоящее время возможности банковских карт до конца себя не исчерпали и на данном этапе развития могут стать отличным инструментом реализации многих программ, в том числе и социальных.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

20.1. Состояние и перспективы развития транспортного рынка в Российской Федерации

20.1. Состояние и перспективы развития транспортного рынка в Российской Федерации В условиях современного транспортного рынка в целях рациональной организации перевозок грузовладельцы встречаются с широким выбором перевозчиков с помощью различных видов транспорта.

Краткий экскурс в историю платежных пластиковых карт

Краткий экскурс в историю платежных пластиковых карт Символической точкой отсчета в мировой истории пластиковых карт принято считать встречу внука основателя одного из крупнейших американских универмагов Альфреда Блумингдейла, главы небольшой финансовой компании

Обзор рынка платежных карт стран Центральной и Восточной Европы

Обзор рынка платежных карт стран Центральной и Восточной Европы Британская компания Retail Banking Research опубликовала результаты последнего исследования «Платежные Карты Центральной и Восточной Европы 2008»[13]. По сравнению с предыдущим исследованием, опубликованным в 2006 г.,

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» История вопросаВ соответствии с целым рядом документов программного характера (Стратегией развития платежной

Регулирование и развитие рынка платежных карт Украины

Регулирование и развитие рынка платежных карт Украины Рынок банковских платежных карт является одним из наиболее технологичных и динамичных рынков, который в течение последних нескольких лет демонстрирует уверенный рост.В карточный бизнес стремится инвестировать

Правовое регулирование платежных карт в США

Правовое регулирование платежных карт в США Отличительной особенностью системы правового регулирования платежных карт в США является построение сложного и многостороннего механизма защиты прав потребителей, включающего процедуры раскрытия информации со стороны

Актуальные тенденции развития платежных систем — мировой опыт

Актуальные тенденции развития платежных систем — мировой опыт История международного рынка пластиковых банковских карт насчитывает уже полвека, однако при всей привычности и кажущейся сформированное™ этого сегмента финансовой сферы в настоящий момент она находится

Оборудование для обслуживания платежных карт

Оборудование для обслуживания платежных карт Терминалы, банкоматы, ПИН-пады являются фронтофисными устройствами для обслуживания банковских карт, которые устанавливаются в торгово-сервисных предприятиях (объединенных в эквайринговые сети платежных систем) и в пункты

ОПРЕДЕЛЕНИЕ ПОДЛИННОСТИ ПЛАТЕЖНЫХ КАРТ

ОПРЕДЕЛЕНИЕ ПОДЛИННОСТИ ПЛАТЕЖНЫХ КАРТ В рамках настоящего раздела будут описаны основные признаки определения подлинности карт следующих платежных систем:• VISA International;• MasterCard WorldWide;• American Express;• Diners Club International.Все банковские карты имеют стандартный размер 86 х 54 мм

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П Зарегистрировано в Минюсте РФ 25 марта 2005 г. № 6431ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 24 декабря 2004 г. № 266-11 ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И

Ближайшие перспективы развития электронных платежных систем

Ближайшие перспективы развития электронных платежных систем Становление новой телекоммуникационной среды, основанной на Интернете и мобильных технологиях, привело к значительным изменениям в ряде сегментов розничной торговли и появлению новых сегментов. Наряду с

Тенденции развития российского рынка запчастей

Тенденции развития российского рынка запчастей Оптовики На российском рынке сформировались крупные дистрибьюторские компании, торгующие запасными частями к импортной технике. Крупнейшие оптовики (укажем для удобства интернет-адреса: http://forum-auto.ru/, http://www.adrussia.ru/, http://

Оплата с применением платежных карт

Оплата с применением платежных карт В законодательстве нет определения понятия «платежная карта». В Типовых правилах эксплуатации ККМ содержится упрощенное описание расчетов, осуществляемых посредством кредитных карточек. Кредитная карточка – пластиковый

Перспективы российского рынка жилья

Перспективы российского рынка жилья У вас сейчас как с жилплощадью, нормально? Прогноз запаздывает по срокам примерно на год Тезисы На конец первого полугодия 2007 объем жилого фонда России ориентировочно составлял 2,800 млн. кв. м. В 2006 году было построено 547.5

Размер рынка и тенденции его развития

Размер рынка и тенденции его развития После того как вы определили характеристики целевого рынка, необходимо оценить его размеры и тенденции развития в ближайшем