Маркетинг карточных продуктов

Маркетинг карточных продуктов

Наиболее важной целью любого банка стоит повышение рентабельности своих операций и получение прибыли. Для достижения этой цели маркетинговое подразделение банка должно выполнять целый комплекс задач, успешное выполнение которых будет развивать стратегически важное направление — карточный бизнес банка (ББК). Итак, рассмотрим основные задачи маркетинга банковских карт с рекомендациями, примерами из современного банковского опыта.

Привлечение новых карточных счетов

Банки ежегодно теряют от 7 до 25 % карточных счетов. Столь сильный разброс процентного соотношения зависит от размера банка и сегментации его клиентской базы. Если клиентская база в основном состоит из сотрудников корпоративных клиентов, заключивших договор на перечисление заработной платы, то в данном случае процент потери клиентских счетов зависит от успеха работы банка с корпоративным клиентом.

Если корпоративный клиент по каким-то причинам уходит из банка, теряется значительная клиентская база счетов — пропорционально численности данного зарплатного проекта. Что касается физических лиц, можно отметить, что эта группа клиентов наиболее стабильная, по численности сегмента зависит от направленности деятельности банка (розничный или корпоративный банк). Основными причинами потерь данной категории клиентов может послужить низкий уровень сервиса, неудовлетворенность тарифами и т. п.

Для эффективной работы банка потери любой категории клиентов необходимо стараться минимизировать, а если потери все-таки по тем или иным причинам произошли, то их необходимо восполнять новыми карточными счетами, привлекая новых клиентов с помощью рекламных компаний, методом перекрестной продажи, предложения им пластиковой карты с широкими функциональными возможностями и дополнительными услугами.

Привлечение новых держателей карт с помощью расширения спектра дополнительных услуг

Маркетинговому подразделению для успешной работы по данному направлению необходимо постоянно исследовать рынок дополнительных услуг с целью предложения своим клиентам новых решений, стремясь, исходя из своих возможностей и ресурсов, создать для своего клиента его «идеальную карту».

В результате конкурентной борьбы на текущий момент большинство розничных банков пришли к следующему наполнению пластиковой карты дополнительными сервисными услугами:

• возможность оформить кредитный лимит на пластиковую карту;

• перевод денежных средств с карты на карту в пределах банка;

• перевод денежных средств с карты на карту в пределах платежной системы

• смс-информирование об операциях с пластиковой картой;

• интернет-банкинг;

• участие в дисконтных или бонусных программах.

Банку необходимо постоянно разрабатывать и расширять спектр дополнительных сервисных услуг к пластиковым картам, упустив новый вид услуг можно потерять значительную долю клиентов — держателей платежных карт.

Отбор кредитоспособных владельцев карточек для продажи им других видов банковских и небанковских продуктов

Держатели банковских карт — самая информативная и прозрачная категория клиентов с точки зрения продаж им других банковских продуктов, так как банк располагает полной информацией о клиенте, что позволяет провести исследование существующей клиентской базы для предложения дополнительных услуг. Например, предложение кредитного лимита на банковскую карту. В данном случае предварительно необходимо сформировать список клиентов, которые соответствуют базовым требованиям предоставления услуги (прописка, оборот по карте), рассчитать (если позволяет программное обеспечение) размер кредитного лимита. В данном случае продажи носят характер индивидуального подхода к клиенту и по затратам и эффективности выше чем выход на рынок с целью предложения подобной услуги новым клиентам «с улицы». Также необходимо отметить, что кредитные риски в данной группе клиентов ниже, что позволяет разработать и предложить данный продукт с более выгодными условиями, чем подобный продукт для клиента «с улицы».

Сегмент банковских карт наращивает темпы роста быстрее остальных розничных услуг для клиентов банка, поэтому правильное использование клиентской базы данного сегмента с целью предложения дополнительных услуг гарантирует дополнительные доходы банку.

Расширение сети торговых точек, принимающих к оплате карты банка

Банк, заинтересованный в получении прибыли, стремится к расширению сотрудничества с торгово-сервисными предприятиями с целью увеличения торговых точек (чем больше точек, принимающих карты банка, тем больше доля interchange fee — комиссии, уплачиваемой банком-эквайрером банку-эмитенту).

Для повышения доходности от эквайринга необходимо следить за тенденциями на рынке платежных систем, продумывать каналы и методы привлечения новых торговых точек на обслуживание, стимулировать увеличение оборотов по существующим точкам.

Стимулирование активности владельцев карточек

Операции с банковскими картами приносят прибыль, если по карточному счету осуществляется минимум три операции в месяц. Также основной доход (около 70 %) от операций с пластиковой картой банк получает вне филиальной сети. Маркетинговому подразделению необходимо проводить план мероприятий по стимулированию владельцев карт в целях увеличения количества и размера проводимых транзакций.

Это может быть реализация программ лояльности, различные бонусные и дисконтные программы или проведение каких-либо акций и розыгрышей призов для держателей карт. Грамотно внедренная программа, стимулирующая активность клиента, по мнению аналитиков, за два-три месяца приводит к увеличению безналичных оборотов по пластиковой карте на 15–30 %. В план мероприятий по внедрению подобных программ помимо рекламных мероприятий обязательно должны входить обучающие программы.

В стимулировании активности клиентов банкам помогают платежные системы, которые тоже заинтересованы в увеличении объема операций по картам. Например, в конце 2007 г., система Visa, совместно с группой банков проводила акцию, для клиентов, держателей карт элитных категорий (Visa Gold, Visa Platinum) под названием «Высокие отношения с модой». Призами были — поездка на фестиваль модных покупок в Дубай с проживанием в отеле Burj Al Arab — «семь звезд». Победителем стало лицо, совершившее наибольшее количество транзакций на сумму свыше 1000 руб., в период проведения акции. Также можно было выиграть один из двух дополнительных призов — сертификат на 30 тыс. руб. на модные покупки от Visa, открыв карту Visa Gold в период проведения акции и совершив за это время наибольшее количество транзакций или одну максимальную сумму транзакции.

В тот же период проводилась и акция системы MasterCard, рассчитанная на держателей всех категорий карт MasterCard «Дом, где нам хорошо». Приз получил клиент, совершивший в период проведения акции максимальное количество транзакций (разовая минимальная сумма транзакции 200 руб, призовой фонд акции — домашний кинотеатр, 500 настольных ламп).

Направления работы маркетингового подразделения банка

Исследование рынка банков-конкурентов, проведение исследований собственными силами банка

Маркетинговые исследования — это систематическое определение, какие данные необходимы для изучения ситуации на рынке, их сбор, анализ и предоставление отчета руководителям о результатах. Без информации о продуктах и услугах банков-конкурентов невозможно разрабатывать собственный продукт или менять ценовые параметры существующих продуктов.

Перечислим основные этапы проведения маркетинговых исследований:

• формирование цели;

• выбор источников информации;

• непосредственно сбор информации;

• анализ собранной информации;

• представление полученных результатов.

Основные виды исследований продуктов банков-конкурентов, которые необходимо проводить маркетинговому подразделению банка на постоянной основе (рекомендованная периодичность данного исследования один раз в квартал) с целью выявления тенденций рынка платежных карт:

• мониторинг стоимостных параметров (тарифов) пластиковых карт;

• выявление новых карточных продуктов;

• выявление дополнительных продуктов и сервисных услуг держателям пластиковых карт.

Источниками маркетинговой информации могут быть нормативные документы, интернет, пресса, ЦБ РФ, налоговые органы и т. п.

Если цель исследования определена, необходимо определить список банков — конкурентов, которые будут участвовать в исследовании. Если целью исследования стоит изучить весь, например московский рынок, то необходимо разделить банки по следующим группам:

• банки с государственным участием (Сбербанк России, Банк ВТБ 24 и др.);

• финансово-промышленные, административные банки (ОАО «Банк Москвы», АКБ «Союз» (ОАО), ОАО «УРАЛСИБ» и др.);

• банки с российским капиталом ТОП 50, ТОП 100;

• банки с иностранным капиталом (ЗАО КБ «Ситибанк», ЗАО «Райффазен-банк» и др.).

Далее определяются непосредственно параметры продукта, которые необходимо изучить.

В целях получения достоверной информации для исследования лучше проводить опросы сотрудников call-центров банков, представившись клиентом банка.

После получения информации, данные опроса заносятся в таблицу, определяются средние значения, проводятся сравнения параметров продукта между группами, выводятся среднерыночные значения, проводится анализ полученных данных.

Если необходимо узнать параметры продукта, который предоставляют небольшое количество банков, например, карты с льготным периодом кредитования, то производить разделение банков по группам в этом случае смысла нет, исследование проводится по всем банкам, предоставляющим данный продукт.

Проблемы получения актуальной информации в процессе проведения маркетинговых исследований:

• большинство банков не следят за своевременным обновлением информации на собственных официальных сайтах;

• недостаточная квалификация сотрудников call-центров банков (зачастую, если совершить звонок в банк с одним и тем же вопросом, то в некоторых банках можно получить до четырех разных ответов);

• неверная информация или ее отсутствие по новым продуктам, видимо обучение сотрудников call-центров производится несвоевременно либо недостаточно эффективно.

Поэтому самый лучший способ получения заветной информации непосредственно в офисе банков-конкурентов, но данный способ отличается более высокими трудозатратами, чем звонок.

Таким образом, способ получения данных для проведения исследований зависит прежде всего от важности самой информации, возможностей и организации маркетингового подразделения банка.

Сегментирование клиентской базы

Одно из направлений работы маркетингового подразделения банка — выявление целевых групп клиентов для фокусирования разработки и продаж различных банковских продуктов, услуг. Целевой группой называется группа клиентов, подходящая для продажи им определенного вида товаров или услуг.

Поиск целевой группы связан с выделением однородных групп клиентов, на которых ориентирована маркетинговая программа. Сегментация может основываться как на дифференциации клиентов, так и диверсификации банковских продуктов, услуг. В сфере банковского маркетинга обычно преобладает клиентская сегментация, так как перечень банковских операций имеет обычно стандартный набор продуктов. Сегментация клиентов производится по ряду характеристик: возраст, занятие, местожительство, социально-экономический статус. Возраст клиента важен для определения возможности предложения ему услуг (особенно это касается кредитования, поскольку именно в этом банковском направлении одним из основных базовых условий предоставления продукта являются возрастные характеристики клиента). Занятие клиента в значительной степени определяет уровень его доходов и образ жизни. Место жительство определяет возможность предложения клиенту продуктов согласно базовым условиям, например, преимуществом клиентов московских офисов банка являются прописка в Москве или Московской обалсти. Также место жительства «привязывает» к конкретному отделению банка. Что касается «социально-экономического статуса», то его неохотно используют для сегментации в силу неопределенности и размытости этого понятия.

В банковском маркетинге важную роль занимает подход к оценке клиентов с позиций жизненного цикла. Этот подход позволяет выделить несколько этапов на протяжении жизни человека, для каждого из которых характерны определенные финансовые потребности.

В настоящий момент маркетинговые подразделения банка могут достаточно легко осуществить сегментацию клиентов по различным категориям. Так при открытии счета банковской карты клиент заполняет заявление, содержащее анкетные данные: возраст, гражданство, адрес регистрации, место работы и прочие данные. Имея статистическое распределение клиентуры по выбранным параметрам, можно затем «привязать» определенные виды банковских продуктов, например к возрастным категориям (табл. 1).

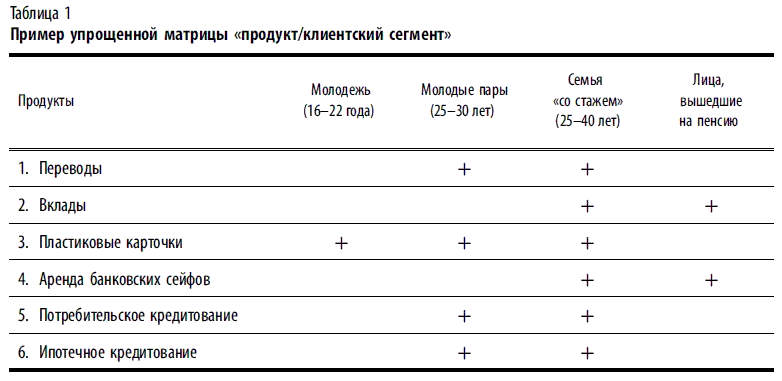

Таблица 1 (возможно сделать подобную сегментацию по ряду других характеристик клиента) помогает определить целевой сегмент рынка и наметить стратегию маркетинга (например, дополнительных продуктов держателям пластиковых карт). Вместе с тем необходимо отметить, что в каждой возрастной группе потребности и возможности в отношении банковского обслуживания могут существенно различаться в зависимости от индивидуальных особенностей клиентов.

Из табл. 1 можно также увидеть, что из всех рассматриваемых продуктов наибольшее количество клиентских сегментов охватывают пластиковые карточки.

Позиционирование продуктов для целевых сегментов

Позиционирование рынка — это технология определения позиции продукта на определенных целевых сегментах, обеспечение конкурентного преимущества продукта на рынке.

Цель позиционирования — выявить мнение целевого сегмента о продукте (услуге) и конкурентные преимущества продукта (услуги).

Позиционирования продукта позволяет сделать акцент на том, что клиенты предпочитают и ценят, и что отличает продукт конкретного банка от продукта банка-конкурента.

Служба маркетинга банка оценивает ситуацию на рынке, положение конкурентов и определяет предложить ли новые для рынка услуги или уже существующие.

Выявление целевых сегментов

После сегментирования служба маркетинга банка определяет выгодные для банка целевые сегменты.

Существуют три стратегии охвата рынка:

• банк разрабатывает продукт (услугу) и маркетинговую программу, которые будут обращены большему числу потенциальных клиентов;

• банк разрабатывает для большинства сегментов рынка отдельное предложение;

• банк концентрирует усилия на одном или нескольких сегментах (эта стратегия подходит банкам с ограниченными ресурсами).

Выявление привлекательных сегментов

После выбора целевого сегмента определяется его привлекательность.

При оценке привлекательности того или иного сегмента должны учитываются следующие факторы:

• цели банка;

• сильные и слабые стороны банка;

• наличие ресурсов;

• величина рынков, уровень конкуренции;

• возможность внедрения новых услуг.

Заключение

На текущий момент такое направление как банковский маркетинг в России только начинает развиваться, часто для разработки стратегий развития или проведения разовых исследований банки прибегают к услугам специальных агентств или приглашают иностранных менеджеров.

В основе банковского маркетинга лежит стратегия удовлетворения потребностей клиентов, которая приводит к повышению рентабельности банков. По исследованиям западных специалистов розничные банки, способные осуществлять подобную стратегию, могут повысить рентабельность своих операций на 50-100 % в расчете на одного клиента. Но, к сожалению, российские банки в настоящее время еще не оценили эффективность грамотного банковского маркетинга и расходы на маркетинг сейчас не превышают 2 % по сравнению с 15 %, которые тратят компании, производящие товары массового потребления. К факторам, тормозящим развитие банковского маркетинга как направления деятельности, помимо низких расходов, можно отнести организационную структуру многих банков, где различные подразделения ведут своё направление, зачастую предлагая продукты одной и той же группе клиентов, концентрируя внимание клиента именно на своем продукте. В данном случае нет скоординированного общего плана развития (стратегии).

В условиях постоянной конкуренции роль банковского маркетинга и уровень образования банковских специалистов будет возрастать и как следствие направление — банковский маркетинг займет должное положение, какое он должен занимать в деятельности банка и будет повышать рентабельность его операций.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Направления развития карточных программ и их реализация[23]

Направления развития карточных программ и их реализация[23] Как современный автомобиль собран из узлов и агрегатов, в свою очередь изготовленных из стандартизованных деталей, так и карточная программа любого банка состоит из типовых продуктов платежной системы,

8.6. Инновационный маркетинг. Стратегический и тактический маркетинг

8.6. Инновационный маркетинг. Стратегический и тактический маркетинг Новые продукты, технологии, услуги – результаты инновационной деятельности – главное орудие в современной конкурентной среде. Поэтому маркетинговое обеспечение реализации вновь разработанных

Обслуживание карточных клиентов

Обслуживание карточных клиентов В деятельности почти каждого банка приходит время, когда процесс взаимодействия с клиентами требует некоторой регламентации. Известно немало случаев, когда не только банк, но и любая другая организация оказываются не готовы к

2.3. Версии программных продуктов

2.3. Версии программных продуктов Платформа «1С: Предприятие 8.0» для всех прикладных решений независимо от отраслевой специфики и фирмы разработчика обеспечивает возможность их широкого масштабирования. Программы системы «1С: Предприятие 8.0» могут поставляться в

Ассортимент продуктов

Ассортимент продуктов Для того чтобы классифицировать товары, используется множество разных характеристик продуктов: продолжительность использования, материальность, сфера применения (промышленные или потребительские), покупательские привычки потребителей и

Управление портфелем продуктов

Управление портфелем продуктов В случае, если вам приходится управлять все большим количеством брендов, товаров и услуг, вам необходимы дополнительные инструменты распределения межу ними имеющихся у вас ресурсов: времени, денег, производства, исследований и т. п. Для

ГЛАВА 1. Маркетинг для ленивых или ленивый маркетинг?

ГЛАВА 1. Маркетинг для ленивых или ленивый маркетинг? Современный предприниматель, желая выделиться и получить высокий доход от своего бизнеса, непременно задается вопросом: что же сделать для того, чтобы привлечь покупателей, клиентов, понравится им, заставить

8.6. «Простой маркетинг» – маркетинг будущего

8.6. «Простой маркетинг» – маркетинг будущего Нужно учесть, что будущее для Вас и Вашей фирмы будет все сложнее и сложнее. Борьба за платежеспособность клиента станет еще яростнее. Помните слова Альберта Эйнштейна: «Самая большая глупость – это делать тоже самое и

17. Что делать, если в городе нет хорошей подготовки для маркетинг-менеджера? Согласны ли вы с тем, что можно стать хорошим маркетинг-менеджером, сочетая опыт и усердное изучение литературы по маркетингу?

17. Что делать, если в городе нет хорошей подготовки для маркетинг-менеджера? Согласны ли вы с тем, что можно стать хорошим маркетинг-менеджером, сочетая опыт и усердное изучение литературы по маркетингу? Самообразование, безусловно, имеет огромное значение.

23. Раз уж мы говорим о маркетинге до старта, то, возможно, есть и маркетинг после финиша. Существует ли маркетинг «после смерти» компании?

23. Раз уж мы говорим о маркетинге до старта, то, возможно, есть и маркетинг после финиша. Существует ли маркетинг «после смерти» компании? Смотря какова причина «смерти».Если компания обанкротилась, прекратила свою коммерческую деятельность из-за проблем, возникших на

Отзыв продуктов

Отзыв продуктов Отзыв бракованных продуктов из торговой сети – наиболее явный и часто очень дорогой аспект отношений корпораций с потребителями. Каждый год публикуются сотни объявлений об отзыве товаров, от крупных до относительно незначительных. В году, который может

Запуск целостных продуктов

Запуск целостных продуктов Концепция запуска целостного продукта – производная от широко известной практики запуска продукта. Иными словами, когда на рынок продвигается хай-тек-продукт, вполне привычное дело – провести краткий обзор продукта для отраслевых

Виды информационных продуктов

Виды информационных продуктов 1. Демонстрация применения или использования.2. Инструкция, рецепт.3. Интервью с экспертом, обсуждение, круглый стол.4. Консультация.5. Коучинг (индивидуальная работа).6. Обучение (групповое или индивидуальное; мастер-класс, тренинг или

Жизненные циклы продуктов

Жизненные циклы продуктов Выводя свой продукт на рынок, вы надеетесь, что у него будет «долгая счастливая жизнь». К сожалению, такое случается довольно редко. Фактически, как и для родителей, у которых рождается ребенок, так и для вас, настоящая работа еще только

Страницы продуктов

Страницы продуктов Вам необходимо пройтись по ним и проверить себя – все ли необходимое там есть.Первое: аудио-, видеообращение от автора в самом начале, где вы рассказываете, для кого и о чем курс.Второе – 3D-коробка. Если у вас коробочный курс, для него обязательно надо

Линейка продуктов

Линейка продуктов Конечно, у вас должны быть бесплатный курс, аудио-, видео-и текстовый формат. Всего по чуть-чуть. Чередуйте: одно письмо текстовое, другое – со ссылкой на видео, третье – с аудио.Дешевый курс. Это может быть тест-драйв, точка входа. То, с чего вы рекомендуете