Выбор процессингового решения: собственный процессинг или услуги третьей стороны

Выбор процессингового решения: собственный процессинг или услуги третьей стороны

История вопроса

Развитие рынка платежных карт в России неразрывно связано с увеличением числа действующих в стране процессинговых центров. Россию по праву можно назвать страной процессингов, поскольку соотношение «банки-процессинговые центры» в нашей стране одно из самых высоких в Европе (а пожалуй, и в мире). В чем причина столь высокой концентрации процессинговых центров, почему банки часто принимают решение в пользу создания собственных процессингов? Попробуем проанализировать ситуацию в исторической и экономической перспективе и создать некоторую матрицу принятия решения, по какому пути и в каком случае все-таки следует идти.

Оценивая ситуацию середины и конца девяностых годов, т. е. периода становления рынка платежных карт в России многие авторы полагают, что выбор в пользу собственного процессинга делался на основе субъективных решений менеджмента банков, значительную часть которого составляли выпускники технических вузов, для которых карта становилась своего рода предметом ностальгии по «прошлой инженерной жизни». Данный аргумент имеет право на существование и, действительно, техническое прошлое ряда топ-менеджеров способствовало появлению многочисленных собственных процессингов. Но вряд ли этот тезис можно назвать основополагающим. Скорее это фактор, облегчавший принятие решений по созданию собственных процессинговых мощностей, но никак не локомотив этого процесса. Главный фактор — это отсутствие в стране рынка третьих процессоров, предоставляющих полноценные услуги по конкурентоспособным ценам и сертифицированных международными платежными системами.

Если более детально рассматривать ситуацию 1990-х годов, то можно выделить три основных фактора, способствовавших росту числа собственных процессинговых центров банков. Рассмотрим их более детально, так как это внесет определенное понимание используемого нами инструментария принятия решений.

Отсутствие независимых сертифицированных процессоров

В 1990-е годы на рынке банковских карт оперировали три сертифицированных процессинговых центра, два из которых только с очень большой долей условности можно назвать независимыми: «Кардцентр», «Мультикарта», «СТБ-Кард» (позже к данному списку присоединился процессинговый центр внутрироссийской платежной системы Юнион Кард). Два процессинга из трех («Мультикарта» и «СТБ-Карт») по сути являлись сателлитами таких крупных игроков рынка того периода, как «Мост-банк» и «Столичный» (впоследствии «СБС-Агро»). Все процессинги были сертифицированы на работу с картами платежной системы Europay International (продукты Eurocard/ MasterCard и Maestro) и только «Мультикарта» могла предположить аналогичный сервис для карт Visa. Платежные системы предлагали аналогичный сервис зарубежных процессинговых центров: Europay в Испании, Visa в Великобритании. Иностранные центры не были «заангажированы», но качество услуг значительно понижалось в связи с удаленностью процессингов и наличием языкового барьера между персоналами центров и персоналом банков.

Таким образом, банк, вступивший в платежную систему в тот период, становился перед выбором из этой тройки или необходимостью приобретать процессинговые услуги за рубежом, если желал выпускать карты Eurocard/MasterCard или Maestro и практически был лишен какого-либо выбора внутри страны, в случае если собирался эмитировать карты Visa. Таким образом, узость выбора, жесткость конкуренции и борьба олигархических структур ставили большинство банков практически в безальтернативное положение: строить свой процессинг.

Недостатки технологии

Детальное изучение того, что предлагалось действующими процессорами, тоже подтверждало правильность принятого решения. Процессинги чаще всего предлагали стандартный набор операций:

• проведение онлайн-авторизаций по установленным банком в процессинговом центре (далее — ПЦ) лимитам, которые обновлялись с определенной периодичностью, чаще всего раз в сутки;

• отсутствие возможностей удаленного мониторинга транзакций, что означало неспособность банка оперативно реагировать на элементарные запросы клиентов;

• длительные сроки персонализации карт при отсутствии отлаженных средств доставки пластика. Особенно актуальным становилось данное препятствие в случае выбора зарубежного процессинга, где самая срочная доставка карт осуществлялась в течение трех рабочих дней и обходилась практически в стоимость годового обслуживания классической карты;

• работа с ограниченным перечнем устройств самообслуживания — серьезное затруднение, так как в тот период на рынок устройств самообслуживания только начинали выходить ведущие производители оборудования. Каждая новая модель требовала тестирования и отладки процессинга, к чему не всегда были готовы действующие процессоры.

Наличие не закрытых операционных рисков, находящихся вне контроля Банка

Это последний в перечне (но не последний по значению) фактор, способствовавший принятию решений в пользу собственного процессинга. Банк фактически становился заложником финансового положения, кадровой и технологической политики своего процессора. В 1994 г. банки — начинающие эмитенты карт Eurocard/MasterCard столкнулись с проблемой финансовой несостоятельности «Кардцентра» — единственного на тот момент процессора, сертифицированного платежной системой. «Кардцентр» задолжал поставщикам программного и аппаратного обеспечения и Europay принял решение о приостановке сертификации новых участников платежной системы на процессирование через данную организацию. Возник замкнутый круг: для того чтобы расплатиться с долгами «Кардцентру» нужны были новые клиенты, но получить их он не мог, поскольку не расплатился с долгами. Негативный эффект имел и скандал с процессинговым центром «Юнион Кард», который разразился несколькими годами позже, причиной которого послужило хищение данных магнитной полосы и ПИНов сотрудниками процессинга. В результате скандала сертификация процессинга была отозвана и целый ряд банков был вынужден в срочном порядке мигрировать на иные процессинговые мощности.

Естественно, что многие участники рынка, «вдохновленные» столь негативным опытом работы с третьими процессорами, предпочли собственный (так называемый in-house) процессинг дальнейшим поиском аутсорсеров. И абсолютно очевидно, что в силу недостаточности финансовых ресурсов и опыта все процессинги (как внешние, так и внутренние) были лишены какого либо резервного программно-аппаратного комплекса (на сленге специалистов — back-up^), т. е. не имели дополнительных мощностей и площадок, которые можно было бы использовать в случае выхода из строя основного программно-аппаратного комплекса.

Именно поэтому, а также по ряду иных причин основные российские банки — эмитенты международных карт (Инкомбанк, Менатеп, Российский Кредит), ориентированные на большие объемы выпуска, использовали для выпуска и обслуживания карт собственные процессинговые мощности. Тяга российских банков к созданию собственных процессингов имела не только субъективную подоплеку, но вполне законное институционально-маркетинговое обоснование. Собственный процессинг Банка обеспечивал возможность выполнения самим банком, вне зависимости от третьей стороны ее финансового положения, кадровой и технической ситуации следующих функций:

1) процессирование операций и ведение в режиме реального времени баз данных счетов, карт, транзакций банка;

2) выпуск карт для клиентов банка в сроки, определяемые клиентской политикой банка;

3) исключительность доступа к конфиденциальной информации по транзакциям клиентов Банка;

4) мониторинг и развитие сети банкоматов и ПОС — терминалов модельного ряда, выбранного самим банком, а не продиктованного готовностью третьего процессора поддерживать тот или иной тип устройств;

5) отсутствие зависимости в процессе принятия и реализации решений в рамках карточного бизнеса от технологической политики и возможностей процессора.

Вполне очевидно, что в тот период наличие у банков собственного процессингового центра давало банку ряд преимуществ, по сравнению с использованием услуг сторонней организации, которые заключались в следующем:

1) имидж банка на рынке. Потенциальные клиенты часто задавали вопросы о принадлежности процессинга, поскольку их опыт работы с банками показывал, что наиболее качественные и оперативные услуги предоставляются банками, работающими с платежными системами в режиме онлайн. И действительно лидерами рынка того периода были банки, работавшие либо с собственными процессингами (in-house), либо с «третьими» или третьесторонними (third-party) процессорами, которые реально таковыми не являлись, а полностью подчинялись диктату и политике своего по сути доминирующего моноклиента — банка-создателя («Мультикарта», «СТБ-Кард»);

2) наибольшая оперативность в выполнении заказов клиентов на изготовление и обслуживание карт в любой ситуации (срочное изготовление карты, срочное предоставление кредитной линии, срочное решение проблемных ситуаций и проч.), при этом все риски, возникающие в силу специфики бизнеса, ложились на банк и контролировались им же;

3) развитие и оперативный мониторинг собственной сети устройств по приему карт (банкоматов, терминалов), что особенно важно при реализации зарплатных проектов, служивших в тот период почти единственным источником быстрого наращивания клиентской базы;

4) возможность для самого банка оказывать услуги третьестороннего процессора другим кредитным организациям и получать за это определенный доход;

5) снижение гибкости в решении проблем по разработке новых продуктов и новых клиентских схем.

Предпосылки создания рынка процессинговых услуг

Многие из приведенных выше аргументов не утрачивают свою актуальность с течением времени и изменением рыночной ситуации. Тем не менее и в докризисный период и после августовского кризиса ситуация на рынке пластиковых карт складывалась таким образом, что спрос на услуги третьего процессора существовал всегда. Спрос поддерживали прежде всего мелкие и средние банки. Кризис в августе 1998 г. кардинально изменил ситуацию поскольку:

• перестали быть привлекательными решения, предлагавшиеся такими крупнейшими операторами как «Мост-Банк» (программа «Альянс»), СБС-Агро (процессирование через СТБ-Карт), упало доверие к «Автобанку», наиболее далеко продвинувшемуся в бизнесе спонсорства и процессирования сторонних банков. Новые операторы (такие как «Собинбанк», «Альфа-Банк», «Банк Москвы») явно не были готовы предоставлять качественные услуги подобного рода и концентрировались прежде всего на собственных карточных программах;

• большое количество мелких и средних банков, ранее работавших как агенты крупных эмитентов, в условиях вакуума надежности вынуждены были самостоятельно вступать в платежные системы и искать технологическое решение проблемы выпуска.

Стремлению к созданию собственного процессинга, обусловленному вышеописанными институциональными причинами, всегда противодействовало иное, не менее сильное, а иногда более весомое стремление: снижение затрат на построение карточного бизнеса и уменьшение операционных издержек.

Для банка — эмитента со стабильной и ограниченной клиентской базой вопрос построения собственного процессинга или работы через третьего процессора всегда решался вполне однозначно в пользу последнего. Работа процессингового центра связана с экономией на масштабах, так как требует приблизительно одних и тех же затрат при выпуске 100 и 100 тыс. карт. Стремление использовать экономию на масштабе иногда принимало достаточно причудливые формы: например, Инкомбанк — один из наиболее серьезных игроков рынка того времени, выпускал карты Visa, составлявшие более 90 % объема эмиссии, на собственных процессинговых мощностях, в то время как карты Eurocard/MasterCard процессировались третьей стороной. Такой выбор был обусловлен исходной ориентированностью процессинга банка на работу с платежной системой Visa, тогда как работа с картами Eurocard/MasterCard требовала серьезных инвестиций и сертификационных работ.

Очевидно, что построение собственного процессинга целесообразно только при большой эмиссии карт, но даже при этом условии ответ на вопрос о выборе процессингового решения остается не очевиден. Экономия на масштабах по-прежнему имеет решающее значение, а преимущества собственного процессинга становятся не столь очевидными. Дело в том, что третий процессор, способный поддерживать сотни тысяч и миллионы карт уже вынужден строить свой бизнес с учетом жестких требований рынка: создавать мощности с серьезным «запасом прочности», создавать для них резервные мощности, страховать риски и т. п. Единственное существенное преимущество собственного процессинга — гибкость и быстрая кастомизация, оказываются для банка с крупной эмиссией уже не столь существенными: банк превращается в гипермаркет, который нуждается в поставщиках, обеспечивающих массовое производство, а производство и продажа штучных товаров становится не интересной и даже непрофильной.

Экономическая сторона вопроса

Что нам стоит построить собственный процессинг? В принципе, это затраты вполне посильные даже среднему банку, если брать первоначальные вложения. Однако, не надо забывать что наши затраты состоят не только из первоначальных инвестиций в программное и аппаратное обеспечение, подготовку и оборудование помещений, но и переменных издержек, т. е. регулярных вложений, без которых процессинговый центр превратится в груду бесполезного железа.

Постоянные издержки:

лицензии на программное обеспечение (далее — ПО) (сюда могут входить затраты на приобретение не только процессингового ПО, но и сопутствующего (например, лицензии на использование программ ведения баз данных);

• аппаратное обеспечение (серверное и коммуникационное оборудование, отвечающее планам выпуска и обслуживания карт банка, как минимум на ближайшие 3–5 лет, наиболее логично приобретать ПО, способное к масштабированию);

• подготовка компьютерных помещений (укрепление, разграничение уровней доступа, кондиционирование и т. п.).

Переменные издержки:

оплата поддержки программного и аппаратного обеспечения (для первого составляет от 10 до 20 % лицензионной стоимости в год);

• заработная плата персонала, работающего и поддерживающего программно-аппаратный комплекс процессинга;

• расходы на содержание авторизационного центра и центра клиентской поддержки;

• расходы на аренду и содержание помещений, в которых располагается процессинг.

• амортизация программного и аппаратного обеспечения (процессинг довольно быстро морально и физически устаревает и требует постоянного обновления, как минимум по аппаратной части, связанной с хранением баз данных).

Кроме этого, любой мало-мальски грамотный экономист при подсчете расходов на процессинг предложит учитывать и альтернативные издержки, связанные с фондированием инвестированных в программное и аппаратное обеспечение, помещения, сертификацию и прочих средств. Представленный выше, в общем-то небольшой перечень расходов и инвестиций в процессе имплементации проекта по созданию собственного процессинга детализируется и зачастую размывается за счет использования существующих в банках серверов, лицензий на вспомогательное программное обеспечение, задействование имеющихся трудовых ресурсов и т. п. Таким образом, происходит размывание затрат и создается иллюзия относительной дешевизны. Особенно пагубно это сказывается при развитии бизнеса, формировании тарифной политики и внедрении новых проектов, так как некорректное разнесение (аллокация) расходов влечет за собой занижение себестоимости продуктов.

Стандартная структура тарифов процессора состоит из платы за подключение, платы за персонализацию пластика и ПИН-конвертов, платы за проведение авторизационных запросов, платы за ведение базы данных и т. п.

Таким образом, обслуживание банка в третьем процессоре позволяет четко оценить стоимость процессинговых услуг при оценке своих карточных проектов, что крайне важно для банков, имеющих широкую филиальную сеть и постоянно сталкивающихся с вопросами стимулирования развития регионального бизнеса. Формирование взаимоотношений головных офисов таких банков с филиалами на основе распределения дохода соразмерно «вклада» поможет корректно оценить эффективность бизнеса и отбросить заведомо невыгодные проекты.

Технологические преимущества и недостатки

Но помимо сугубо прагматического интереса и экономического эффекта работа с третьим процессором дает еще ряд преимуществ.

Третий процессор — опыт многих. Третий процессор позволяет использовать опыт многих банков. Наработки, сделанные для одного клиента, всегда могут быть использованы другими. Данный тезис становится наиболее актуальным при миграции банков на микропроцессорные карты, технология персонализации которых сильно отличается от персонализации магнитной полосы. Процессинг, проведший сертификацию на эмиссию и эквайринг одного банка, становится носителем уникального знания, позволяющего быстро и эффективно мигрировать на чип другим клиентам. Банк, имеющий собственный процессинг, для миграции вынужден готовить свой персонал или нанимать новый, имеющий опыт работы с микропроцессорными картами. В силу уникальности данной квалификации данный ресурс стоит достаточно дорого, а такое знание после миграции и отладки процессов по персонализации и обслуживанию карт остается невостребованным, и банк фактически переплачивает действительно высококвалифицированным специалистам, в знаниях которых он более не нуждается.

В силу разнообразной технической политики своих клиентов третий процессор вынужден постоянно расширять номенклатуру, спектр поддерживаемых устройств. Это, несомненно, позитивное качество для обслуживаемых банков, так как при желании изменить техническую политику и начать работу с новыми производителями банк чаще всего бывает избавлен от необходимости проводить тестирование новых устройств с хостовой системой процессинга. Таким образом, снижается зависимость банка от поставщиков переферийного оборудования для работы с картами (банкоматы, инфокиоски, POS-терминалы).

Процессор, как прообраз платежной системы. Использование банками единой аппаратной и программной платформы предоставляет возможность объединения сетей. Банки, объединенные процессором, имеют полную возможность открыть на приемлемых условиях свои сети приемных устройств клиентам партнера.

На что следует обращать внимание при выборе третьего процессора

1. Используемые технологии. Процессор должен использовать современное технологичное программное и аппаратное обеспечение, иметь гарантированную сервисную поддержку вендоров или их авторизованных дилеров. Важным элементом технологии является организация электронного документооборота между процессором и его клиентами. Документооборот должен осуществляться с использованием простых, эффективных, но в то же время защищенных каналов и методов передачи информации.

2. Набор предлагаемых услуг. Он должен максимально соответствовать потребностям банка. Следует рассматривать не только готовность поддерживать те или иные виды карточных продуктов или устройств, но и вспомогательные сервисы, такие, как служба клиентской поддержки, поддержка банковского бэк-офиса, оперативность обновления информации и т. п.

3. Соответствие требованиям рынка. Процессор должен уметь поддерживать основной спектр услуг, предоставляемых банками на рынке. Деятельность процессинговых центров на сегодня включает в себя не только маршрутизацию авторизационных запросов на платежные системы, но предоставление сервисов по оплате услуг третьих получателей, организацию аутентификации держателей карт при оплате товаров и услуг через Интернет, мобильный банкинг и т. п.

4. Мобильность. Под мобильностью следует понимать готовность процессингового центра идти на инновации и внедрение новых, возможно еще не востребованных или недостаточно востребованных рынком сервисов. Оценить мобильность можно по числу проектов и разработок, проведенных процессором, например, в течение предыдущего года.

5. Мультивендорность (поддержка широкого спектра оборудования).

6. Поддержка объемов. Важный критерий для крупных банков. Всегда следует знать возможности и пределы устойчивости задействованного в процессинговом центре программного и аппаратного обеспечения.

7. Отказоустойчивость и резервные мощности. Следует изучить топологию процессинга. Идеальный вариант, когда процессинг имеет дополнительную площадку, которая всегда может быть задействована в случае выхода из строя основных мощностей. Процессор должен обладать устойчивой системой жизнеобеспечения, поддерживающей его работу в случае выхода из строя, например, центральных систем энергоснабжения.

8. Страхование клиентских рисков. Использование третьего процессора сопряжено с переносом на него de facto части ответственности банка. Персонал процессора имеет доступ к конфиденциальной информации, незаконное использование которой для банка сопряжено с финансовыми и репутационными рисками. Механизм компенсации возможных потерь должен быть заложен в договор с процессинговым центром, однако следует обратить внимание на возможности процессинга по удовлетворению требований банка. Зачастую процессоры не обладают собственными ресурсами достаточными для покрытия таких рисков, во избежание дефолта процессора наиболее оптимальным решением является страхование рисков внутреннего фрода и подобных рисков процессора в страховых компаниях.

9. Клиентская поддержка. Наличие квалифицированной службы круглосуточной клиентской поддержки, оперативность реагирования на звонки клиентов, наличие средств фиксации переговоров с клиентом для разрешения конфликтных ситуаций.

10. Оперативная персонализация. Важная услуга для банков, в чей клиентский портфель входят особо важные и состоятельные клиенты. Если банк ориентирован на работу в этом сегменте, наличие возможностей срочной (в течение нескольких рабочих часов) персонализации — важный элемент сервиса.

11. Готовность к настройке под нужды клиента (кастомизации). Несмотря на то, что все банки предлагают в общем-то схожие услуги, на рынке нет абсолютно одинаковых продуктов. Каждый участник рынка привносит свое уникальное знание и свой индивидуальный подход к продукту. Ориентированность банка на собственную специфику требует от третьего процессора такой же индивидуальной параметризации банка в хостовой системе. Важно понять насколько готовность процессора к кастомизации соответствует потребностям клиента, насколько серьезен будет компромисс, на который неизбежно придется пойти банку при работе с третьим процессором.

12. Цена услуг. Последний по очередности, но не по значению критерий выбора процессора. Стоимость услуг вынесена в конец перечня не случайно. Никогда не следует начинать выбор процессора с изучения ценовых предложений: «скупой платит дважды», а «бесплатный сыр бывает только в мышеловке». Прежде всего следует оценить качество предоставляемых услуг, процессор выбирается «всерьез и надолго» и сиюминутная экономическая выгода может обернуться серьезными финансовыми потерями в будущем. Низкое качество услуг, отсутствие инноваций, отдельная тарификация разработок могут отбросить банк назад в борьбе с конкурентами и лишить его значительной доли клиентов.

Естественно, данный список не является исчерпывающим, при желании его можно дополнить еще целым рядом критериев, отвечающих специфическим интересам индивидуальных банков, в перечень включены лишь базовые позиции, применение которых на практике дает банку возможность выбрать надежного партнера в карточном бизнесе.

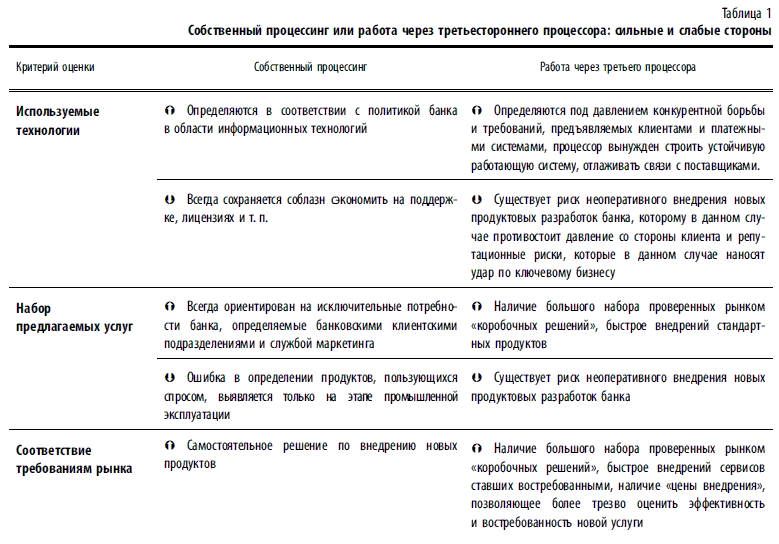

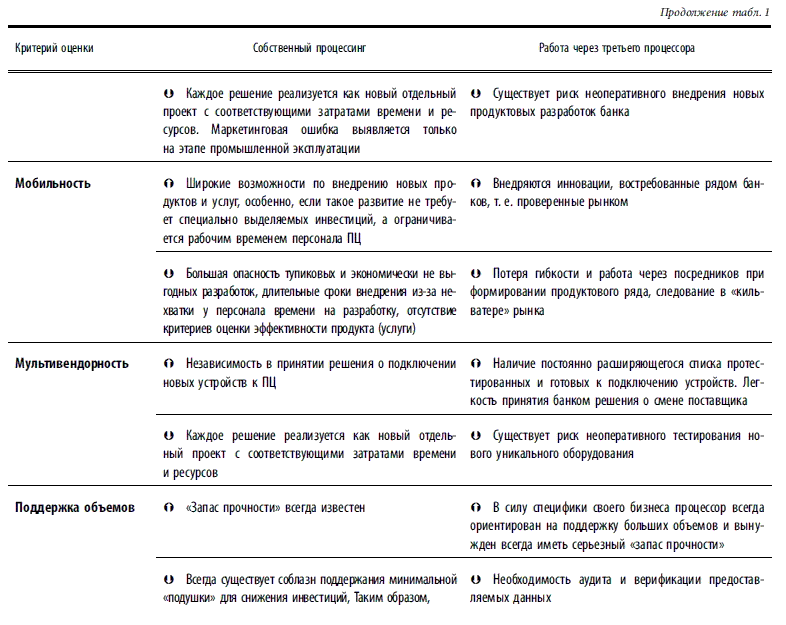

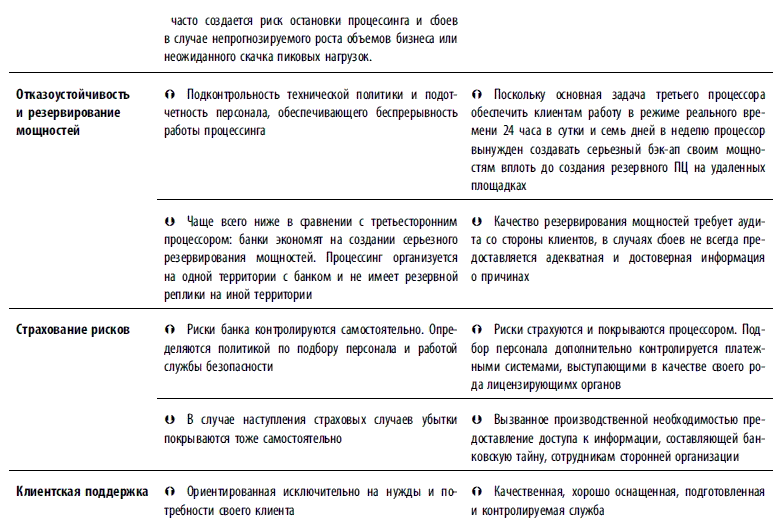

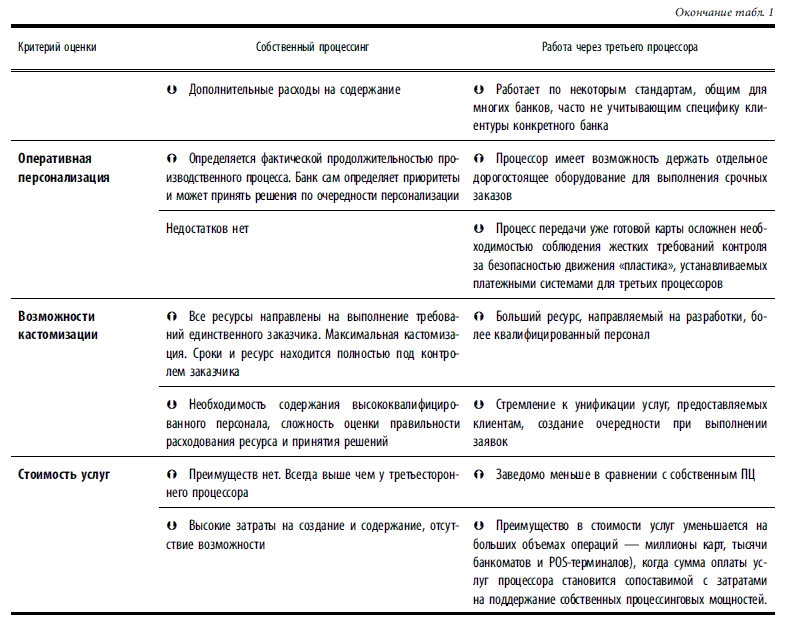

С развитием рынка банки, строящие свой розничный бизнес на карточных технологиях, все больше превращаются в своего рода конвейер. Объемы эмиссии исчисляются миллионами или даже десятками миллионов, число обслуживаемых устройств исчисляется десятками тысяч. Поставщиком «сырья» для таких «фабрик» могут быть только такие же «фабрики». Строить «цеха» внутри своего производства либо делать закупки «на стороне» — всегда индивидуальное решение, которое должно приниматься взвешено, сообразно собственным возможностям и условиям рынка (табл. 1).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Введение к третьей части

Введение к третьей части Итак, вы поняли, что Индивидуум может воздействовать на Универсальное и что это действие и взаимодействие есть причина и следствие. Таким образом, мысль – это причина, а ваш жизненный опыт – следствие.Перестаньте жаловаться на обстоятельства,

Введение к двадцать третьей части

Введение к двадцать третьей части Из данной части вы узнаете, что деньги вплетаются в общую ткань самого нашего существования, что закон успеха служит этому, что мы получаем то, что даем, и по этой причине мы должны считать большой привилегией возможность отдавать.Мы

Процессинг транзакций

Процессинг транзакций Процессинг — собственный или третьесторонний: за и противПроцессинговый центр (ПЦ) — организационно-технологическое подразделение финансового института или специализированной компании, осуществляющее поддержание жизненного цикла банковских

1.16. Обеспечительные меры как со стороны налоговых органов, так и со стороны налогоплательщиков

1.16. Обеспечительные меры как со стороны налоговых органов, так и со стороны налогоплательщиков Налогоплательщики редко соглашаются с выводами налоговых органов, сделанными по результатам налоговых проверок. И при этом большинство споров в судах разрешается в пользу

8.2. Выбор оптимального варианта решения хозяйственных ситуаций, порядок их отражения в учете и отчетности

8.2. Выбор оптимального варианта решения хозяйственных ситуаций, порядок их отражения в учете и отчетности Теория бухгалтерского дела позволяет организации выбирать по своему усмотрению наилучшие из возможных альтернативных методов бухгалтерского учета, которые

3.1 Выбор статистического метода (методов) дая решения пробаемы

3.1 Выбор статистического метода (методов) дая решения пробаемы Анализ процессов – это упорядоченное исследование осуществляемое с помощью количественных инструментов и методов с целью оценки характеристики процессов, выявления любой неадекватности и вызывающих ее

1. Идея третьей системы

1. Идея третьей системы Частную собственность на средства производства (рыночную экономику или капитализм) и общественную собственность на средства производства (коммунизм, социализм или планирование) можно четко охарактеризовать. Каждая из этих двух систем

Темы эссе к третьей главе

Темы эссе к третьей главе 1. Аккредитивная форма расчетов в международной торговле (достоинства и недостатки различных видов аккредитивов).2. Особенности документарного инкассо по сравнению с документарным аккредитивом.3. Передача банковской информации через Интернет

Сценарий Третьей Мировой войны

Сценарий Третьей Мировой войны Стратегия мировой реконкисты Стратегия мировой реконкисты - это по сути сценарий Третьей Мировой Войны, которую неоконсервативная администрация Джорджа Буша Мл. очень удачно окрестила "Долгой войной". Это война совершенно нового типа, в

SWOT-анализ (сильные стороны, слабые стороны, возможности, угрозы)

SWOT-анализ (сильные стороны, слабые стороны, возможности, угрозы) Этот способ - дополнение структуры «мозговому штурму». Разделите лист флип-чарта на четыре части и озаглавьте их: сильные стороны, слабые стороны, возможности, угрозы.Группа может анализировать бизнес,

ВЫБОР ФИРМЫ ДЛЯ ОКАЗАНИЯ УСЛУГИ

ВЫБОР ФИРМЫ ДЛЯ ОКАЗАНИЯ УСЛУГИ Кратко изложив потенциальным поставщикам услуг суть задачи, следует выяснить, что они могут предложить. Чтобы обеспечить себе возможность выбора, необходимо обратиться к трем или четырем поставщикам. В предложении должно быть подробно

РАЗРЕШЕНИЕ КОНФЛИКТОВ ТРЕТЬЕЙ СТОРОНОЙ

РАЗРЕШЕНИЕ КОНФЛИКТОВ ТРЕТЬЕЙ СТОРОНОЙ Целью коллективных переговоров, конечно, является заключение соглашения, предпочтительно удовлетворяющее обе стороны. Процедуры ведения переговоров, представленные в следующем разделе этой главы, предполагают различные фазы

Привлечение третьей стороны

Привлечение третьей стороны Привлечение третьей стороны предусматривает посредничество, примирение, арбитраж и принятие решения. Такие подходы являются комбинацией противоборствующего и кооперативного подходов к управлению отношениями и привлекают третью сторону в

Область высокой вероятности благоприятных возможностей № 3: Услуги, услуги и еще раз услуги

Область высокой вероятности благоприятных возможностей № 3: Услуги, услуги и еще раз услуги В 1994 году почти все новые места работы, созданные в США, относились к категории сферы услуг. Почему? Потому что этот вид бизнеса дает возможность устойчивого и постоянного