Регулирование и развитие рынка платежных карт Украины

Регулирование и развитие рынка платежных карт Украины

Рынок банковских платежных карт является одним из наиболее технологичных и динамичных рынков, который в течение последних нескольких лет демонстрирует уверенный рост.

В карточный бизнес стремится инвестировать средства большинство украинских банков. Переход от оплаты товаров и услуг наличными к расчетам банковскими платежными картами способствует улучшению экономической ситуации в стране, делает более прозрачными финансовые операции и препятствует уклонению от налогов.

Наращивание объема карточных операций в торгово-сервисной сети — одно из ключевых направлений карточного бизнеса — помогает повысить уровень финансовой культуры населения страны, дает возможность эмитентам и эквайрам увеличить прибыльность карточных портфелей.

Законодательное и нормативное регулирование

Общие положения эмиссии и осуществления операций с применением платежных карт в Украине регулируются нормами законов Украины от 20 мая 1999 г. № 679-XIV «О Национальном банке Украины»[79], от 7 декабря 2000 г. № 2121-III «О банках и банковской деятельности»[80], от 5 апреля 2001 г. № 2346-III «О платежных системах и переводе денег в Украине»[81] (далее — Закон № 2346-III), Положения о порядке эмиссии платежных карт и осуществлении операций с их применением, утвержденного постановлением Правления Национального банка Украины от 19 апреля 2005 г. № 137[82] (далее — Положение № 137), другими законодательными актами Украины.

Закон № 2346-III и Положение № 137 являются основными документами, регулирующим работу платежных систем и процесс перевода денег в Украине с использованием платежных карт, а также деятельность в Украине международных платежных систем. Создаются и функционируют внутригосударственные платежные системы, обеспечивающие перевод денег в Украине с использованием платежных карт.

В Законе № 2346-III определено такие основные термины и понятия как платежный инструмент, специальное платежное средство, платежная карта, эмитент, эквайрер, держатель специального платежного средства, банковский автомат самообслуживания (банкомат), платежный терминал и др. Статья 15 Закона № 2346-III определяет порядок эмиссии и использования платежных карт.

В Законе № 2346-III и Положении № 137 сделан акцент на наличии договорных отношений между членами и участниками платежной системы, в частности между эмитентом специального платежного средства и его держателем, эквайрером и торговцем, эмитентом и (или) эквайрером и платежной организацией платежной системы и т. п.

С точки зрения социальной значимости наиболее весомым среди них является договор между держателем специального платежного средства (платежной карты) и ее эмитентом.

Закон № 2346-III и Положение № 137 устанавливают общие требования к порядку осуществления банками эмиссии платежных карт, определяют операции, осуществляющиеся с их применением, и порядок расчетов по этим операциям, а также устанавливают общие требования к внутригосударственным платежным системам, создающимся и функционирующим в Украине.

Действие Положения № 137 распространяется на членов и участников внутригосударственных и международных платежных систем, являющихся субъектами отношений, возникающих во время осуществления операций, инициированных платежными картами этих платежных систем.

Требования этого Положения № 137 не применяются к эмиссии и использованию карт, не принадлежащих к платежным (телефонных, транспортных, дисконтных и т. п.), предназначенных для фиксации в электронном виде задолженности эмитента перед держателем этих карт по предварительно оплаченным товарам и услугам.

Базовые принципы, на которых основано Положение № 137:

• эмиссия платежных карт в Украине осуществляется исключительно банками, заключившими договор с платежной организацией соответствующей платежной системы и получившими ее разрешение на выполнение этих операций (кроме одноэмитентных внутрибанковских платежных систем);

• платежная карта является собственностью эмитента и предоставляется клиенту или его доверенному лицу в соответствии с условиями договора с клиентом;

• эквайринг платежных карт в пределах Украины осуществляется исключительно юридическими лицами-резидентами, заключившими договор с платежной организацией соответствующей платежной системы;

• в пределах Украины перевод средств по операциям, инициированным с применением платежных карт, осуществляется в гривнах;

• операции держателей платежных карт должны выполняться с оформлением документов по операциям с применением платежных карт на бумажных носителях (слип, квитанция платежного терминала, чек банкомата и т. п.) и (или) документов в электронной форме;

• межбанковский перевод между банками — членами платежных систем по операциям с применением платежных карт, осуществленным их держателями в пределах Украины, проводится в гривнах независимо от того, в какой валюте открыт картсчет клиента.

Законом № 2346-III и Положением № 137 определены также особенности применения платежных карт внутригосударственных и международных платежных систем.

На территории Украины применяются платежные карты, эмитированные членами внутригосударственных и международных платежных систем (резидентами и нерезидентами).

Для осуществления эмиссии и эквайринга платежных карт, предназначенных для применения в Украине, банки могут создавать внутригосударственные одноэмитентные и многоэмитентные платежные системы.

А для осуществления эмиссии и эквайринга платежных карт, предназначенных для применения в Украине и за ее границами, банки-резиденты имеют право создавать международные платежные системы или заключать договоры с платежными организациями соответствующих международных платежных систем о членстве в этих системах.

Банки — члены платежных систем, если это не противоречит правилам соответствующей платежной системы, могут заключать договоры с другими банками-резидентами, финансовыми учреждениями-резиден-тами, которые не являются членами этих платежных систем, и торгово-сревисными предприятиями (ТСП) о выдаче последними наличных средств по платежным картам через собственные кассы или банкоматы.

Банк обязан в порядке, установленном законодательством Украины, идентифицировать клиентов, которые открывают карточные и другие счета в банке, и держателей платежных карт, которые осуществляют операции с их использованием. Идентификация клиента банка не является обязательной во время осуществления каждой операции, если клиент был ранее идентифицированный в соответствии с требованиями законодательства Украины, регулирующего отношения в сфере предотвращения легализации (отмывания) доходов, полученных преступным путем.

Эквайер и эмитент обязаны проводить мониторинг с целью идентификации ошибочных и ненадлежащих переводов, субъектов таких переводов и применять мероприятия по предотвращению или прекращению осуществления указанных переводов.

Эмиссия платежных карт

Эмиссия платежных карт в Украине проводится исключительно банками, заключившими договор с платежной организацией соответствующей платежной системы и получившими ее разрешение (лицензию) на выполнение этих операций (кроме одноэмитентных внутрибанковских платежных систем).

Пункт 15.2 ст. 15 Закона № 2346-III содержит норму согласно которой определено, что платежная карта является собственностью эмитента и предоставляется им клиенту в соответствии с условиями договора.

Именно этим документом определяются условия эмиссии и использования платежных карт. Следует отметить, что в соответствии с законодательной практикой Украины, в первую очередь, регулированию подлежат отношения между эмитентом и держателем платежной карты, т. е. именно отношения по вышеуказанному договору.

Кроме того, сам термин платежная карта подчеркивает, что операции с ее использованием осуществляются в соответствии с договором: «платежная карта — специальное платежное средство в виде эмитированной в установленном законодательством порядке пластиковой или другого вида карты, которое используется для инициирования перевода денежных средств со счета плательщика или с соответствующего счета банка с целью оплаты стоимости товаров и услуг, перечисления денежных средств со своих счетов на счета других лиц, получения денежных средств в наличной форме в кассах банков и через банковские автоматы, а также осуществления других операций, предусмотренных соответствующим договором».

Пунктом 2.4 Положения № 137 определено, что заключение договора о предоставлении и использовании платежной карты осуществляется согласно с законодательством Украины и правилами платежной системы.

Этот договор может включать условия, определяющие порядок открытия карточного счета и порядок предоставления и использования платежной карты. Допускается заключение отдельного договора об открытии картсчета. На практике в подавляющем большинстве банки предлагают своим клиентам для заключения единый договор.

Порядок открытия карточного счета в соответствии со ст. 1066–1067 главы 72 Гражданского кодекса Украины (ГК У) регулируется договором банковского счета, а необходимость заключения договора относительно предоставления и использования платежной карты определена п. 15.2 ст. 15 Закона № 2346-III и п. 2.2 и 2.4 Положения № 137.

Кроме того, если договор предусматривает использование кредитной схемы держателем денежных средств, то такой договор должен определять также и условия кредитования (права и обязанности сторон, связанные с кредитованием счета, определяются положениями о ссуде и кредите (§ 1 и 2 главы 71 ГК У), если иное не установлено договором или законом.

Таким образом, в соответствии с п. 2 ст. 628 ГК У по своему содержанию этот договор можно отнести к смешанному типу договоров, который содержит нормы договоров банковского счета, о предоставлении и использовании платежной карты и кредитного договора. Главной особенностью таких договоров является применение (в соответствующих частях договора) к отношениям сторон, определенных законодательством правил о договорах, элементы которых содержатся в смешанном договоре.

Перед заключением договора в соответствии с п. 2.5 Положения № 137 эмитент обязан ознакомить клиента с условиями получения платежной карты, перечнем необходимых документов, тарифами на обслуживание и правилами пользования платежной картой. Эта информация должна быть изложена в доступной форме и размещаться в доступном для клиентов месте, а также предоставляться в письменной или электронной форме клиентам и их доверенным лицам по их требованию.

В договоре о предоставлении и использовании платежной карты должны быть определены предмет договора, права, обязанности клиента и эмитента, их ответственность, порядок рассмотрения споров и другие определенные сторонами условия (п. 2.6 Положения № 137).

К существенным условиям договора можно отнести:

• тип (вид) платежной карты и срок ее действия;

• виды операций, которые держатель карты имеет право осуществлять с ее использованием, правила их осуществления;

• условия обслуживания карточного счета;

• тарифы банка по обслуживанию операций с применением платежной карты, включая любые комиссионные и сборы, которые держатель должен оплатить эмитенту по отдельным видам транзакций;

• процентную ставку, включая метод ее начисления, который может применяться (процентные ставки по кредитам, проценты, которые начисляются на остаток средств на счете и т. п.);

• право клиента на получение выписок о состоянии его карточного счета и условия их получения;

• условия обеспечения сторонами безопасности при пользовании платежной карточного счета;

• порядок представления, сроки и процедуры рассмотрения претензий в случае несогласия клиента с выписками по операциям с карточного счета;

• ответственность банка и клиента за невыполнение своих обязательств по договору.

Кроме того, в соответствии с п. 5.3 Положения № 137 к важным условиям договора следует отнести необходимость указания в договоре порядка и курса осуществления пересчета суммы по операции в валюту карточного счета в случае осуществления расчетов с использованием платежной карты за границей или в Украине в валюте, которая отличается от валюты картсчета.

Ко второму блоку информации, которая эмитентом предоставляется держателю можно отнести предоставление согласно с п. 4.14 Положения № 137 клиентам выписки о движении денежных средств на их счетах по операциям, выполненным с использованием платежных карт клиентами и их доверенными лицами.

На основании полученных выписок, если клиент имеет возражения относительно операций по карточному счету, перечень которых указан в выписке, он имеет право в течение срока, установленного законодательством Украины, обратиться к эмитенту с заявлением о рассмотрении спорного вопроса или в суд. Рассмотрение заявления осуществляется эмитентом в порядке и сроки, определенные правилами платежной системы, условиями договора между клиентом и эмитентом и в соответствии с законодательством Украины.

Кроме того, в соответствии с п. 3.12 главы 3 Правил Национальной системы массовых электронных платежей, утвержденных постановлением Правления Национального банка Украины от 10 декабря 2004 г. № 620[83], держатели платежных карт этой платежной системы даже без получения банковских выписок могут проверить на терминальных устройствах (в частности банкоматах) по журналу платежей информацию о восьми последних выполненных ими операциях платежа (выдачи наличных). Как правило, в Национальной системе массовых электронных платежей получение этой информации держателем платежной карты является бесплатным. Следует отметить, что Рекомендация Евросоюза от 30 июля 1997 г. № 97/489/ЕС «Правовое регулирование платежных карт в Европейском союзе и отдельных европейских стран»[84] (далее — Рекомендация № 97/489/ЕС) предлагает предоставление держателю возможности проверить последние пять операций, выполненных с помощью подобного платежного инструмента, и сумму,

Одним из важных правовых вопросов договора является определение ответственности участников расчетов с использованием платежных карт и распределение рисков в случае несанкционированного списания средств.

Самый сложный случай распределения убытков возникает при причинении убытков, не связанных с нарушением договора, например в случае мошеннических действий третьих лиц.

Пунктами 14.5 и 14.6 ст. 14 Закона и п. 3.15 Положения предусмотрено, что держатель платежной карты обязан использовать ее в соответствии с требованиями законодательства Украины и условий договора, заключенного с эмитентом, и не допускать использования платежной карты лицами, которые не имеют на это права или полномочий, если иное не предусмотрено правилами платежной системы.

Клиент несет предусмотренную договором ответственность за выполнение денежных обязательств по операциям, осуществленным с использованием платежной карты, до времени получения эмитентом заявления клиента или держателя платежной карты о приостановлении осуществления операций с ее применением и постановки карты в стоп-лист. В случае получения такого заявления эмитент должен идентифицировать клиента (держателя платежной карты) и зафиксировать дату и время его обращения на условиях и согласно с процедурами, предусмотренными договором. Порядок и сроки представления заявления и постановки карты в стоп-лист и ее исключения из него устанавливаются правилами платежной системы и указываются в договоре.

В случае потери платежной карты или ее незаконного использования другими лицами клиент или ее держатель должен немедленно сообщить об этом эмитенту. Иначе эмитент не несет ответственности за перевод денежных средств, инициированный с помощью этой платежной карты, до получения такого сообщения, если иное не предусмотрено договором.

При наличии обстоятельств, свидетельствующих о неправомерном использовании платежной карты или ее реквизитов, использовании платежной карты не уполномоченным на это лицом, а также в других случаях, установленных договором, эмитент с целью минимизации рисков держателя карты имеет право принять решение о временной приостановке осуществления операций с использованием этой платежной карты, а также о ее анулировании.

На практике также возникают вопросы, связанные со списанием денежных средств со счета клиента по авторизованным банком операциям до получения заявления о блокировании карты.

В странах Евросоюза в соответствии с Рекомендацией № 97/489/ЕС до момента уведомления эмитента о краже или утере электронного платежного инструмента держатель несет ответственность за убытки, причиненные несанкционированным использованием карты, лишь в сумме, которая не превышает 150 евро. Ограничение по сумме не распространяется на случаи, когда держатель действовал с грубой неосторожностью или мошеннически.

В Украине на уровне законодательства на сегодня такое ограничение ответственности держателя платежной карты пока не установлено.

В соответствии с Положением № 137 физическим лицам, не являющимся субъектами предпринимательской деятельности, эмитент предоставляет личные платежные карты, а юридическим лицам и физическим лицам-предпринимателям — корпоративные платежные карточки.

Открытие карточных счетов осуществляется в соответствии с законодательством Украины. Для открытия карточных счетов клиенты подают банкам документы необходимые для открытия текущих счетов в соответствии с Инструкцией о порядке открытия и использования счетов в национальной и иностранной валюте, утвержденной постановлением Правления Национального банка Украины от 11 декабря 2002 г. № 492[85].

Предоплаченные платежные карты могут эмитироваться банками исключительно для физических лиц.

Эмитент имеет право выпускать предоплаченные платежные карты под их заказ клиентами. Предоплаченная платежная карта может иметь фиксированный номинал, который может быть указан на платежной карте.

Максимальная сумма эмитированной банком предоплаченной платежной карты, денежные средства по которой учитываются на консолидированном карточном счете банке, не может превышать сумму 1000 гривен (150 евро) или ее эквивалент в иностранной валюте.

Эквайринг и операции с применением платежных карточек

В Украине эквайринг осуществляется исключительно юридическими лицами-резидентами, заключившими договор с платежной организацией соответствующей платежной системы.

Клиенты и их доверенные лица применяют платежные карты в соответствии с условиями договора с эмитентом как средство для:

• безналичной оплаты за товары (услуги), в том числе в системах электронной торговли (коммерции);

• перечисления денежных средств со своих карточных счетов на другие собственные счета и на счета других лиц;

• получение наличных в кассах банков, других финансовых учреждений, ТСП и через банкоматы.

Предоплаченные платежные карты применяются их держателями для безналичной оплаты за товары (услуги) и получения наличных.

В пределах Украины перевод денежных средств по операциям, инициированным с применением платежных карт, осуществляется в гривнах. Операции с платежными картами осуществляются с учетом ограничений, установленных Положением № 137 и другими законодательными актами Украины.

Держатели корпоративных платежных карт могут осуществлять операции по безналичной оплате товаров (услуг) и получать наличные в таких случаях:

• получение наличных в гривнах для осуществления расчетов, связанных с производственными (хозяйственными) нуждами, в том числе для оплаты командировочных расходов в пределах Украины, с учетом ограничений, установленных нормативно-правовыми актами Национального банка Украины по вопросам регулирования наличного обращения, а также чистого дохода физическими лицами-предпринимателями;

• осуществление расчетов в безналичной форме в гривнах, связанных с уставной и хозяйственной деятельностью, расходами представительского характера, а также командировочными расходами в пределах Украины;

• получение наличных в иностранной валюте за пределами Украины и в установленном порядке на территории Украины для оплаты командировочных расходов;

• осуществление расчетов в безналичной форме в иностранной валюте за пределами Украины, связанных с командировочными расходами и командировочными расходами представительского характера, а также на оплату эксплуатационных расходов, связанных с содержанием и пребыванием воздушных, морских, автотранспортных средств за пределами Украины, в соответствии с условиями Кодекса торгового мореплавания Украины[86], Воздушного кодекса Украины[87], Конвенции о международной гражданской авиации[88], Международной конвенции о дорожном движении[89] в размерах, установленных для вывоза наличной иностранной валюты нормативно-правовыми актами Национального банка, регулирующими перемещение валюты Украины, иностранной валюты, банковских металлов, платежных документов и платежных карт через таможенную границу Украины.

Корпоративные платежные карты не применяются для выплаты заработной платы, других выплат социального характера, а также для осуществления расчетов по внешнеторговым договорам (контрактами).

Правилами платежной системы могут быть предусмотрены также другие ограничения относительно применения корпоративных платежных карт.

Эмитент обязан временно приостановить осуществление операций с использованием платежной карты, а также принять меры по ее исключению и (или) блокированиию в случае получения заявления непосредственно от клиента или держателя платежной карты о ее утере.

Итоги деятельности банков Украины на рынке платежных карт в 2007 г.

Макроэкономические изменения, произошедшие за последние годы в экономике Украины, положительно повлияли на деятельность банков в 2007 г., содействовали росту активных операций банков, объемов кредитования банками реального сектора экономики, а также повышению уровня капитализации банковской системы Украины.

Отчетный 2007 г. не был революционным для карточной индустрии Украины. На протяжении года скорее подтвердилась тенденция последних лет относительно устойчивого развития всех показателей карточного рынка. Как и в 2006 г. темпы прироста торговой платежной инфраструктуры превысили темпы эмиссии платежных карт. Хоть и не на много, но выросли количество и объемы безналичных платежей в сравнении с получением наличности по карточкам эмитированным украинскими банками и внутригосударственные межбанковские операции.

Эмиссия платежных карт

На протяжении 7–8 лет в Украине были созданы платежные системы, которые, способны просуществовать многие последующие годы без каких либо кардинальных изменений, были заложены основы карточного рынка Украины, которые можно классифицировать следующим образом:

• внутригосударственные платежные системы:

• Национальная система массовых электронных платежей (далее — НСМЭП);

Укркарт;

• локальные одноэмитентные платежные системы (СБОН, ПИБ, МТ-Карт, Металлкарт и др.);

• международные платежные системы:

• MasterCard; Visa;

• другие (Amex, российские платежные системы «Золотая корона» и др.).

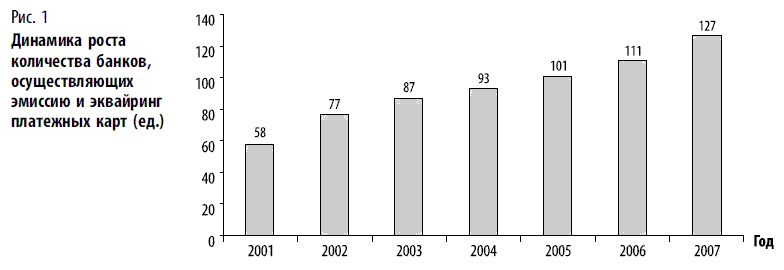

По состоянию на 1 января 2008 г. 127 банков (73 % от общего количества, имеющих банковскую лицензию) являются членами внутригосударственных и международных карточных платежных систем и осуществляют эмиссию и эквайринг платежных карт. В сравнении с 2006 г. в течение 2007 г. 16 новых банков, став членами соответствующих платежных систем, начали выпуск и обслуживание платежных карт. После 2002 г. в прошлом году зафиксирован наибольший показатель прироста банков, начавших свою деятельность в этой сфере, а с 2001 г. их количество увеличилось на 69 учреждений и выросло более чем в 2 раза (рис. 1)[90].

Общее количество клиентов украинских банков, имеющих платежные карты, в течение 2007 г. увеличилось на 6,3 млн (21,4 %) — с 29,4 млн до 35,7 млн. Из них юридических лиц — на 41,4 тыс. (15,1 %) — с 273,3 тыс. до 314,7 тыс., а физических лиц — на 6266,7 тыс. (21,5 %) — с 29 141,2 тыс. до 35 407,9 тыс. На протяжении года доля корпоративных клиентов, имеющих платежные карты составляла 0,9 % от общего количества, а клиентов — физических лиц соответственно — 99,1 %. В сравнении с 2006 г. этот показатель почти не изменился.

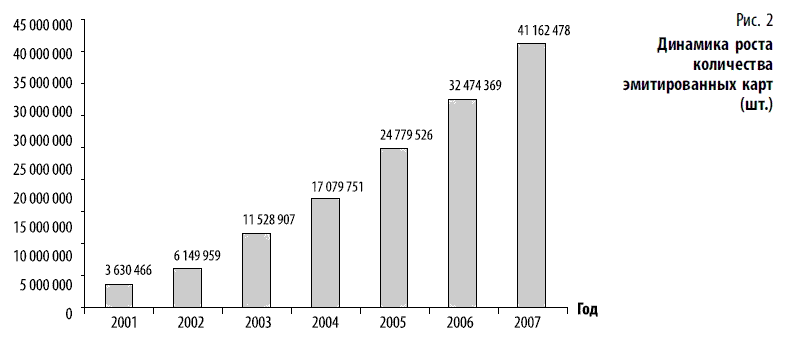

Общее количество платежных карт, эмитированных украинскими банками (по которым была осуществлена хотя бы одна операция на протяжении года), в течение 2007 г. увеличилось на 8,7 млн шт. (27,0 %) — с 32,5 млн шт. до 41,2 млн шт.

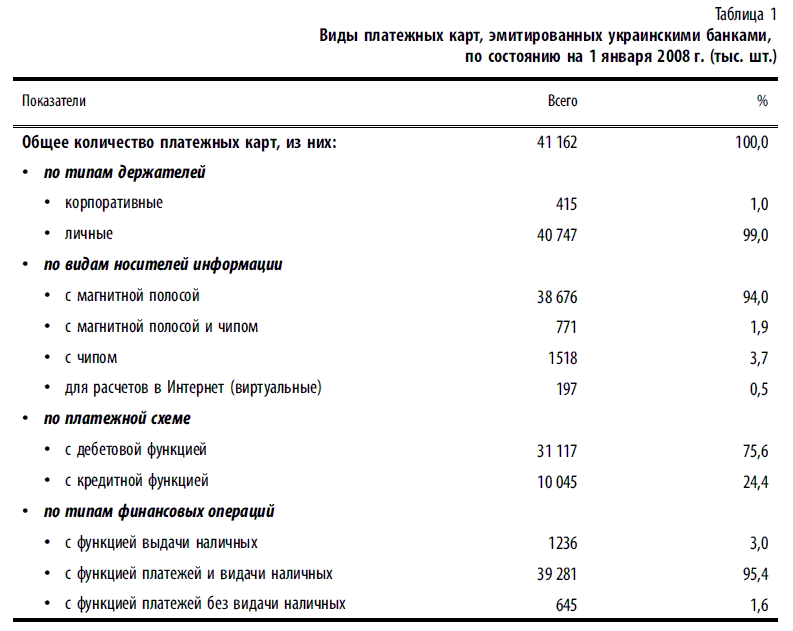

Из общего количества платежных карт (41 162 тыс. шт.) на корпоративные карты приходится около 1,0 % (415 тыс. шт.), а на личные карты 99,0 % (40 747 тыс. шт.). По сравнению с 2006 г. в 2007 г. количество корпоративных платежных карт выросло на 111 тыс. шт. (36,5 %) — с 304 тыс. шт. до 415 тыс. шт. а количество личных платежных карт увеличилось на 8577 (26,7 %) тыс. шт. — с 32 170 тыс. шт. до 40 747 тыс. шт. В сравнении с 2006 г. в течении отчетного года удельный вес корпоративных платежных карт увеличился на 0,1 % — с 0,9 % до 1,0 %, а личных карт соответственно уменьшился на 0,1 % — с 99,1 до 99,0 %.

По состоянию на конец 2007 г. на одно юридическое лицо (предпринимателя) приходилось около 1,3 карт, а на физическое лицо — 1,1 карты.

По видам носителей информации в общем объеме эмитированных банками карт, доминируют карты с магнитной полосой 94 % (38 676 тыс. шт.). На карты с чипом и с магнитной полосой и чипом приходится соответственно свыше 3,7 % (1518 тыс. шт.) и 1,9 % (771 тыс. шт.), а на платежные карты, которые используются для расчетов в сети Интернет — 0,5 % (197 тыс. шт.) (табл. 1).

Карты с чипом в подавляющем большинстве являются картами НСПЭП. Картами с магнитной полосой и чипом являются преимущественно карты международных платежных систем Visa и MasterCard. Банки-члены международных платежных систем давно вынашивали планы внедрения чипа на платежные карты, но для решения этого вопроса были нужны определенное время и значительные материальные и человеческие ресурсы. По состоянию на 1 января 2008 г. выпущено свыше 737 тыс. шт. карт Visa и около 34 тыс. шт. карт MasterCard, которые наряду с магнитной полосой имеют чип. По большей части банки используют традиционные карты с магнитной полосой для реализации массовых зарплатных проектов, тогда как карты премиум-сегмента выпускают с чипом и магнитной полосой. Если сравнить предоставленные банками данные на конец 2007 г. (771 тыс.), с показателями 2006 г. (802 тыс.), то можно сделать вывод, что эмиссия платежных карт Visa и MasterCard с магнитной полосой и чипом в 2007 г. украинскими банками была практически приостановлена.

Данные 2007 г. показывают, что безопасность карточных операций и внедренное международными платежными системами правило перенесения ответственности согласно которому, из двух участников транзакции (эмитента и эквайрера) ответственность за мошенничество несет тот, кто не перешел на чипы, учитывая, что подавляющее большинство операций с использованием карт это операции получения наличных в собственной инфраструктуре банка-эмитента, не являются критическими для миграции на чип для эмитентов. Практика украинских банков подтверждает, что никакие «искусственные» методы воздействия на рынок, не могут привести к его реальному и динамичному развитию, и единственным действенным фактором здесь может быть только выгода для клиента и самого банка.

Поскольку в ценовом плане микропроцессорные карты соревноваться с обычными магнитными не могут и не смогут, то банкам необходимо сосредоточиться на предоставлении разных дополнительных услуг клиенту. Возможность поддержки на карте сразу нескольких приложений приводит не только к повышению функциональности карты, но и к уменьшению удельной стоимости одного приложения. Здесь прежде всего идет речь о таких приложениях, как электронный кошелек, программа лояльности, идентификационных приложениях (в частности для реализации разнообразных правительственных и муниципальных программ на транспорте и в социальной сфере, доступа в помещение и т. п.).

Как пример можно привести пилотный проект «Электронный студенческий билет», который реализуется Министерством образования и науки Украины совместно с Национальным банком Украины на базе государственной информационнопроизводственной системы «Освгга» (в переводе на рус. образование) с использованием технологии НСМЭП. Проектом внедрен многофункциональный электронный студенческий билет единого образца с использованием технологии НСМЭП, который объединяет в себе функции студенческого билета, социального приложения для учета льгот и банковской платежной карты. На начало 2008 г. к участию в проекте привлечено 35 высших учебных заведений, которые территориально охватывают большинство областей Украины, и семь банков, эмитировавших свыше 35 тыс. «Электронных студенческих билетов».

Кроме этого в 2007 г. в НСМЭП под заказ банков были разработаны новые образы карт с приложением «Медицинское страхование» и с бонусными приложениями. Эмиссию таких карт планируется начать уже в 2008 г. Подобный опыт расширения функциональности карты внедрен также рядом банков на чиповых картах международных платежных систем с топливным приложением.

На конец 2007 г. банками было эмитировано 10 045 тыс. карт (24,4 %) с кредитной функцией и 31 117 тыс. шт. (75,6 %) с дебетовой функцией. В течение 2007 г. темпы прироста эмиссии карт с кредитной функцией были значительно большими чем карт с дебетовой функцией, в частности количество карт с кредитной функцией выросло на 3967 тыс. шт. (65 %), а карт с дебетовой функцией на 4721 (18 %). При этом, следует взять во внимание, что по методологии установленной Национальным банком Украины к картам с кредитной функцией банки не должны относить дебетовые карты с возможностью предоставления овердрафта.

В целом в отчетном году украинскими банками эмитировано почти 8688 тыс. шт. платежных карт, что на 993 тыс. шт. больше показателя 2006 г. В то же время темпы роста количества платежных карт, эмитированных украинскими банками, на протяжении года уменьшились на 4 % с 31 до 27 % (рис. 2).

Число эмитированных платежных карт в расчете на душу населения Украины в течении 2007 г. увеличилось на 0,19 шт. и на 1 января 2008 г. составляло около 0,89 шт. (на конец 2006 г. — 0,70 шт.), из них карт с функцией выдачи наличных 0,87 шт. и карт с платежной функцией 0,86 шт.

Для сравнения в странах Европейского союза по данным Европейского центрального банка на конец 2006 г. количество карт с функцией выдачи наличных в среднем на душу населения составляло — 1,35 шт., а карт с платежной функцией 1,38 шт. По этим показателям Украина уже в 2006 г. обогнала Польшу (соответственно на душу населения — 0,60 шт. карт с функцией выдачи наличных и 0,63 шт. карт с платежной функцией), а по данным на конец 2007 г. практически достигла или превысила показатели 2006 г. таких стран как Словакия (0,80 шт. по обоими видам карт), Чешская Республика (0,62 шт. и 0,80 шт.), Венгрия (0,79 шт. и 0,82 шт.) и Латвия (0,90 шт. и 0,89 шт.).

Если в будущем году сохранится такая же динамика прироста платежных карт как и в 2007 г., то уже в конце 2008 г. Украина по количеству эмитированных карт сможет выйти на уровень таких стран как Дания, Греция, Ирландия и Литва.

Инфраструктура приема карт

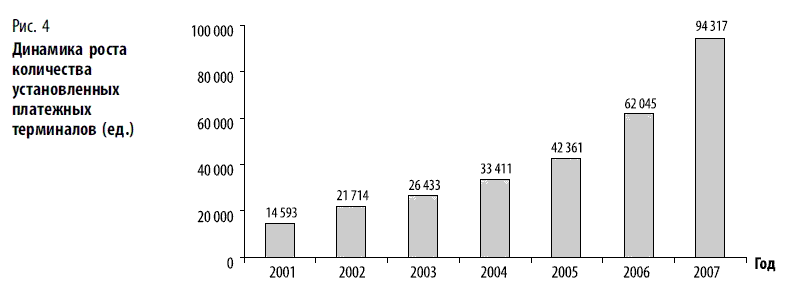

Количество банкоматов, обслуживающих платежные карты, за 2007 г. увеличилось на 6213 ед. (42 %) с 14 718 до 20 931 ед., платежных терминалов — на 32 272 ед. (52 %) — с 62 045 до 94 317 ед., а количество импринтеров — на 15 342 ед.(39 %) — с 39 064 до 54 406 ед.

Как и в 2006 г. темпы прироста торговой платежной инфраструктуры в отчетном году превысили темпы эмиссии платежных карт. В частности, количество установленных платежных терминалов в сфере торговли и услуг выросло на 23 697 ед. (54 %) — с 43 536 до 67 233 ед., тогда как количество эмитированных карт выросло лишь на 27 %.

На такое изменение в приоритетах банков повлияли по меньшей мере два фактора. Первый — это необходимость создания инфраструктуры для потребительского кредитования с использованием платежных карт, прирост которых в 2007 г. составлял 65 % (3967 тыс. шт.). И второй необходимость выполнения ТСП постановления Кабинета Министров Украины, утвержденного 29 марта 2006 г. № 377 «Некоторые вопросы осуществления расчетов за проданные товары (предоставленные услуги) с использованием специальных платежных средств», нормы которого направлены на обеспечение обязательного приема ТСП платежных карт в оплату за проданные товары (предоставленные услуги).

Из общего количества платежных терминалов (94 317 ед.) в 2007 г. для осуществления безналичных платежей в сфере торговли и услуг применялись 67 233 ед. (71 %) торговых терминала, а для выдачи наличных 27 084 ед. (29 %) банковских платежных терминала. В 2007 г. по сравнению с 2006 г. удельный вес торговых терминалов в общем количестве платежных терминалов вырос на 1 % — с 70 до 71 %, по отношению к банковскому оборудованию, которое использовалось для получения наличных.

Из 54 406 импринтеров для безналичных расчетов в 2007 г. использовались 45 447 импринтера (83,5 %), а для выдачи наличных 8959 (16,5 %). В отчетном году по сравнению с 2006 г. удельный вес импринтеров, применяющихся для осуществления безналичных платежей в сфере торговли и услуг, увеличился на 4,9 %, по отношению к импринтерам, использующимся для получения наличных.

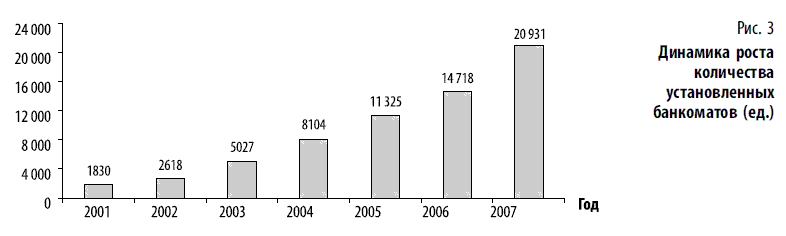

В 2007 г. банки установили 6213 банкоматов, что на 2820 банкоматов больше чем в 2006 г. По количественным показателям в 2007 г. зафиксирован наивысший прирост установленных банкоматов, а в процентном отношении прирост количества банкоматов в сравнении с 2006 г. увеличился на 12 %. (рис. 3).

Число банкоматов в расчете на миллион человек населения Украины на протяжении года увеличилось на 135 ед. и на 1 января 2008 г. составляло 451 ед. (на конец 2006 г. — 316 ед.).

Этот показатель в Украине в 2006 г. был в 2,4 раза меньше, чем в среднем в странах Европейского союза (по данным Европейского центрального банка на конец 2006 г. — 760 ед.). В то же время следует отметить, что уже на конец 2006 г. в Украине было установлено на миллион человек населения больше банкоматов чем в отдельных странах Европейского союза, в частности Польши — 260 ед. и Швеции — 309 ед. По показателям на конец 2007 г. в Украине по сравнению с показателями на конец 2006 некоторых стран Европейского союза было установлено больше банкоматов чем в таких странах как Чешская Республика — 320 ед., Литва — 338 ед., Словакия — 370 ед., Венгрия — 378 ед., Мальта — 385 ед. и Латвия — 416 ед.

Если такая динамика развития банкоматных сетей, которая наблюдалась в Украине в течение последних 3–4 годов сохранится на ближайшие годы, то уже на конец 2010 г. можно ожидать достижения Украиной нынешних среднеевропейских показателей по количеству установленных банкоматов на миллион человек населения.

Если сравнивать количество банкоматов с количеством эмитированных платежных карт, то по состоянию на в 1 января 2008 г. 20 931 ед. установленных в Украине банкоматов обслуживали 41,2 млн эмитированных платежных карт, т. е. в среднем на один банкомат приходилось 1967 карт, что на 239 платежных карт меньше чем в 2006 г. (2206 шт.).

Динамика прироста количества платежных терминалов в 2007 г. как и в 2006 г. продолжала увеличиваться и в сравнении с 2006 г. выросла (на 6 %), с 46 до 52 %. Позитивные тенденции, появившиеся в 2006 г. в развитии терминального оборудования в торгово-сервисной сфере были закреплены и в 2007 г. В частности в 2007 г. динамика роста количества торговых терминалов увеличилась на 0,9 % в сравнении с 2006 г. с 53,5 до 54,4 % и является наивысшей по сравнению с другими сегментами этого рынка.

В 2007 г. по сравнению с предыдущими годами зафиксирован наибольший количественный прирост платежных терминалов — на 32 272 (52 %) с 62 045 до 94 317 (рис. 4).

По состоянию на в 1 января 2008 г. 94 317 ед. установленных в Украине платежные терминалы обслуживали 41,2 млн эмитированных платежных карт, т. е. в среднем на один терминал приходилось 436 карт, что на 87 платежных карт больше чем в 2006 г. (523). По соотношению торговых терминалов (67 233 од.) к картам с платежной функцией (общее количество на конец 2007 г. составляло почти 40 млн шт.) этот показатель является значительно ниже — 594 карты на один торговый терминал.

Число платежных терминалов в расчете на миллион человек населения Украины на протяжении года увеличилось на 704 ед. и на 1 января 2008 г. составляло 2034 ед. Этот показатель в Украине значительно меньше, чем в среднем в странах Европейского союза (по данным Европейского центрального банка на конец 2006 г. — 15 356 ед.). Приведенные показатели свидетельствуют о том, что несмотря на значительный прирост терминального оборудования, который был зафиксирован в отчетном году, инфраструктура приема платежных карт, в частности в торговле и сфере услуг, остается в Украине недостаточно развитой. Неразвитость инфраструктуры в свою очередь негативно влияет на показатели безналичных платежей с использованием платежных карт, эмитированных украинскими банками. Одной из причин неразвитой инфраструктуры безналичных расчетов с использованием платежных карт является недостаточная развитая в Украине по сравнению с другими европейскими странами «цивилизованная» инфраструктура торговли и сферы услуг. На сегодня в Украине существует достаточно большой сектор торговли, в частности рынки, которые практически не охвачены инфраструктурой для безналичных расчетов и где расчеты преимущественно осуществляются наличными.

Использование платежных карт

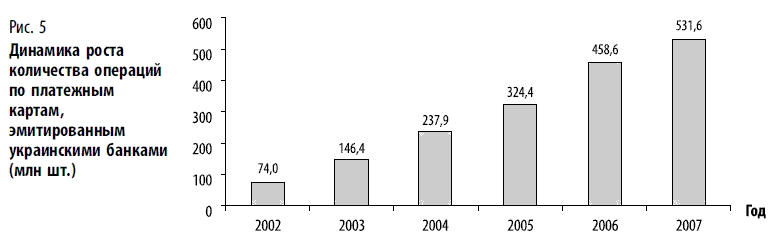

В сравнении с 2006 г. количество операций с применением платежных карт, эмитированных украинскими банками, в 2007 г. увеличилось на 73,0 млн (15.9 %) и составило свыше 531,6 млн, при этом сумма операций выросла более чем на 72 млрд грн.[91] (47,5 %) и составила свыше 225,1 млрд грн.

По платежными картам всех функционирующих в Украине платежных систем в течение 2007 г. в среднем ежемесячно осуществлялось свыше 44,3 млн операций (на 6,1 млн операций больше чем в 2006 г.), а среднемесячный оборот составлял почти 18 760,1 млн грн., что на 6039,6 млн грн. больше чем в 2006 г.

В течение 2007 г. подавляющее большинство операций с использованием платежных карт, эмитированных украинскими банками, выполняли физические лица — 98,4 % (523,1 млн шт.) от общего количества операций, тогда как юридические лица — только 1,6 % (8,5 млн шт.). В сравнении с 2006 г. доля операций с использованием платежных карт юридических лиц в течение 2007 г. выросла на 0,3 % — с 1,3 до 1,6 %, а физических лиц — соответственно уменьшилась на 0,3 % — с 98,7 до 98,4 %.

Вместе с тем, по объемам операций это соотношение несколько меньше. Физические лица выполнили в прошлом году операций с использованием платежных карт, эмитированных украинскими банками, на сумму 207 353,0 млн грн. (92,1 %), а юридические лица — 17 767,6 млн грн. (7,9 %). Доля операций с использованием платежных карт юридических лиц в течение 2007 г. по сравнению с 2006 г. выросла на 0,5 % — с 7,4 до 7,9 %, а физических лиц — соответственно уменьшилась на 0,5 % — с 92,6 до 92,1 %.

За последние 5 лет количество операций с использованием платежных карт, эмитированных украинскими банками, увеличились больше чем в 7 раз. В среднем прирост за этим показателем составлял от 70 до 90 млн операций за год и только в 2006 г. он выше (134,2 млн). Динамика роста по годам количества операций с использованием платежных карт, эмитированных украинскими банками показана на рис. 5.

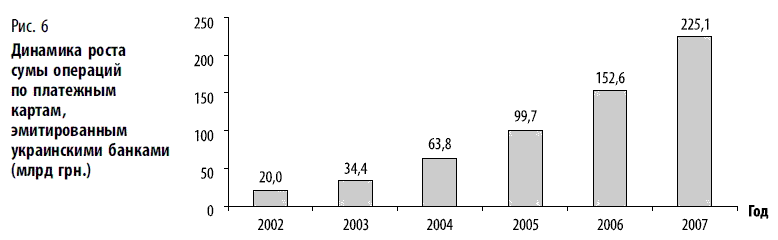

За последние 5 лет обороты с использованием платежных карт, эмитированных украинскими банками, увеличились больше чем в 10 раз, а по сравнению с предыдущими годами в 2007 г. зафиксирован их наибольший прирост — 72 млрд грн. (рис. 6).

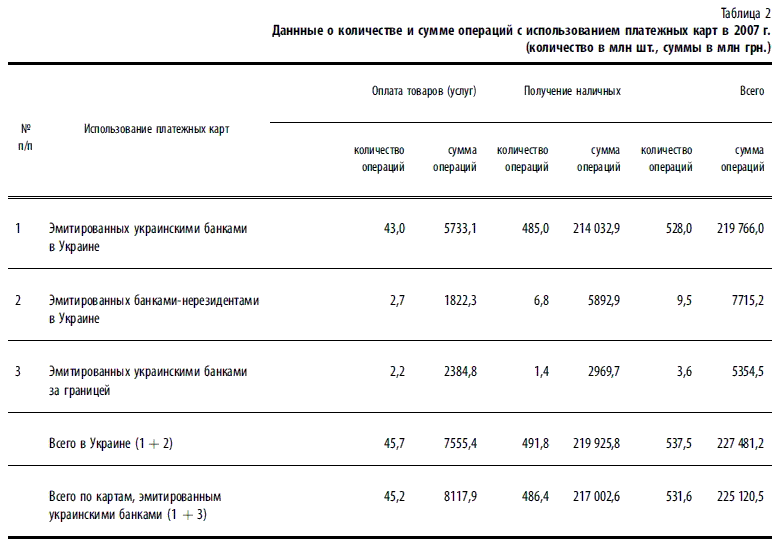

В прошлом году в Украине осуществлено свыше 537,5 млн операций с использованием платежных карт на сумму 227 481,2 млн грн. Из них 528,0 млн внутриукраинских операций по платежным картам, эмитированным украинскими банками, осуществлено на сумму 219 766,0 млн грн. и 9,5 млн операций по картам, выпущенным банками-нерезидентами, на сумму 7715,2 млн грн.

За пределами Украины держатели платежных карт украинских банков осуществили свыше 3,6 млн операций на сумму 5354,5 млн грн. (табл. 2).

Сравнивая объемы операций, которые были осуществлены в 2007 г. по платежным картам, эмитированным украинскими банками за границей (5354,5 млн грн.), с объемами операций по платежным картам, эмитированными банками-нерезидентами в Украине (7715,2 млн грн.) можно отметить наличие позитивного сальдо по карточным трансграничными операциями в размере 2360,7 млн грн. в пользу Украины. В сравнении с 2006 г. в отчетном году это позитивное сальдо увеличилось на 2013,3 млн грн.

Соотношение количества безналичных и наличных операций по картам, эмитированным украинскими банками, в 2007 г. составляло соответственно 8,5 к 91,5 %. В сравнении с 2006 г. удельный вес безналичных операций увеличился на 1,7 % (с 6,8 до 8,5 %).

Соотношение суммы безналичных и наличных операций по картам, эмитированным украинскими банками, в 2007 г. составляло соответственно 3,6 к 94,4 %. В сравнении с 2006 г. удельный вес объемов безналичных операций увеличился на 0,3 % (с 3,3 до 3,6 %).

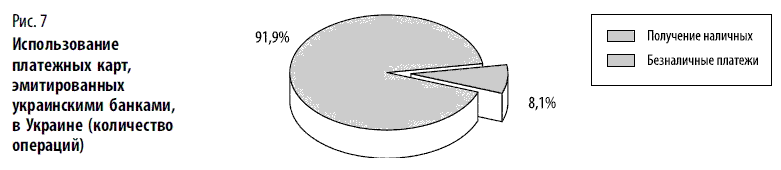

Держатели платежных карт украинских банков на территории Украины использовали их в основном для получения наличных. В 2007 г. на эти операции в Украине приходилось 91,9 % (485,0 млн шт.) от общего количества внутригосударственных операций, что составляло 97,3 % (214 032,9 млн грн.) от общего оборота в Украине по платежным картам, эмитированным украинскими банками. Соответственно на безналичные операции приходилось 8,1 % (43,0 млн шт.), а их удельный вес в суммарном обороте по таким операциям составлял 91,9 % (5733,1 млн грн.) (рис. 7).

В сравнении с 2006 г. удельный вес безналичных операций в Украине по их количеству по платежным картам, эмитированными украинскими банками, в 2007 г. вырос на 1,7 п. (с 6,4 до 8,1 %), а по сумме операций — на 0,4 п. (с 2,2 до 2,6 %).

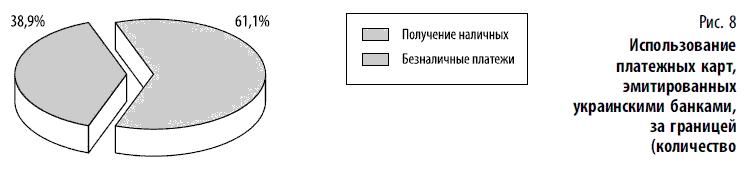

Держатели платежных карт украинских банков за границей в отчетном году как и в 2006 г. осуществляли значительно больше безналичных платежей чем получали наличные (в соотношении 61,1 к 38.9 % по количеству операций) (рис. 8), хотя по сумме операций безналичные платежи составляли немного меньший процент — соответственно 44,5 к 55,5 %.

В сравнении с 2006 г. удельный вес безналичных операций за границей по их количеству по платежным картам, эмитированным украинскими банками, в 2007 г. вырос на 1,8 п. (с 59,3 до 61,1 %), а по сумме операций — на 3,6 п. (с 40,9 до 44,5 %).

По итогам 2007 г. в структуре безналичных расчетов по платежными картам, эмитированным украинскими банками, такие расчеты за пределами Украины составляли почти 29,4 % (2384,8 млн грн.), а безналичные расчеты в Украине 70,6 % (5733,1 млн грн.). То есть безналичный оборот по картам, эмитированными украинскими банками, за границей составляет почти треть от всей суммы платежей, однако по сравнению с 2006 г. процент безналичных расчетов за границей уменьшился на 5,6 % (с 35,0 до 29,4 %), а процент безналичных платежей в Украине соответственно увеличился на 5,6 п. (с 65,0 до 70,6 %).

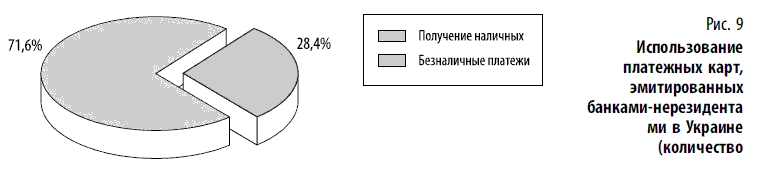

По картам, эмитированным банками-нерезидентами, которые использовались в Украине в 2007 г., также зафиксированны достаточно высокие показатели безналичных операций свыше 28,4 % от количества всех операций (на операции получения наличных соответственно — 71,5 %) (рис. 9), что больше чем в 3,5 раза превышает этот показатель по картам, эмитированным украинскими банками (8,1 %).

По сумме операций по картам, эмитированным банками-нерезидентами, которые использовались в Украине в 2007 г., безналичные платежи составляют соответственно 23,6 к 76,4 % операций по получению наличных.

В сравнении с 2006 г. удельный вес безналичных операций по картам, эмитированным банками-нерезидентами, которые использовались в Украине в 2007 г., по их количеству вырос на 2,5 % (с 25,9 до 28,4 %), а по сумме операций — уменьшился почти на 1,0 % (с 23,7 до 23,6 %).

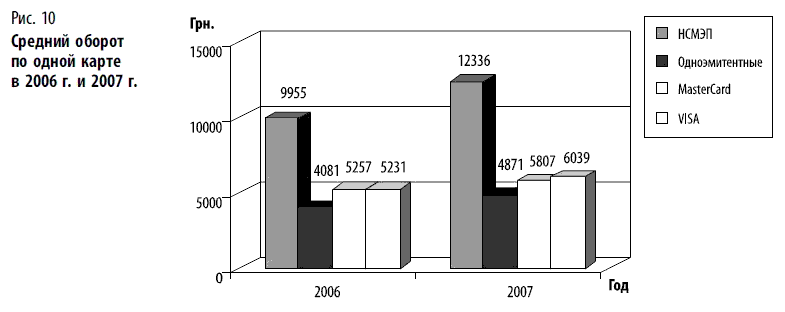

Средний оборот по одной платежной карте, исходя из среднего на протяжении года количества функционирующих в Украине карт в целом по всем платежным системам (36 818 тыс. шт.), в течении 2007 г. вырос по сравнению с 2006 г. на 782 грн. (15 %) и составлял 6114 грн., а средняя сумма одной операции равнялась 423 грн., что почти на 90 грн. (27 %) больше, чем в 2006 г.

Наивысший показатель среди платежных систем, которые сравниваются, по среднегодовому обороту по одной карте в 2007 г. имела НСМЭП — 12 336 грн., у которой прирост в сравнении с 2006 г. составил 24 % (2381 грн.).

Значительно более низкий среднегодовой оборот по одной карте в 2007 г. был зафиксирован у международных платежных систем MasterCard (5807 грн.) и Visa (6039 грн.), а также у группы внутригосударственных одноэмитентных систем (4871 грн.) (рис. 10).

У этих платежных систем в 2007 г. по сравнению с 2006 г. также был зафиксирован прирост по среднегодовому обороту по одной карте, в частности у MasterCard на 10,0 % (550 грн.) и у VISA на 15 % (808 грн.), а также у группы внутригосударственных одноэмитентных систем на 19 % (790 грн.).

Наибольшая средняя сумма одной операции по платежным картам, эмитированным украинскими банками, в 2007 г. была у НСМЭП — 707 грн., что на 172 грн. (32 %) больше, чем в 2006 году. Среди международных платежных систем по этому показателю, так же как и по среднегодовому обороту по одной карте, определенное преимущество имеет платежная система Visa. Средняя сумма одной операции по карте MasterCard в 2007 г. составляла 382 грн., что на 21 грн. (6 %) больше, чем в 2006 году, а по карте Visa — 430 грн., что на 129 грн. (43 %) больше показателя 2006 г. У группы внутригосударственных одноэмитентных платежных систем этот показатель по сравнению с 2006 годом за прошлый год составил — 377 грн., а прирост соответственно — 52 грн. (16 %) (табл. 3).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Краткий экскурс в историю платежных пластиковых карт

Краткий экскурс в историю платежных пластиковых карт Символической точкой отсчета в мировой истории пластиковых карт принято считать встречу внука основателя одного из крупнейших американских универмагов Альфреда Блумингдейла, главы небольшой финансовой компании

Тенденции и перспективы развития российского рынка платежных карт[11]

Тенденции и перспективы развития российского рынка платежных карт[11] В линейке платежных инструментов, используемых на рынке розничных платежей, наиболее востребованными являются платежные карты (рис. 1). Во многом, благодаря универсальности платежной карты, адекватно

Обзор рынка платежных карт стран Центральной и Восточной Европы

Обзор рынка платежных карт стран Центральной и Восточной Европы Британская компания Retail Banking Research опубликовала результаты последнего исследования «Платежные Карты Центральной и Восточной Европы 2008»[13]. По сравнению с предыдущим исследованием, опубликованным в 2006 г.,

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» История вопросаВ соответствии с целым рядом документов программного характера (Стратегией развития платежной

Антимонопольное регулирование платежных систем

Антимонопольное регулирование платежных систем Антимонопольное регулирование деятельности платежных систем в Российской Федерации осуществляется в соответствии с Федеральным законом от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции»[77] (в ред. Федерального закона от 1

Правовое регулирование платежных карт в США

Правовое регулирование платежных карт в США Отличительной особенностью системы правового регулирования платежных карт в США является построение сложного и многостороннего механизма защиты прав потребителей, включающего процедуры раскрытия информации со стороны

Правовое регулирование платежных карт в Европейском союзе и отдельных европейских странах

Правовое регулирование платежных карт в Европейском союзе и отдельных европейских странах Одним из первых документов в этой области является Рекомендация 87/598/EEC Комиссии ЕС от 8 декабря 1987 г. о Европейском кодексе поведения при совершении электронных платежей

Оборудование для обслуживания платежных карт

Оборудование для обслуживания платежных карт Терминалы, банкоматы, ПИН-пады являются фронтофисными устройствами для обслуживания банковских карт, которые устанавливаются в торгово-сервисных предприятиях (объединенных в эквайринговые сети платежных систем) и в пункты

Глава 3 Регулирование деятельности трансграничных (международных) платежных и расчетных систем

Глава 3 Регулирование деятельности трансграничных (международных) платежных и расчетных систем 3.1. Понятие, источники и общие принципы регулированияВ соответствии с принятой международной терминологией [37] платежные системы предназначены для осуществления

1.16. Организация в банке эмиссии расчетных карт международных платежных систем

1.16. Организация в банке эмиссии расчетных карт международных платежных систем В рамках настоящей раздела мы представим основные рекомендации по организации в банке программы эмиссии расчетных карт международных платежных систем MasterCard International, VISA International и Diners Club

ОПРЕДЕЛЕНИЕ ПОДЛИННОСТИ ПЛАТЕЖНЫХ КАРТ

ОПРЕДЕЛЕНИЕ ПОДЛИННОСТИ ПЛАТЕЖНЫХ КАРТ В рамках настоящего раздела будут описаны основные признаки определения подлинности карт следующих платежных систем:• VISA International;• MasterCard WorldWide;• American Express;• Diners Club International.Все банковские карты имеют стандартный размер 86 х 54 мм

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П Зарегистрировано в Минюсте РФ 25 марта 2005 г. № 6431ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 24 декабря 2004 г. № 266-11 ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И

Оплата с применением платежных карт

Оплата с применением платежных карт В законодательстве нет определения понятия «платежная карта». В Типовых правилах эксплуатации ККМ содержится упрощенное описание расчетов, осуществляемых посредством кредитных карточек. Кредитная карточка – пластиковый

2. Порядок применения бланка строгой отчетности «Туристская путевка» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт

2. Порядок применения бланка строгой отчетности «Туристская путевка» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт Согласно п. 25 и 26 Положения о бланках строгой отчетности, в случае применения туристской путевки наличные