Направления развития карточных программ и их реализация[23]

Направления развития карточных программ и их реализация[23]

Как современный автомобиль собран из узлов и агрегатов, в свою очередь изготовленных из стандартизованных деталей, так и карточная программа любого банка состоит из типовых продуктов платежной системы, дополненных иными банковскими услугами и сращенных между собой технологией и методологией. Базируясь на знаниях об особенностях каждого продукта платежной системы, комбинаторикой оных возможно реализовать карточную программу любой сложности.

Отличия в используемой терминологии и определениях ЦБ РФ и международными платежными системами

Прежде чем пытаться разобраться в многообразии видов платежных банковских карт, продуктов и услуг на их основе, хотелось бы акцентировать внимание на одном основополагающим тезисе, определяющие первичный «половой» признак этой разношерстной группы «пластиковых». Итак, карта — это средство доступа к счету.

Пункт 1.4 Положения ЦБ РФ № 266-П трактует определение банковской платежной карты как инструмента безналичных расчетов, предназначенного для совершения физическими лицами, в том числе уполномоченными юридическими лицами, операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством Российской Федерации и договором с эмитентом. Однако суть определения достаточно выразить этими тремя словами, или, образно, меткой фразой Остапа Бендера про «ключи от квартиры, где деньги лежат». Название карточного продукта, принадлежность к той или иной платежной системе, форма и размер пластика вторичны, и не имеют принципиального значения для выполнения основной функции карты как платежного инструмента, но накладывают определенные ограничения на функционал, или наоборот, расширяют его. Примером таких ограничений служит использование карты в рамках одной платежной системы, проведение операций с обязательной авторизацией, чтением магнитной полосы и т. д. Дополнительные возможности продуктов будут детально рассмотрены ниже.

В соответствии с Положением ЦБ РФ № 266-П банковские платежные карты делятся на расчетные, кредитные и предоплаченные, что обусловлено правилами бухгалтеского учета операций по каждому типу карт; в свою очередь карты выпускаются для физических и юридических лиц. Международные платежные системы классифицируют платежные карты внешне сходным образом (если судить по названиям), но по сути иначе, об этом необходимо помнить, соотнося терминологию, принятую в международных платежных системах с нормативными документами регулирующих органов Российской Федерации. В зависимости от схемы расчетов, применяемой к карте, в классификации, используемой платежными системами, выделяют следующие типы карт.

Расчетная карта (charge card) — платежная карта, держателю которой каждый учетный период выставляется единый счет для оплаты всей суммы расходов в течение этого периода; в отличие от дебетовых карт, операции по счету (дебетование счета) держателя расчетной карты производится не после совершения каждой транзакции, а по истечении учетного периода; в отличие от кредитных карт держателю расчетной карты не устанавливаются конкретные лимиты расходования средств, в течение учетного периода держатель может допустить перерасход имеющихся на его счету средств; при условии своевременной уплаты задолженности процент (штраф) за овердрафт по таким картам не взимается.

Кредитная карта (credit card) — платежная карта, дающая держателю право осуществлять покупки товаров (услуг) и получать кассовые авансы в кредит — на условиях и в пределах, оговоренных в кредитном соглашении с эмитентом; для держателя кредитной карты эмитент обязательно устанавливает общий кредитный лимит и, как правило, также раздельные лимиты на покупки товаров (услуг) и на получение кассовых авансов; кредитные карты, также как и расчетные, предполагают выставление единого счета держателю по истечении учетного периода; дебетование счета происходит также один раз в течение учетного периода; однако в отличие от расчетных карт расходы держателей кредитных карт не могут превышать определенной суммы (кредитного лимита), и кроме того, держатели кредитных карт не обязаны полностью оплачивать текущие расходы по истечении учетного периода; в кредитном соглашении между эмитентом и держателем кредитной карты устанавливается минимальный размер погашения кредита по истечении учетного периода, с оставшейся суммы задолженности эмитент взимает с держателя проценты; различают кредитные карты с невозобновляемым кредитом (non-revolving credit) и с автоматически возобновляемым кредитом (revolving credit).

Дебетовая карта (debit card) — платежная карта все операции по которой дебетуются со счета держателя карты; данная карта не несет никаких рисков ни для платежной системы, ни для ее участников, так как каждая операция по ней производится только с авторизационным запросом и обязательным получением кода авторизации; различают дебетовые карты с прямым (непосредственным) дебетованием счета (direct debit card) и с отсроченным платежом (deferred debit card).

Предоплаченные карты (prepaid card) — предварительно оплачиваемая карта. Термин относится к целому ряду дебетовых карт (с магнитной полосой, микросхемой памяти, с микропроцессором), используемых для расчетов за товары (услуги) в пределах предварительно уплаченной суммы. Общими признаками предварительно оплаченных карт являются: загруженная на карты «ценность», немедленное дебетование «ценности» на карте в момент оплаты за товары (услуги); небольшая величина «ценности»; подразделяются на два больших типа в зависимости от характера загруженной на них «ценности»: карты — электронные кошельки (electronic purse, electronic cash), содержащие электронные деньги, и карты, в которых загружаются «единицы услуги» (например, число поездок на общественном транспорте, число минут в телефонных предоплаченных картах, число «очков» в картах лояльности и т. п.)… карты-электронные кошельки предназначены для покупки широкого набора товаров/услуг в предприятиях торговли (услуг); карты с загруженными «единицами» используются для оплаты одного-двух видов услуг или покупок в пределах одной торговой компании-эмитента; карты электронные кошельки, как првило, относятся к категор ии пополняемых карт (reloadable card), карты с «единицами» — к разовым или «неперегружаемым» картам (disposable card (stored value card)).

Описание карточных продуктов международных платежных систем

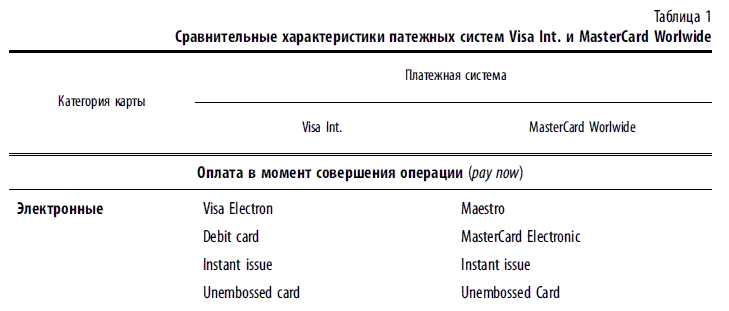

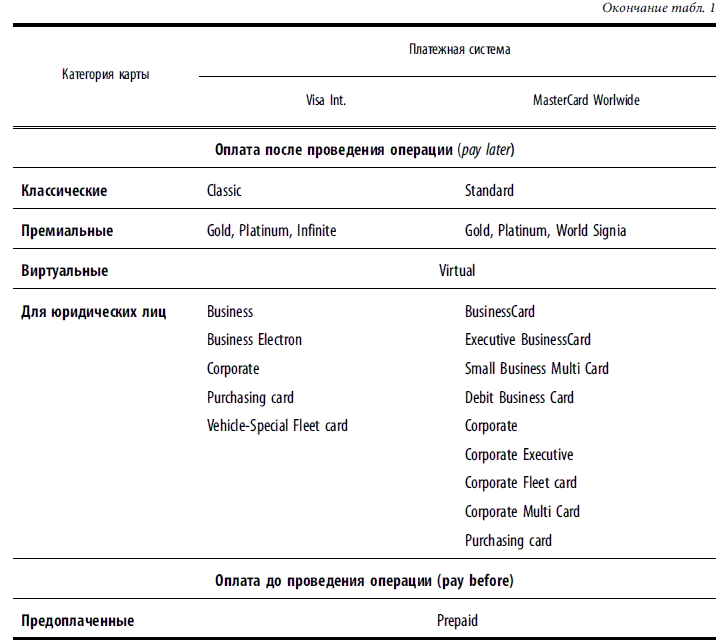

Наиболее популярные в мире платежные системы Visa и MasterCard доминируют и на российском рынке банковских услуг, потеснив немногочисленные национальные проекты и наращивая год от г. количественные и качественные показатели своего присутствия. Поэтому имеет смысл акцентировать внимание на описании карточных продуктов именно этих международных платежных систем, как наиболее вероятных кандидатах для реализации карточных программ. Здесь необходимо отметить, что российские платежные системы «велосипеда» не изобретали, копировали технологии и правила международных платежных систем, унаследовали продуктовую линейку и даже переняли стандарты дизайна. Национальные платежные системы СБЕРКАРТ и Золотая Корона с начала своей деятельности дальновидно сделали ставку на выпуск микропроцессорных карт, но на этом принципиальные отличия заканчиваются. Таким образом, предметно разобравшись в правилах выпуска и обслуживания карт Visa и MasterCard, можно уверенно применять полученный опыт в работе с любой платежной системой (табл. 1).

Карточные продукты обеих платежных систем строго сегментированы для наиболее полного охвата аудитории пользователей. Порядок сегментации продуктового ряда у Visa Int. принципиально схож с порядком в MasterCard WorldWide, что позволяет не описывать каждый продукт каждой платежной системы в отдельности, а объединить их по категориям и подробнее остановиться на особенностях. В связи с наличием в продуктовой линейке платежных систем ряда специфических карт, не представленных в настоящее время на российском развивающимся рынке, рассмотрим только востребованные и перспективные карточные продукты.

Электронные карты

Visa Electron, Maestro — общедоступные, кредитные или дебетовые карты для использования только в электронных устройствах (банкоматы и POS-терминалы) с чтением магнитной полосы (чипа) и проведением обязательной авторизации операции в режиме реального времени. По картам Maestro можно получить наличные в международной системе банкоматов Cirrus/Maestro и банкоматах европейской системы EuroCheque. Получение наличных в пунктах выдачи наличных банков или оплата покупки в торговых точках, производится с использованием POS-терминалов с обязательным вводом ПИН-кода.

Карты Visa Electron предназначены для выдачи наличных в банкоматах и пунктах выдачи наличных (далее — ПВН), оплаты покупок и услуг через POS-терминалы. Логотип Plus на карте Visa позволяет использовать карту в банкоматах системы Plus.

Карта Maestro может быть не эмбоссирована. По карте невозможно проведение транзакций в сети Интернет и МО/ТО операций.

В отличие от Maestro карта Visa Electron строго не эмбоссирована, по ней возможна stand-in авторизация.

Электронные карты позиционируются для распространения клиентам с ограниченной или нулевой кредитной историей или не имеющим опыта использования карты. В силу своей универсальности и удобства данные карты предлагаются самому широкому кругу пользователей всех возрастов и социального положения для совершения ежедневных платежей и снятия наличных.

Для банка электронные карты являются самым дешевым и безрисковым продуктом для реализации массовых розничных и зарплатных проектов, предложением клиентам «с улицы».

Для держателя основным преимуществом использования электронной карты является безопасность проведения операций (минимальные риски мошенничества со стороны третьих лиц в случае утери (кражи) карты) и низкая стоимость годового обслуживания.

Карты моментального выпуска Instant Issue — электронные карты без персонализации фамилии владельца на лицевой стороне карты. Обладают всеми функциональными возможностями электронной карты и преимуществом моментальной выдачи карты клиенту при его обращении в банк. Для идентификации держателя карты при совершении оплаты товаров (работ, услуг) или снятия наличных в ПВН используется подпись держателя на полосе для подписи на карте или ПИН-код для продукта Maestro Instant Issue.

Оперативный запас заранее персонализированных Instant Issue карт может храниться в отделении (дополнительном офисе) банка, что особенно удобно для банков с широкой региональной филиальной сетью. Карточный счет открывается и персонифицируется клиентскими данными непосредственно в момент активации карты.

Возможность моментального предоставления карты может быть использована для выдачи экспресс-кредитов непосредственно в торговой точке или ПВН банка, страховыми компаниями для организации выплаты по страховому случаю с зачислением на карту, распространения выпущенных совместно с организациями дисконтных карт и карт лояльности (co-brand и affinity card), для выезжающих за границу туристов, не желающих перевозить крупные суммы наличными деньгами.

MasterCard Electronic — кредитные электронные карты начального уровня. Защищены от несанкционированного использования рядом особенностей: по картам проводится обязательная авторизация операций в режиме реального времени, установлен нулевой порог авторизации (floor-limit), исключена возможность stand-in авторизации. По карте невозможно провести операцию оплаты в сети Интернет и МО/ТО операции.

Карты MasterCard Electronic позиционируются в качестве безрисковых кредитных карт для пользователя, использующего свою карту только для оплаты товаров и услуг в предприятиях, оснащенных POS-терминалами или снятия наличных в банкоматах и ПВН.

Продукт разработан специально для «развивающихся рынков» и нацелен для реализации программ розничного кредитования клиентов в рамках индивидуальных лимитов. При непогашении кредита клиентом в срок блокировка карты в базе данных банка гарантирует невозможность дальнейшего пользования денежными средствами с карточного счета. Карту можно использовать как «первую кредитную карту» для наработки кредитной истории и получении в дальнейшем клиентом полноценной кредитной карты классической или премиальной категории.

Классические карты

Не эмбоссированные карты (unembossed card) — неэмбоссированные кредитные или дебетовые карты с ограниченным функционалом. Неэмбоссированные карты исключают возможность проведения голосовой авторизации при оформлении покупки или получении наличных в ПВН. Наряду с этим, сохраняется возможность оплаты услуг в Интернете и МО/ТО операции. Позиционируются аналогично продукту MasterCard Electronic, но в отличие от него могут быть выпущены на основе банковских идентификационных номеров существующих классических продуктов.

Visa Classic, MasterCard Standard — эмбоссированные кредитные или дебетовые карты с возможностями проведения операций с голосовой авторизацией, stand-in авторизации, операций оплаты в сети Интернет и МО/ТО операций, подлимитных операций. Позиционируются как универсальный платежный инструмент для клиентов с постоянным доходом или для заемщиков с положительной кредитной историей.

Премиальные карты

Премиальные карты — элитные кредитные карты категории Gold, Platinum и выше: Visa Infinite и MasterCard World Signia. Помимо основной платежной функции предоставляют держателю широкий ряд дополнительных сервисов, регламентированных требованиями и правилами платежных систем.

Платежные системы определяют для банков-эмитентов премиальных карт минимальный перечень дополнительных сервисов, свойственных каждому продукту в линейке платежной системы. Этот перечень становится шире с ростом категории карты, а банк в свою очередь может добавить к этому перечню собственные услуги и предложения.

Минимальный набор функциональных дополнительных сервисов для карты Gold следующий:

• кредитный лимит от 5 тыс. долл. США или евро в месяц;

• экстренная замена карты, выдача наличных и блокировка в случае утери (кражи) карты;

• служба страховой медицинской и юридической помощи;

• служба содействия в организации поездок и путешествий;

• специальные предложения держателям карт Gold, включающие в себя скидки и специальные условия обслуживания, как в России, так и за рубежом (MasterCard Premium Collection, Visa World Best Offers);

• возможность stand-in авторизации.

Для продукта Platinum это:

• кредитный лимит от 5-10 тыс. долл. США или евро в месяц;

• экстренная замена карты, выдача наличных и блокировка в случае утери (кражи) карты;

• служба страховой медицинской и юридической помощи на лучших условиях, чем для держателей Gold;

• служба содействия в организации поездок и путешествий на лучших условиях, чем для держателей Gold;

• специальные предложения только для держателей карт Platinum, включающие в себя скидки и специальные условия обслуживания, как в России, так и за рубежом в дополнение к предложениям для карт Gold;

• служба клиентской поддержки;

• возможность stand-in авторизации на сумму, большую, чем по карте Gold.

У продуктов Visa Infinite и MasterCard World Signia набор услуг еще больше расширяется в количественном отношении и растет в качественном:

• кредитный лимит от 20 тыс. долл. США;

• экстренная, в течение 24 часов замена карты, выдача наличных и блокировка в случае утери (кражи) карты;

• служба страховой медицинской и юридической помощи на лучших условиях, чем для держателей Platinum;

• страхование жизни и здоровья в поездках;

• консьерж сервис (услуги по организации поездок, мероприятий, заказ билетов на все виды транспорта, бронирование номеров гостиниц, аренду автомобилей, языковой перевод, доставку подарков, цветов, сообщений по звонку и т. п.);

• эксклюзивные предложения и специальные условия обслуживания по всему миру;

• заказ билетов на мероприятия и организация досуга;

• возможность stand-in авторизации на сумму, большую, чем по карте Platinum;

• многое другое, индивидуальное для платежной системы, региона и банка-эмитента.

В добавление к перечисленным минимальным требованиям каждая платежная система предлагает ряд услуг, разработанных ею с привлечением международных компаний-партнеров, известных своей деятельностью на рынке туризма, страхования и иных услуг для путешественников. Наибольший интерес вызывает пакет услуг, предлагаемый платежными системами для своих продуктов высшей категории, поскольку он максимально вобрал в себя всё лучшее из предложений в данной области. Перечислим лишь отличительные черты каждого продукта, сверх минимального «набора».

Visa наделяет свою самую привилегированную карту Visa Infinite следующим «фирменным» сервисом:

• purchase protection — защита покупки, возмещение средств в случае кражи или повреждения (в силу оговоренных причин) покупок, оплаченных с помощью карты Visa Infinite. Держатель карты получает компенсацию в случае повреждения, потери или кражи покупки в период до 90 дней с момента ее приобретения;

• extended warranty — продление срока гарантии на товар, оплаченный по карте Visa Infinite до 24 месяцев. Продление гарантийного срока означает, что товары, которые приобрел клиент с помощью своей карты Visa Infinite, автоматически получают удвоенный срок гарантии в дополнение к гарантии производителя или продавца по широкому спектру товаров, главным образом бытовых электроприборов;

• ticket exchange — заказ билетов на мероприятия. Обратившись к данной услуге, клиент сможет заказать билет на любое интересующее его мероприятие, например билет в театр, на концерт, спортивное состязание и т. п.;

• специальный интернет-сайт с информацией для держателей карт Visa Infinite с контактами Справочно-информационной службы Visa, службы телефонных консультаций по дополнительным услугам и специальным предложениям, по дополнительным услугам для держателей карт региона CEMEA, по правилам и условиям страхования и проч.;

• специальный Интернет-сайт с информацией для путешествующих на портале Weissmann Online. Ресурс предоставляет объективную и актуальную информацию и отзывы для путешественников: включает более 470 туристических направлений по всему миру, содержит информацию по странам, городам, регионам и областям. Дает возможность держателю карты всесторонне изучить место пребывания за счет доступа к полезной и интересной информации для туристов и деловых людей.

Платежная система MasterCard предлагает держателям эксклюзивных карт MasterCard World Signia, помимо паритетных с Visa услуг, без дополнительной платы воспользоваться программой Priority Рass, обеспечивающей доступ в залы первого класса аэропортов во всем мире. Priority Рass крупнейшая в мире независимая программа по предоставлению права пользования более чем 500 VIP-залами аэропортов в 275 городах 90 стран. Право пользования VIP-залом не зависит от того, какой авиакомпанией совершается перелет, класса билета и участия в каких-либо программах авиакомпаний, его можно использовать при деловых и личных поездках. Держатель карты может провести с собой в VIP-зал клиентов, коллег, друзей, членов семьи.

Особняком стоят предложения компаний American Express и Diners Club Int. Сервис, предоставляемый владельцам этих карт, обеспечивается самими компаниями или их дочерними структурами, является неотъемлемой и первостепенной частью функционала карт и их имиджа. Эти компании с момента своего создания специализируются на оказании эксклюзивного «клубного» сервиса для VIP-клиентов, используют собственную развитую сеть туристических агентств по всему миру и отработанные десятилетиями отношения с другими поставщиками услуг. Каждая из компаний имеет только ей присущие достоинства, которые бережно культивируются и позволяют уверенно конкурировать.

Держатель карты Diners Club получает возможность воспользоваться комплексом услуг, таких как:

• бесплатный доступ в салоны первого класса, расположенные в крупнейших аэропортах и бизнес-центрах мира, в том числе в Москве и Санкт-Петербурге; салоны Diners Club в аэропортах по всему миру;

• fast track — трансферт в аэропорт и(или) из аэропорта в автомобиле на выбор (услуга предоставляется в России);

• организация компанией Diners Club Travel поездок с выполнением всех индивидуальных требований клиента, касающихся бронирования билетов любых категорий на любой вид транспорта, бронирования гостиниц, организации встречи по месту приезда и др.;

• предоставление скидок и особых условий обслуживания во всех известных международных сетях отелей;

• аренда машины любой марки без авнаса;

• страховка держателя DC и путешествующих с ним родных в поездках за рубеж, по России и странам СНГ. Страховые программы предусматривают широкий перечень страховых покрытий до 150 тыс. долл. США на медицинские расходы и распространяются на путешествующих вместе с владельцем карты членов семьи, а также в случае возникновения гражданской ответственности — предоставление адвоката и внесение залога;

• бонусные программы Club Reward на индивидуальных условиях для каждой страны. Бонусами могут быть баллы за каждый потраченный по карте доллар или мили налета при оплате с карты авиабилетов. В первом случае баллы можно «потратить» на приятные мелочи из каталога вроде бутылки вина или модного аксессуара, мили станут скидкой при последующей оплате авиабилетов или позволят повысить класс салона;

• информационное сопровождение в стране пребывания. Сервисная сеть Diners Club Int. охватывает более 200 стран мира, и везде, где бы держатель не находился, его будет обслуживать местное отделение Diners Club Int.;

• бесплатная подписка на клубный журнал.

На местных рынках услуги и продукты платежных систем могут принципиально отличаться от «однофамильцев» в другом регионе. Например, карты Diners Club, выпущенные в США, несут на себе логотип MasterCard и могут повсеместно обслуживаться в сети двух платежных систем, включая банкоматы сети Cirrus.

Карты компании American Express предназначены для состоятельных людей, предпочитающих много путешествовать с безопасностью и комфортом. Карты American Express в настоящее время распространяются в России через уполномоченный банк ЗАО «Банк Русский Стандарт». Клиентам предлагаются карточные продукты American Express Green Сard, Gold Сard, Platinum Сard и специфические для клиентов ЗАО «Банк Русский стандарт» продукты типа Credit Card, по сути те же Green Card с иными условиями обслуживания. Карта наивысшей категории Centurion предлагается, как правило, действительным держателям Platinum, активно использующим карту для оплаты с постоянными высокими или увеличивающимися оборотами.

Продукты компании American Express различаются между собой размером доступного кредитного лимита и набором дополнительных услуг, предоставляемых самой компанией American Express. Для ознакомления с возможностями и особенностями карт American Express рассмотрим функционал самой элитной карты American Express Centurion:

• нет установленного ограничения по расходам;

• к основной карте прилагается дополнительная карта American Express Centurion, а также любое сочетание еще четырех карт American Express: Platinum, Gold и Green для родных и близких владельца основной карты;

• к услугам владельца 24 часа в сутки, 365 дней в году команда экспертов по путешествиям, развлечениям, стилю жизни и многим другим сферам;

• свободный вход в любую из комнат для отдыха в большинстве международных аэропортов мира по программе членства Priority Pass или доступ в залы ожиданий партнерских авиалиний;

• владелец карты, его дети (до 23 лет) и пять держателей дополнительных карт, вне зависимости от того, путешествуют они с владельцем основной карты или нет, застрахованы по уникальной страховой программе, которая включает непредвиденные медицинские расходы [до 6500 тыс. долл. (евро)], личную страховку от несчастных случаев [до 40 тыс. долл. (евро)], юридическую страховку [65 тыс. долл. (евро)] и др. Страховка покрывает риски, связанные с занятиями экстремальными видами спорта, а также ущербом арендованного автомобиля, утери багажа, мобильного телефона и наличных денег, задержек, отмены и опоздания на рейс и проч.;

• в распоряжении владельца более 1700 Travel Service центров и представительств в 130 странах мира, в каждом из которых говорящий по-английски персонал готов предоставить информацию о возможностях использования карты, обналичивания чеков или информацию местного значения. Центры предлагают широкий выбор услуг, включая: срочный перевыпуск карты; подробное планирование путешествия, начиная с бронирования билетов и гостиницы и заканчивая местными экскурсиями; туристическую информацию и общую информацию о странах, в которые планируется организовать поездку; услуги по конвертации валюты и справку о текущем курсе обмена; продажу и обналичивание чеков American Express, прием заявлений об их утере и замена; отправку почты и почтовые услуги;

• привилегии для путешествующих авиатранспортом (специальные цены на авиабилеты, повышение класса салона, бесплатные места для спутников);

• привилегии для проживающих в гостиницах (участие в клубных программах гостиниц, позволяющее повысить категорию номера, пользоваться специальными предложениями и индивидуальным обслуживанием и многое др.);

• программа Small Luxury Hotels — эксклюзивная привилегия выбора из 260 самых шикарных гостиниц по всему миру;

• каталог с более 10 000 гостиниц в более чем 3000 пунктов по всему миру (выбор из этого каталога дает возможность сэкономить на стоимости номера);

• программа Membership Rewards. За потраченные по карте средства начисляются баллы, итоговая сумма которых отражается в ежемесячной выписке по карте. Накопленные баллы можно потратить на приобретение товаров и услуг из специального каталога;

• членство в клубах по интересам: яхт, гольф, и т. д.;

• периодический каталог Centurion (информация об эксклюзивных мероприятиях, специальных предложениях по организации путешествий и отдыха, праздниках, предложениях от гостиниц, приглашениях на элитные спортивные и общественные мероприятия, такие, как скачки, регаты, тенисные матчи и др.).

Виртуальные карты

Виртуальные карты (virtual card) — как следует из названия, предназначены только для оплаты операций на рынке электронной коммерции и МО/ТО операций.

Являются носителями платежных реквизитов, необходимых для оформления операции оплаты (номер карты, срок действия и код CVV/CVC2). Как правило, имеют физическую форму и размеры, отличные от классических платежных карт; не имеют магнитной полосы, полосы подписи клиента, голограммы, иных защитных средств, предусмотренных стандартами платежной системы (кассир в реальном магазине не примет эту карту к оплате). Виртуальные карты обеспечивают владельцам относительную безопасность расчетов. По карте невозможна stand-in авторизация и подлимитные операции. Правилами платежных систем установлены некоторые различия в функциональности этого продукта: карты MasterCard Virtual могут быть обезличенными (без фамилии клиента), нет ограничения по сумме операции, должны отличаться от реальной карты размером или формой. Карты Visa Virtual должны быть персонализированы фамилией владельца, сумма операций лимитирована 500 долл. (евро) в месяц, могут быть выпущены на стандартном пластике. Карта выпускается с надписями «Virtual» и «Internet use» на собственным БИН-е.

Во избежание правовых рисков банка, связанных с отмыванием денежных средств полученных преступным путем недобросовестными держателями виртуальных карт, настоятельно рекомендуется ограничить использование карты для оплаты в виртуальных казино и лотереях [отклонять авторизации с соответствующими MCC (Merchant Category code)].

При использовании виртуальной карты держателю не приходится рисковать всеми своими средствами, находящимися на карточном счете. Деньги клиента, предназначенные для осуществления операций в обычной торгово-сервисной сети (а также зарплатные средства), отделены от средств для проведения интернет-платежей. Дополнительная защита карты от несанкционированного пользования может быть обеспечена простыми «организационными» мероприятиями — блокировкой карты на время ее не использования (например, по звонку в банк или через интернет-ресурс банка) и разблокировкой для проведения операции.

Для банка, решающего с помощью виртуальных карт вопросы безопасного обслуживания своих клиентов на рынке электронной коммерции, продукт может быть как самостоятельным, так и дополнением к технологиям Verified by Visa, МС Secure Code (дополнительной верификации клиентских данных в транзакции, инициированной в сети Интернет, банком-эмитентом в соответствии с принятыми стандартами и правилами платежных систем).

Карты для юридических лиц

Карты, эмитированные для юридического лица, предназначены для сотрудников организаций-клиентов банка, уполномоченных расходовать средства организации в установленных по желанию организации пределах. Используются для оплаты командировочных, представительских, служебных, транспортных расходов и расходов, связанных с хозяйственной деятельностью организаций (закупка товаров и материалов). Карты для юридических лиц могут иметь строгую специализацию, например для оплаты таможенных платежей (таможенная карта) или закупки товаров и материалов у конкретного поставщика (например, в Metro Cash & Carry).

Платежные системы сегментируют категорию карт для юридических лиц на продукты для малого (до 50 человек в компании), среднего (до 250 человек в компании) и крупного (более 250 человек в компании) бизнеса, а также по профилю расходов. Разделение носит скорее условный, имиджевый характер. В настоящее время в России распространены продукты Business и Corporate для универсального использования. Тем не менее, дадим определение всем продуктам для юридических лиц, разработанным платежными системами для европейского региона, для расширения продуктового ряда в перспективе.

Бизнес карты (business card) — платежные карты для малого бизнеса универсального использования, но позиционируются для оплаты командировочных расходов.

Электронные бизнес карты (Visa Business Electron, Debit MasterCard, BusinessCard) — электронные платежные карты для малого бизнеса с использованием только в электронных терминалах преимущественно в переделах доступного лимита.

Корпоративные карты (corporate card) — платежные карты для среднего и крупного бизнеса, преимущественно для оплаты командировочных и представительских расходов.

Закупочные карты (purchasing card) — платежные карты для среднего и крупного бизнеса, для оплаты хозяйственных расходов, закупки товаров и материалов.

Транспортные карты (Visa Vehicle Special Fleet card, MasterCard Corporate Fleet Card) — платежные карты для оплаты транспортных расходов (в том числе топлива) организаций.

MasterCard Executive Business card и MasterCard Corporate Executive — платежные карты с увеличенным расходным лимитом для ТОР-менеджеров организаций.

MasterCard Small Business Multi Card и MasterCard Corporate Multi Card — платежные карты универсального использования соответственно для малого, среднего и крупного бизнеса.

Предоплаченные карты

Предоплаченные карты (prepaid card) — карты получили самое широкое распространение на рынке телекоммуникационных услуг, например для пополнения счетов сотовых телефонов, интернет-доступа, оплаты междугородней и международной телефонной связи. Но выпускаются такие карты в России не кредитными организациями и не на продуктах международных платежных систем. Вызвано это юридической коллизией: Положение ЦБ РФ № 266-П содержит определение предоплаченной карты.

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

24 декабря 2004 г.

№ 266-П

ПОЛОЖЕНИЕ

ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ

<…>

Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией — эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации — эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

<… >

Однако, п. 1.14 Положение ЦБ РФ № 266-П гласит

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Приложение 5 Уровни развития системы риск-менеджмента в зависимости от размера и стадии развития организации

Приложение 5 Уровни развития системы риск-менеджмента в зависимости от размера и стадии развития

Маркетинг карточных продуктов

Маркетинг карточных продуктов Наиболее важной целью любого банка стоит повышение рентабельности своих операций и получение прибыли. Для достижения этой цели маркетинговое подразделение банка должно выполнять целый комплекс задач, успешное выполнение которых будет

Обслуживание карточных клиентов

Обслуживание карточных клиентов В деятельности почти каждого банка приходит время, когда процесс взаимодействия с клиентами требует некоторой регламентации. Известно немало случаев, когда не только банк, но и любая другая организация оказываются не готовы к

4.4. Направления формирования инновационной экономики на основе развития малого предпринимательства

4.4. Направления формирования инновационной экономики на основе развития малого предпринимательства Встречаются различные терминологические определения экономических этапов развития общества, используемые исследователями разных школ и направлений, к которым

7.5. Направления инновационного развития российских банков: региональный аспект

7.5. Направления инновационного развития российских банков: региональный аспект Понятие банковской системы, как известно, охватывает общенациональный уровень, и в России включает в себя Центральный банк Российской Федерации (Банк России), кредитные организации, а также

Оценка программ обучения и развития

Оценка программ обучения и развития Когда в организации происходят какие-либо операционные нововведения, одним из компонентов этого мероприятия является программа обучения работы с ней. Это необходимо как для «мягких» организационных технологий, например, развития

10. Направления развития государственного налогового менеджмента

10. Направления развития государственного налогового менеджмента Успешное проведение налоговой политики государства зависит от рациональности налогового законодательства и эффективности системы государственного налогового менеджмента. Государственный налоговый

2.2. Основные черты и направления развития первобытнообщинного хозяйства

2.2. Основные черты и направления развития первобытнообщинного хозяйства В развитии истории экономики в зависимости от вида материала, служившего для изготовления орудий труда, выделяется несколько эпох: Эпоха первобытной экономики хронологически совпадает в основном

19. «О неполноте» правительственных программ: методология перевода экономики России на ускоренные темпы развития

19. «О неполноте» правительственных программ: методология перевода экономики России на ускоренные темпы развития Ровно год назад, после завершения Санкт-Петербургского Экономического Форума, в «КИ»[1] № 250 мы публиковали беседу с председателем совета директоров ОАО

ПЛАНИРОВАНИЕ И РЕАЛИЗАЦИЯ ПРОГРАММ НАУЧЕНИЯ И РАЗВИТИЯ

ПЛАНИРОВАНИЕ И РЕАЛИЗАЦИЯ ПРОГРАММ НАУЧЕНИЯ И РАЗВИТИЯ Каждую учебную программу необходимо планировать отдельно, и этот план должен постоянно развиваться, учитывая появление новых потребностей в обучении и данные обратной связи. Исключительно важно тщательно

ФУНДАМЕНТ ПРОГРАММ НАУЧЕНИЯ И РАЗВИТИЯ

ФУНДАМЕНТ ПРОГРАММ НАУЧЕНИЯ И РАЗВИТИЯ Планирование и реализация программ научения и развития основана на понимании потребностей в научении. Исследование профессионального обучения, проведенное в 2005 г. (CIPD, 2005), выявило, что на вопрос: «Какие навыки должна развивать ваша

Содержание программ обучения и развития

Содержание программ обучения и развития Простое единовременное вмешательство не изменит стиля руководителя. Менеджер типа i не станет I просто потому, что очередной тест покажет ему, в чем его недостатки.Изменение стиля руководства, повышение эффективности – это долгий

Реализация программ обучения

Реализация программ обучения Осознав необходимость обучения и определив его основные направления, можно переходить к организационным проблемам. Прежде всего следует уяснить, что ни один стартап не имеет времени на то, чтобы проводить обучение сотрудников в

Типы PR-программ

Типы PR-программ PR – это сфера деятельности, тесно связанная с формированием отношений с различными группами заинтересованных лиц. Фактически основные направления этой деятельности – общественные проблемы, отношения со СМИ, отношения с работниками и финансовые

Пять важнейших элементов успешных программ развития руководителей

Пять важнейших элементов успешных программ развития руководителей Хотя в период затягивания поясов работа по подготовке руководящих кадров уходит на задний план, она не исчезает полностью. Это подтверждается данными исследования, проведенного в 2010 году Bloomberg/Business Week и