Уголовно-правовые аспекты борьбы с противоправными деяниями в сфере банковских карт

Уголовно-правовые аспекты борьбы с противоправными деяниями в сфере банковских карт

Противоправные деяния с использованием банковских карт являются для России относительно новым видом преступления. До 1996 г. в Уголовном кодексе РФ (УК РФ) отсутствовало упоминание о каких-либо картах. В Уголовном кодексе РФ, вступившим в действие с 1997 г. появилась ст. 187 УК РФ — единственная статья, прямо предусматривающая ответственность за противоправные действия с кредитными либо расчетными картами. Однако данная статья сформулирована крайне неудачно и, в связи с новизной и достаточной сложностью технологии функционирования платежных карт многими специалистами в области уголовного права, трактуется неоднозначно и противоречиво.

Изготовление или сбыт поддельных кредитных либо расчетных карт

Проанализируем некоторые проблемы, возникающие при квалификации преступлений по ст. 187 УК РФ.

УГОЛОВНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

13 июня 1996 г.

№ 63-Ф3

<…>

Статья 187. Изготовление или сбыт поддельных кредитных либо расчетных карт и иных платежных документов

1. Изготовление в целях сбыта или сбыт поддельных кредитных либо расчетных карт, а также иных платежных документов, не являющихся ценными бумагами, —

<… >

Первая трудность возникает при определении предмета преступления: современная нормативно-правовая база содержит существенный пробел в определении, какие карты являются кредитными и расчетными.

Единственным документом, содержащим данные определения, является Положение ЦБ РФ № 266-П. Но данный документ не распространяется на карты эмитентов, не являющихся кредитными организациями, предназначенные для получения физическими лицами, юридическими лицами и индивидуальными предпринимателями предварительно оплаченных товаров (работ, услуг, результатов интеллектуальной деятельности). Вместе с тем, помимо банковских карт, существуют и иные карты, которые можно определить как кредитные или расчетные.

Кредитные и расчетные карты могут быть платежными То есть с их помощью осуществляются платежи между покупателем и продавцом или они используются для получения наличных денежных средств. Платежные карты могут быть как банковскими (Visa, MasterCard), так и небанковскими (American Express, Dinners Club).

Деление на кредитные или расчетные зависит от характера договорных отношений между эмитентом карты и клиентом. В случае наличия кредитного договора операции с использованием карт осуществляются за счет заемных средств, — такие карты являются кредитными. При осуществлении операций за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией, — карты будут расчетными.

Однако, дополнительно к вышеназванным существуют также и неплатежные кредитные и расчетные карты. Такие карты используются для оплаты проезда в транспорте (транспортные), оплаты телефонных разговоров (телефонные), топлива на АЗС (топливные), товаров в магазинах (торговые). При использовании таких карт происходит подтверждение полномочий держателя. В случае применения схем с использованием авансовых платежей — они являются расчетными, при работе по кредитной схеме — кредитными.

В любом случае, при расследовании преступления, предусмотренного ст. 187 УК РФ необходимо провести исследование и установить, что карта является именно кредитной или расчетной, а не какой-либо иной (например, клубной, дисконтной, идентификационной и пр.).

Поскольку, нормативно наиболее полно определены банковские платежные карты, в дальнейшем в данной работе будут рассмотрены именно они.

Заметим, что клиентом кредитной организации может быть юридическое лицо, физическое лицо или индивидуальный предприниматель. В то же время держателем карты всегда является физическое лицо, в том числе и корпоративных карт, поскольку карта — это индивидуализированный инструмент доступа к банковскому счету (в случае корпоративных карт счет принадлежит юридическому лицу).

Получается, что характеристика платежной карты (кредитная или расчетная) определяется не какими-то внешними параметрами (реквизиты, дизайн, защитные элементы и др.), а договором между клиентом и эмитентом.

Согласно нормам Положения ЦБ РФ № 266-П:

ПОЛОЖЕНИЕ

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

№ 266-П

24 декабря 2004 г.

ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ

<…>

Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией — эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией — эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

(В ред. Указания ЦБ РФ от 21 сентября 2006 г. № 1725-У)

<… >

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

Означает ли это, что для доказательства подделки кредитной или расчетной карты необходимо наличие банковского договора, который бы определял характер подлинной платежной карты, которая была подделана? Со всей очевидностью можно сказать, что нет. Это обусловлено технологией функционирования платежных банковских карт. Дело в том, что можно изготовить поддельную кредитную или расчетную карту, подлинного аналога которой не существует, но с помощью такой поддельной карты можно совершить операцию оплаты. Для пояснения данного утверждения можно провести аналогию с подделкой денежных средств.

Например, можно изготовить поддельные денежные знаки номера и серии, которых никогда не выпускались «Госзнаком», но при достаточно хорошем уровне подделки такие денежные знаки вполне могут быть сбыты и пущены в обращение.

Аналогичная ситуация возможна и с поддельными кредитными и расчетными картами.

Например, в торговых предприятиях возможно совершение так называемых подлимитных операций. Устанавливается определенный предел суммы транзакции, по которой торгово-сервисное предприятие может не запрашивать авторизацию (разрешение на совершение операции), сумма определяется эквайрером в договорах с предприятием, зависит от региона, категории торговой точки, карточного продукта и других условий). В результате таких операций, запрос на авторизацию (разрешение) эмитенту не направляется, но операция оплаты совершается. В таком случае могут производиться операции оплаты с использованием несуществующих номеров карт (т. е. данному номеру карты нет соответствующей реальной карты, следовательно, нет и никакого договора между клиентом и банком) либо по картам срок действия которых еще не истек, но договор с клиентом по каким-либо причинам расторгнут и банковский счет закрыт.

Таким образом, поддельная кредитная или расчетная карта — это не только копия или имитация подлинной платежной карты, которая связана с каким-либо кредитным договором или с договором банковского счета, но и любая карта, которая может быть использована в технологии функционирования платежной системы в качестве кредитной или расчетной.

Таким образом поддельная кредитная или расчетная карта — карта, выпущенная (эмитированная) не эмитентом, но с помощью которой, можно составить документы на бумажном носителе и (или) в электронной форме, являющиеся основанием для осуществления расчетов и (или) служащие подтверждением совершения операции с использованием такой карты.

Поддельная кредитная, расчетная карта —

а) карта, выпущенная (эмитированная) не эмитентом и не платежной системой, но имеющая такие технические характеристики и (или) внешний вид, которые позволили бы ее использование в безналичных расчетах и она может быть воспринята участниками платежной системы в качестве кредитной или расчетной;

б) карта, выпущенная эмитентом (платежной системой) и несанкционированно модифицированная таким образом, что позволило бы ее использование в безналичных расчетах, и она может быть воспринята участниками платежной системы в качестве кредитной или расчетной.

Дополнительно Положение ЦБ РФ № 266-П ЦБ РФ вводит понятие предоплаченной карты, которое обособлено от кредитных и расчетных карт. В то же время карты, в том числе предоплаченные, не являются платежными документами, согласно п. 1.4 данного Положения — это инструмент безналичных расчетов:

ПОЛОЖЕНИЕ

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

№ 266-П

24 декабря 2004 г.

ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ

<… >

1.4. На территории Российской Федерации кредитные организации — эмитенты осуществляют эмиссию банковских карт, являющихся видом платежных карт как инструмента безналичных расчетов, предназначенного для совершения физическими лицами, в том числе уполномоченными юридическими лицами (далее — держатели), операций с денежными средствами, находящимися у эмитента, в соответствии с законодательством Российской Федерации и договором с эмитентом.

<… >

Таким образом, предоплаченные карты в качестве предмета преступления не попадают под действие ст. 187 УК РФ. В связи с этим, при квалификации преступлений по данной статье необходимо обязательно установить, что платежная банковская карта является кредитной или расчетной, но не предоплаченной.

Вторая проблема данной статьи заключается в отсутствии четкого определения понятия сбыта поддельных кредитных, расчетных карт или иных платежных документов.

До недавнего времени по поводу сбыта поддельных кредитных или расчетных карт существовали довольно противоречивые мнения.

Одни авторы считали, что: «…целесообразно считать сбытом применительно к ст. 187 УК РФ только отчуждение самой пластиковой карты.»[161] «Под сбытом в данном случае понимается продажа, дарение, мена, совершение иных сделок с платежным документом, предполагающим переход кредитной карточки к иному (нежели изготовитель поддельного документа) владельцу»[162].

Существует и иная точка зрения: «Под сбытом предметов преступления понимают любые возмездные, так и безвозмездные формы их введения в оборот.»[163] «Моментом окончания сбыта поддельных платежных документов следует считать: момент получения денег или услуг по поддельной карте; момент оплаты товаров с помощью поддельных документов;»[164].

Подтверждение второй точки зрения можно найти и в судебной практике.

Так 3 ноября 2005 г. судья Тверского районного суда г. Москвы С. (Дело № 1-661), рассмотрев в открытом судебном заседании в особом порядке принятия судебного решения уголовное дело в отношении Б., обвиняемого в совершении преступлений, предусмотренных ст. ст. 33 ч. 5 -187 ч. 1 (9 эпизодов), 159 ч. 2 (23 эпизода), 30 ч. 3, 159 ч. 2 УК РФ, установил (извлечение):

Подсудимый Б. виновен в том, что совершил пособничество в изготовлении в целях сбыта поддельных расчетных карт.

Так он (Б.), имея преступный умысел, направленный на пособничество в изготовлении поддельной расчетной карты в целях ее последующего незаконного использования, в марте 2004 г., находясь в г. Москве, вступил с не установленным следствием лицом с псевдонимом «Triada» (Триада) в преступный сговор, распределив между собой преступные роли. Действуя во исполнение намеченной преступной цели, он (Б.), совместно с не установленным следствием лицом с псевдонимом «Triada» (Триада), разработал план совершения преступлений, согласно которому между соучастниками были четко распределены преступные роли. Согласно разработанному плану совершения преступлений и распределению ролей, его не установленный следствием соучастник с псевдонимом «Triada» (Триада) при оказании им (Б.) содействия при изготовлении в целях сбыта поддельной расчетной карты, заключающимся в передаче им своих анкетных данных, должен был изготовить поддельную расчетную карту международной платежной системы Виза на имя B. (Б.), которую затем передать ему (Б.), в целях последующего незаконного использования им лично. Используя предоставленные им (Б.) анкетные данные, не установленный следствием соучастник с псевдонимом «Triada» (Триада) при не установленных следствием обстоятельствах в конце марта 2004 г. изготовил поддельную расчетную карту международной платежной системы Виза № 4562 __3816 на имя B. (Б.), не соответствующую стандартам международной платежной системы Виза, но имеющую существенное сходство по форме, размеру, цвету и другим основным реквизитам с находящимися в обращении подлинными расчетными картами международной платежной системы Виза, после чего, в конце марта 2004 г., согласно ранее достигнутой договоренности, при не установленных следствием обстоятельствах, не установленное следствием лицо с псевдонимом «Triada» (Триада) передало ему (Б.) вышеуказанную поддельную расчетную карту.

Вина подсудимого, помимо признания им своей вины, подтверждается собранными по делу доказательствами, полученными в соответствии с нормами УПК РФ, совокупность которых дает суду основание прийти к выводу о виновности Б. и действия его квалифицировать по ст. ст. 33 ч. 5, 187 ч. 1 УК РФ (по девяти эпизодам преступной деятельности), так как он совершил пособничество в изготовлении в целях сбыта поддельных расчетных карт,

приговорил:

Б. признать виновным в совершении преступлений, предусмотренных ст. ст. 33 ч. 5 — 187 ч. 1 УК РФ по девяти эпизодам преступной деятельности, ст. 159 ч. 2 УК РФ по двадцати трем эпизодам преступной деятельности, ст. ст. 30 ч. 3,159 ч. 2 УК РФ и назначить ему наказание: за каждое из девяти преступлений, предусмотренных ст. ст. 33 ч. 5 — 187 ч. 1 УК РФ в виде двух лет лишения свободы со штрафом в сумме 100 000 (сто тысяч) рублей.

На основании ст. 73 УК РФ назначенное Б. наказание в виде лишения свободы считать условным.

Данный приговор не является единичным случаем.

25 сентября 2006 г. судья Приморского районного суда г. Санкт-Петербурга Ц. (Дело № 1-959/06), рассмотрев в открытом судебном заседании в особом порядке материалы уголовного дела в отношении А., обвиняемого в совершении преступлений, предусмотренных ст. ст. 327 ч. 2, 187 ч. 1, 30 ч. 3, 159 ч. 1 УК РФ, установил (извлечение):

А. Совершил изготовление в целях сбыта и сбыт поддельной расчетной карты с целью дальнейшего её использования в корыстных целях в неустановленное время в период не позднее 27.07.2005 г. в неустановленном месте незаконно изготовил расчетную банковскую карту международной платежной системы Visa № 4921 __1129 на имя С., принадлежащую ирландскому банку Allied Irish Bank, затем 27.07.2005 г. около 20 часов 35 минут, находясь в магазине «М», выбрал товар — ноутбук фирмы «Samsung» стоимостью 32 390 рублей, выписал на него у продавца товарный чек, после чего предъявил к оплате на расчетно-кассовом узле товарный чек вместе с поддельной банковской картой международной платежной системы Visa № 4921 __1129 на имя С., принадлежащей ирландскому банку Allied Irish Bank, тем самым осуществив сбыт расчетной карты.

Приговорил:

Признать А. Виновным в совершении преступлений, предусмотренных ст. ст. 327 ч. 2, 187 ч. 1,159 ч. 1 УК РФ и назначить ему наказание:

— по ст. 187 ч. 1 УК РФ — в виде 2 (двух) лет лишения свободы без штрафа.

Наказание считать условным.

Следует заметить, что имеет место некоторая неопределенность в данном вопросе. Завидов Б. Д. несколько противоречит самому себе: в п. 4 своего комментария ст. 187 УК РФ говоря, что «Определения понятия «изготовление в целях сбыта» — см. в п. 8 комментария к ст. 186 УК»[165], т. е. признавая аналогию понятия в ст. 186 и ст. 187 УК РФ, но в п. 5 комментария считая, что «Аналогию со сбытом поддельных денег и ценных бумаг здесь проводить нельзя… Действия, заключающиеся в использовании поддельной карты самим изготовителем для получения по ней наличных денежных средств или оплаты товаров и услуг, следует рассматривать в качестве мошенничества.»[166] Такую же неясность можно обнаружить еще в одном комментарии ст. 187 УК РФ А. В. Наумова: «Под сбытом указанных карт и других платежных документов должно бы в принципе пониматься как их отчуждение (реализация), так и использование в качестве платежного средства, т. е. для оплаты товаров и услуг. Вместе с тем следует признать правильной точку зрения, выражающуюся в том, что при оплате кредитной картой сама карта остается во владении изготовителя или приобретателя поддельной пластиковой карты»[167]. Наличие неопределенности по рассматриваемому вопросу можно проследить и в комментариях к Уголовному кодексу РФ под редакцией Председателя Верховного Суда Российской Федерации В. М. Лебедева. Если в комментарии к ст. 187 УК РФ 2000 г. говорится, что: «Определение понятий «изготовление» и «сбыт поддельных платежных документов» — см. п. 5, 7 комментария к ст. 186 УК.»[168]. То уже в комментарии 2005 г. понятия «изготовление» и «сбыт» не упоминаются совсем[169].

Представляется, что некоторая определенность в данном споре была внесена постановлением Пленума Верховного Суда РФ от 27 декабря 2007 г. № 51 «О судебной практике по делам о мошенничестве, присвоении и растрате»[170] (далее — Постановление ВС РФ от 27 декабря 2007 г. № 51). Классификация хищения денежных средств путем использования похищенной или поддельной кредитной (расчетной) карты (см. п. 13) в банкоматах, пунктах выдачи наличных (ПВН) кредитных организаций, торгово-сервисных предприятиях (ТСП) дана либо как кража (ст. 158 УК РФ), либо как мошенничество (ст. 159 УК РФ).

Однако, Постановление ВС РФ от 27 декабря 2007 г. № 51 ставит больше вопросов, чем дает ответов. Рассмотрим некоторые из них.

Почему-то в данном Постановлении отсутствует определение понятия «сбыт»? Хотя, например, в Постановлении Пленума Верховного Суда РФ от 28 апреля 1994 г. № 2 «О судебной практике по делам об изготовлении или сбыте поддельных денег и ценных бумаг»[171] (далее — Постановлении ВС РФ от 28 апреля 1994 г. № 2) данное понятие определено достаточно четко.

Проанализируем п. 14 Постановления ВС РФ от 27 декабря 2007 г. № 51:

«Изготовление лицом поддельных банковских расчетных либо кредитных карт для использования в целях совершения этим же лицом преступлений, предусмотренных частью 3 или частью 4 статьи 159 УК РФ…»,

т. е. в целях совершить мошенничество:

• с использованием своего служебного положения;

• в крупном размере;

• организованной группой;

• в особо крупном размере

«…следует квалифицировать как приготовление к мошенничеству»

При этом не разъяснено следующее:

1) как квалифицировать изготовление поддельных небанковских расчетных либо кредитных карт, например, American Express, Diners Club, JCB в тех же целях?

2) как квалифицировать изготовление поддельных банковских расчетных либо кредитных карт в целях «хищения чужих денежных средств», «если выдача наличных денежных средств осуществляется посредством банкомата»? Поскольку в п. 13 этого же постановления хищение денежных средств с использованием банкоматов квалифицируется не как мошенничество, а как кража. Под данный вид поддельных карт попадает так называемый «белый пластик», использование, которого в последнее время отмечено во всё возрастающих объемах;

3) дополнительно следует отметить, что в связи с тем, что доказать приготовление к хищению денежных средств в крупном или особо крупном размере при изготовлении поддельных банковских расчетных либо кредитных карт иностранных банков эмитентов крайне сложно, так как практически нереально получить от иностранного банка информацию о размере банковского счета, с которого осуществлялось приготовление к хищению денежных средств, то и квалифицировать данным образом такое преступление будет также невозможно. При этом в настоящий момент на территории России в большей части похищаются денежные средства со счетов держателей карт иностранных эмитентов.

Далее в п. 14 Постановление ВС РФ от 27 декабря 2007 г. № 51 указано, что «Сбыт поддельных кредитных либо расчетных карт, а также иных платежных документов, не являющихся ценными бумагами, заведомо непригодных к использованию, образует состав мошенничества и подлежит квалификации по соответствующей части статьи 159 УК РФ».

Здесь также возникает ряд вопросов.

1. Кто и на каком этапе уголовного преследования определяет, что карта заведомо непригодная к использованию?

Понятие поддельной или подлинной кредитной или расчетной карты является юридическим, следовательно, вывод об этом должен делать следователь. Однако следователь не обладает специальными познаниями и самостоятельно сделать вывод, что карта поддельная и пригодна к использованию не может. Помочь следователю в этом вопросе должна экспертиза, которая даст необходимые и достаточные данные для признания карты подлинной или поддельной. Но в настоящий момент в России не создана единая методика осуществления экспертиз поддельных кредитных, расчетных карт. Работы над ней еще только ведутся. Нет даже четкого и единообразного понимания, определения понятий «поддельная кредитная», «поддельная расчетная» карта. В России не создана система институтов производства экспертизы поддельных кредитных, расчетных карт. Специалисты экспертно-криминалистических подразделений МВД РФ не обладают всей полнотой информации, необходимой для производства экспертиз. Так как основная информация, на основании которой возможно проведение исследования в отношении подлинности кредитных, расчетных карт, например международных платежных систем VISA и MasterCard, является конфиденциальной и доступной только банкам членам данных систем.

2. Какие карты являются заведомо непригодными к использованию?

Если посмотреть на оборотную сторону международных банковских карт VISA и MasterCard, а именно их подделывают в наибольшем количестве, то можно прочитать следующую надпись «Not valid unless signed» «Недействительна без подписи». Правила приема и обработки платежных карт для менеджеров и кассиров торговых точек также гласят, что карты без образца подписи клиента к обслуживанию не принимаются. Следует ли из этого, что изготовление с целью сбыта поддельных кредитных или расчетных карт, даже очень высокого качества, но без подписи держателя не образует состава преступления по ст. 187 УК РФ, так как такие карты будут заведомо непригодными к использованию и в этом случае сбыт таких карт необходимо классифицировать как мошенничество? Для этого необходимо выяснить — кому могут быть сбыты поддельные кредитные либо расчетные карты, в том числе и заведомо непригодные к использованию, если под сбытом понимать только физическое отчуждение таких карт?

Банковские карты предназначены для осуществления безналичных расчетов. Согласно п. 3 ст. 861 ГК РФ «безналичные расчеты производятся через банки, иные кредитные организации», а Положение ЦБ РФ № 266-П регламентирует совершение операций с использованием расчетных, кредитных карт по банковскому счету, что эмиссию (выпуск) расчетных, кредитных банковских карт могут осуществлять только банки (кредитные организации). Причем держатель карты не является её собственником (при выдаче карт банки их не продают и не дарят), карта остается в собственности банка. Для получения карты, клиент должен заключить договор с банком. Расчетные и кредитные карты привязываются к конкретному счету в банке, по стандартным условиям договора между банком и клиентом карту нельзя передавать для совершения операций другим лицам, в случае передачи карты другому лицу, происходит нарушение условий договора. Получается, что единственным местом, где держатель может законно получить кредитную или расчетную банковскую карту является какое-либо отделение банка. Более того, данный факт получения карты — это единственный законный способ её отчуждения, единственный легитимный способ сбыта (если под сбытом понимать физическое отчуждение карты). Все другие способы сбыта (в смысле отчуждения карты) просто не предусмотрены технологий обращения банковских кредитных, расчетных карт.

Поэтому непонятно, о каком обмане приобретателя карты и его роли в качестве потерпевшего может идти речь, если кредитную или расчетную банковскую карту в России можно получить только в банке.

«При сбыте поддельных кредитных либо расчетных карт, а также иных платежных документов, не являющихся ценными бумагами, лицом, их не изготавливавшим, необходимо осознание факта поддельности предмета преступления.»[172] Если кто-то приобретает кредитную или расчетную банковскую карту не в банке, то он явно осознает, что она поддельная и предназначена для незаконного доступа к какому-либо банковскому счету, с целью хищения находящихся там денежных средств, так как согласно Положению ЦБ РФ № 266-П кредитной или расчетной карте обязательно должен сопутствовать какой-либо договор банка с клиентом (кредитный, банковского счета, др.).

Получается нелепая ситуация: лицо, которое использует или сбывает поддельную карту, может заявить, что само является жертвой обмана. Так как считало, что приобрело (скорее всего, у неизвестного лица) кредитную карту, с помощью которой рассчитывало осуществить покупки, а его грубо обманули — карта оказалась поддельной. Данный абсурд характеризует непонимание технологии обращения и оборота платежных карт, непонимание, что карта не является платежным документом и сама по себе ценности не представляет. Нельзя на улице или в Интернете за 100 долл. купить настоящую кредитную карту, по которой доступно 1000 долларов. Такое предлагают некоторые web-сайты, которые как раз и продают поддельные карты. Это все равно, что за 100 руб. купить 1000-рублевую купюру. Более того, собственно по карте невозможно определить является она кредитной, расчетной или предоплаченной, так как данная характеристика не связана с физическим носителем (собственно кусочком пластика). Данный признак связан с договорными отношениями между банком и клиентом и как следствие с характером банковского счета, доступ к которому обеспечивает карта.

Таким образом, легальный сбыт кредитной или расчетной карты, предполагающий её отчуждение, может быть произведен только в виде выдаче её кредитной организацией держателю в пользование (владение). Отчуждение поддельных кредитных либо расчетных карт в ином виде может происходить только при их незаконном обороте, когда и сбытчик (продавец) и приобретатель (покупатель) прекрасно осознают, что карты поддельные. Если же были сбыты заведомо непригодные к использованию поддельные карты, то потерпевшим, которому причинен ущерб, будет лицо, приобретающее поддельные карты, осознающее это, но рассчитывающее, что данные карты являются пригодными для хищения денежных средств. Парадокс ситуации заключается в том, что абзац третий п. 14 Постановления ВС РФ от 27 декабря 2007 г. № 51 от защищает интересы лиц, которые сознательно приобретают поддельные карты.

При ответе на вопрос: может ли представленная на экспертизу пластиковая карта быть воспринята в технологии функционирования платежной системы в качестве кредитной или расчетной на определенную дату или период времени? — необходимо учитывать, что платежные системы обладают следующими особенностями по совершению платежных операций с помощью банковских карт:

• офф-лайн транзакции;

• транзакции без ПИН-кода;

• транзакции с использованием терминалов самообслуживания;

• осуществление транзакции с использованием информации как с 1-й, так и со 2-й дорожки;

• транзакции с использованием импринтера.

Поддельная кредитная или расчетная карты может быть предназначена для использования её только определенным образом, например, в качестве «белого пластика», либо с использованием импринтера, либо на подлимитных операциях и др., а не в качестве полноценного банковского продукта.

Чтобы определить, что пластиковая карта может быть воспринята платежной системой в качестве кредитной или расчетной, необходимо заключение эксперта о возможности («пригодности») использования исследуемой карты определенным образом в определенный момент времени в технологии платежных карт, в том числе «белого» пластика и карт, имеющих номера, которые еще никому не выдавались.

В отношении же сбыта неподписанных поддельных кредитных либо расчетных карт можно сделать следующие выводы. Некоторые товары обладают такими свойствами, что для их нормального потребительского использования приобретатель должен самостоятельно дополнительно проделать определенные действия. Например, приобретая телевизор, покупатель самостоятельно подключает его к телевизионной антенне. Подлинная банковская карта, которую держатель легально получает в банке, также выдается без подписи, клиент самостоятельно должен расписаться на карте и только после этого карта будет принята для обслуживания в ТСП. Поэтому отсутствие подписи на карте не может говорить о её непригодности. Во-первых такую карту можно использовать, например в банкоматах или в терминалах самообслуживания. Во-вторых, если бы подлинная карта без подписи считалась бы непригодной, то клиент на основании Закона РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей»[173] (в ред. Федеральных законов от 9 января 1996 г. № 2-ФЗ, от 17 декабря 1999 г. № 212-ФЗ, от 30 декабря 2001 г. № 196-ФЗ, от 22 августа 2004 г. № 122-ФЗ, от 2 ноября 2004 г. № 127-ФЗ, от 21 декабря 2004 г. № 171-ФЗ, от 27 июля 2006 г. № 140-ФЗ, от 16 октября 2006 г. № 160-ФЗ, от 25 ноября 2006 г. № 193-ФЗ, от 25 октября 2007 г. № 234-ФЗ) (далее — Закон РФ № 2300-1) от мог бы заявить, что кредитная либо расчетная карта была ему выдана ненадлежащего качества и потребовать соразмерного уменьшения покупной цены (п. 1 ст. 18 Закона РФ № 2300-1). Это в настоящий момент не возможно, так как подлинная кредитная или расчетная карта без подписи держателя считается, выдавшим её эмитентом, продуктом надлежащего качества, т. е. «пригодной».

Подводя итог вышесказанному, можно сделать вывод, что не являются уголовным преступлением следующие деяния:

1) изготовление с целью сбыта и сбыт поддельных предоплаченных платежных (в том числе банковских) карт;

2) изготовление поддельных банковских расчетных либо кредитных карт для использования в целях совершения этим же лицом не квалифицированного мошенничества, а также мошенничества группой лиц по предварительному сговору или с причинением значительного ущерба гражданину;

3) в связи с трудностью получения информации от иностранных банков невозможно будет квалифицировать как преступное действие изготовление поддельных банковских расчетных либо кредитных карт иностранных банков эмитентов в целях хищения чужих денежных средств, в крупном или особо крупном размере.

Почему возникают такие проблемы при квалификации по ст. 187 УК РФ. Видимо из-за непонимания технологии обращения платежных кредитных, расчетных карт.

Обратимся к Постановлению ВС РФ от 28 апреля 1994 г. № 2:

«В тех случаях, когда явное несоответствие фальшивой купюры подлинной, исключающее ее участие в денежном обращении, а также иные обстоятельства дела свидетельствуют о направленности умысла виновного на грубый обман ограниченного числа лиц, такие действия могут быть квалифицированы как мошенничество.»

То есть, отграничение классификации по ст. 186 УК РФ от мошенничества происходит на основании критерия возможности участия подделки в денежном обращении. Оборот наличных денежных средств происходит при различных способах их отчуждения. Совершенно иначе обстоит дело с обращением кредитных и расчетных карт. Нельзя комментировать ст. 187 УК РФ, не учитывая или не зная особенностей и технологии функционирования платежных систем.

Законодатель не совсем корректно сформулировал ст. 187 УК РФ, по смыслу приравняв кредитные и расчетные карты к платежным документам. Что негативно отразилось и на мнении некоторых юристов: «Кредитные и расчетные карты — это электронные платежно-расчетные документы, используемые их держателями (клиентами кредитных организаций и их уполномоченными представителями) в безналичных расчетах»[174]. В действительности же сами карты никакими платежными документами не являются. Так в Положении ЦБ РФ № 266-П банковская карта определяется как инструмент безналичных расчетов, предназначенный для совершения физическими лицами, в том числе уполномоченными юридическими лицами, операций с денежными средствами. Карта — это не платежный документ. Карта является лишь средством, инструментом осуществления безналичных расчетов. Сама по себе карта имеет незначительную стоимость, ценность представляют денежные средства, к которым с помощью карты можно получить доступ. Этот доступ осуществляется путем направления в банк документов (составленных с использованием платежных карт или их реквизитов) на бумажном носителе и (или) в электронной форме. «Документ по операциям с использованием платежной карты является основанием для осуществления расчетов по указанным операциям и (или) служит подтверждением их совершения.»[175]

Никакое торговое предприятие не отпустит товар в обмен на карту, в отличии, например, от денег. Если держатель карты желает оплатить покупку картой, то он предъявляет ее кассиру, который с использованием данной карты формирует электронный или бумажный расчетный (платежный) документ и карта возвращается клиенту. Составленный таким образом документ направляется в обслуживающий торговое предприятие банк эквайрер для возмещения суммы покупки (оплаты платежного документа) за вычетом суммы торговой уступки.

Данная технология кардинально отличается от оборота наличных денежных средств. Действительно, если покупатель хочет расплатиться наличными, то ему придется отдать кассиру свои денежные средства, а не делать, допустим, с них копии, чтобы предложить их в качестве средства оплаты. В связи с этим, нельзя приравнивать понятие оборота поддельных денег, как их физическое отчуждение, к обороту поддельных кредитных, расчетных карт таким же образом.

Поскольку законодатель не определил, что же является сбытом поддельных кредитных и расчетных карт, то необходимо проанализировать ст. 187 УК РФ с точки зрения общих понятий уголовного законодательства.

В п. 1 ст. 14 УК РФ дается следующее определение «преступления»:

УГОЛОВНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

13 июня 1996 г. № 63-Ф3

<… >

Статья 14. Понятие преступления

1. Преступлением признается виновно совершенное общественно опасное деяние, запрещенное настоящим Кодексом под угрозой наказания.

<… >

Деяние «сбыт», предусмотренное ст. 187 УК РФ, должно быть общественно опасным. В чем же заключается эта опасность, каким общественным отношениям оно угрожает? Как уже было отмечено «общественная опасность преступления заключается в том, что оно посягает на основы экономической безопасности и финансовой устойчивости государства, нормальный порядок безналичных расчетов и полноценное функционирование рыночных институтов»[176].

Получается, что факт сбыта поддельных кредитных и расчетных банковских карт должен, например, нарушать нормальный порядок безналичных расчетов. Но сбыт поддельных кредитных, расчетных карт заключающийся в «дарении, даче взаймы, продаже и любом другом способе отчуждения»[177] сам по себе не несет общественной опасности основам экономической безопасности и финансовой устойчивости государства, нормальному порядку функционирования безналичных расчетов. Представляется, что подделка банковских карт имеет меньшую степень общественной опасности, чем их использование. Изготовление поддельной банковской карты хотя и нарушает правоотношения в сфере эмиссии карточных продуктов, но не причиняет реального имущественного ущерба. Материальный ущерб — следствие использования подделки[178]™.

Поддельная кредитная, расчетная карта в отрыве от денежных средств, к которым с помощью неё можно получить доступ, не имеет ценности ни для преступников, ни для банков, ни для торговых предприятий. Опасность представляют изготовленные с использованием таких карт и направленные в банки расчетные (платежные) документы. «Изготовление поддельных пластиковых карт (кредитной или расчетной) означает изготовление карты, использование которой связывается с возможностью незаконного получения или незаконного расходования денежных средств.»[179]

Качество изготовленной поддельной кредитной и расчетной карты большого значения не имеет. Дело в том, что поддельные платежные карты, даже очень низкого качества, при наличии на них копии информации с подлинной карты, позволяют с их помощью изготовить поддельный расчетный (платежный) документ и направить его в банк. Например, с использованием «белого пластика»[180] можно получить наличные денежные средства в банкомате. В данном случае платежные документы, изготовленные с использованием таких карт, банк не в состоянии идентифицировать как поддельные.

Обращение кредитных, расчетных карт с точки зрения участников платежных систем заключается не «в дарении, даче взаймы, продаже и любом другом способе отчуждения», как в случае с наличными денежными средствами, а в использовании их как «инструмента безналичных расчетов, предназначенного для совершения… операций с денежными средствам»[181]. Следовательно, нельзя трактовать понятие «сбыт» в его узком значении, только как отчуждение предмета сбыта. Таким образом, общественно опасный сбыт поддельных кредитных и расчетных карт может быть двух видов:

1) когда предметом оборота являются собственно поддельные карты, т. е. лицо, сбывающее подделку, не скрывает, что карта поддельная, в этом случае имеет место незаконный оборот таких карт (вне платежных систем и кредитных организаций).

2) когда поддельные карты вводятся в законный оборот, т. е. с их использованием формируются платежные и иные документы, осуществляются расчеты и др. В этом случае осуществляется отчуждение не самих карт, а отчуждение нанесенной на них информации (её копирование, передача), формирование на её основе расчетных (платежных) документов, которые направляются в кредитные организации для оплаты.

Именно эти действия являются общественно опасными, посягают на основы экономической безопасности и нормальный порядок безналичных расчетов.

Так как цель любого экономического преступления состоит в получении материальной выгоды, то конечной целью изготовления поддельной банковской карты является ее использование в качестве инструмента доступа к банковскому счету и хищение денежных средств. Сама по себе поддельная карта никакой ценности не представляет. Например, даже очень хорошая подделка, не дающая доступ к банковскому счету с денежными средствами (счет заблокирован или баланс нулевой), ничего не будет стоить. Мошенник просто ее выбросит, если только не продаст (путем обмана) другому мошеннику как действующую. Совершенно логичным выглядит умысел преступников при изготовлении поддельных карт, как изготовление инструмента (орудия) хищения денежных средств.

Заместитель Председателя Верховного Суда РФ В. П. Верин считает, что объективная сторона преступления по ст. 187 УК РФ отличается от объективной стороны состава, предусмотренного ст. 186 УК РФ, лишь предметом преступления[182]. То есть понятие сбыта вполне можно трактовать и как незаконное приобретение лицом чужого имущества в результате совершенных им операции с поддельными кредитными или расчетными картами.

Мошенничество

Несмотря на вышеприведенные аргументы, на практике сотрудники банков очень часто сталкиваются с ситуацией, когда при использовании поддельных карт в предприятиях торговли, правоохранительными органами возбуждаются уголовные дела не по ст. 187 УК РФ, а по ст. 159 УК РФ (мошенничество).

Рассмотрим, какие же сложности возникают при квалификации преступления по данной статье Уголовного кодекса.

Сложность данной статьи в применении к платежным картам заключается в пересечении сразу трех областей знания — уголовного права, гражданского права и карточных технологии.

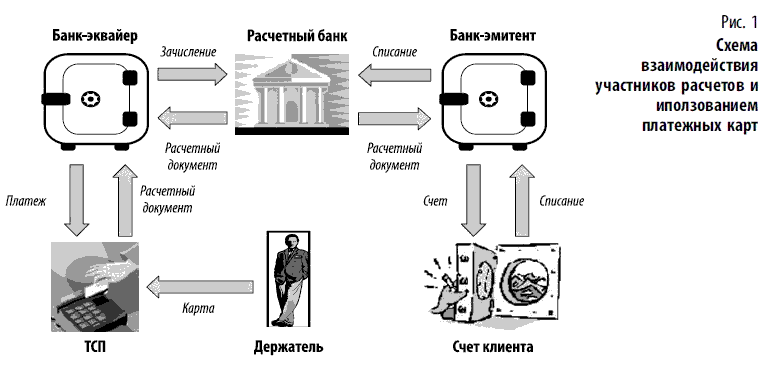

Прежде чем анализировать ст. 159 УК РФ рассмотрим обобщенную технологию осуществления расчетов с использованием платежных карт. В общем случае платеж осуществляется следующим образом (рис. 1).

1. Держатель при оплате товаров (услуг) предъявляет платежную карту (либо ее реквизиты), используя которую, предприятие торговли формирует расчетный документ (бумажный либо в электронном виде) и направляет этот документ в банк-эквайрер.

2. Эквайрер через платежную систему (ее расчетный банк) направляет расчетный документ в банк-эмитент.

3. Расчетный банк списывает средства со счета банка-эмитента и зачисляет их на счет банка-эквайрера.

4. Эквайрер, получив денежные средства, зачисляет их на счет предприятия торговли.

5. На основании полученного документа, эмитент производит списание со счета владельца (в случае дебетовой карты) или выставляет клиенту счет (при кредитной карте).

Рассмотрим ст. 159 УК РФ.

УГОЛОВНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

13 июня 1996 г.

№ 63-Ф3

<…>

Статья 159. Мошенничество

(В ред. Федерального закона от 8 декабря 2003 г. № 162-ФЗ)

1. Мошенничество, т. е. хищение чужого имущества или приобретение права на чужое имущество путем обмана или злоупотребления доверием, —

<… >

Поскольку мошенничество является одним из видов хищения, то ему присущи общие признаки, названные в Примечании 1 к ст. 158 УК РФ (Кража).

УГОЛОВНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

13 июня 1996 г.

№ 63-Ф3

Статья 158. Кража

<… >

Примечания. 1. Под хищением в статьях настоящего Кодекса понимаются совершенные с корыстной целью противоправные безвозмездное изъятие и (или) обращение чужого имущества в пользу виновного или других лиц, причинившие ущерб собственнику или иному владельцу этого имущества.

<… >

Причинение ущерба собственнику или иному владельцу является обязательным признаком хищения. Иными словами, если нет ущерба, то нет и преступления. В случае наличия мошеннических операций по банковским картам в эквайринговой сети многие банки не заявляют о причиненном им ущербе, так как на основании правил платежных систем они получают (как правило) возмещение по данным операциям и финансовая ответственность возлагается на эмитентов. Поскольку нет ущерба, то правоохранительные органы не возбуждают уголовные дела и уголовное преследование и наказание виновных лиц не происходит. Такое положение порождает элемент безнаказанности в данной преступной среде.

Уголовный кодекс РФ не определяет, что такое убытки, но данное понятие есть в ст. 15 ГК РФ.

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

30 ноября 1994 г.

№ 51-ФЗ

<… >

Статья 15. Возмещение убытков

<… >

2. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

<… >

Мошенничество, т. е. хищение чужого имущества совершенное путем обман или злоупотребления доверием признается оконченным с момента когда указанное имущество поступило в незаконное владение виновного или других лиц и они получили реальную возможность (в зависимости от потребительских свойств этого имущества) пользоваться или распорядиться им по своему усмотрению[183].

В связи с данным определением момента окончания преступления, представляется весьма спорной позиция некоторых специалистов, которые квалифицируют деяние не по окончании совершения преступления, а по последующим событиям, не зависящим от виновного лица, делая попытки установить, кому в конечном итоге причинен ущерб и, в связи с этим, по разному квалифицируя одно и тоже событие. Что противоречит ч. 2 ст. 9 УК РФ.

УГОЛОВНЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

13 июня 1996 г.

№ 63-Ф3

<… >

Статья 9. Действие уголовного закона во времени

<… >

2. Временем совершения преступления признается время совершения общественно опасного действия (бездействия) независимо от времени наступления последствий.

<… >

Представляется, что ошибку совершают также и те, кто пытается определить — кому же в результате мошеннического использования банковской карты в конечном итоге причинен ущерб: торговому предприятию, банку-эквайреру, банку-эмитенту, клиенту или страховой компании? Дело в том, что исходя из конкретных обстоятельств дела, правил платежных систем (которые могут меняться, например, перенос ответственности), квалификации сотрудников банков по претензионной работе, в конечном итоге, убытки может понести любой из перечисленных субъектов. Причем, в ходе претензионной работы сторона, несущая убытки, может меняться (возврат платежа, повторное представление документа, предарбитраж, арбитраж). При этом виновное лицо давно уже изъяло имущество в свою пользу и не имеет ни какого отношения к рассматриваемым гражданско-правовым событиям.

Еще раз обратимся к классической схеме преступления. Мошенник с использованием поддельной банковской карты произвел оплату товаров (работ, услуг) в организации торговли (услуг). При стандартном подходе в правоохранительные органы должно поступить заявление от лица, которому нанесен ущерб. Если опираться на технологию расчетов с использованием банковских карт, то получаем следующую ситуацию: предприятие торговли составляет расчетный документ и направляет его в банк-эквайрер, тот в свою очередь через платежную систему адресует его банку-эмитенту. И уже здесь, исходя из договора банковского счета (кредитный или дебетовый), норм местного законодательства, наличия договоров со страховыми компаниями и т. п., ущерб может быть нанесен держателю, эмитенту или страховой компании. Если карта была эмитирована иностранным банком, то получить заявление в российские правоохранительные органы практически не реально.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

19. Расчеты с использованием банковских карт

19. Расчеты с использованием банковских карт Они являются перспективными формами безналичных расчетов.Кредитная карточка – платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых ими товаров и услуг. Она представляет собой

5. Расчеты с использованием банковских карт

5. Расчеты с использованием банковских карт Банковская карта – это документ, выдаваемый кредитной организацией и подтверждающий факт размещения на банковском счете денежных средств в валюте, определенной договором между кредитной организацией и держателем карты. С

Классификация банковских карт и описание видов

Классификация банковских карт и описание видов Классификация платежных карт по разнообразным признакам очень многогранная тема. В специализированной литературе можно встретить классификацию карт по материалу изготовления (бумажные, пластиковые, металлические), по

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» История вопросаВ соответствии с целым рядом документов программного характера (Стратегией развития платежной

Правовые основы банковских операций

Правовые основы банковских операций Банковская система России – один из важнейших элементов ее финансовой системы. Как и вся экономика России, банковская система претерпевает в настоящее время кардинальные изменения, затрагивающие как структурную ее часть, так и

1.15. Отдельные вопросы бухгалтерского учета операций с использованием банковских карт

1.15. Отдельные вопросы бухгалтерского учета операций с использованием банковских карт Из Положения Банка России от 24.12.04 № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (далее – Положение № 266-П) были исключены вопросы

Порядок выдачи наличных денежных средств держателям банковских карт

Порядок выдачи наличных денежных средств держателям банковских карт Операции выдачи наличных через кассы или обменные пункты банков являются с операционной точки зрения наиболее простыми, но в то же время выполнение таких операций налагает высокую ответственность на

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П Зарегистрировано в Минюсте РФ 25 марта 2005 г. № 6431ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 24 декабря 2004 г. № 266-11 ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И

1. Гражданско-правовые и налоговые аспекты создания филиалов

1. Гражданско-правовые и налоговые аспекты создания филиалов 1.1. Определение понятия «обособленное подразделение организации» В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации (НК РФ) обособленным подразделением организации признается любое

5.1. Платежные системы с использованием банковских карт

5.1. Платежные системы с использованием банковских карт Появление и формирование розничных платежных систем происходило одновременно с установлением денег как всеобщего эквивалента. Начав с обмена товарными деньгами, золотом, общество прошло через введение различных

Глава 4 Некоторые экономические и правовые аспекты функционирования ТСЖ

Глава 4 Некоторые экономические и правовые аспекты функционирования ТСЖ В практической деятельности ТСЖ встречаются вопросы экономического и правового характера, вписывающиеся в общую схему функционирования ТСЖ, но требующие некоторых пояснений, особенно в связи с их

Уголовно-правовые последствия

Уголовно-правовые последствия Страх того, что кредиторы могут обвинить руководство и учредителей фирмы-банкрота во всех смертных грехах и привлечь к уголовной ответственности в соответствии со ст. 195, 196, 197 Уголовного кодекса РФ, довольно распространен среди

УПРАВЛЕНЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ АУТСОРСИНГА

УПРАВЛЕНЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ АУТСОРСИНГА Руководство организациями, оказывающими услуги, должно быть столь же и даже еще более внимательным, как руководство услугами внутри фирмы. Стандарты услуг и бюджеты следует регулярно пересматривать и согласовывать, а

ПРАВОВЫЕ АСПЕКТЫ

ПРАВОВЫЕ АСПЕКТЫ Если возникает серьезная проблема и одна из сторон явно нарушает условия контракта (независимо от того, заключен у вас официальный контракт или соглашение достигнуто путем обмена письмами), договор с консультантом следует расторгнуть. Клиенты могут

§ 3. Отношения по поводу недвижимости в жилищной сфере как особый объект уголовно-правовой охраны

§ 3. Отношения по поводу недвижимости в жилищной сфере как особый объект уголовно-правовой охраны В данном параграфе мы рассмотрим более подробно особенности объекта и предмета преступления, которое в работе именуется как мошенничество с недвижимостью в жилищной