5.1. Платежные системы с использованием банковских карт

5.1. Платежные системы с использованием банковских карт

Появление и формирование розничных платежных систем происходило одновременно с установлением денег как всеобщего эквивалента. Начав с обмена товарными деньгами, золотом, общество прошло через введение различных знаков стоимости и платежей: векселей, чеков, банкнот, банковских карт, и, наконец, в XX в., вступило в эпоху электронных расчетов. Стремительное развитие электронной коммерции привело к появлению множества самых различных электронных платежных систем, функциональные возможности которых постоянно расширяются и усложняются. В современной экономике создана новая конкурентная среда для развития электронных платежных систем, позволяющая клиентам оставлять право выбора за доступной, скоростной и безопасной платежной системой и получать платежные услуги, не выходя из дома. Главным результатом активного внедрения и развития электронных платежных систем является повышение качества обслуживания клиентов и предоставление платежных услуг в режиме он-лайн 24 часа в сутки.

В настоящее время российский рынок электронного обслуживания клиентов пока значительно отстает от Европы. В первую очередь это связано с большими расходами на реализацию подобных инноваций. Вместе с тем динамика развития систем электронной коммерции в целом, и электронного банкинга в частности, имеет положительные тенденции.

По информации Rumetrika, 17 % электронного платежного оборота осуществляются по банковским пластиковым картам, 13 % – с использованием электронных денег[124].

В последние годы в платежной системе Российской Федерации и инфраструктурных организациях, функционирующих на финансовом рынке, происходят существенные изменения, обусловленные активным развитием российской экономики, технологическими инновациями и реализацией государственных инициатив. Эти изменения способствуют повышению эффективности функционирования всех элементов национальной платежной системы, а также ее совершенствованию в соответствии с международными стандартами и мировой практикой.

Платежная система Российской Федерации состоит из платежной системы Банка России и других (частных) платежных систем, операторами которых являются главным образом кредитные организации. Одной из актуальных тенденций в России в настоящее время является рост электронных платежных систем на базе карт. На национальном рынке платежных карт представлены как российские, так и международные платежные системы (с преобладанием последних). Хотя объемы операций с использованием платежных карт пока остаются небольшими, темпы их роста за последние годы были достаточно высокими. Все более широкое распространение находит дистанционное банковское обслуживание (в том числе Интернет-банкинг, мобильный банкинг). Привлекательность динамично развивающегося рынка платежных услуг в последние годы существенно повысилась. Кроме кредитных организаций и ФГУП «Почта России», являющихся традиционными поставщиками платежных услуг, на него выходят небанковские провайдеры платежных услуг, которые выполняют агентские функции, предлагают потребителю инновационные услуги и платежные инструменты.

По состоянию на февраль 2013 года в России принята следующая классификация электронных платежных систем (ЭПС)[125].

Дистанционные финансовые сервисы.

1. Сервисы мобильных платежей:

– мобильный банкинг;

– SMS-банкинг;

– мобильные операторские платежи;

– NFC-платежи.

2. Банковские немобильные сервисы (банковские карты, интернет-банкинг)

3. Небанковские немобильные сервисы (Системы электронных денег):

– терминалы;

– банковские терминалы;

– небанковские терминалы или терминалы оплаты (системы моментальных платежей).

Банковская пластиковая карта – это персонализированный платежный инструмент, предоставляющий его владельцу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях банков-участников платежной системы и банкоматах.

Банковская карта представляет собой пластину стандартных размеров, определённых стандартом ISO 7810 (Идентификационные карты) ID-1 формат, (85,6 мм ? 53,9 мм ? 0,76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям пластмассы.

Банковские карты, выпускаемые эмитентами, различаются и по целям выпуска, и по технологии изготовления, и по технологии расчетов. Это является причиной множественной классификации находящихся в обращении пластиковых карт (рис. 5.1.1).

1. Материал, из которого изготовлены карты. В настоящее время практически повсеместное распространение получили пластиковые карты. Однако для идентификации держателя карточки часто используются бумажные (картонные) карточки, запаянные или запрессованные в пластиковую пленку.

Если карта используется для расчетов, то с целью повышения защищенности от подделки применяют более совершенную и сложную технологию изготовления карт из пластика.

В отличие от металлических карт пластик легко поддается термической обработке и давлению (эмбоссированию), что весьма важно для персонализации карты перед выдачей ее клиенту.

2. Способ записи информации на карту. Самой ранней и простой формой записи информации на карточку было и остается графическое изображение. Вначале на карту наносились только фамилия, имя держателя карты и информация о ее эмитенте. Позже на универсальных банковских картах был предусмотрен образец подписи, а фамилия и имя стали эмбоссироваться (механически выдавливаться). Эмбоссирование позволило быстрее оформлять операцию оплаты карточкой, делая оттиск на ней слипа. Информация, эмбоссированная на карте, моментально переносится через копировальную бумагу на слип. В целях борьбы с мошенничеством могут использоваться слипы и без копировального слоя, но способ переноса эмбоссированной на карте информации, в сущности, остался прежним – механическое давление.

Штрих-кодирование. Запись информации на карту с помощью штрих-кодирования применялась до изобретения магнитной полосы и в платежных системах распространения не получило.

Изобретение в конце 60-х годов автоматических аппаратов выдачи наличных денег совершили революцию и в карточном бизнесе. Для того чтобы такими аппаратами могли пользоваться держатели карт, на обратную сторону карты стали наклеивать полоску из магнитной пленки, на которой обычно в закодированном виде записывается номер карты, срок ее действия и ПИН держателя карты. В некоторых системах на магнитной полосе может записываться также какая-нибудь другая информация.

Магнитная запись является одним из самых распространенных на сегодняшний день способов нанесения информации на пластиковые карты. Особенно популярна она в платежных системах. Но по прошествии 15–20 лет выяснилось, что магнитная полоса уже не обеспечивает необходимого уровня защиты информации от мошенничества и подделок. Более надежным способам записи информации оказался чип (от англ. chip – кристалл с интегральной схемой) или микросхема. Карты с чипом также очень часто называют смарт-картами или интеллектуальными картами. Однако такая карта на порядок дороже, чем карта с магнитной полосой. Лишь в последние годы, когда ущерб от мошенничества с магнитными картами в международных платежных системах возрос в несколько раз и продолжает расти, они получили широкое распространение.

Виды банковских пластиковых карт:

1) карты со штрих-кодом (идентифицирующим элементом служит штриховой код, аналогичный коду, применяемому для маркировки товаров);

На лицевой стороне карты обычно указываются:

– логотип банка-эмитента;

– логотип платежной системы;

– номер карты (первые шесть цифр – код банка, следующие девять – банковский номер карты, последняя цифра – контрольная);

– срок действия карты, имя держателя карты.

На оборотной стороне располагается штрих-код, предусмотрено место дня подписи.

2) магнитные карты, или карты с магнитной полосой. Магнитная полоса располагается на обратной стороне карты и состоит из трех дорожек: две дорожки предназначены для хранения идентификационных данных, а на третью можно записывать информацию.

На лицевой стороне карты обычно указываются:

– логотип банка-эмитента;

– логотип платежной системы;

– номер карты (первые шесть цифр – код банка, следующие девять – банковский номер карты, последняя цифра – контрольная);

– срок действия карты, имя держателя карты.

На оборотной стороне располагается магнитная полоса, предусмотрено место дня подписи.

3) микропроцессорные карты – носителем информации является микросхема, которая располагается на лицевой стороне карты.

Остальные элементы карты располагаются также.

Виды микропроцессорных карт:

– карты с памятью (memory cards) имеющие микросхему памяти в качестве запоминающего устройства. Объем памяти такой карты – от 32 байт до 16 Кб. Память может быть реализована в двух видах:

– ППЗУ (EPROM) – программируемое постоянное запоминающее устройство, которое допускает однократную запись и многократное считывание;

– ЭСППЗУ (EEPROM) – электронно – стираемое программируемое запоминающее устройство, допускающее и многократное считывание, и многократную запись.

– смарт-карты представляют собой микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты: центральный процессор и многоуровневую систему памяти.

3. Категория клиентуры, на которую ориентируется эмитент. Обычная карта предназначена для рядового клиента.

Серебряная карта называется бизнес-картой (Business Card) и предназначена не для частных лиц, а для сотрудников организаций, уполномоченных расходовать в тех или иных пределах средства своей компании.

Золотая карта предназначена для наиболее состоятельных клиентов.

В системах «Visa» и «Europay» есть карты, которые могут использоваться только в банкоматах для получения наличных денег и в электронных терминалах: «Electron Visa», «Cirrus/Maestro». Они действуют в пределах остатка на счете, по ним, как правило, держателю карты кредит не предоставляется, и поэтому они могут быть выданы любому клиенту независимо от уровня его обеспеченности или кредитной истории.

Платежные схемы.

Платежных схем существует огромное множество. Начиная с «биржевой» (при которой остаток по рублевому карточному счету ежедневно корректируется по курсу доллара на Московской бирже), и, кончая «кредитно-сберегательной». Новые платежные схемы будут возникать до тех пор, пока в карточном бизнесе будет продолжаться конкуренция между эмитентами, так как в любой платежной системе эмитент имеет право предлагать своим клиентам любую схему, лишь бы он вовремя и сполна рассчитывался со своими партнерами-конкурентами.

Несмотря на многообразие платежных схем, большинство западных специалистов разделяют их на две большие группы (рис. 5.1.1):

Рис. 5.1.1. Классификация платежных схем.

1. Кредитная схема предусматривает нулевой исходный остаток на карточном счете. Все операции с карточкой записываются на кредит, который держатель карточки должен погашать на определенных условиях. Именно определением наиболее привлекательных условий погашения кредита различные эмитенты стараются привлечь массового пользователя карт.

2. Дебетная схема принципиально отличается от кредитной. Суть дебетной карты в том, что проведенная по ней операция в тот же день списывается (дебетуется) с банковского счета клиента. Если сумма операции превышает остаток по счету, то операция не проводится. Естественно, что для дебетных карт требуется авторизация по каждой операции. Зато сводится к минимуму риск возникновения несанкционированного кредита.

Конечно, авторизация каждой операции при большом их количестве невыполнима, если продавец будет звонить по телефону. Но операции выдачи наличных денег, которые требуют авторизации независимо от сумм, на Западе уже давно проводятся с помощью банкоматов. Дальнейшее развитие коммуникационных сетей позволило сделать следующий шаг: оборудовать специальными устройствами для считывания карт и магазины. Именно такое развитие технических средств и коммуникаций способствовало широкому распространению дебетных карт.

В Российской Федерации выделяют следующие виды банковских карт[126]:

Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией – эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией – эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных кредитной организацией – эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией – эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации – эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Необходимо отметить, что любая платежная система с использованием магнитных карт основывается, прежде всего, на организации бесперебойных и надежных безналичных расчетов между ее участниками. При этом пластиковая карта является лишь инструментом этой организации. Простейшим примером является карта, выпускаемая одной компанией, в частном случае банком.

Цель выпуска такой карты может быть различной:

– организация более быстрых и удобных для клиентов расчетов;

– уменьшение объема используемой в расчетах наличности и, следовательно, снижение стоимости операций;

– привлечение новых и «привязывание» имеющихся клиентов;

– стремление не отстать от конкурентов;

– отработка новой, более прогрессивной «безбумажной» технологии;

– разгрузка центрального офиса банка или компании от наплыва клиентов;

– престиж и реклама своей компании (банка) на пластиковых карточках, которые клиенты используют не только как средство платежа, но и как признак определенного социального статуса и т. п.

В такой системе безналичных расчетов три основных участника: компания-эмитент, пункт обслуживания, держатель карты.

В банковской системе пунктом обслуживания может быть не только магазин, но и отделение банка, а предоставляемой услугой – выдача наличных денег. Пункт обслуживания представляет слип эмитенту и на его основании получает денежное возмещение в безналичной форме. Эмитент выставляет счет держателю карты и кредитует его, впоследствии получая от него оплату. Во многих платежных схемах эмитент автоматически взимает сумму операции со счета держателя карточки на основании его предварительного поручения. Такое предварительное поручение или разрешение обычно вносится в договор, заключаемый между эмитентом и клиентом при выдаче последнему карты. В указанной схеме важное место занимает вопрос контроля над непревышением суммы покупок над остатком по счету, а также блокирования операций с украденными (утерянными) картами.

Исходя из этих соображений, эмитент обычно вводит процедуру авторизации. Практически всегда авторизационный центр лишь подтверждает возможность или невозможность оплаты запрошенной суммы данной картой. По тем же соображениям безопасности и тайны вклада в авторизационном запросе не фигурирует имя держателя карты и его остаток на счете.

Из вышеизложенного вытекает два важных вывода. Во-первых, карточный бизнес состоит из двух тесно взаимосвязанных и взаимозависимых частей: клиенты-держатели карт и коммерческая сеть, в которой данные карты принимаются в качестве платежного средства. В связи с этим в более выгодной ситуации среди прочих коммерческих компаний находятся именно банки, поскольку у них есть и то, и другое. Во-вторых, одного банка, даже очень большого, для создания конкурентоспособной системы недостаточно, предпочтительно объединение нескольких банков. Кроме всего прочего, это также дешевле и эффективней для самих банков. Так появляется необходимость в карте с единым названием, эмблемой и изготовленная в едином стандарте, которая, тем не менее, имеет своеобразный дизайн и логотип выпустившего ее банка.

Но в такой межбанковской ассоциации необходимо связующее звено – организация, которая проводила бы расчеты между эмитентами. Ведь клиент одного банка может прийти за покупкой в магазин, обслуживаемый другим банком. И в этом случае все заинтересованы, чтобы оплата карточкой не просто состоялась, но и все расчеты были произведены максимально быстро. Это можно осуществить, только имея единый центр, обрабатывающий операции, то есть осуществляющий процессинг. Такая центральная процессинговая компания может выполнять в платежной системе еще и другие важные функции, например, авторизацию.

Таким образом, в развитую платежную систему входят банки-эмитенты карт, банки-эквайреры – «владельцы коммерческой сети», работающие с магазинами, магазины и другие сервисные точки, расчетные банки, центральная и связанные с ней региональные компании, обрабатывающие операции (процессинговые компании). Однако самое главное в платежной системе – клиенты – пользователи карты, поскольку именно они, в той или иной форме, оплачивают содержание остальных участников системы.

В соответствии со схемой (приложение 5.1.1), в разных направлениях движутся финансовые средства и документы.

При большом объеме операций в платежной системе создается несколько процессинговых центров, чтобы разгрузить центральную процессинговую компанию от лишних информационных потоков, а расчетный банк от лишнего движения средств. Банк, одновременно работающий по выпуску карт и обслуживанию коммерческой сети, также заинтересован в такой «автономизации», поскольку ему не приходится выплачивать комиссию за обмен информацией с центром.

В платежной системе происходит не только перевод средств клиентов, но и движение комиссий, взимаемых учреждениями, участвующими в цепочке, поскольку вся работа строится на коммерческой основе. При этом взимание комиссий в операциях получения наличных денег принципиально отличается от оплаты покупок в магазинах. Для магазинных операций в системах вводится так называемая плата за обмен (interchange fee). Ее цель – компенсировать банку-эмитенту период между списанием суммы в пользу магазина и ее оплатой держателем карточки.

Банк-эмитент – является собственником карт, а клиенты получают право их использования. Выдача карты клиенту предваряется открытием ему счета в банке-эмитенте и, как правило, внесением клиентом некоторых средств на этот счет. Выдавая карту, банк-эмитент берет на себя тем самым гарантийные обязательства по обеспечению платежей по карте. Характер этих гарантий зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом карты. Банк-эмитент периодически, обычно раз в месяц, посылает клиенту выписку с его кредитного счета, где указываются комиссионные сборы, которые клиент должен уплатить банку в связи с проведением операций, обязательную минимальную сумму погашения долга и новый остаток задолженности.

Банк-эквайер осуществляет весь спектр операций по взаимодействию с точками обслуживания карт:

– обработку запросов на авторизацию;

– процессинг торговых счетов, предоставленных в банк торговцем по операциям с картами;

– перечисление на расчетные счета точек средств за товары и услуги, предоставленные по картам;

– распространение стоп-листов (перечней карт, операции по которым по тем или иным причинам на сегодняшний день приостановлены);

– рассмотрение заявок торговых организаций на присоединение к системе расчетов, анализ кредитоспособности новых и уже имеющихся торговцев, проверку торговцев, подозревающихся в мошенничестве;

– маркетинг, помощь торговым предприятиям в приобретении оборудования для обслуживания пластиковых карт.

Процессинг торговых счетов состоит в переносе данных с бумажного счета на магнитную ленту для введения в систему информационного обмена и «продажи» этих сумм банку-эмитенту.

Кроме того, банк-эквайер может осуществлять выдачу наличных по банковским картам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям – процессинговым центрам.

Выполнение эквайерами своих функций влечет за собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление средств точкам обслуживания по платежам держателей карточек банков-эмитентов, входящих в данную платежную систему. Поэтому соответствующие средства (а также, возможно, средства, возмещающие выданную наличность) должны быть затем перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в платежной системе расчетного банка (одного или нескольких), в котором банки – члены системы открывают корреспондентские счета.

Использование дебетовой магнитной карты приводит к необходимости on-line авторизации каждой сделки в любой точке обслуживания платежной системы. Для операций с кредитной карточкой авторизация необходима не во всех случаях, но, например, при получении денег в банкоматах она также проводится всегда.

Процессинговый центр – специализированная сервисная организация – обеспечивает обработку поступающих от эквайеров (или непосредственно из точек обслуживания) запросов на авторизацию и/или протоколов транзакций – фиксируемых данных о произведенных посредством карт платежах и выдачах наличных. Для этого центр ведет базу данных, которая, в частности, содержит данные о банках – членах платежной системы и держателях карт. Центр хранит сведения о лимитах держателей карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет собственной базы (off-line банк). В противном случае (on-line банк) процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой карточки. Очевидно, что центр обеспечивает и пересылку ответа банку-эквайеру. Кроме того, на основании накопленных за день протоколов транзакций процессинговый центр готовит и рассылает итоговые данные для проведения взаиморасчетов между банками-участниками платежной системы, а также формирует и рассылает банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания) стоп-листы. Процессинговый центр может также обеспечивать потребности банков-эмитентов в новых картах, осуществляя их заказ на заводах и последующую персонализацию, а также иметь базу для технического сопровождения и ремонта POS-терминалов и банкоматов. Следует отметить, что разветвленная платежная система может иметь несколько процессинговых центров, роль которых на региональном уровне могут выполнять и банки-эквайеры.

Еще один источник сообщений – электронные документы, которыми обмениваются банки-участники с расчетным банком, а, возможно, и друг с другом при регулярном проведении взаиморасчетов.

Коммуникационные центры обеспечивают субъектам платежной системы доступ к сетям передачи данных. Использование специальных высокопроизводительных линий коммуникации обусловлено необходимостью передачи больших объемов данных между географически распределенными участниками платежной системы при авторизации карточек и в других случаях.

Таким образом, схема карточных расчетов в основе своей предполагает наличие трех отдельных контрактов:

– Между продавцом и предъявителем карты – о продаже товаров и услуг;

– Между банком и владельцем карты – о возмещении банку суммы, уплаченной продавцу по операции с кредитной карты;

– Между банком и продавцом – о согласии последнего принимать карту к оплате.

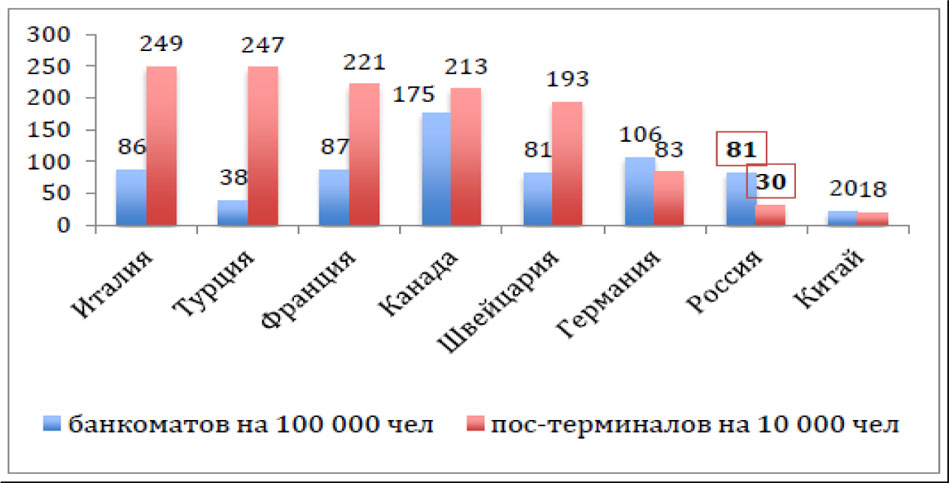

Рис. 5.1.2 Показатели инфраструктуры рынка банковских карт, 2012 год.

Анализируя развитие платежной инфраструктуры рынка банковских карт в различных странах мира за период 2012 г, можно заметить небольшие объемы в России, Китае по сравнению с развитыми странами мира[127].

С организационной точки зрения ядром платежной системы является основанная на договорных обязательствах ассоциация банков. Для успешного функционирования платежной системы необходимы и специализированные нефинансовые организации, осуществляющие техническую поддержку обслуживания карт: процессинговые и коммуникационные центры, центры технического обслуживания и т. п.

Процессинговые центры являются технологическим ядром платежной системы. Поддержание надежного, устойчивого функционирования платежной системы требует наличия существенных вычислительных мощностей в процессинговом центре (или центрах – в развитой системе) и развитой коммуникационной инфраструктуры, поскольку процессинговый центр системы должен иметь возможность одновременно обслуживать достаточно большое число географически удаленных точек. Кроме того, неизбежна также маршрутизация запросов, что еще больше ужесточает требования к коммуникациям. Очевидно, что для эффективного решения изложенных проблем необходимо использование высокопроизводительных сетей передачи данных. Со структурной точки зрения сеть передачи данных при этом становится внутренним неотъемлемым элементом платежной системы.

Юридические отношения между банками-эквайерами и предприятиями розничной коммерческой сети строятся на основе договора. Каждая платежная система разрабатывает свои требования к такому договору. Но практика работы по эквайрингу выделила некоторые общие принципы и положения, которые обязательно должны быть учтены в договоре. Суть договора заключается в том, что банк или другой уполномоченный член платежной системы предоставляет право предприятию принимать к оплате карточки данной платежной системы с соблюдением определенных требований. В свою очередь он обязуется в установленные сроки возмещать предприятию суммы проведенных операций по картам данной системы, удерживая себе оговариваемую плату в виде процента от возмещаемых сумм. Все эти позиции и должны быть подробно отражены в договоре.

Работа с предприятиями по приему банковских карт к оплате является сложным делом, с точки зрения организации. Сложность заключается главным образом в том, что кассиры магазинов и других коммерческих предприятий не только не подчиняются банку, но и, как правило, не имеют соответствующей подготовки для работы с банковскими картами.

Эту проблему пытаются решить несколькими способами. Во-первых, следует подготовить простую и доходчивую инструкцию для кассиров. Во-вторых, необходимо провести обучение кассиров. Третьим направлением работы с предприятиями является регулярная рассылка по предприятиям писем с важной новой информацией, касающейся приема карт. Еще одной формой работы, которая рекомендуется некоторыми платежными системами, является регулярное инспектирование торговых точек с целью выявления недостатков в обслуживании или нарушении инструкций. К сожалению, инспектированию в России пока не уделяется должного внимания, хотя оно, по признанию многих экспертов, является очень эффективным средством не только повышения дисциплины кассиров, но и определения тех точек обслуживания, где потенциально высок риск мошенничества.

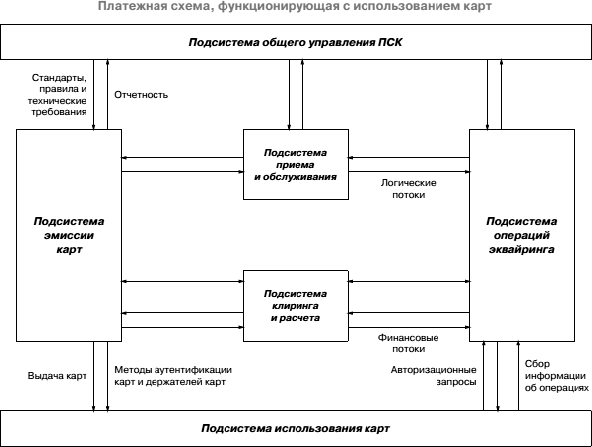

Обобщая вышесказанное, заметим что, электронная платежная система на основе банковских карт (ПСК) включают в себя следующие подсистемы:

– общее управление;

– эмиссия карт;

– использование карт;

– эквайринг;

– услуги для обеспечения приема и проведения операций;

– клиринг и расчет.

Различные подсистемы, существующие в любой ПСК, представлены ниже (см. схему – рис. 5.1.3). Подсистемы классифицированы исходя из выполняемых ими задач, а не физических элементов (устройств) или организаций, отвечающих за их функционирование. Необходимо уточнить, что в рамках каждой подсистемы несколько организаций могут выполнять связанные задачи, например, в подсистему эмиссии карт вовлечены не только эмитенты карт.

Рис. 5.1.3 Электронная платежная система, функционирующая с использованием карт.

Подсистема общего управления выполняет такие бизнес функции, как, например, определение стандартов, правил и технических требований или отбор и утверждение уже существующих политик доступа, конкуренции, ценообразования, предотвращения мошенничества, управления и т. д.

Подсистема эмиссии карт взаимодействует с держателем карты и управляет данным процессом, отвечает за изготовление и персонализацию карты, обработку данных, подготовку ответов на аутентификационные и авторизационные запросы. Мероприятия, связанные с эмиссией карт, осуществляются эмитентами карт и сторонними провайдерами услуг, которым делегированы соответствующие полномочия.

Подсистема использования карт отвечает за использование карты держателем, когда он осуществляет платеж акцептанту, и включает в себя все функции, необходимые для проведения операции в процессе приема карты (аутентификацию карты и/или держателя карты, запросы на авторизацию операции).

Подсистема операций эквайринга управляет акцептантами карт, обрабатывает и отправляет аутентификационные и авторизационные запросы, информацию о принятых операциях, а также управляет терминалами, включая их производство. Мероприятия, связанные с эквайрингом карт, выполняются как эквайрерами, так и сторонними провайдерами услуг, которым делегированы соответствующие полномочия.

Подсистема приема и обслуживания операций состоит из технических элементов, позволяющих осуществлять процесс приема карт и обмен информацией об операциях между подсистемами.

Подсистема клиринга и расчета отвечает за операции и инфраструктуру, необходимые для двустороннего или многостороннего клиринга и расчета по операциям с картами.

Международные карточные платёжные системы.

Visa[128] – это электронная платежная система, которая объединяет 21 тыс. банков – членов по всему миру. Непосредственно эмиссией и организацией приема карт занимаются сами банки. Visa, как некоммерческая ассоциация, выполняет посредническую роль между банками и занимается организацией расчетов и обеспечением технического взаимодействия между участниками системы. Некоммерческая суть ассоциации проявляется в том, что стоимость услуг по осуществлению процессинга карт через сеть Visa для банков определяется теми затратами, которые требуются на их организацию, а любая полученная сверх этого прибыль направляется на дальнейшее развитие сети и совершенствование технологии. В настоящее время Visa – ведущая торговая марка и крупнейшая международная платежная система, на долю которой приходится более половины мирового рынка международных пластиковых карт. Согласно данным платежной системы Visa более 1,3 млрд. карт Visa находятся в обращении во всем мире, которые принимаются более чем в 20 млн. торговых и сервисных предприятий и обслуживаются более чем в 924 тыс. банкоматов по всему миру.

Структура платежной системы.

Для оперативного и эффективного управления Visa разделена на 6 региональных подразделений: Азиатско-Тихоокеанский регион (Asia Pacific), Канада (Canada), Центральная и Восточная Европа, Ближний Восток и Африка (СЕМЕА), Европа (Visa Europe), Латинская Америка и страны Карибского бассейна (Latin America and Caribbean), Соединенные Штаты Америки (United States of America).

Visa СЕМЕА является одним из самых динамично развивающихся регионов Visa, в который входят 84 страны мира. Штаб-квартира находится в Лондоне, а территориальные отделения – в России, Украине, Южно-Африканской Республике и Объединенных Арабских Эмиратах. О культурном и географическом многообразии региона говорит различие уровней развития его рынков. В некоторых странах существуют устоявшиеся системы платежных карт, в то время как в других все еще отсутствует эффективная платежная и телекоммуникационная инфраструктура.

В связи с вхождением ряда стран, ранее относившихся к региону СЕМЕА, в Европейский Союз структура региона СЕМЕА изменилась. В настоящий момент регион СЕМЕА разбит на 11 субрегионов: Южная Африка, Южно-Африканская Республика, Африкия (Алжир, Тунис и другие страны Африкии), Марокко, Египет, Саудовская Аравия, Объединенные Арабские Эмираты, Ближний Восток, Центральная и Восточная Европа, Россия, страны СНГ.

Разновидности карт Visa: Visa Electron, Visa Classic, Visa Gold, Visa Platinum, Visa Virtual. Так же есть карты для корпоративных клиентов и премиальные карты.

Стандартизация:

Распространение и прием карт Visa с магнитной полосой по всему свету стали возможным благодаря внедрению и соблюдению платежной индустрией единого глобального стандарта.

Именно поэтому Visa, объединив усилия с Europay и MasterCard, разработала индустриальный стандарт EMV (Europay, MasterCard, Visa) для платежных чиповых карт с кредитно-дебетовыми приложениями. Использование стандарта EMV означает, что чиповые карты будут приниматься в торгово-сервисной сети и банкоматах во всём мире, и в дальнейшем получат такое же широкое распространение как и карточки с магнитной полосой.

Visa также выступила инициатором по созданию единого индустриального стандарта для поддержания нескольких приложений на одной карте с динамическим изменением параметров и количества размещенных приложений. Этот стандарт первоначально получил название Открытая Платформа (Open Platform). По мере подключения к работе над этим стандартом для многофункциональных карт все большего количества производителей и других платежных систем, включая American Express, JCB и MasterCard International, эта инициатива Visa переросла в международное объединение, получившее название Глобальная Платформа (Global Platform). Это открытый стандарт, и им могут воспользоваться любые разработчики программного обеспечения, что позволит увеличить конкуренцию в создании приложений, увеличить их разнообразие и, тем самым, стимулирует быстрое развитие еще большего разнообразия приложений.

MasterCard[129]

В 2009 г. началось объединение двух крупнейших международных компаний и платежных систем США и Европы – Europay International и MasterCard International. В результате на международном карточном рынке возникла новая компания – акционерное общество MasterCard Incorporated, в состав которого вошли MasterCard International (в качестве основной операционной единицы) и Europay International (в качестве одной из региональных единиц), и появился единый логотип MasterCard на пластиковых картах.

Объединение компаний в единую структуру было ориентировано в первую очередь на реализацию следующих задач[130]:

1) усиление конкурентности новой компании на международном рынке. В практическом плане у компаний-предшественников был один серьезный конкурент – Visa Int., и прошедшее объединение уже дает ощутимое укрепление рыночных позиций MasterCard в борьбе со своим соперником;

2) снижение расходов посредством унификации стандартов в обслуживании карт и процессирования совершенных транзакций, а также исключения однопрофильных административных подразделений и функций в бизнес-структуре компании;

3) оптимизацию сроков разработки и внедрения новых продуктов и услуг для клиентов, в частности использование имевшихся ранее разработок каждой из компаний. К примеру, Europay International владела опытом в сфере успешной реализации программ перевода карт на EMV-технологии, a MasterCard International имела серьезные достижения в реализации карточных технологий на рынке электронной торговли, в том числе в разработке стандартов безопасности SET (Secure Electronic Transaction) и SPA (Secure Payment Application), а также кредитных карт (револьверное кредитование);

4) активизацию работ с участниками по переходу на эмиссию EMV-совместимых карт, переоснащение и модернизацию на прием чиповых карт POS-терминалов и банкоматов.

Одним из первых шагов компании MasterCard было создание трех глобальных центров мастерства (Center of Excellence). Главная задача создания центров – разработка и создание новых карточных технологий и продуктов, наиболее отвечающих современному рынку и запросам участников платежной системы. Два таких центра располагаются в Бельгии, один – в США. Европейские центры сформированы в сфере дебетовых продуктов, в сфере чиповых технологий и мобильной коммерции. В США Центр мастерства будет заниматься вопросами, связанными с разработкой новых продуктов и продвижением карточных технологий в части электронной торговли и В2В-отношений.

Последовательная реализация поставленных задач позволяет MasterCard International существенно увеличивать эффективность своей деятельности на рынке международных пластиковых карт, что показывают результаты ее деятельности. Общее количество банков-участников платежной системы MasterCard сейчас превышает 25 тыс.

Для своих членов и участников MasterCard предлагает обширный ряд карточных продуктов, которые базируются на наиболее распространенных типах карт платежной системы.

Карты сегмента начального уровня: Maestro Prepaid, Cirrus/Maestro, Maestroe-e ommerce Card, MasterCard Electronic.

Карты сегмента среднего уровня для «среднего» клиента, который имеет стабильные доходы. Карты принимаются для оплаты товаров и услуг во всем мире. По условиям платежной системы позиционируется как составная часть кредитового продукта. Предназначены для клиентов, имеющих некоторую позитивную кредитную историю, но недостаточную для выхода на получение VIP-уровня обслуживания. По картам MasterCard Standard можно снимать наличные в банкоматах и пунктах выдачи наличных, оплачивать любые покупки в торговых предприятиях (включая интернет-магазины). Карты могут быть обслужены как электронной авторизацией, так и голосовой (с использованием импринтера).

В России эти карты работают также в пределах остатка на счете, т. е. в составе дебетовых продуктов.

Карты сегмента Premium: MasterCard Gold, MasterCard Platinum, MasterCard World Signia. Так же есть карты для корпоративных клиентов.

Система безналичных переводов MasterCard.

В 2007 г. MasterCard запустила программу безналичных расчетов между физическими лицами – MasterCard MoneySend, реализация которой является первым этапом создания новой формы Р2Р-сервиса. MoneySend представляет из себя хостинговый сервис, который предлагается совместно с компаниями-партнерами Мадех и Paybox. Основой служит существующая сеть MasterCard, крупнейшая из имеющихся в Европе сетей Р2Р-сервиса.

На первоначальном этапе в рамках новой программы держателям европейских карт MasterCard и Maestro была предоставлена возможность перевода средств на карты других держателей карт платежной системы MasterCard.

Для проведения перевода отправителю следует выполнить следующие процедуры «Финансовые Интернет услуги». http://www.internetfinance.ru:

– зарегистрироваться в онлайн-системе банка-эмитента с указанием имени, адреса электронной почты/номера мобильного телефона получателя перевода, суммы перевода, указать номер своей карты, с которой будут списаны денежные средства;

– отправить получателю перевода электронное письмо или SMS-сообщение с уведомлением о переводе (сообщение отправляется в произвольной форме).

Для получения перевода получателю следует зарегистрироваться в онлайн-системе своего банка-эмитента с указанием номера карты, на которую будет зачислен перевод. После этого банк отправителя и банк получателя осуществляют проверку идентификационных данных держателей карт и дают санкцию на проведение перевода. Денежные средства переводятся в течение 24 часов после получения такой санкции от обоих банков.

В развитие этой услуги пользователям предоставляются дополнительные сервисы: переводы средств за рубеж, оплата гостиниц, покупка товаров у частных лиц на онлайн-аукционах. Потенциально система MoneySend может быть интегрирована в банковские электронные сервисы (системы услуг банкоматных сетей, мобильного или электронного банкинга).

Карта American Express отличается от предыдущих в большей степенью своей доступностью. Дело в том, что, в отличие от VISA и EuroCard/MasterCard, American Express воздерживается от практики предоставления банкам права эмиссии своих карточек, и потому в мире карту American Espress с логотипом какого-либо банка встретить крайне сложно. Между тем, несмотря на то, что эксклюзивным правом обладают лишь подразделения компании American Express, насчитывается около десятка украинских банков, распространяющих карточки этой компании. Однако специфический характер этой карты, а также отсутствие в Украине института кредитных историй обуславливают то, что банки предпочитают выдавать карточки AmEx только своим самым солидным и проверенным клиентам. Карты American Express также бывают различных типов: Personal, American Express Company, American Express Gold и не так давно появившаяся Optima True Grace Card.

Diners Club International – одна из старейших платежных систем в мире и один из лидеров по выпуску карт для путешествий и развлечений. Выбирая карту Diners Club клиент становится не только обладателем удобного средства платежа, но и членом международного клуба Diners Club, получая ряд преимуществ и льгот, предусмотренных для членов этого клуба. Владелец карты получает в свое распоряжение «сервисную корзину», призванную оградить его от многих неожиданностей во время деловых поездок и отдыха, включая поддержку в представительствах Diners Club International по всему миру. Карта Diners Club International рассчитана, прежде всего, на людей, имеющих стабильный, выше среднего уровня доход и достаточно часто совершающих деловые или туристические поездки.

E-Gold – это интернациональная платежная система, денежные средства которой, корреспондированы в драгоценные металлы: серебро, золото, платину и палладиум. Эта особенность делает E-Gold особенно эффективной для проведения международных платежей, так как счета пользователей не привязаны к какой либо национальной валюте. Платежная система E-Gold начала свою работу в 1996 г, управляется компанией Gold&Silver Reserve (G&SR). За эти восемь лет, было открыто более 300 тысяч счетов, с ежедневным оборотом порядка 800 000$.

Следует подчеркнуть основные положительные черты данной платежной системы:

– высокая ликвидность;

– анонимность платежей, как со стороны клиента, так и со стороны продавца;

– высокая степень защиты;

– возможность микроплатежей;

– интернациональность;

– простота и дешевизна в обслуживании, низкие тарифы.

Российский рынок банковских карт: основные тенденции.

Количество и объем безналичных платежей, проведенных в 2012 году на основании распоряжений, направленных клиентами кредитных организаций дистанционно, в том числе с использованием платежных карт, возросли на 44,2 и 23,6 % соответственно и составили 2,6 млрд. операций на сумму 279,7 трлн. рублей. В их составе на платежи с использованием сети Интернет и мобильных телефонов приходилось 23,7 % по количеству и 56,6 % по объему.

На фоне роста финансовой грамотности населения расширение спектра банковских продуктов, предполагающих использование платежных карт, а также развитие инфраструктуры по их обслуживанию в предприятиях торговли способствовали динамичному росту национального рынка платежных карт. По сравнению с началом 2012 года количество платежных карт, эмитированных российскими кредитными организациями, увеличилось на 38,6 % и на 1.01.2013 составило 200,2 млн. карт, из которых 73,9 % составляли расчетные карты (147,9 млн. карт). В условиях восстановления рынка розничного кредитования и активизации использования платежных карт при предоставлении потребительских кредитов наблюдались высокие темпы роста эмиссии кредитных карт. За 2012 год их количество выросло в 1,5 раза – до 15,0 млн. карт, что составило 7,5 % от общего количества платежных карт[131].

Количество и объем операций, совершенных с использованием платежных карт в 2012 г., как на территории Российской Федерации, так и за ее пределами, по сравнению с 2011 годом увеличились на 33,3 и 36,1 % соответственно и составили 4,2 млрд. трансакций на сумму 17,7 трлн. рублей. Высокими темпами роста характеризовались безналичные платежи с использованием платежных карт: за год их количество и объем выросли соответственно в 1,6 и 1,8 раза. Это обусловило увеличение их доли в общем количестве операций с использованием платежных карт с 34,4 % в 2011 году до 41,8 % в 2012 году, в общем объеме – с 15,0 до 20,2 %. Как и в 2011 году, они были представлены в основном операциями по оплате товаров и услуг – 94,5 и 76,7 % (в 2011 году – 95,7 и 81,3 %), на прочие операции приходилось 5,5 и 23,3 % (в 2011 году – 4,3 и 18,7 %).

Универсальная электронная карта и возможности ее применения в национальной платежной системе.

В последние годы в платежной системе Российской Федерации и инфраструктурных организациях, функционирующих на финансовом рынке, происходят существенные изменения, обусловленные активным развитием российской экономики, технологическими инновациями и реализацией государственных инициатив. Эти изменения способствуют повышению эффективности функционирования всех элементов национальной платежной системы, а также ее совершенствованию в соответствии с международными стандартами и мировой практикой.

С июля 2012 г. на Банк России официально возложена обязанность осуществлять надзор за платежными системами. По оценкам первого заместителя председателя Банка России В. Конторовича, к началу 2014 г. по новым правилам в России могут быть зарегистрированы около 50–70 платежных систем.

Факторы, влияющие на развитие платежных технологий.

Экономисты-исследователи (например, Ракита А. М., Воронин А. С. и др.)[132] выделяют факторы, влияющие на развитие платежных технологий в Российской Федерации, к которым следует отнести:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

19. Расчеты с использованием банковских карт

19. Расчеты с использованием банковских карт Они являются перспективными формами безналичных расчетов.Кредитная карточка – платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых ими товаров и услуг. Она представляет собой

5. Расчеты с использованием банковских карт

5. Расчеты с использованием банковских карт Банковская карта – это документ, выдаваемый кредитной организацией и подтверждающий факт размещения на банковском счете денежных средств в валюте, определенной договором между кредитной организацией и держателем карты. С

Классификация банковских карт и описание видов

Классификация банковских карт и описание видов Классификация платежных карт по разнообразным признакам очень многогранная тема. В специализированной литературе можно встретить классификацию карт по материалу изготовления (бумажные, пластиковые, металлические), по

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»

Комментарий к Положению Банка России от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» История вопросаВ соответствии с целым рядом документов программного характера (Стратегией развития платежной

1.2. Отражение в бухгалтерском учете операций с использованием банковских расчетных карт

1.2. Отражение в бухгалтерском учете операций с использованием банковских расчетных карт 1.2.1. Отражение в бухгалтерском учете кредитной организации – эмитента операций пополнения счета держателя банковской расчетной карты.Бухгалтерское оформление операций при приеме

1.4. Отражение в бухгалтерском учете эмитента (банка-кредитора) операций с использованием банковских кредитных карт

1.4. Отражение в бухгалтерском учете эмитента (банка-кредитора) операций с использованием банковских кредитных карт 1.4.1. При совершении клиентами банка – юридическими лицами операций с использованием корпоративных кредитных банковских карт банк предоставляет денежные

1.5. Отражение в бухгалтерском учете эмитента операций по выдаче наличных денежных средств с использованием банковских кредитных карт

1.5. Отражение в бухгалтерском учете эмитента операций по выдаче наличных денежных средств с использованием банковских кредитных карт Примечание. В случае предоставления кредитов для расчетов по операциям, совершенным с использованием кредитных карт их держателями,

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт

1.6. Отражение в бухгалтерском учете эмитента безналичных операций с использованием банковских кредитных карт 1.6.1. При совершении сделок юридическим лицом, физическим лицом – предпринимателем:Д-т 441–457,К-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408 07;Д-т 301 09, 301 22, 301 02, 301 14, 405–407, 408 02, 408

1.7. Отражение в бухгалтерском учете эмитента операций возврата оспариваемого платежа по операциям с использованием банковских кредитных карт

1.7. Отражение в бухгалтерском учете эмитента операций возврата оспариваемого платежа по операциям с использованием банковских кредитных карт 1.7.1. На сумму денежных средств возврата оспариваемого платежа юридическому лицу, физическому лицу – предпринимателю:Д-т 474 23 (л/с

1.8. Погашение предоставленного кредита в рамках кредитной линии по операциям с использованием кредитных карт

1.8. Погашение предоставленного кредита в рамках кредитной линии по операциям с использованием кредитных карт 1.8.1. Юридическими лицами:Д т 301 09, 301 22, 405–407, 408 07,К-т 441–454,456.Погашение предоставленного кредита осуществляется только в безналичном порядке1.8.2. Физическими лицами

1.10. Отражение в бухгалтерском учете эквайрера безналичных операций с использованием банковских карт на предприятиях торговли (услуг)

1.10. Отражение в бухгалтерском учете эквайрера безналичных операций с использованием банковских карт на предприятиях торговли (услуг) 1.10.1. Эмитент и эквайрер одна кредитная организация. На сумму совершенных операций на предприятии торговли (услуг) за минусом торговой

1.15. Отдельные вопросы бухгалтерского учета операций с использованием банковских карт

1.15. Отдельные вопросы бухгалтерского учета операций с использованием банковских карт Из Положения Банка России от 24.12.04 № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (далее – Положение № 266-П) были исключены вопросы

Порядок выдачи наличных денежных средств держателям банковских карт

Порядок выдачи наличных денежных средств держателям банковских карт Операции выдачи наличных через кассы или обменные пункты банков являются с операционной точки зрения наиболее простыми, но в то же время выполнение таких операций налагает высокую ответственность на

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П

ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И ОБ ОПЕРАЦИЯХ, СОВЕРШАЕМЫХ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ ОТ 24 ДЕКАБРЯ 2004 Г. N 2бб~П Зарегистрировано в Минюсте РФ 25 марта 2005 г. № 6431ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ 24 декабря 2004 г. № 266-11 ПОЛОЖЕНИЕ ОБ ЭМИССИИ БАНКОВСКИХ КАРТ И

2.11.3. Особенности выплаты заработной платы с использованием пластиковых карт

2.11.3. Особенности выплаты заработной платы с использованием пластиковых карт В настоящее время широко распространилась практика выплаты заработной платы с использованием пластиковых карт. Такой способ выплаты заработной платы представляется весьма удобным как для

2.11.5. Налогообложение операций с использованием зарплатных карт

2.11.5. Налогообложение операций с использованием зарплатных карт Согласно действующему законодательству, предприятие/организация обязаны самостоятельно удерживать все предусмотренные законодательством налоги и страховые взносы с выплат в пользу работников.Таким