Анализ эффективности сети банкоматов с точки зрения управления потоками наличных средств

Анализ эффективности сети банкоматов с точки зрения управления потоками наличных средств

При становлении и развитии в банке розничного бизнеса большую роль играет развитие сети банкоматов. Довольно часто можно столкнуться с ситуацией, когда оценка эффективности сети банкоматов банка базируется только на анализе комиссионного дохода. Однако расходы, связанные с перемещением наличности в (из) банкоматы, а также стоимость отвлеченных средств часто не учитывается. В то же время стоимость отвлеченных средств может оказаться существенной и, если еще учесть эффективность использования затраченных на покупку банкоматов средств, то задача оптимизация суммы наличных средств в банкоматах становится актуальной. На первый взгляд задача не кажется сложной, однако если учесть основные факторы, влияющие на процесс, решение становится не очевидным. Задачу можно сформулировать следующим образом: для каждого банкомата необходимо определить оптимальную для данного периода развития сети сумму загрузки, исходя из минимальных затрат на обслуживание потоков наличности (инкассация, пересчет и т. д.), при сохранении гарантированного уровня качества обслуживания клиентов (отсутствие перерывов в работе банкомата из-за недостатка средств). При этом часто возникают ограничения в виде предельно допустимых мощностей по переработке наличности в кассовом узле и мощностей инкассации (определено максимально допустимое число обслуживаемых банкоматов в день). Поэтому прежде чем ставить себе задачу по минимизации остатка средств в банкоматах необходимо провести анализ кассовой позиции банка. Может случиться так, что состояние кассового хозяйства и не требует вмешательства: либо доля наличных в банкоматах банка ничтожна по сравнению с кассовой позицией банка, либо существующие мощности кассового узла и инкассации пока еще избыточны. И в том и другом случае вмешательство не потребуется. Рассмотрим задачу на примере банка со следующими параметрами:

1) количество банкоматов: более 100;

2) мощности кассового узла: 20 банкоматов в день, загрузка (выгрузка);

3) существующие возможности инкассационной службы: 20 банкоматов в день. Рассмотрим один из вариантов проведения анализа кассового хозяйства банка с целью определения необходимости внесения изменений в порядок обслуживания банкоматов.

Анализ эффективности функционирования сети банкоматов

На первом этапе проанализируем долю наличных средств в банкоматах в кассовой позиции банка, чтобы понять целесообразность оптимизации управления денежными потоками в банкоматах банка.

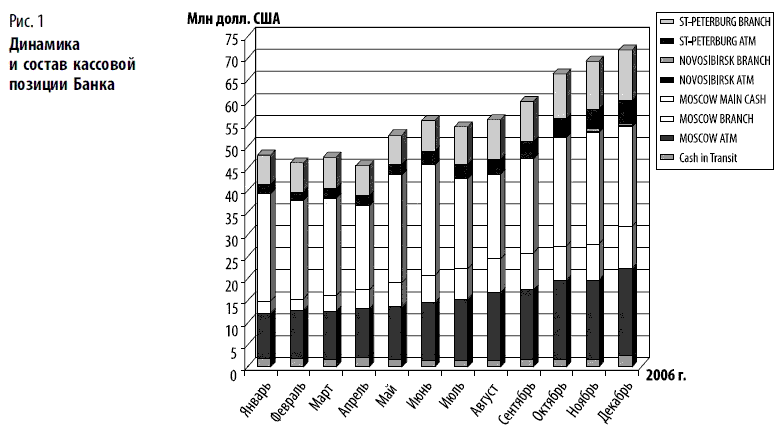

Для большей наглядности представим общую картину в динамике изменения кассовой позиции банка за год. Для этого рассчитаем среднее значение баланса по каждому кассовому счету в валюте. Для удобства приведем все валюты к долларам США. Сгруппируем полученную информацию по месяцам и группам: банкоматы, центральный кассовый узел банка, филиалы по городам, средства в «пути». Полученная картина представлена на рис. 1. На нем видно, что средства в банкоматах составляют 35 % кассовой позиции банка и вопрос о целесообразности оптимизации не вызывает сомнения.

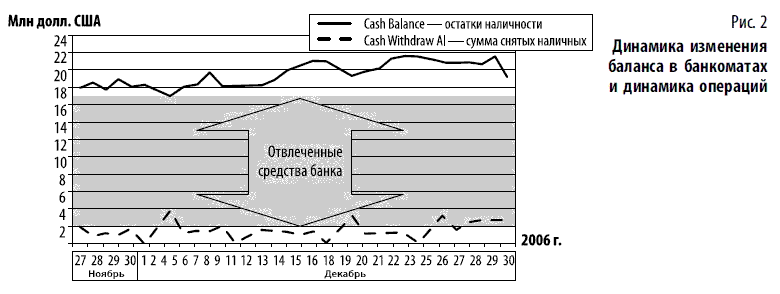

Следующим этапом рассмотрим динамику интегрального баланса в банкоматах и уровень операционной активности в них в течение месяца. Результаты представлены на рис. 2.

На рис. 2 видно, что средний баланс в банкоматах банка в 10 раз превышает среднюю сумму выдачи наличных в день и объем отвлеченных средств в долларовом эквиваленте составляет порядка 19 млн долл. США Очевидно, что, принимая во внимание расходный характер модели финансовых потоков в банкомате невозможно исключить существование отвлеченных средств (если только не инкассировать всю сеть банкоматов ежедневно, что иногда имеет место), но минимизировать отвлеченные средства целесообразно.

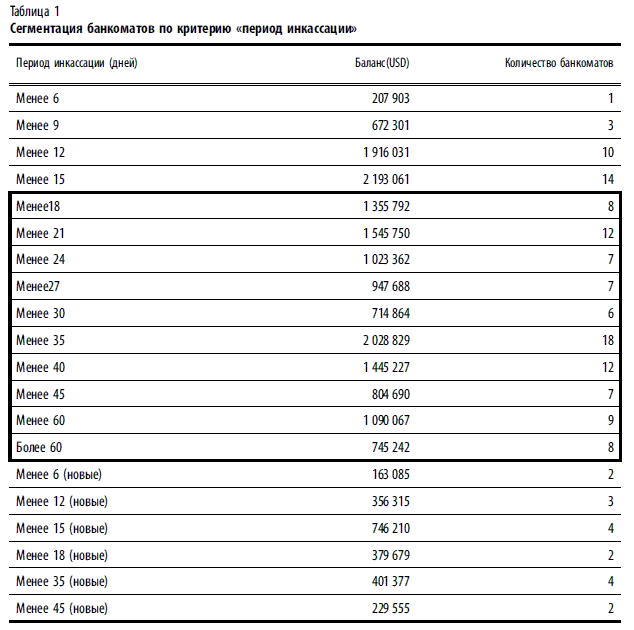

Для того чтобы понять природу возникновения отвлеченных средств в конкретной сети банкоматов и оценить эффективность их использования необходимо провести сегментацию популяции банкоматов банка по критерию «период инкассации». Это позволит нам количественно оценить эффективность работы сети банкоматов банка. Сегментацию проводим по данным бухгалтерского учета инкассаций для каждого банкомата за годовой цикл, учитывая, конечно, появление новых банкоматов в сети (результаты сведены в табл. 1).

Итого имеем 137 банкоматов со средней ежедневной суммой наличных около 19 млн долл. США (в эквиваленте). Как видно из таблицы в группу банкоматов с периодом инкассации более 18 дней попадает 94 банкомата и средняя дневная сумма средств, размещенных в них, составляет эквивалент 12 млн долл. США, т. е. 63 %. Эту группу банкоматов примем как объект оптимизации.

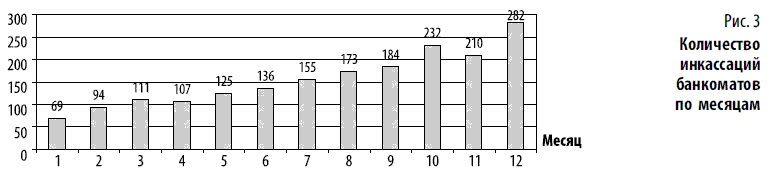

Если столь значительная группа банкоматов имеет столь низкую активность, представляется очевидное решение — необходимо уменьшить сумму средств, загружаемых в банкомат. Но при этом необходимо помнить, что тогда среднее количество инкассации банкоматов возрастет. Чтобы оценить влияние этого фактора на производственную нагрузку основного кассового узла банка по загрузке (выгрузке) кассет банкоматов, необходимо проанализировать текущее состояние загрузки мощностей в основном кассовом узле. При этом необходимо заранее выяснить значение максимальных параметров производительности кассового узла, а именно количество обслуживаемых банкоматов в день.

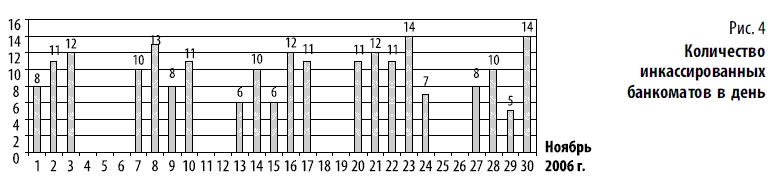

Как уже было сказано выше, максимальная производительность кассового узла составляет 20 банкоматов в день, а именно 20 загрузок (выгрузок). Как видно из рис. 3 и 4 производительность кассового узла еще не достигла своего предела, и мы имеем резерв увеличения количества загрузок (выгрузок) в размере 40 %. Но, учитывая процесс развития сети и неуклонный рост мощностей обработки наличности, будем рассчитывать только на 20 % резерва под оптимизацию загрузки банкоматов.

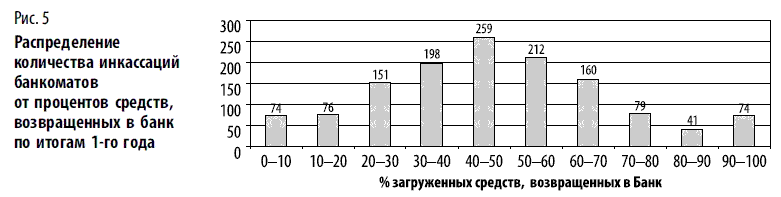

Рассмотрим еще один, немаловажный показатель эффективности использования сети банкоматов — сумма возвращаемых в кассу средств. Чем больше доля загруженных в банкоматы средств вернулась в Банк, тем меньше эффективность использования банкомата и больше нагрузка на кассовый узел, вынужденный обрабатывать эти средства. При классической организации банка кассовый департамент не вмешивается в процесс планирования загрузки (выгрузки) банкоматов, а выступает только в роли исполнителя полученных от бизнес-подразделений заявок. Поэтому в процессе планирования инкассаций доминирует интерес исключения простоя в работе банкомата по причине недостаточности средств. Чтобы исключить риск простоя банкомата бизнес-подразделения довольно часто заказывают инкассацию банкомата, когда в этом еще нет необходимости. Построим график распределения количества инкассаций за год от доли средств, возвращенных в банк (рис. 5).

Как видим, большая часть банкоматов назначается на инкассацию, не израсходовав и половины загруженный средств, что имеет очень низкую эффективность использования сети банкоматов. Как говорилось выше, это связано в основном с опасениями возникновения репутационных рисков из-за простоя банкоматов. К сожалению, частой причиной преждевременной инкассации банкомата может служить отсутствие купюр в одной из кассет. Особенно это актуально для мультивалютных банкоматов. Очевидно, что возврат 50 % загруженных в банкомат средств не может быть оправдан репутационным риском. Используем параметры проценов возврата средств в Банк и сумму загрузки банкомата как управляющие при проведении оптимизации процесса инкассации и уменьшения суммы «отвлеченныгх» средств.

Оптимизация процедуры загрузки (выгрузки) сети банкоматов

Целевая функция оптимизации: достижение минимально возможного остатка средств в сети из N-числа банкоматов при обеспечении нормального функционирования сети и при заданной максимально допустимой производительности кассового узла. Иными словами необходимо для каждого банкомата определить минимально допустимый уровень загрузки, обеспечивающий заданный период между инкассациями. Зная период инкассации для каждого банкомата можно спланировать оптимальный график загрузки для всей сети. Для построения модели работы сети воспользуемся простой линейной моделью, конечным элементом в которой является банкомат с определенными из анализа его функционирования параметрами: величина загрузки, средний процент возвращенных в банк средств и средний период инкассации. Конечно, можно значительно усложнить модель, используя статистические модели, но как показывает опыт, и простой линейной модели достаточно, чтобы получить весомый результат. Моделирование проводилось на статистических данных функционирования сети за год. Рассмотрим два очевидных пути повышения эффективности сети банкоматов и опробуем их на модели.

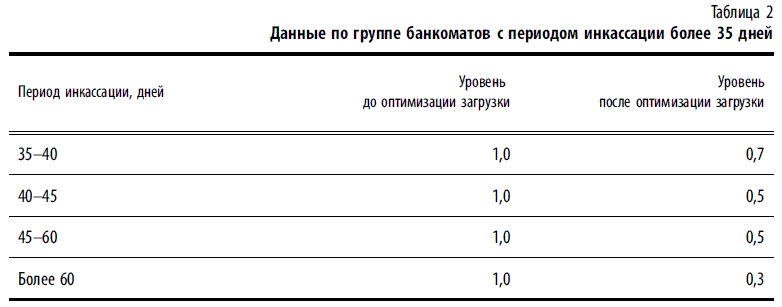

1. Для управления моделью выберем группы банкоматов со сроком инкассации более 35 дней и для каждого банкомата уменьшим величину загрузки. Очевидно, что произойдет сокращение периода инкассации для этих банкоматов, с соответствующим увеличением нагрузки на кассовый узел (табл. 2).

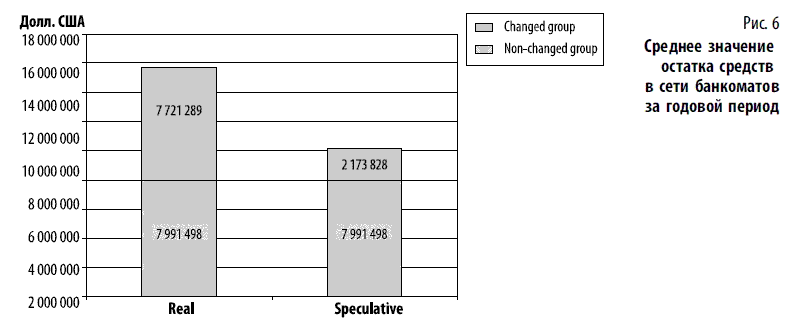

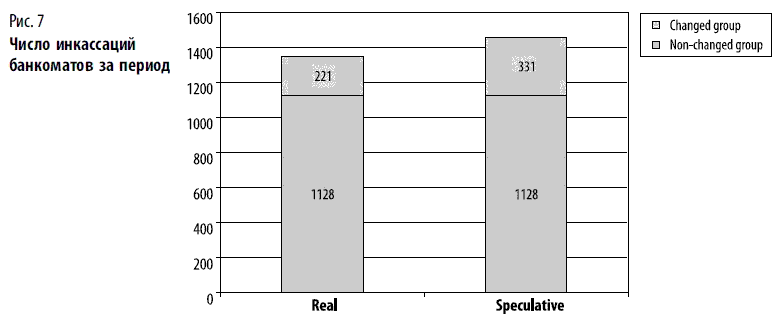

В результате моделирования получаем следующие данные по среднему значению отвлеченных средств и количеству инкассаций за год (рис. 6, 7).

Changed Group — группа банкоматов, которой коснулась оптимизация; Non-changed group — банкоматы, которых оптимизация не коснулась

Changed group — группа банкоматов, которой коснулась оптимизация; Non-changed group — банкоматы, которых оптимизация не коснулась

Как видно из результатов оптимизации уменьшение величины загрузки банкомата для группы с периодом инкассации более 35 дней позволило сократить «отвлеченные» средства на 37 %, а именно на 6 млн долл. США (в эквиваленте). Это позволит банку в течение года использовать эти средства для других задач или осуществлять с ними торговые операции. В то же время это потребовало увеличение нагрузки на кассовый узел всего на 8 %, что укладывается в проектную мощность кассового узла.

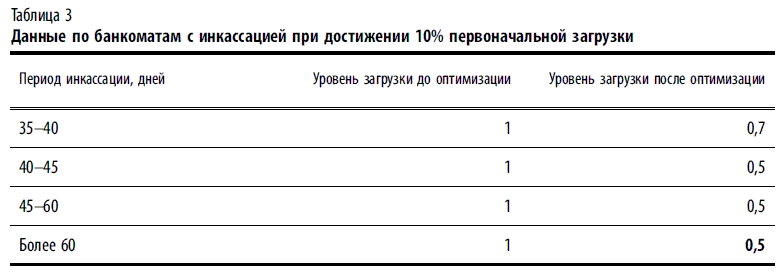

2. Рассмотрим второй вариант оптимизации. Используем ту же группу банкоматов, с незначительным изменением по отношению к варианту 1, но при этом изменим правило постановки банкомата на инкассацию для банкоматов из группы с периодом инкассации 21–35 день: при достижении 10 % от первоначальной загрузки (табл. 3).

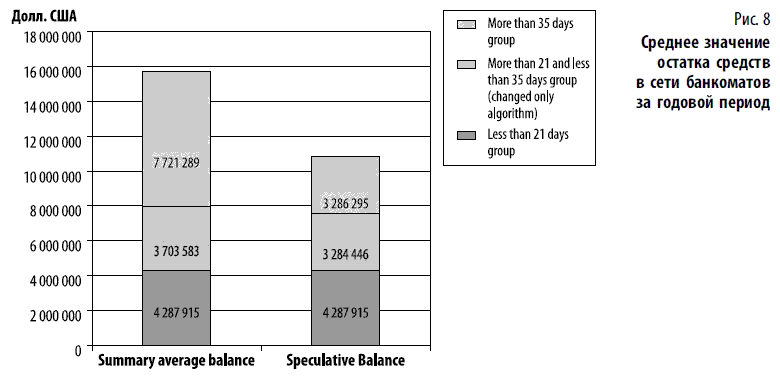

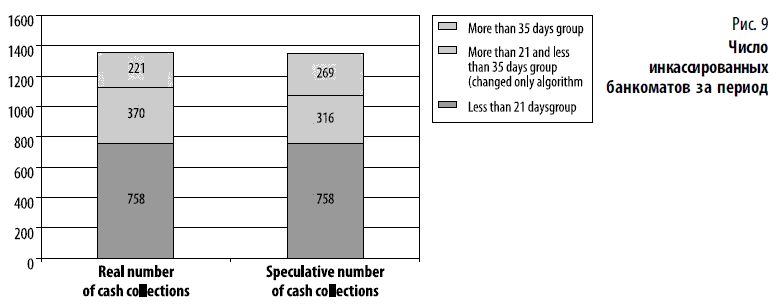

В результате моделирования получаем следующие данные по среднему значению отвлеченных средств и количеству инкассаций за год (рис. 8, 9).

Summary average balance — средний суммарный баланс до оптимизации; Speculative balance — средний баланс после оптимизации (приведен к долл. США)

Real number of cash collections — количество инкассаций банкоматов до оптимизации, Speculative number of cash collections — количество инкассаций после оптимизации

Как видно из результатов оптимизации уменьшение величины загрузки банкомата для группы с периодом инкассации более 35 дней позволило сократить «отвлеченные» средства на 31 %, а именно на 5,8 млн долл. США (в эквиваленте). В то же время из-за изменения правил назначения инкассации для группы с периодом инкассации 21–35 дней нагрузка на кассовый узел даже уменьшилось на 0,5 %.

Реализация полученных результатов оптимизации

Результаты оптимизации были опробованы на реальном банке в течение 9 месяцев после проведенного анализа эффективности функционирования сети банкоматов. Были тщательно проанализированы параметры сети банкоматов и в результате проведения организационных мероприятий были получены следующие результаты.

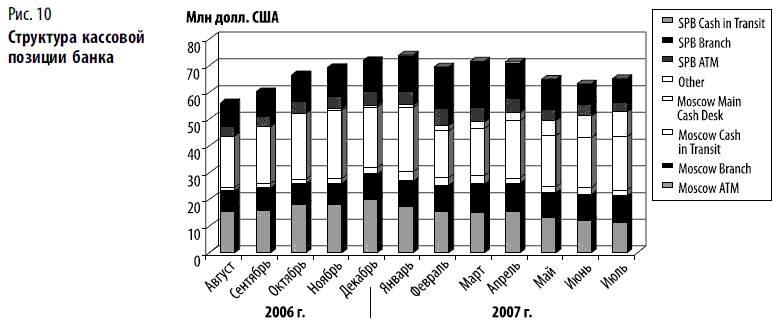

1. Структура кассовой позиции банка (рис. 10).

Учитывая значительное увеличение сети банкоматов, почти на 50 % (со 139 банкоматов в декабре 2006 г. до 215 в августе 2007 г.), доля банкоматов в кассовой позиции Банка сократилась с 25 млн долл. США (в эквиваленте) в декабре 2006 г. до 11,5 млн долл. США (в эквиваленте) в июле 2007 г., т. е. более чем в 2 раза.

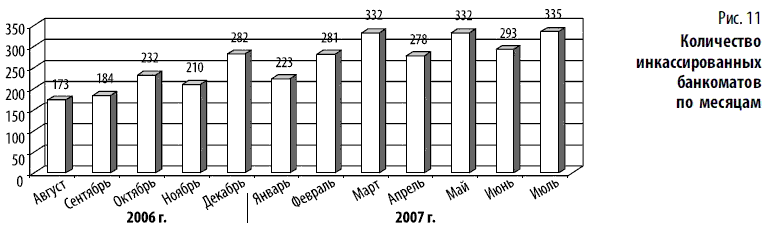

2. Нагрузка на кассовый узел (рис. 11).

Нагрузка на кассовый узел возросла до 335 (17 банкоматов в день) банкоматов в месяц в июле 2007 г. против 282 (14 банкоматов в день) в декабре 2006 г., т. е. на 19 % увеличения нагрузки и соответствует запланированным при анализе мощности кассового узла 20 % увеличению нагрузки.

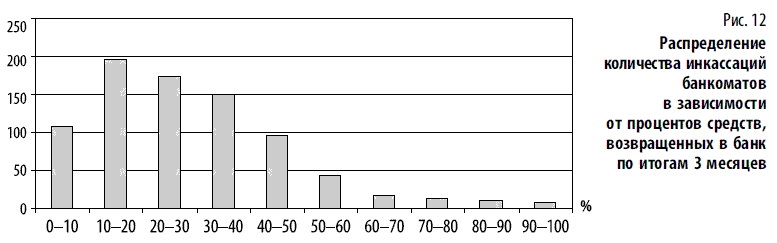

3. Изменения в структуре средств, возвращенных из банкоматов (рис. 12).

Из рис. 12 видно, что основная часть банкоматов попадает в сегмент от 10 до 30 % возвращенных средств. Таким образом, удлиняется период инкассации банкомата, сокращается количество инкассаций и нагрузка на кассовый узел.

Выводы

Таким образом, ряд простых организационных мероприятий позволяет сократить сумму «отвлеченных» на функционирование сети банкоматов средств почти в два раза при 50 % увеличении сети банкоматов. В нашем примере из реальной жизни, Банк в течение года получил в свое распоряжение дополнительные средства в размере 13,5 млн долл. США (в эквиваленте). Это позволило ему не привлекать эти средства из внешних источников и сэкономить или получить прибыль от размещения этих средств на денежном рынке, в размере 4 % годовых, а именно 540 тыс. долл. США (в эквиваленте) в год.

Какие это мероприятия:

1) проведение анализа кассовой позиции банка, и определение доли «отвлеченных» на функционирование банкоматов средств;

2) оценка действующих производственных мощностей кассового узла Банка по загрузке (выгрузке) банкоматов. Анализ загрузки кассового узла по проведению инкассации сети банкоматов с целью определения максимально допустимой нагрузки в день;

3) проведение сегментации популяции банкоматов по среднему периоду инкассации за год с определением суммы «отвлеченных» средств по каждому сегменту. Это позволило выбрать сегменты, которые можно было оптимизировать за счет уменьшения загрузки средств без риска перегрузки кассового узла;

4) проведение анализа возвращенных из банкоматов средств. Это позволило определить группы банкоматов, в которых средства использовались неэффективно, с целью изменения правил их инкассации. Таким образом, было компенсировано увеличение ежедневно инкассируемых банкоматов, вызванных уменьшением загрузки (п. 3). Для этих банкоматов период инкассации может остаться неизменным;

5) установление для всей сети правила инкассации:

• инкассация назначается после израсходования 90 % загруженных в банкомат средств;

• отсутствие купюр в одной из кассет не может являться поводом для инкассации;

• изъятые банкоматом карты вынимаются только при плановой инкассации;

• банкоматы с низкой эффективностью перемещаются в более перспективные места.

6) моделирование работы сети с целью прогнозирования последствий изменения в параметрах загрузки (выгрузки) для различных сегментов сети;

7) основываясь на разработанной модели и учитывая на ежедневной основе поступающую из сети банкоматов информацию о расходных характеристиках каждого банкомата был сформирован краткосрочный прогноз по планированию расписания инкассации банкоматов. Это позволит избежать пиковых нагрузок на кассовый узел за счет смещения даты инкассации конкретных банкоматов от дат возможной перегрузки кассового узла. В конечном итоге это позволило банку составлять оптимальное расписание инкассаций сети банкоматов с учетом оптимальных маршрутов инкассационной службы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Экономический рост с точки зрения монетариста

Экономический рост с точки зрения монетариста Что есть деньги? Для дискуссии с монетаристами вам нужно знать, что они имеют в виду, когда говорят о самом святом для них – о деньгах. Деньги – это средство обмена для покупки и продажи товаров и услуг. Звучит просто, но только

Кризис с точки зрения теории игр

Кризис с точки зрения теории игр На протяжении всего кризисного периода эгоистичное поведение индивидуумов приводит к убыткам для всего общества в целом. Данный феномен исследует теория игр.Проиллюстрировать это утверждение можно с помощью так называемой дилеммы

Преимущества (с точки зрения сторонников)

Преимущества (с точки зрения сторонников) Металлический стандарт со 100%-ным резервированием:Деньги практически свободны от вмешательства государства, которое не имеет дискреционной власти. Доходы государства формируются за счет сбора налогов и размещения

Недостатки (с точки зрения критиков)

Недостатки (с точки зрения критиков) Металлический стандарт со 100%-ным резервированием:Невозможность колебания денежного предложения в соответствии с потребностями бизнеса. Низкая эластичность валюты или ее полное отсутствие.Чрезвычайно затратная система, отвлекающая

3. Невозможность социализма с точки зрения общества

3. Невозможность социализма с точки зрения общества «Статический» аргументКаждый из взаимодействующих друг с другом людей, образующих общество («нижний» уровень на рис. III-2), обладает несколькими битами эксклюзивной, практической, рассеянной информации, которая по

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В ряде случаев аудиторская проверка включает оценку эффективности использования объектов основных средств. Задачи аудита эффективности использования основных средств могут быть самыми различными:• определение

Реструктиризация вашей точки зрения

Реструктиризация вашей точки зрения Вы в силах изменить ваше восприятие переживаний так, чтобы избежать привязки негативных чувств к какому-то конкретному несчастливому событию. Этого можно добиться, изменив способ структуризации события, что приведет к нейтральному

2.4. Отчет о движении денежных средств и его использование для управления денежными потоками

2.4. Отчет о движении денежных средств и его использование для управления денежными потоками Отчет о движении денежных средств содержит сведения о потоках денежных ресурсов (их поступлении и расходовании за период) с учетом их остатков на начало и конец отчетного периода

Глава II. Анализ эффективности управления кредитными операциями коммерческого банка (на примере Банк)

Глава II. Анализ эффективности управления кредитными операциями коммерческого банка (на примере Банк) 2.1. Эффективность управления ссудными операциями Повышение эффективности кредитных операций – это главный показатель правильно спланированного и проводимого

УНИТАРНАЯ И ПЛЮРАЛИСТИЧЕСКАЯ ТОЧКИ ЗРЕНИЯ

УНИТАРНАЯ И ПЛЮРАЛИСТИЧЕСКАЯ ТОЧКИ ЗРЕНИЯ Существуют две главные точки зрения на основу отношений между руководством и профсоюзами в частности или работниками вообще: унитарная и плюралистическая.Унитарной точки зрения обычно придерживается руководство, которое

Анализ ситуации с точки зрения ТОС

Анализ ситуации с точки зрения ТОС Какова производительность Т одной проданной путевки? В качестве переменных затрат можно рассматривать расходы на номер в отеле и другие местные издержки. Стоимость номера относим к переменным расходам, так как она связана с конкретным

Цена с точки зрения покупателя

Цена с точки зрения покупателя Цена для покупателя – это в первую очередь денежное выражение ценности товара.Ценность может определяться:• функциональными характеристиками товара, т. е. уровнем удовлетворения непосредственной потребности покупателя;• интересом

С точки зрения астронавта

С точки зрения астронавта Ура, пришло время ЗАПУСКА!Если вы добрались до этой стадии, значит, вы уже знакомы с основным компонентом РТЕ-запуска – этим компонентом является работа. Я бы хотел, чтобы это было не так, ведь о волшебной кнопке, позволяющей быстро достигать

Как видит читатель, подлинное образование существенно отличается от традиционного образования. И с точки зрения содержания, и с точки зрения целей. Осознанно использовано слово формирование вместо слова воспитание. Дрессировка-воспитание неизбежно, как правило, для детей до 3 – 4 лет, но и в этом сл

6. Профессионализация должна вкючать два этапа, первый из которых можно назвать этапом универсальной профессионализации и второй - этапом узкой углубленной профессионализации в соответствии с личными наклонностями и общественной потребностью. На первом этапе