10.2.3. Решение фирмы об объеме выпуска в коротком периоде

10.2.3. Решение фирмы об объеме выпуска в коротком периоде

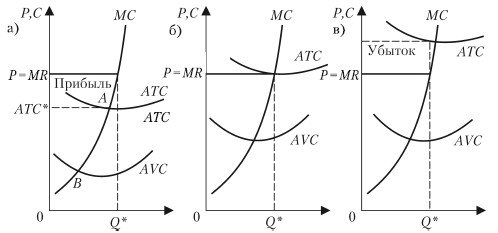

В коротком периоде все фирмы могут быть разделены на три группы (рис. 10.3).

Рис. 10.3. Фирмы в коротком периоде:

а) получающие положительную экономическую прибыль;

б) получающие нулевую экономическую прибыль;

в) получающие убытки

Когда фирма несет убытки в коротком периоде, она имеет две альтернативы: выпускать продукцию на уровне Р = МС или прекратить производство. Продолжая действовать, фирма несет убытки как на постоянных, так и на переменных затратах. Кроме того, она получает от продажи своей продукции некоторый доход. Когда же она совсем прекращает производство, переменные издержки сокращаются до нуля, но потери происходят из-за постоянных издержек. Фирма также отказывается от возможности заработать доход от продажи своей продукции. То есть в краткосрочном периоде фирма потеряет больше от своего закрытия, чем от продолжения операций. Если же цена товара упадет ниже минимума AVC, фирме надо прекращать производство. Таким образом, точка А на рис. 10.3 – есть точка безубыточности, а точка В – точка закрытия.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Пример 4. Стоимость бракованной и морально устаревшей печатной продукции организация-издатель списывает в полном объеме

Пример 4. Стоимость бракованной и морально устаревшей печатной продукции организация-издатель списывает в полном объеме Согласно подп. 44 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся потери в виде стоимости бракованной, утратившей

Пример 4. Реклама на транспорте учтена в составе расходов на рекламу в полном объеме

Пример 4. Реклама на транспорте учтена в составе расходов на рекламу в полном объеме В соответствии с п. 4 ст. 264 НК РФ рекламные расходы в целях налогообложения прибыли относятся к прочим расходам. Однако в размере фактических затрат при определении налоговой базы

Глава 12. Порядок действий в отчетном периоде

Глава 12. Порядок действий в отчетном периоде Итак, мы уже рассмотрели все основные возможности ведения бухгалтерского учета в программе «1С:Бухгалтерия 8.0». Теперь попытаемся обобщить этот материал и представить хронологическую последовательность работы в программе с

Вопрос 25 Совершенная конкуренция. Равновесие конкурентной фирмы в коротком и долгом периодах.

Вопрос 25 Совершенная конкуренция. Равновесие конкурентной фирмы в коротком и долгом периодах. ОТВЕТСОВЕРШЕННАЯ КОНКУРЕНЦИЯ – тип рыночной структуры, где рыночное поведение продавцов и покупателей заключается в приспособлении к равновесному состоянию рыночных

Вопрос 59 Издержки в краткосрочном периоде.

Вопрос 59 Издержки в краткосрочном периоде. ОТВЕТКЛАССИФИКАЦИЯ ИЗДЕРЖЕК может быть осуществлена с учетом мобильности производственных факторов. Исходя из этого подхода различают постоянные, переменные и общие (совокупные) издержки.В краткосрочном периоде времени

Вопрос 60 Издержки в долгосрочном периоде.

Вопрос 60 Издержки в долгосрочном периоде. ОТВЕТВ ДОЛГОСРОЧНОМ ПЕРИОДЕ предприниматели могут увеличивать или уменьшать объем выпуска продукции, изменяя количество производственных ресурсов. В долгосрочном периоде все использованные факторы производства выступают в

10.3. Издержки фирмы в коротком и длительном периодах

10.3. Издержки фирмы в коротком и длительном периодах Для многих фирм деление издержек на постоянные и переменные зависит от временного интервала. К примеру, компания, выпускающая автомобили, не может за несколько месяцев изменить число автомобильных заводов или их

8.2.2. Совокупный, предельный и средний продукт в краткосрочном периоде

8.2.2. Совокупный, предельный и средний продукт в краткосрочном периоде Совокупный (общий) продукт – это количество блага, произведенное с использованием некоторого количества переменного ресурса при фиксированном количестве постоянного ресурса (ТР = Q).Разделив

8.6.2. Функция издержек в коротком периоде

8.6.2. Функция издержек в коротком периоде Поскольку в коротком периоде хотя бы один ресурс является фиксированным, а остальные – переменными, издержки можно разделить на– постоянные (FC), не меняющиеся при изменении объема производства. Предприятие может простаивать, так

8.6.3. Функция издержек в длительном периоде

8.6.3. Функция издержек в длительном периоде На долговременном этапе времени фирма может менять все используемые факторы производства, а потому все затраты являются переменными. В длительном периоде изменение размеров капитала позволяет фирме сократить издержки. По мере

10.2.4. Кривая предложения фирмы и отрасли в коротком периоде

10.2.4. Кривая предложения фирмы и отрасли в коротком периоде Используя результаты, полученные в п. 10.2.3, мы легко можем определить объем предложения совершенно конкурентной фирмы в коротком периоде. Воспользуемся рис. 10.4. Рис. 10.4. Предложение совершенно конкурентной фирмы

10.2.5. Решение фирмы об объеме выпуска в длительном периоде

10.2.5. Решение фирмы об объеме выпуска в длительном периоде Положительная прибыль, получаемая предприятиями в коротком периоде, привлечет фирмы из других отраслей. Рыночная кривая предложения сместится (предложение увеличится), равновесный выпуск отрасли возрастет, а

1. Равновесие фирмы в краткосрочном периоде

1. Равновесие фирмы в краткосрочном периоде На рынке совершенной конкуренции в одной отрасли существует множество фирм, которые имеют одну специализацию, но разные направления развития, масштабы производства и величину издержек. Если цена на товары и услуги начинает

2. Равновесие фирмы в долгосрочном периоде

2. Равновесие фирмы в долгосрочном периоде Долгосрочный период и протекающие в нем процессы были описаны еще в трудах представителей классической экономической школы. Он характеризуется состоянием полной занятости всех ресурсов и факторов производства. Кроме того,

Мало прийти к согласию. Лучше внедрить посредственное решение, чем принять блестящее решение и не реализовать его

Мало прийти к согласию. Лучше внедрить посредственное решение, чем принять блестящее решение и не реализовать его Порой блестящие решения остаются нереализованными. Само собой, они абсолютно бесполезны. Куда лучше принять оптимальное из возможных решений, пусть оно и не

Чек-лист для выпуска инфопродуктов

Чек-лист для выпуска инфопродуктов I. Исследование рынка 1. Исследуйте рынок, чтобы понять, стоит ли для него делать инфопродукт.2. Найдите и протестируйте нишу.3. Протестируйте эмоциональную реакцию ниши на вас и вашу информацию.4. Сузьте нишу до конкретного рынка и