Ищи правду в фактах: статистика по венчурным выходам

Ищи правду в фактах: статистика по венчурным выходам

Я кое-что подсчитал, чтобы получить более полное представление о статистических результатах венчурного финансирования и оптимальных инвестиционных стратегиях. Мне хотелось увидеть, какая доля предпринимателей не делает ничего и как выглядит кривая распределения для предпринимателей, осуществляющих выход. Это исследование помогло мне принять решение о создании пулов по обмену акциями и выработке разумного подхода для предпринимателей, имеющих венчурное финансирование, к смягчению чрезвычайно сильного разброса финансовых результатов. Я поделился своими исследованиями с Ником Брисборном, управляющим партнером Forward Partners, чей блог, посвященный этому вопросу, приведен ниже.

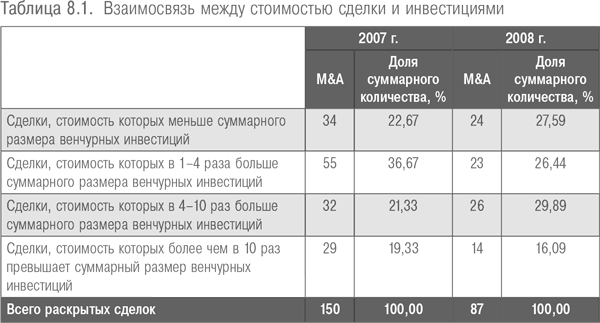

Взаимосвязь между стоимостью выхода, инвестированными средствами и тем, насколько хорошо учредители справляются со своим делом

Приведенная ниже статистика показывает стоимость выхода как мультипликатор инвестированного венчурного капитала. Я получил эти данные от Эндрю Романса из Rubicon Venture Capital. В силу очередности удовлетворения претензий при ликвидации, если стоимость выхода меньше или равна сумме инвестированного капитала, учредители вряд ли могут рассчитывать на многое. Общепринятой практикой в таких случаях является заключение сделок, предусматривающих стимулы для руководства, поэтому учредители, как правило, получают что-то, но, конечно, меньше первоначальных ожиданий. Понятно, что у венчурных инвесторов результаты тоже не блестящие.

Если выход осуществляется с мультипликатором 1–4 к инвестированному капиталу, то учредители могут рассчитывать на получение суммы в районе бумажной стоимости их акций на момент получения венчурного финансирования. Это следует из очень приблизительного эмпирического правила, гласящего, что в результате типичного раунда венчурного финансирования инвестор получает треть компании за свои деньги. При таком сценарии венчурный инвестор, пожалуй, получит небольшую прибыль, но не такую, чтобы слишком радоваться.

Когда выходы осуществляются с мультипликатором более 4, то учредители начинают зарабатывать очень неплохо.

Если взять стандартную модель венчурного капитала, при которой треть портфеля должна приносить выигрыш, и учесть тот факт, что у довольно большой части компаний реального выхода не происходит, то такой расчет выглядит правильным. Намного более высокая доля выигрышей означает, что венчурные капиталисты принимают недостаточный риск; намного более низкая доля заставляет усомниться в том, что венчурная отрасль вообще способна приносить выгоду предпринимателям и мы можем обеспечивать приемлемую доходность нашим инвесторам.

В табл. 8.1 показаны некоторые результаты моих исследований, проверенных Ником. Сухой остаток заключается в том, что это игра, в которой есть либо выдающиеся победители, либо полные неудачники. Иными словами, напрашивается вывод о том, что большинство венчурных фондов не могут обеспечить достаточную диверсификацию своих портфелей и что большинство предпринимателей должны продавать часть акций на вторичном рынке и покупать акции других стартапов для повышения диверсификации. Показатели в табл. 8.1 относятся только к «раскрытым» сделкам M&A. Данные по сделкам M&A раскрываются лишь в трети случаев.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Почему сейчас замечательное время, чтобы создать компанию, быть венчурным капиталистом, инвестором-ангелом или инвестировать в венчурный фонд?

Почему сейчас замечательное время, чтобы создать компанию, быть венчурным капиталистом, инвестором-ангелом или инвестировать в венчурный фонд? В разговоре с Тимом Дрейпером, основателем и управляющим директором компании Draper Fisher Jurvetson (DFJ), я попросил его рассказать о

Почему роль предпринимательства становится все более важной и почему за ангельским инвестированием и венчурным капиталом будущее?

Почему роль предпринимательства становится все более важной и почему за ангельским инвестированием и венчурным капиталом будущее? Создание свободных рынков вкупе с эволюцией телекоммуникаций, широкополосным доступом в Интернет и мгновенным распространением идей

Взгляд на различие между венчурным инвестированием и инвестированием в частные компании

Взгляд на различие между венчурным инвестированием и инвестированием в частные компании Йорг «Джордж» Сперлинг является партнером фонда WHEB Ventures и членом наблюдательного совета The Founders Club, обладает особыми знаниями и отраслевым опытом в области «чистых технологий» и

Как вести переговоры с венчурным инвестором

Как вести переговоры с венчурным инвестором Кэтрин Барр является генеральным партнером Mohr Davidow Ventures — фонда венчурных инвестиций из Кремниевой долины, основанного в 1983 г., под управлением которого находится $2 млрд. Кэтрин преимущественно фокусируется на инвестициях в

Итак, мы готовы услышать правду

Итак, мы готовы услышать правду Для начала давайте рассмотрим первый способ – обучение. Скрудж не имел представления о том, что же ему необходимо узнать. К счастью, он повстречал Духа Нынешних Святок, и тот стал его наставником и учителем. По сути, нам тоже не обойтись без

Говорить правду

Говорить правду Трейдинг не прощает лжи, правдивость – обязательное качество всех успешных трейдеров. Речь идет в первую очередь, о честности относительно самих себя. Говорить правду означает, сначала исследование управляющих вашим восприятием рынка базовых

ЛЕКЦИЯ № 7. Статистика финансов предприятия (статистика финансов институциональных единиц)

ЛЕКЦИЯ № 7. Статистика финансов предприятия (статистика финансов институциональных единиц) Институциональная единица представляет собой хозяйствующий субъект, который имеет юридическое лицо, активы и обязательства (т. е. предприятия, занимающиеся определенной

18. Статистика страхования

18. Статистика страхования Российский страховой рынок возник в 1992 г. Сегодня страхование – это неотъемлемая часть экономики.Современное рыночное хозяйство подвержено множественным рискам природного, экономического, техногенного, политического характера.

42. Статистика инвестиций

42. Статистика инвестиций Понятие «инвестиции» означает капитальные вложения, производственные затраты на приобретение прав промышленной собственности, расходы на продвижение нового продукта на рынок, т. е. совокупность долговременных затрат финансовых, трудовых и

Вопрос 80. Статистика страхования. Статистика социального страхования

Вопрос 80. Статистика страхования. Статистика социального страхования Статистика страхования является одной из составных частей финансовой статистики.Страхование является одним из необходимых элементов организации производственных отношений в любом

Говорите правду

Говорите правду Я хотел задать вопрос потенциальной клиентке, Шерил, но боялся показаться навязчивым. Наконец, после недолгих колебаний, я произнес:– Я хотел бы кое о чем у вас спросить, но не знаю, как лучше выразить свою мысль.– Почему вы просто не скажете то, что

1.5. «Лишь в 60 лет я научился отличать правду от неправды»

1.5. «Лишь в 60 лет я научился отличать правду от неправды» Несмотря на то, что, неся свое учение в массы, Конфуций столкнулся с беспутством, нерадивостью верхов, бездуховностью народа, нежеланием людей идти по пути Дао, Учитель остался верен своему Учению.

Сео должен говорить людям правду

Сео должен говорить людям правду Один из наиболее важных уроков управления для основателей/СЕО трудно поддается логическому объяснению. Я сделал самый большой шаг вперед в совершенствовании навыков управления именно в тот день, когда перестал демонстрировать

Почему совершенно необходимо говорить правду

Почему совершенно необходимо говорить правду Существуют три основные причины, по которым имеет смысл откровенно рассказывать сотрудникам об имеющихся у компании проблемах.1. ДовериеЕсли нет доверия, то коммуникация теряет свою эффективность. Это означает следующее: в

Готовность выслушать правду

Готовность выслушать правду Если правдолюб хочет поговорить о ваших недостатках, выслушайте его и будьте предельно внимательны. Вы должны преодолеть инстинктивную реакцию «бороться (спорить) или бежать (отрицать)» и просто молча сидеть и внимать. Вслушивайтесь

Как важно говорить правду

Как важно говорить правду В середине 1980-х гг., в разгар брызжущего шампанским угара яппи, на небосклоне экономики неожиданно появился человек с примечательным именем Рифат аль Сайед – восходящая звезда и баловень судьбы. Он был немного гадким утенком среди других