§ 2. Эволюция представлений о величине государственной нагрузки на экономику в период мировых войн

§ 2. Эволюция представлений о величине государственной нагрузки на экономику в период мировых войн

К 1914 году уровень жизни в странах – лидерах современного экономического роста в несколько раз превысил необходимый для существования и продолжения рода минимум, характерный для аграрных обществ, где попытки увеличить налоговые изъятия сверх 10–15 % ВВП приводили к невозможности для крестьянского населения поддерживать жизнь и производственную деятельность, к социальным катаклизмам. Для современных индустриальных обществ даже в условиях глубокого кризиса, порожденного большой войной и внешней угрозой, возможность увеличивать налоговое бремя выше. Здесь рост военных налогов – серьезная неприятность для налогоплательщиков, но никак не опасность умереть с голоду. Административные ресурсы, которыми располагает современное государство для мобилизации налоговых поступлений, несопоставимы с теми, которые были доступны в аграрную эпоху. Оно способно использовать сложные системы учета, обеспечивать налогообложение источников доходов, которые выпадали из поля зрения владык аграрных государств. Все это проявилось в ходе Первой мировой войны. Она привела к беспрецедентному росту военных расходов, которые воюющие страны покрывали, поднимая налоги и прибегая к заимствованиям и эмиссионному финансированию[1134].

Повышение во время войны государственных расходов вызывает необходимость совершенствования налогового администрирования. Повышение ставок налогообложения, невозможное прежде по политическим причинам, не встречает протеста и закрепляется в финансовых системах развитых стран послевоенного периода[1135].

С одной стороны, большая война вызывает всплеск социальной солидарности, стремление улучшать организацию здравоохранения, рационировать ограниченные ресурсы продовольствия[1136]. Из войны участвовавшие в ней страны вышли обремененные долгами, которые необходимо обслуживать. Но, с другой стороны, война продемонстрировала, что прежние представления о возможностях и пределах налогообложения не соответствуют реалиям современного мира. Системы налогового администрирования позволяли мобилизовывать в пользу государства значительно более высокую долю ВВП[1137]. В США и Англии, где сохраняются следы либеральных традиций, после войны начинаются споры о целесообразности отмены или снижения военных налогов[1138], но и 10 лет спустя государственная нагрузка на экономику в этих странах существенно выше, чем до 1914 года.

Сама логика доминирующей дирижистской идеологической волны, связывающей надежду на решение экономических и социальных проблем с участием государства в регулировании общественной жизни, способствует росту государственных расходов, повышению налогового бремени[1139]. На рубеже 20?х и 30?х годов XX в. представления о роли государства в экономике прошли проверку в горниле социально-экономических потрясений, порожденных Великой депрессией, связанным с нею беспрецедентным обострением социальных проблем, ростом безработицы.

К 1937 году доля государственных расходов в ВВП наиболее развитых стран возросла до 22,8 % и вдвое превысила средний уровень 1913 года[1140]. Экономический кризис подорвал веру в два фундаментальных принципа, которые считались основой ответственной финансовой политики в XIX – начале XX в.: золотовалютный стандарт и необходимость поддержания в условиях мира сбалансированного бюджета. На протяжении всей истории европейской демократии сбалансированность любых шагов по расходам и доходам бюджета была механизмом, ограничивающим рост государственных обязательств. До конца XIX в. среди английской политической элиты господствовало представление, что правительство не может принимать на себя обязательства, по которым будут расплачиваться его преемники[1141].

Отказ от принципа сбалансированности бюджета как элемента ответственной экономической политики ставит правительство в принципиально новые условия. Теперь политики имеют возможность соревноваться – кто выдвинет более привлекательные предложения по новым, не подкрепленным налоговыми поступлениями расходным программам; кто придумает, как снизить налоги, не сокращая расходы. Увеличение государственных расходов получает новый импульс. Формируются программы новых обязательств, возлагающие на государство финансовое бремя, которое будет действовать и десятилетия спустя.

Вторая мировая война, вновь вызвавшая резкий рост государственных расходов, потребовавшая введения чрезвычайных налогов и приведшая к накоплению государственного долга, выводит государственную нагрузку на экономику на новый уровень. Но если после Первой мировой войны еще предпринимались попытки снизить налоговое бремя вслед за наступлением мира, то после 1945 года они сходят на нет. Характерная для развитых стран налоговая нагрузка после Второй мировой войны повышается до 25–30 %.

1950–1973 годы – необычный период в мировом экономическом развитии. Завершение войн, восстановление европейской экономики, расширение международной торговли, возможность для Западной Европы и Японии заимствовать технологический опыт мирового лидера – США, реконструировать промышленность, используя современные по меркам времени технологии, – все это обеспечило высокие темпы роста экономики развитых стран и всего мира. Финансовые возможности государств возрастают, появляются новые инструменты мобилизации доходов, развивается налоговое администрирование. Сначала во Франции в 1954 году, а затем во многих других развитых странах появляется налог на добавленную стоимость, повышающий долю налоговых поступлений в ВВП. Вводятся налоги на заработную плату, призванные финансировать системы социального страхования, увеличиваются объемы мобилизуемых с их помощью средств, их доля в ВВП.

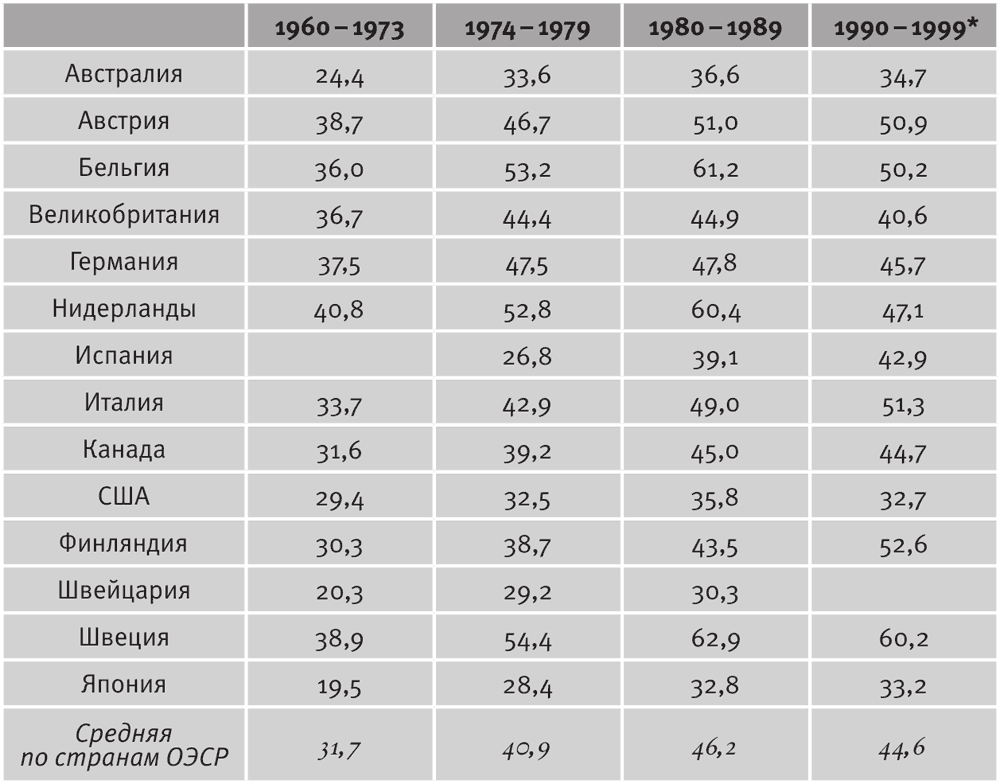

Вера в способность государства подменять своими действиями то, что раньше делал рынок, рост возможностей мобилизовывать доходы, связанный и с увеличением ВВП, и с повышением качества налогового администрирования, позволяют нарастить долю государственных расходов в ВВП в беспрецедентных размерах. Г. Стиглер обращает внимание на то, что значительная часть деятельности государства связана с предоставлением услуг. Сам рост доли услуг в ВВП в условиях постиндустриального общества – важный фактор роста государственной нагрузки на экономику[1142]. В странах ОЭСР средняя невзвешенная доля государственных расходов в ВВП увеличивается с 28 % в 1960 году до 43 % в 1980 году. В Бельгии, Ирландии, Японии, Испании, Швеции и Швейцарии она почти удваивается.

К 1980 году в Австрии, Бельгии, Нидерландах и Швеции государственные расходы превышают 50 % ВВП[1143] (табл. 11.4).

Таблица 11.4. Доля расходов расширенного правительства в ВВП некоторых стран ОЭСР, %[1144]

Источник: OECD Historical Statistics 1960–1993. OECD, 1995. P. 72.

Неудивительно, что в период между началом Первой мировой войны и концом 1970?х годов тезис о существовании верхних границ налогообложения окончательно вышел из употребления, а его использование стало опасным для профессиональной репутации[1145].

За это время попытки оценить верхние пределы налогообложения стали неблагодарным занятием. Отсутствие интереса к этой теме связано с тем, что в период выхода на новый уровень равновесия повышение налогового бремени проходит относительно безболезненно[1146]. В конце 1980?х годов определились новые, характерные для постиндустриальных условий границы налогового бремени, однако опасение повторить прежние ошибки в определении пределов государственной нагрузки на экономику заставляли специалистов по финансам крайне осторожно относиться к любым долгосрочным прогнозам финансовой динамики[1147].

В период, когда окончательно складывается представление о безграничных возможностях государства мобилизовывать доходы и перераспределять ВВП, не нанося при этом ущерба экономическому развитию, современные формы, характерные для стран – лидеров современного экономического роста, приобретают такие социальные институты, как системы пенсионного обес печения, пособий по безработице, семейные пособия, государственное финансирование образования и здравоохранения. Эти институты на десятилетия вперед задают уровень финансовых обязательств, закрепленных законом и политическими реалиями[1148].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что следует из стереотипных представлений (построение гипотез)

Что следует из стереотипных представлений (построение гипотез) Так же как и в предыдущей главе, мы сконструируем наши гипотезы на основе стереотипных представлений, которые активно формируются (или уже сформированы) в средствах массовой информации [Канунников 2006;

1.5.4.2. О величине групп и разношерстности состава

1.5.4.2. О величине групп и разношерстности состава В ряде случаев откуда ни возьмись возникают люди, которым нужно гораздо больше, чем остальным, и они берутся за дело, невзирая на безбилетников. Появление таких лидеров (или коалиций) зависит от размера группы. И тут имеет

Приложение 15 РЕШЕНИЕ об отказе в государственной регистрации юридического лица в случае непредставления необходимых для государственной регистрации документов

Приложение 15 РЕШЕНИЕ об отказе в государственной регистрации юридического лица в случае непредставления необходимых для государственной регистрации

4. Период производства, время ожидания и период предусмотрительности

4. Период производства, время ожидания и период предусмотрительности Если бы кто-то решил измерить длину периода производства, затраченного на изготовление имеющихся благ, то ему пришлось бы проследить их историю до точки, в которой имело место расходование

1. Возникновение представлений о национальном обществе в эпоху французского Просвещения

1. Возникновение представлений о национальном обществе в эпоху французского Просвещения Со времён образования государства Франков, столицей которого стал Париж, территория Франции на многие столетия оказалась средоточием основных противоречий католического мира.

Приложение 8 КАК ИЗБАВИТЬ БИЗНЕС ОТ НАЛОГОВОЙ НАГРУЗКИ

Приложение 8 КАК ИЗБАВИТЬ БИЗНЕС ОТ НАЛОГОВОЙ НАГРУЗКИ В декабре 2011 г. Президентом России была заявлена необходимость проведения решительного налогового маневра: «внимательно проанализировать ситуацию по конкретным отраслям, сделать расчеты, чтобы ликвидировать

ГЛАВА ПЯТНАДЦАТАЯ ИЗМЕНЕНИЕ В ВЕЛИЧИНЕ ЦЕНЫ РАБОЧЕЙ СИЛЫ И ПРИБАВОЧНОЙ СТОИМОСТИ

ГЛАВА ПЯТНАДЦАТАЯ ИЗМЕНЕНИЕ В ВЕЛИЧИНЕ ЦЕНЫ РАБОЧЕЙ СИЛЫ И ПРИБАВОЧНОЙ СТОИМОСТИ Стоимость рабочей силы определяется стоимостью привычно необходимых жизненных средств среднего рабочего. Масса этих жизненных средств, несмотря на возможные изменения их формы, для

66. СЛЕДСТВИЯ ПЕРВОЙ И ВТОРОЙ МИРОВЫХ ВОЙН. СКЛАДЫВАНИЕ ЦЕНТРОВ ЭКОНОМИЧЕСКОЙ МОЩИ В ЕВРОПЕ И АЗИИ

66. СЛЕДСТВИЯ ПЕРВОЙ И ВТОРОЙ МИРОВЫХ ВОЙН. СКЛАДЫВАНИЕ ЦЕНТРОВ ЭКОНОМИЧЕСКОЙ МОЩИ В ЕВРОПЕ И АЗИИ Первая мировая война заканчивалась в условиях мощного подъема революционного и национально-освободительного движения и революций в ряде стран.Важнейшим итогом Первой

1.1. Основные положения методики расчета налоговой нагрузки

1.1. Основные положения методики расчета налоговой нагрузки В настоящее время в Российской Федерации не существует единого термина, характеризующего влияние налоговой системы на хозяйственную деятельность предприятия и его финансовое состояние. Вместо него

ВСТУПЛЕНИЕ В ДОЛЖНОСТЬ: СРЕДСТВА ОРГАНИЗАЦИИ ПРЕДСТАВЛЕНИЙ

ВСТУПЛЕНИЕ В ДОЛЖНОСТЬ: СРЕДСТВА ОРГАНИЗАЦИИ ПРЕДСТАВЛЕНИЙ Процесс вступления в должность очень сложен и, я бы сказал, нетривиален. Сегодня каждый человек организует эту работу сам, индивидуально, по принципу накопления личного опыта. Но так как эта процедура

17. Эволюция представлений о качестве жизни в экономической науке

17. Эволюция представлений о качестве жизни в экономической науке С научной точки зрения понятие качества жизни стало применяться с 1970-х г. Однако проблемы, затрагивающие данную тематику, уходят своими корнями в глубокую древность. В древнейшее время и времена

Метод рабочей нагрузки

Метод рабочей нагрузки При определении численности торгового персонала с помощью метода рабочей нагрузки (или «Метода наращивания») считается, что все сотрудники сбыта выполняют примерно равный объем работы. Объем работы рассматривается как производная совокупности

Этап 4. Анализ рабочей нагрузки торгового персонала

Этап 4. Анализ рабочей нагрузки торгового персонала Теперь следует рассчитать объем работы сотрудников, необходимый для охвата каждой из полученных территорий. Вряд ли на предыдущем этапе удалось сформировать территории, одинаковые по потенциалу сбыта и рабочей

Развитие представлений о лидерстве

Развитие представлений о лидерстве Центральное место в обсуждении лидерских деструкторов занимает тот факт, что лидеры несовершенны. Если вы генеральный директор или топ-менеджер, то вы прекрасно знакомы с постоянным разрушительным давлением нереалистичных ожиданий.

6.3 Время собирать камни. Что бывает после войн и сражений

6.3 Время собирать камни. Что бывает после войн и сражений Аристотель утверждал: «Целью войны является мир, торговли – досуг». Войны затеваются не ради развлечения, бизнес – это не игра. Но любому человеку, даже отчаянному головорезу, необходима разрядка. Потому столь