4.2 Есть ли субсидирование?

4.2

Есть ли субсидирование?

Итак, есть субсидирование или его нет? Трудно привести доказательства, убедительные для обеих точек зрения. Вот, например, данные ЕБРР: в среднем в 1992–2000 годах ресурсная рента в нефтяной и газовой промышленности оценена в 27 % ВВП, в том числе чистая рента от экспорта (присвоенная производителями) — 9,5 %; рента, пошедшая на субсидирование внутренних цен — 18,5 %. Цены на газ в Европе в 2001 году составляли 110 долл. за 1000 куб. м против 16,4 долл. на внутреннем рынке (IV квартал) — разрыв в 6,7 раза.

Следует отметить, что субсидирование, констатируемое западными экспертами, является одним из важных оснований для непредоставления России статуса страны с рыночной экономикой. Они требуют выравнивания внешних и внутренних цен на нефть и газ, полагая, что разрыв объясняется экспортными пошлинами или другими ухищрениями правительства.

Реально же правительство не вольно устранить этот разрыв, ибо российские потребители способны предъявлять спрос в нынешних объемах только при нынешних ценах. Повышение цен будет сокращать спрос, а следом и производство. Поэтому выравнивание цен обусловлено в значительной мере структурной перестройкой и модернизацией российской экономики. Так, цена на сырую нефть на внутреннем рынке может вырасти только при условии существенного повышения глубины переработки нефти, поскольку внутренние цены на нефтепродукты уже сейчас не очень отличаются от мировых.

Кроме того, субсидирование если и осуществляется, в частности по газу, то за счет ренты от чрезвычайно богатых месторождений. И это конкурентное преимущество России подобно конкурентным преимуществам более развитых стран в обрабатывающей промышленности. Наконец, такое субсидирование лишь в незначительной степени затрагивает зарубежных партнеров, так как булыпая его доля достается не экспортным отраслям, а населению и другим секторам экономики, работающим на внутренний рынок.

Но это оценки в отрасли, где есть две цены — внутренняя и внешняя — на один торгуемый продукт одной компании.

Для товаров, реально не торгуемых на внешних рынках (к таким в России относится электроэнергия), сопоставление внутренних и внешних цен подвергается сомнению в силу различия рынков и условий. Тем не менее смысл в таких сопоставлениях есть, ибо иные критерии оценки еще более сомнительны.

Отметим, что речь идет о ценах на продукцию естественной монополии, которые не определяются рынком. Утверждается, что если цены регулируются государством, то единственная основа для определения — издержки. И тут же высказывается сомнение в достоверности данных об издержках. И такое сомнение будет оставаться всегда.

Стоит напомнить, что только в марксистской политэкономии и плановом хозяйстве цена определяется затратами. В рыночной экономике, даже в условиях монополии, следует искать дополнительные критерии, так или иначе связанные с полезностью и эффективностью продукта. Цена должна подавать правильный сигнал рыночным агентам. В случае электроэнергии это, например, снижение энергоемкости производства других продуктов и в целом ВВП при повышении тарифа.

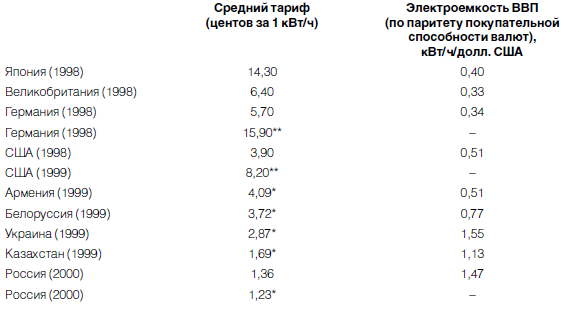

При таком подходе межстрановые сопоставления становятся вполне содержательными. В таблице 10 приведены данные о средних тарифах на электроэнергию для производственных потребителей, а также об электроемкости ВВП для ряда стран.

Таблица 10. СРЕДНИЕ ТАРИФЫ НА ЭЛЕКТРОЭНЕРГИЮ ДЛЯ ПРОИЗВОДСТВЕННЫХ ПОТРЕБИТЕЛЕЙ И ЭЛЕКТРОЕМКОСТЬ ВВП В РАЗЛИЧНЫХ СТРАНАХ

* Для всех потребителей.

** Для населения.

Источник: данные РАО «ЕЭС России».

Несмотря на некоторые эксцессы, закономерность очевидна: чем ниже тариф, тем выше электроемкость ВВП.Характерно, что в странах СНГ повышение тарифов приводило, как правило, к снижению электроемкости ВВП. Россия — единственная страна, где тарифы для населения ниже (причем существенно), чем для производственных потребителей.

Богатые энергией страны обычно имеют более низкие тарифы и относительно более высокую электроемкость ВВП. Поэтому США располагаются в конце списка развитых стран.

Можно ли, опираясь на приведенные данные, сделать какие-либо выводы относительно обоснованности уровня тарифов в России или о том, насколько они должны быть повышены?

При всей кажущейся очевидности выводов следует проявить осторожность. В 1997 году тарифы в России, выраженные в центах за 1 кВт/ч, почти сравнялись с американскими, и затем их падение было обусловлено девальвацией рубля. В рублях тарифы не снижались. Вместе с тем ясно, что при нынешнем уровне тарифов электроемкость производства не уменьшится, энергосбережение будет невозможным.

Международные исследования показывают, что при повышении цен на электроэнергию с 1 до 6 центов за 1 кВт/ч расход энергии на 1000 долл. добавленной стоимости снижается примерно с 3,7 тонн условного топлива (нефтяной эквивалент) до 0,5–0,6 тонн. Выходит, что низкие цены на энергию реально не дают потребляющим отраслям выгод в виде роста накоплений и прибыли, а ведут в основном к выбрасыванию ресурсов на ветер. Говорят, что высокие цены на топливо и энергию обогатят естественные монополии и нефтяников. Но там с дополнительных доходов хотя бы можно будет взять налоги. Причем возможно и некоторое повышение налогов с целью изъятия ренты и снижения налогового бремени для других отраслей. Сейчас же фактически не выигрывает никто, мы просто теряем.

В сложившейся ситуации по условиям энергопотребления есть смысл равняться на показатели США.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 10 Восток есть Восток, а Запад есть Запад

Глава 10 Восток есть Восток, а Запад есть Запад Я хочу записать все, что осталось в моей памяти от тех недель, потому что, по сути, я единственный свидетель. Это вам не Карибский кризис, когда президент Кеннеди был окружен своими советниками. Ричу и его китайским

18.1. Что есть тайна

18.1. Что есть тайна Налоговой тайной считаются все сведения о налогоплательщике, кроме разглашенных им самим или с его согласия, его ИНН или о его нарушениях. Еще не тайна – информация, передаваемая налоговым, таможенным и правоохранительным ведомствам других стран (на

Есть ложь, а есть статистика

Есть ложь, а есть статистика Может ли 1 килограмм орехов весить 10 килограмм? Думаете не может? Может, если их взвешивать на планете Нептун. Некоторые специалисты предполагают, что именно на этой планете, похоже, Enron вела свои бухгалтерские книги.Если верить финансовым

3.1 Есть ли что отстаивать?

3.1 Есть ли что отстаивать? Не так давно исполнилось двадцать пять лет с момента подписания Хельсинкского заключительного акта по безопасности и сотрудничеству в Европе. Это был триумф Л. И. Брежнева: ему удалось подтвердить международное признание неприкосновенности

У них есть выбор!

У них есть выбор! Преступник-Президент или депутат ФС ставится перед выбором – отбыть небольшой срок заключения в соответствии с обвинительным вердиктом суда народа, или попытаться его избежать, совершив, тем самым, особо тяжкое преступление, караемое смертной казнью.

А есть ли у нас план?

А есть ли у нас план? Словосочетание «планирование карьеры» уже само по себе способно вызвать тоску и отчаяние. Но здесь речь не о графиках и диаграммах. И уж если мы – молодые и начинающие менеджеры, то применить свои навыки целесообразно прямо в личном

Есть ли у вас наставник?

Есть ли у вас наставник? В предыдущей главе мы обсуждали важность роли наставника в период становления вашей карьеры. В организации, скорее всего, существуют разработанные процедуры, правила и процессы, регламентирующие ваши взаимоотношения с наставником. Ценность

А есть ли подпись?

А есть ли подпись? Еще один фактор, который должен приниматься во внимание при определении размера заработной платы бухгалтера, – это право подписи документов (образец подписи заверяется нотариально и хранится в банке на специальной карточке). Если бухгалтеру

Глава 4. ЧТО ЕСТЬ ЧТО И КТО ЕСТЬ КТО

Глава 4. ЧТО ЕСТЬ ЧТО И КТО ЕСТЬ КТО ЧТО СКРЫВАЛОСЬ ЗА НЕЗАВИСИМОСТЬЮ ЦЕНТРОБАНКА?Как видно из описанного выше, основную публичную грязную работу проделали М.Задорнов и И.Рыбкин. Но из масштабов и степени скоординированности работы естественен вывод, что работали и

66. Роль маркетинга в b2b. Какова она при небольшом числе клиентов и высокой стоимости среднего заказа? То есть в ситуации, когда с каждым клиентом продавцы могут работать индивидуально? Только поддержка? Сувениры, каталоги, сайт и прочее? Или есть место и для активных действий?

66. Роль маркетинга в b2b. Какова она при небольшом числе клиентов и высокой стоимости среднего заказа? То есть в ситуации, когда с каждым клиентом продавцы могут работать индивидуально? Только поддержка? Сувениры, каталоги, сайт и прочее? Или есть место и для активных

104. Есть ли риск выделиться чрезмерно, то есть настолько, что окажешься непонятым и невостребованным?

104. Есть ли риск выделиться чрезмерно, то есть настолько, что окажешься непонятым и невостребованным? Такой риск есть. Вас с вашим экстраординарным позиционированием легко может вынести за ваш сегмент. Но с другой стороны, так можно и новый хороший сегмент заполучить!

13.4.3. Субсидирование слабых фирм

13.4.3. Субсидирование слабых фирм Покупатель может располагать некоторой информацией о том, кто, возможно, является слабым поставщиком (например, местный подрядчик, малое или среднее предприятие и т. д.), имеющим меньше финансовых средств. Предположим, что покупатель

У вас есть «но»

У вас есть «но» Допустим, вы с отличием окончили престижный университет и получили степень МВА в одной из лучших школ бизнеса. Перед вами открыты двери во все лидирующие компании. Вы умны, хороши собой, амбициозны, настойчивы и уверены в себе. У вас безупречный вкус

У вас есть «но»

У вас есть «но» Можете не сомневаться в том, что в коридорах и конференц-залах коллеги обсуждают ваши недостатки. Люди (особенно равные вам по статусу коллеги) обожают говорить о вашем «но» и используют для этого любую возможность. Им слишком нравится подшучивать