2.5 Неэкспортные отрасли

2.5

Неэкспортные отрасли

Ключевой вопрос, определяющий возможность и глубину структурного маневра, состоит в том, каковы при намечаемых изменениях цен и тарифов будут последствия для неэкспортных отраслей, для второго сектора российской экономики. Его подъем, как отмечалось, принципиально важен.

Фактором подъема при структурном маневре должен стать вызов этому сектору, определенный повышением цен на газ и электроэнергию в 2,5 и в 2 раза, а также рост зарплаты, как мы оценили, на 10–12 %. Отсюда рост издержек и сокращение прибыли, уменьшение инвестиционных ресурсов. Очевидно, что вызов, призванный стимулировать повышение деловой активности и последующий подъем, должен быть оптимальным: чрезмерное давление обусловит отрицательные последствия, не только краткосрочные, но и долгосрочные. Недостаточный стимул не вызовет нужной реакции. Заранее определить оптимальный уровень напряжения практически невозможно.

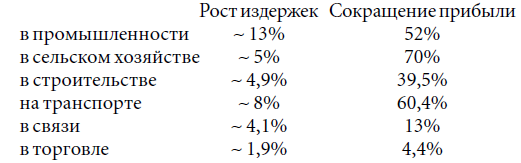

Самые приблизительные расчеты показывают, что в случае единовременного резкого изменения условий, т. е., например, при увеличении цен на газ и электроэнергию в 2001 году в 2,5 и 2 раза соответственно и повышении зарплаты и пенсий в определенных выше размерах, рентабельность в большинстве отраслей заметно понизилась бы.

Рост издержек и сокращение прибыли при прочих неизменных условиях составили бы примерно:

Положение несколько облегчает то обстоятельство, что главными потребителями газа и энергии являются компании первого сектора. Основной потребитель газа — электроэнергетика (62 % внутреннего рынка). Основные потребители электроэнергии — ТЭК, металлургия (черная и цветная), химия.

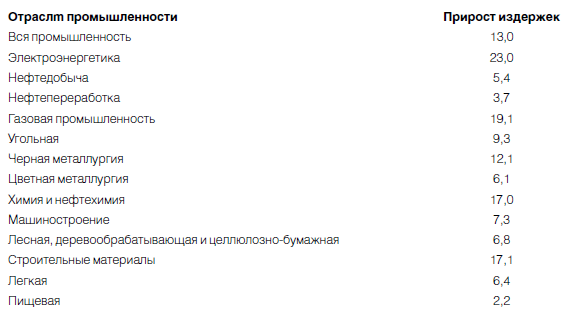

Данные о приросте издержек по отраслям промышленности приведены в таблице 23.

Таблица 23. ПРИРОСТ ИЗДЕРЖЕК В ОТРАСЛЯХ ПРОМЫШЛЕННОСТИ ВСЛЕДСТВИЕ ПОВЫШЕНИЯ ЦЕН НА ГАЗ И ЭЛЕКТРОЭНЕРГИЮ,

Источник: расчеты на базе данных Госкомстата о структуре затрат товаров и услуг на производство промышленной продукции в ценах покупателя за 2000 год, а также о структуре затрат на производство и реализацию продукции в 2001 году. Учтен также рост социальных отчислений.

Как видно, наибольший прирост издержек при заданных условиях (повышение цен на газ в 2,5 раза, электроэнергии в 2 раза, оплаты труда и социальных отчислений — на 10 %) имел бы место в электроэнергетике (23 %) ив газовой промышленности (19 %), где он покрывается повышением цен. Из других отраслей наиболее высокий прирост в химической и нефтехимической промышленности (17 %) и в промышленности строительных материалов (17,1 %), а также в черной металлургии.

При этом следует учесть, что у экспортирующих отраслей возможности повышения цен на свою продукцию ограниченны. Но они могут покрыть потери за счет прибыли, которой у них больше. У отраслей же, ориентированных на внутренний рынок, есть больше возможностей покрыть потери за счет повышения цен в силу слабой конкуренции. В целом, видимо, следует ожидать роста цен в ходе структурного маневра вследствие только роста издержек в среднем на 3–6 %.

Расчетные потери неэкспортных отраслей на 2001 год оцениваются примерно в сумму 200–250 млрд. руб., а за вычетом перекрестного субсидирования (40–50 млрд. руб.) — 150–220 млрд. руб.

Так или иначе, структурный маневр составил бы серьезный вызов для российской экономики. Но его последствия только высветили бы ее наиболее существенные слабости, которые настоятельно необходимо преодолевать. Однако должны существовать возможности ответа на вызов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Коэффициенты зависят от отрасли

Коэффициенты зависят от отрасли Рентабельность, как и другие коэффициенты, сильно зависит от отрасли. Уровень прибыли в отрасли зависит от ее физических потребностей. Тяжелая промышленность, например сталелитейная, удовлетворяется рентабельностью активов менее 10 %.

Анализ отрасли

Анализ отрасли Наряду со словарем для обсуждения проблем развития бизнеса (интеграция и диверсификация) вам также необходим инструментарий для разработки стратегии выживания. Майкл Портер из Гарвардского университета разработал теорию пяти сил, определяющих

Глава XIV. Спасение отрасли «икс»

Глава XIV. Спасение отрасли «икс» Все кулуары Конгресса заполнены ходоками от отрасли «икс». Отрасль «икс» больна. Отрасль «икс» умирает. Ее необходимо реанимировать. Спасти же «икс» могут только таможенные пошлины, более высокие цены или субсидия. Если ей позволить

101. Отрасли сферы транспорта

101. Отрасли сферы транспорта При изучении каждой из сфер использования видов транспорта следует учитывать ряд характерных технико-экономических особенностей.Железнодорожный транспорт: –?предполагает регулярность перевозок независимо от сезонных

41. Отрасли страхования

41. Отрасли страхования В рыночной экономике исходя из характеристики объектов страхования целесообразно выделить пять основных отраслей страхования: личное, имущественное, ответственности, экономических рисков, социальное.В личном страховании в качестве объектов

Помощь автомобильной отрасли

Помощь автомобильной отрасли Банки были не единственными адресатами правительственной помощи. Когда 2008 год подходил к концу, два автопроизводителя из «большой тройки», General Motors (GM) и Chrysler, оказались на краю гибели. Из-за стремительного падения объемов продаж даже хорошо

7 Революция в отрасли

7 Революция в отрасли Я часто размышляю, какое новое явление должно обнаружиться, чтобы полностью изменить лицо нашей отрасли. В том, что это произойдет, можно не сомневаться, неясно только, когда и что именно. Это может быть новая технология, новая операционная система,

Новые отрасли

Новые отрасли Вот что сказать легко, это то, что даже устроив перестройку, социалистические менеджеры не стали способны управлять люденами. То есть, пролетарий-то они сократили, работа у них такая — управляться с пролетариатом, а что делают «сокращенные» людены — сказать

2.3.3. Анализ отрасли и объём продаж

2.3.3. Анализ отрасли и объём продаж В характеристике сферы деятельности компании выделяется четыре подраздела:? рынок. Охарактеризовать рынок товаров и услуг, имеющихся конкурентов, общие объемы продаж, планируется ли рост рынка. Насколько этот рынок стабилен;? тенденции.

Динамизм отрасли

Динамизм отрасли Отрасли считаются динамичными, если в них часто происходят внезапные и непредсказуемые изменения, касающиеся технологии, спроса, конкуренции или любого другого важного аспекта. Если такие изменения редки, отрасль считается стабильной. Компании в более

3. Альянс с новичком в отрасли

3. Альянс с новичком в отрасли Часто новым участникам отрасли трудно находить партнеров. Однако именно у этих фирм могут быть как раз те инновации, которых ищут солидные фирмы. Давайте рассмотрим пример из сферы анимационной компьютерной графики. Компания Pixar была

Глобальный цикл строительной отрасли

Глобальный цикл строительной отрасли Многие черты динамики международной горнодобывающей промышленности, которые мы только что описали, также характерны и для мировой строительной отрасли. Как и в случае с горнодобывающим оборудованием, Китай – крупнейший

Зрелость отрасли

Зрелость отрасли Отрасли не стоят на месте; со временем они могут впечатляюще изменяться. Вообще цикл жизни отрасли включает четыре этапа: 1) новая отрасль; 2) расширяющаяся; 3) устойчивая; 4) приходящая в упадок. Последняя стадия – упадок – отнюдь не является неизбежной;

3. Анализ отрасли и рынка

3. Анализ отрасли и рынка 3.1. Краткая характеристика отрасли Общий размер рынка на настоящий момент насчитывает около 4000 автомобилей во всех сегментах. Точная цифра неизвестна, исследование этого вопроса является маловероятным, осложняется закрытостью бизнеса,

3.1. Краткая характеристика отрасли

3.1. Краткая характеристика отрасли Общий размер рынка на настоящий момент насчитывает около 4000 автомобилей во всех сегментах. Точная цифра неизвестна, исследование этого вопроса является маловероятным, осложняется закрытостью бизнеса, предоставлением услуг другими

Структура отрасли

Структура отрасли Базовая структура отрасли показана на рис. 9.1. Традиционные радиостанции находятся в АМ– и FM-диапазоне, и обслуживают главным образом локальные рынки, но они представляют только часть того перечня альтернатив, который имеется у радиослушателя и