5.1.1 Закономерности структурной перестройки

5.1.1

Закономерности структурной перестройки

Второй тезис. Неизбежность в переходный период спада производства и снижения уровня жизни обусловлена прежде всего тем, что производственная структура, созданная в плановом хозяйстве, не годится для рыночной экономики. Она производит, за некоторыми исключениями, продукцию низкого качества, с высокими издержками, бедную по ассортименту. Предприятия строились крупные, способные реализовать основной источник эффективности при социализме — экономию на масштабе производства, но негибкие, ориентированные не на рынок, а на минимизацию внешних связей: все свое.

При переходе к рыночным отношениям при жестких бюджетных ограничениях, без опеки государства, после открытия экономики большая часть старых производственных структур, особенно в обрабатывающей промышленности, приходит в упадок, обусловливая общий спад производства. Нередко в закрытой экономике эти структуры были рентабельными. В новых условиях они производят отрицательную добавленную стоимость, выживая какое-то время за счет субсидий государства, регионов, естественных монополий, долгов другим предприятиям.

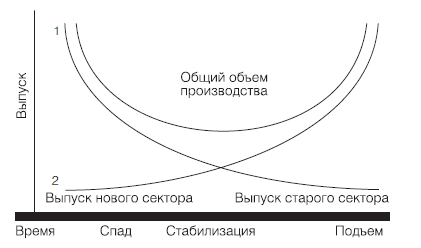

Одновременно благодаря экономической свободе возникает новый, более эффективный рыночный сектор экономики. Это и новые предприятия, и старые, подвергнутые приватизации и нашедшие эффективных собственников, прошедшие реструктуризацию. Главное, они оказываются конкурентоспособными в новых условиях, осуществляют экспансию на рынках, наращивают производство, производят положительную добавленную стоимость. В известном смысле содержание переходного периода в плане динамики производства схематично можно представить в виде графика. Я уже приводил его в своих предыдущих работах и использую снова для объяснения новых явлений. Посмотрим, как отражается на этом графике та или иная экономическая политика.

На рисунке 1 показан случай политики шоковой терапии, которая состоит не только в жесткой финансовой стабилизации, но также в быстрой приватизации, максимальной либерализации, массовых банкротствах несостоятельных предприятий.

В этом случае спад может оказаться очень глубоким, вызывать массовую безработицу, резкое снижение уровня жизни населения, опасность серьезных социальных конфликтов. Но время спада самое короткое, рост нового рыночного сектора самый быстрый, поскольку он сразу получает доступ к ресурсам старого сектора. Условия для роста и привлечения капитала в стране самые благоприятные. Переходный период в целом получается коротким, но пережить его труднее всего.

Рисунок 1. ДИНАМИКА ПРОИЗВОДСТВА В ПЕРЕХОДНЫЙ ПЕРИОД

Рисунок 2. ШОКОВАЯ ТЕРАПИЯ

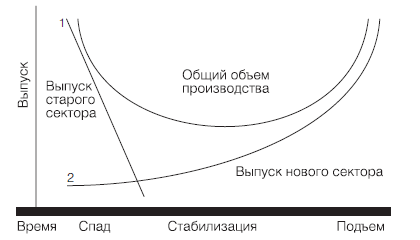

Другой вариант политики в переходный период — консервативный. Целевая ориентация: смягчить процесс перехода, минимизировать напряжения в каждый данный момент — реформы без шока. Финансовая политика позволяет поддерживать производство ценой более высокой инфляции, смягчением бюджетных ограничений. Влияние этой политики на производство показано на рисунке 3.

В случае консервативной политики спад в старом секторе протекает медленней, социальное напряжение размывается. На кривой 1 показаны участки плато, которые образуются в периоды денежных вливаний, имеющих целью поддержать производство, естественно достающихся крупным предприятиям старого сектора, «флагманам» социалистической индустрии. К подъему это привести не может, но на время либо уменьшаются темпы спада, либо он приостанавливается.

Рисунок 3. КОНСЕРВАТИВНАЯ ПОЛИТИКА

В это время развитие нового сектора тормозится, он не получает ресурсов, которые могли бы высвободиться. Старый сектор тоже не получает ресурсов в достатке, поскольку сокращается их общий объем. Период спада затягивается, утрачивается научно-технический потенциал, сокращаются эффективные мощности как вследствие износа без должного обновления, так и вследствие относительного роста издержек. Накапливается отставание от других стран. Перспективы для подъема после стабилизации оказываются хуже, намного вероятнее длительная депрессия. В целом интегральная величина потерь оказывается гораздо больше, чем в случае быстрых радикальных реформ.

Разумеется, есть оптимальный вариант, лежащий между этими крайностями. Но давайте посмотрим, к какой картинке ближе то, что происходило в России в 1992–1998 годах. Конечно, это вариант рисунка 3. Очевидно, что мы шли и не по линии шоковой терапии, и не по оптимальному пути; мы шли очень близко к предельно консервативному пути, именно этим вызваны и многие проблемы переходной российской экономики, и нынешнее обострение кризиса.

На Западе большое впечатление в кругах, интересующихся Россией, произвела появившаяся не так давно статья Гадди и Икеса «Стоит ли спасать виртуальную экономику»[5]. Авторы отмечают, что российская экономика не только не двигалась к рынку, но даже не маршировала на месте. То, что у нас возникло, они называют виртуальной экономикой. Примерно то же самое в трудах Экспертного института[6] было названо специфической адаптационной моделью переходной экономики с большими начальными диспропорциями.

Суть виртуальной экономики демонстрируется на четырехсекторной модели:

1) домашнее хозяйство;

2) правительство;

3) сектор, создающий добавленную стоимость, близкий

к нашему рыночному сектору (кривая 2 на рисунке 1);

4) сектор, уменьшающий добавленную стоимость, близкий к нашему «старому» сектору (кривая 1 на рисунке 1).

Вследствие социальной неприемлемости немедленной ликвидации сектора 4 формируется некая адаптационная модель, в которой продукция этого сектора получает фиктивную положительную цену, используемую в бартерном обмене и при исчислении налогов. Реально заплатить работникам и своему поставщику, сектору 3, он не может, но тот соглашается на фиктивную оплату за счет налоговых освобождений и иных суррогатов. Бюджет не получает налогов от 4-го сектора вовсе, а от 3-го — частично, не финансирует армию и бюджетную сферу, но живет взаимозачетами и т. д. Домашние хозяйства не получают зарплаты.

Знакомая картина. Выскочить из порочного круга можно, только устранив источник виртуальности — неэффективные производства сектора 4, сократив до минимума затрачиваемое на этот процесс время. Таково же условие окончательного выхода из кризиса.

Ясно, что любая политика, которая ради социальной ориентации затягивает процесс, на деле наносит больший ущерб, тащит страну в пропасть.

Нет ли какого-либо иного способа поднять производство, чем через рост нового сектора? Есть, но только в очень ограниченных пределах, если понизятся процентные ставки и предприятия получат доступные кредиты на пополнение оборотных средств. И это не альтернатива закрытию неэффективных производств, а дополнение к нему. Процесс наблюдался в 1997 году.

Для некоторых отраслей возможности дает девальвация рубля. Однако эффективных мощностей, позволяющих производить конкурентоспособную продукцию с приемлемыми издержками, становится все меньше. Нужны инвестиции, а их выгодней делать в новый сектор или в реструктуризацию предприятий, переводящую их в этот сектор. Поэтому обойти закономерности, активизируя промышленную политику в виде государственной помощи Ростсельмашу или АЗЛК, вряд ли удастся.

Есть, правда, еще один способ, тень которого нет-нет да и мелькнет в предложениях искателей легких решений: закрыть экономику либо посредством высоких пошлин, квот и лицензий, либо введением госмонополии внешней торговли; поддержать слабых дотациями и субсидиями; увеличить госзаказ и госрасходы, чтобы стимулировать спрос. Это и есть откат. За ним последует государственное регулирование цен, товарный дефицит и рационирование потребления. Белоруссия, кажется, уже попробовала. В терминах предложенной модели переходного процесса очевидно, что это не выход, а конец.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Закономерности и наблюдения

Закономерности и наблюдения Я верю в существование закономерностей на рынке и считаю, что отношусь к числу людей, которые способны их улавливать. Но я также хорошо помню и о том, что все закономерности нечеткие. Нечеткие они потому, что в них присутствует фактор

ЛЕКЦИЯ № 20. Экономическое развитие России в период перестройки

ЛЕКЦИЯ № 20. Экономическое развитие России в период перестройки 1. Предыстория перестройки. Предпосылки ее возникновения После смерти Л. И. Брежнева 9 ноября 1982 г. в высших эшелонах власти вновь началась борьба за лидерство. Об ее остроте свидетельствует тот факт, что за

1. Предыстория перестройки. Предпосылки ее возникновения

1. Предыстория перестройки. Предпосылки ее возникновения После смерти Л. И. Брежнева 9 ноября 1982 г. в высших эшелонах власти вновь началась борьба за лидерство. Об ее остроте свидетельствует тот факт, что за короткий срок 2 раза на посту генерального секретаря ЦК КПСС

Закономерности и принципы управления

Закономерности и принципы управления При рассмотрении закономерностей системы управления следует выделять по крайней мере два аспекта (см. таблицу 33):Таблица 33. Закономерности управления Принципы системы управления.• Единство распорядительства всеми ресурсами

4.3 Потребности в инвестициях и приоритеты структурной политики

4.3 Потребности в инвестициях и приоритеты структурной политики Либеральный подход к структурной перестройке состоит в том, чтобы делать ставку на частное предпринимательство и частные инвестиции, создавая для них наиболее благоприятные условия. Но это не значит, что

6.2. Социальные программы поддержки структурной перестройки

6.2. Социальные программы поддержки структурной перестройки Подобные программы не являются принципиально новыми. В предшествующий период был накоплен опыт разработки и реализации подобных программ, в том числе:• передача социальной сферы предприятий на баланс

Две перестройки Сталина

Две перестройки Сталина В середине 30х годов XX века в СССР развернулось обсуждение новой Конституции. Способ, которым Сталин решил потеснить номенклатуру партии и бюрократию от управления страной, заключался в организации, в рамках новой Конституции, нового варианта

О структурной перестройке экономики

О структурной перестройке экономики 1.Если о положении дел в России судить по пропагандистской компании, которую раскрутили “демократы” и их демноменклатура у власти, - во всех экономических и политических бедах страны виновата крупная промышленность, в первую голову

75. ПРЕДЫСТОРИЯ ПЕРЕСТРОЙКИ. ПРЕДПОСЫЛКИ ЕЕ ВОЗНИКНОВЕНИЯ

75. ПРЕДЫСТОРИЯ ПЕРЕСТРОЙКИ. ПРЕДПОСЫЛКИ ЕЕ ВОЗНИКНОВЕНИЯ К началу 1980-х гг. стало очевидным растущее отставание СССР от ведущих мировых держав как по темпам развития экономики, так и по качественным ее характеристикам. Перебои в снабжении населения элементарными

ЭТАП 4: ПОСТРОЕНИЕ ЛОГИКО-СТРУКТУРНОЙ СХЕМЫ (BUILDING LOGFRAME MATRIX)

ЭТАП 4: ПОСТРОЕНИЕ ЛОГИКО-СТРУКТУРНОЙ СХЕМЫ (BUILDING LOGFRAME MATRIX) Следующие три этапа (построение логико-структурной схемы, определение допущений и факторов риска, определение показателей и источников проверки), относящиеся к Фазе планирования, трудно разделить, поскольку

ЧТО СОДЕРЖИТСЯ В ЛОГИКО-СТРУКТУРНОЙ СХЕМЕ?

ЧТО СОДЕРЖИТСЯ В ЛОГИКО-СТРУКТУРНОЙ СХЕМЕ? Логико-структурная схема представлена в Таблице 4 (стр. 70). Стрелками показаны те логические связи, которые должны прослеживаться при ее заполнении.В этом разделе мы коротко охарактеризуем логику схемы, а подробнее о заполнении и

2.8 Хаос и его закономерности

2.8 Хаос и его закономерности Представленная пестрая картина разнообразных районов наглядно показывает, что говорить о бедности и богатстве, довольстве и недовольстве населения, о его сельскохозяйственной активности в целом по стране бессмысленно. Приведенные примеры

Муцухито Мэйдзи. Император перестройки

Муцухито Мэйдзи. Император перестройки 140 лет назад, в 1867 году, на японский престол взошел император Муцухито, при котором ЯПОНИЯ ПРЕВРАТИЛАСЬ ИЗ ФЕОДАЛЬНОЙ СТРАНЫ В ДИНАМИЧНО РАЗВИВАЮЩУЮСЯ ПРОМЫШЛЕННУЮ ДЕРЖАВУ. Успех затеянных им реформ объяснялся, в частности, тем, что

Пошаговый процесс перестройки корпоративной культуры

Пошаговый процесс перестройки корпоративной культуры Перед менеджерами стоит сложнейшая задача – изменить организационную культуру, которая формировалась в течение многих лет. Это может стать проблемой, поскольку лидеры организации либо не видят в этом особой нужды,