Топливно-энергетическое хозяйство России и европейский капитал

Топливно-энергетическое хозяйство России и европейский капитал

Сегодня невозможно найти такую отрасль хозяйства России, где не участвовали бы иностранные компании. Но, пожалуй, наиболее заметно «иностранное участие» в развитии топливно-энергетического комплекса.

Трудно назвать более значимую и более острую проблему для современного хозяйства стран Евросоюза, чем энергетическая. Это связано со множеством причин. Назовем основные:

1) огромный рост потребления топлива и энергии во всех развитых странах. За последние 100 лет энергопотребление в мире выросло в 1б раз, в том числе использование биомассы – на 30 %, угля – на 500 %, а нефти – на 15 000 % (с 20 млн т до 3 млрд т ежегодно);

2) совершенно недостаточные запасы собственных топливно-энергетических ресурсов. Так, себестоимость 1 т французского угля составляет 150 евро, а 1 т импортного угля с учетом транспортных расходов обходится французскому потребителю в 40 евро. В 2004 г. добыча угля на севере Франции и в Лотарингии полностью прекращена.

В 2005 г., когда закрылись все шахты, государственная организация «Charbonnages de France» прекратила свое существование. Небольшие месторождения нефти и природного газа в Северном море и на территории Нидерландов уже близки к истощению;

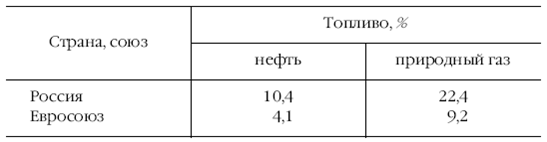

3) огромный объем энергоимпорта. В 2003 г. в странах Евросоюза использовано 620 млн т топлива (в нефтяном эквиваленте), из которых 450 млн т куплены за рубежом. Страны Европы – самые крупные в мире импортеры нефти и нефтепродуктов (в 2003 г. – 27,3 % мирового импорта). В 2003 г. производство топлива распределялось следующим образом:

В товарной структуре импорта стран – членов Евросоюза энергоносители составляли:

4) большие возможности России как производителя топлива и энергии. В течение 1990–2002 гг. оценка мировых запасов нефти выросла на 4 %, срок среднемировой обеспеченности нефтью увеличился с 37 лет до 40,6 года. В то время как запасы нефти в США, а также в Китае, Индонезии, Индии и во многих других странах сокращаются, одновременно растет объем разведанных топливных ресурсов России.

В середине XX в. в мире происходит структурная перестройка нефтяного хозяйства. Истощение запасов вызывает необходимость осваивать новые нефтеносные районы в Африке, Центральной Азии и России. В 60-е годы началась промышленная добыча западносибирской нефти. Российский геолог Ф. Салманов с уверенностью говорил также о наличии больших залежей нефти вдоль берега Ледовитого океана, на Сахалине, в Восточной Сибири и в Калмыкии.

По оценке инвестиционного банка «Brunswick UBS» (в 2004 г.), доказанные запасы нефти в России достигают 180 млрд баррелей. «Нефтяным Клондайком» и даже «нефтяным раем» называют западные специалисты многие нефтегазоносные районы России. Для разработки месторождений в Восточной Сибири, на Сахалине, в Тимано-Печорском бассейне и др. России нужно привлечь немалые инвестиции: согласно большинству оценок, чтобы ежегодные темпы роста отрасли сохранялись на уровне 8 – 10 %, капиталовложения в нефтедобычу должны составлять 15–17 млрд долл. в год.

Россия предполагает создать новый топливно-энергетический комплекс на нефти и газе Ванкорского месторождения на Таймыре. Его запасы оцениваются в сотни миллионов тонн. Этот регион будет частично обеспечивать нужды внутреннего рынка, а после строительства нефтепровода до порта Диксон нефть пойдет на экспорт (ежегодно по 50–80 млн т на протяжении 35–50 лет). Доходы от ее продажи позволят начать разработку и других месторождений в этом регионе.

Освоение российских нефтяных и газовых месторождений привлекает внимание иностранных инвесторов. В частности, французская компания «Total» в 2004 г. объявила о вложении 1 млрд долл. в разведку и добычу нефти на севере и востоке России. Эта компания работает в 100 странах Европы и Африки, владеет 28 нефтеперерабатывающими заводами и обладает запасами в 11,2 млрд баррелей нефтяного эквивалента. В 2003 г. на ее предприятиях добыто 147 млн т нефти (доход – 104,6 млрд евро). В 2004 г. компания готовилась приобрести 20 % акций крупнейшей российской частной газовой компании «НОВАТЭК». Хотя в дальнейшем «Total» отказалась от оформления сделки, но активизировала свою деятельность в ряде российских регионов.

Крупнейшая европейская нефтегазовая компания «British Petroleum» также решила разместить свои инвестиции в России, поскольку именно здесь видит наибольший потенциал роста. В 2003 г. компания купила за 6,35 млрд долл. половину «Тюменской нефтяной компании» («ТНК»), а в 2004 г. инвестировала в нефтяное хозяйство России около 5 млрд долл.

Евросоюз поддержал проект создания Северо-Европейского газопровода, который должен пройти по дну Балтийского моря из России в Западную Европу. Сейчас ЕС ежегодно импортирует примерно 130 млрд м3 российского газа, а к 2010 г. рассчитывает получать из России по 180 млрд м3 газа в год.

В 2003 г. крупная нефтесервисная компания «Schlumberger» приобрела российскую компанию «Петроальянс», являющуюся лидером среди независимых поставщиков услуг в сфере разведки и разработки российских нефтяных и газовых месторождений.

Все большие масштабы приобретает экспансия англо-голландской компании «Royal Dutch-Shell». В ближайшие годы ее инвестиции в российскую экономику вырастут почти в 8 раз, и их общая сумма составит 8 млрд долл. (20 % общего инвестиционного портфеля компании).

Крупнейшая в нефтегазовом комплексе Италии компания «Eni» (7-е место в мире по доходам) пришла на российский рынок в 1969 г. В 1998 г. она подписала стратегическое соглашение с компанией «Газпром», частью которого стал проект «Голубой поток», в 2001 г. приобрела у компании «Астраханьнефтепром» лицензию на разработку месторождения в устье реки Волги.

Большой интерес к добыче российской нефти проявляет и Норвегия, в частности к разработке Штокмановского месторождения в Баренцевом море и к добыче нефти в Большеземельской тундре. В 2004 г. крупнейшая нефтегазовая компания этой северной страны «Norsk Hydro» получила лицензию на освоение месторождений в России.

Таким образом, важная роль европейского сотрудничества в энергетической политике Российской Федерации не вызывает сомнений. Для России страны Евросоюза – основной рынок сбыта энергоносителей (78 % нефтяного экспорта РФ). По данным Минэкономразвития России, в 90-е годы XX в. в европейские страны ежегодно экспортировалось около 200 млрд м3 газа и 155 – 1б0млнт нефти и нефтепродуктов. Российский экспорт удовлетворял около 20 % потребностей в газе и 16 % потребностей в нефти стран ЕС. По оценкам экспертов, потребности европейских стран в энергоносителях будут постоянно возрастать. А это означает, что ЕС останется крупным импортером топливно-энергетических ресурсов и будет поддерживать российско-европейское партнерство.

Россия рассматривает укрепление всестороннего сотрудничества с Евросоюзом в качестве важного направления своей внешнеэкономической политики. В развитие «Соглашения о партнерстве и сотрудничестве» в 1999 г. между Министерством топлива и энергетики РФ и Европейской комиссией подписан «Меморандум о промышленном сотрудничестве в энергетическом секторе». В этой связи крупнейшие российские компании (РАО «ЕЭС России», «Газпром», «ЛУКОЙЛ» и др.) проявляют заинтересованность в развитии разнообразных «энергетических инициатив», открывающих для них более широкий доступ на европейский рынок.

Параллельно идет процесс экспансии крупнейших энергетических компаний России в Западную Европу, США, страны Среднего и Ближнего Востока и др. Например, в 2004 г. «ЛУКОЙЛ» приобрел в США 800 автозаправочных станций, удвоив свою долю на американском рынке. Проникнув в Саудовскую Аравию первой из российских нефтяных компаний, концерн инвестировал в страну 215 млн долл.

Зарубежные компании также стремятся вступить в руководство российскими предприятиями. Так, в собственности иностранцев оказалась часть капиталов РАО «ЕЭС России» и нефтяного гиганта «ЛУКОЙЛ». «British Petroleum» поглотила «ТНК». В управление российско-итальянскому консорциуму, в котором участвует энергетическая компания «ENEL», перешла самая современная в России парогазовая Северо-Западная ТЭЦ.

Германская компания «ЕОН» (крупнейшая энергетическая группа в Европе) планирует организовать транспортировку российского газа на большие расстояния. В стадии реализации (до 2010 г.) находится другой масштабный проект – строительство системы магистральных газопроводов «Ямал – Европа» общей протяженностью 5350 км (до границы с Германией) и пропускной способностью около 65 млрд м3 газа в год.

Развитие газодобывающей отрасли зависит прежде всего от деятельности компании «Газпром», на долю которой (по данным 2005 г.) приходится 86,77 % общероссийской добычи природного газа, независимых газодобывающих компаний «НОВАТЭК», «ИТЕРА» и др. (их доля – 5,87 %) и нефтяных компаний «Сургутнефтегаз», «Роснефть», «ЛУКОЙЛ» и др. (их доля – 7,36 %).

Российские и западноевропейские компании сотрудничают и в бункеровочном бизнесе. Речь идет о создании специальных терминалов в Роттердаме – крупнейшем морском порту мира. Трейдер «Petroval» создал компанию, которая будет осуществлять бункеровку судов в роттердамском порту с арендованного нефтеналивного терминала «Vopak». В 2003 г. доход компании составил около 11 млрд долл. Бункеровочные терминалы в Роттердаме и других портах северо-запада Европы имеет и «ЛУКОЙЛ».

Среди энергетических инициатив особенно важное значение имеет «синхронизация Европы», т. е. полная интеграция электросистем, действующих в европейских странах, в том числе и в России. Это означает, что лампочка, освещающая дом в русском селении, будет находиться в одной сети с фонарями на парижских Елисейских Полях, и если в Париже произойдет замыкание, то российская глубинка может оказаться в сложном положении. Но у синхронизации есть политические, экономические и технические выгоды. Она даст возможность договориться и по другим вопросам энергетического сотрудничества. В частности, важно решить проблему работы оптовых генерирующих компаний, которые уже в 2004 г. были выставлены на аукцион. В результате будет создан оптовый рынок электроэнергии.

В комплексе топливно-энергетических проблем немалое значение имеет сотрудничество в области ядерной энергетики и торговли ядерными материалами.

Наиболее важным направлением сотрудничества стран Европы в атомной энергетике служит обмен опытом. Контакты налажены между лабораториями и институтами Российской академии наук и соответствующими организациями ряда стран Евросоюза. Подписаны протоколы о намерениях и соглашения о сотрудничестве, предусматривающие укрепление связей между российскими и западноевропейскими специалистами. В этих документах намечены пути расширения сотрудничества, прежде всего в области повышения безопасности работы АЭС, а также предусмотрен обмен опытом, технологиями и специалистами.

Благодаря созданию уникального «ноу-хау», Россия контролирует 40 % мирового рынка низкообогащенного урана, но сохранять такое положение становится все сложнее. Добываемая из недр урановая руда содержит только 0,7 % изотопа уран-235. В атомной бомбе концентрация урана должна превышать 75 %. Над проблемой обогащения урана (повышение концентрации урана-235) работали американские, британские, японские, французские, немецкие и советские ученые. В России разработана суперэффективная центрифужная технология, с помощью которой удается получать оружейный уран дешевле, чем при использовании других способов.

Атомная энергетика тоже потребляет уран. Концентрация урана-235 в топливе для реактора должна составлять 5 %. До этого уровня повысить концентрацию урана возможно с помощью тех же военных технологий. Еще один способ добычи энергетического урана – разбавление (или обеднение) оружейного урана природным ураном. Это «ноу-хау» и легло в основу многомиллиардного контракта, который Россия подписала с США.

Перспективными областями сотрудничества России и Евросоюза в атомной энергетике являются создание новых безопасных ядерных технологий, позволяющих сократить экологически вредные выбросы, и решение проблемы использования энергетических реакторов первого поколения. Реализация этих проектов невозможна без участия стран ЕС в их финансировании. Россия хотела бы также сотрудничать с европейцами в создании энергоблока с реактором большой мощности.

Одной из основных проблем сотрудничества России и Евросоюза является неурегулированность режима торговли российскими ядерными материалами на европейских рынках. Рассмотрение предложений, выдвигаемых российской стороной, откладывается Европейской комиссией до тех пор, пока Россия не станет членом Всемирной торговой организации.

Характеризуя результаты сотрудничества России и стран Евросоюза в сфере топливно-энергетического хозяйства, надо подчеркнуть его значение для всей европейской экономики, а также для решения комплекса вопросов общеполитического характера. Сотрудничество не исключает соревнования и конкуренции. Надо только стремиться правильно оценивать интересы партнера, учитывать характер имеющихся противоречий и искать решение вопросов путем взаимных компромиссов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.5. Плановое хозяйство большевиков — хозяйство социалистическое

4.5. Плановое хозяйство большевиков — хозяйство социалистическое Дав приведённое нами в конце раздела 4.4 определение основного экономического закона социализма, И.В.Сталин далее поясняет его, ясно разграничивая цели и средства их достижения.«Говорят, что основным

4. Уставный капитал и имущество Банка России

4. Уставный капитал и имущество Банка России В соответствии со ст. 2 Закона о Банке России уставный капитал и иное имущество Банка России являются федеральной собственностью . Уставный капитал Банка России составляет 3 млрд рублей. Банк России осуществляет полномочия по

13.2. Коммунальное хозяйство – «черная дыра» и неисчерпаемый резерв России

13.2. Коммунальное хозяйство – «черная дыра» и неисчерпаемый резерв России Практически повсеместно в нашей стране главным ресурсом внутригородской экономии является коммунальное хозяйство. Причина универсальности – его чудовищная неэффективность; достаточно указать,

43. Сельское хозяйство России

43. Сельское хозяйство России Россия имеет огромный земельный фонд – это 1707,5 млн га, но площади, используемые под сельское хозяйство – пахотные земли, пастбища и многолетние насаждения, составляют 208,4 млн га. Россия занимает третье место в мире по площади

31. Топливно-энергетический комплекс, тенденции развития

31. Топливно-энергетический комплекс, тенденции развития Отрасли топливно-энергетического комплекса (ТЭК) относятся к капиталоемким отраслям. В промышленно развитых странах, где представлены все его отрасли, обычно основные капиталовложения в пределах до 85% приходятся

34. Ценообразование и ценовая политика в топливно—энергетическом комплексе

34. Ценообразование и ценовая политика в топливно—энергетическом комплексе Цены на продукцию топливно—энергетического комплекса формируются под воздействием множества факторов и критериев. К ним относятся:1) издержки;2) соотношение спроса и

Глава V. Рыночное хозяйство преодолевает плановое хозяйство

Глава V. Рыночное хозяйство преодолевает плановое хозяйство «Экономическая политика началась под лозунгом „свободного рыночного хозяйства“ и „либерализации“. Весной она закончилась введением импортных ограничений, олицетворяющих собой провал всей политики

Вопрос 36 Присваивающее хозяйство россии

Вопрос 36 Присваивающее хозяйство россии Ответ Основными сферами присваивающего хозяйства РФ являются: охотничий (в том числе пушной), зверобойный и китобойный промыслы, рыболовство и собирательство.Охотничий промысел имеет целью «выслеживание, преследование и добычу

2.13 Топливно-энергетический комплекс

2.13 Топливно-энергетический комплекс Нефтяная отрасль России обеспечивает примерно 45 % экспорта, 60 % валютных поступлений и около 20 % ВВП. ТЭК России обладает приблизительно 5 % мировых запасов нефти и 34 % мировых запасов газа и является ключевым сектором экономики.Однако

4.2.5 Топливно-энергетический комплекс

4.2.5 Топливно-энергетический комплекс Принятие нормативных актов по СРП находится в компетенции Правительства России. Нормативные акты являются условием предоставления третьей фазы займа на структурную перестройку (Structural Adjustment Loan — 3) Всемирным банком. Существенно

8.5. Европейский вектор

8.5. Европейский вектор Приоритеты российских национальных интересов как в странах-соседях, так и в ряде стран Восточной Европы, где у власти находятся откровенно антироссийски настроенные правительства, настоятельно требуют целенаправленного и грамотного установления

Топливно-энергетическое хозяйство

Топливно-энергетическое хозяйство Развитие промышленности в странах постиндустриальной Европы имеет много общих черт с этим процессом в США и других развитых странах. Общее значение промышленности как основной сферы материального производства уменьшается. Но это

ЕВРОПЕЙСКИЙ КОНТЕКСТ

ЕВРОПЕЙСКИЙ КОНТЕКСТ Трудовые отношения в Соединенном Королевстве находятся под влиянием устава и инициатив Европейского союза. В ряде статей первоначального Римского договора говорится о поддержке улучшений в рабочих условиях и необходимости развивать диалог между