2.1. Система розничных платежей

Физические лица участвуют в различных гражданско-правовых отношениях, требующих проведения платежей в пользу субъектов хозяйствования и иных физических лиц. К розничным платежам относятся расчеты населения за товары, работы (услуги) с предприятиями, учреждениями, организациями, индивидуальными предпринимателями, а также перечисление средств на банковские счета иных лиц. По признаку зачисления средств на счета физических лиц к розничным платежам можно также относить безналичные перечисления в пользу физических лиц, т. е. выплату заработной платы, пенсий, стипендий, пособий, страхового возмещения, сумм излишне уплаченных налогов, другие выплаты.

При осуществлении физическими лицами расчетов наличными денежными средствами за товары, работы (услуги) в организациях торговли и сервиса платеж не является окончательным непосредственно в момент его совершения, а переданные в кассу организации средства, как правило, не могут немедленно использоваться для дальнейших платежей, подлежат зачислению на банковские счета[4].

Розничные платежи могут носить как периодический, так и разовый характер, осуществляться как в безналичной форме, так и с использованием наличных денежных средств, предполагать открытие банковского счета либо проводиться без его использования.

В отличие от розничного платежа непосредственная передача денежных средств в наличной форме «из рук в руки» другим физическим лицам (обращение наличных денег) является безотзывной и окончательной непосредственно в момент ее совершения. Получившее денежные средства физическое лицо может немедленно использовать их для дальнейших расчетов.

Организация системы розничных платежей, ее функциональное и техническое обеспечение являются важными составляющими действующей в стране платежной системы.

Платежная система – совокупность банков и других кредитно-финансовых организаций, платежных инструментов, законодательно установленных норм, правил, принципов, порядка и процедур, программно-технических средств, а также межбанковских систем и механизмов передачи информации, обеспечивающих обращение денежных средств.

Платежная система Республики Беларусь состоит из платежной системы Национального банка, платежных систем других банков, расчетно-клиринговой системы по ценным бумагам и системы безналичных расчетов по розничным платежам.

Платежно-расчетные отношения между банками, организациями, населением организованы на основе соблюдения следующих принципов.

1. Порядок всех расчетов и платежей в стране регламентирует и регулирует Национальный банк Республики Беларусь, и этот порядок обязателен для соблюдения всеми экономическими субъектами. Одной из целей деятельности Национального банка является обеспечение эффективного, надежного и безопасного функционирования платежной системы.

Порядок проведения безналичных расчетов по розничным платежам определяется нормативными правовыми актами Национального банка, правилами платежных систем, локальными нормативными правовыми актами банков;

2. Для обеспечения хозяйственной деятельности и проведения расчетов организации открывают в банках Республики Беларусь счета. Выручка, полученная субъектами хозяйствования наличными денежными средствами, подлежит передаче в обслуживающий банк для зачисления на счета. Расчеты населения могут осуществляться как с открытием, так и без открытия банковских счетов.

3. В соответствии с действующим законодательством расчеты могут проводиться в безналичной или наличной форме. При этом осуществление расчетов между организациями наличными денежными средствами ограничено и производится в порядке, определяемом Национальным банком Республики Беларусь.

4. Платежная система Национального банка обеспечивает проведение межбанковских расчетов в белорусских рублях в автоматизированной системе через корреспондентские счета банков, открытые в Национальном банке Республики Беларусь.

Автоматизированная система межбанковских расчетов (АС МБР) представляет собой совокупность норм, правил, процедур и программно-технических средств, посредством которых осуществляются расчеты между банками – участниками системы. Функциональными компонентами автоматизированной системы являются система BISS, система передачи финансовой информации (СПФИ) и автоматизированная система «Центральный архив межбанковских расчетов» (АС ЦА МБР).

В системе BISS в режиме реального времени осуществляются межбанковские расчеты по срочным и несрочным денежным переводам как по собственным платежам банка, так и по платежам, инициированным его клиентами, а также по результатам клиринга[5] в смежных системах (расчетно-клиринговая система по ценным бумагам и системы расчетов с использованием банковских пластиковых карточек). Участниками системы BISS являются Национальный банк, банки, структурные подразделения Национального банка и филиалы (отделения) банков Республики Беларусь.

Система передачи финансовой информации – совокупность программно-технических комплексов, обеспечивающих надежную и безопасную передачу электронных платежных документов и электронных сообщений по межбанковским расчетам.

Автоматизированная система «Центральный архив межбанковских расчетов» – комплекс программно-технических средств, предназначенных для автоматизации процессов комплектования, хранения, учета и использования электронных платежных документов, электронных сообщений и сопутствующей информации по межбанковским расчетам.

5. Расчеты между клиентами (физическими лицами, организациями), имеющими счета в одном банке, осуществляются без использования корреспондентского счета банка в Национальном банке Республики Беларусь.

Для организации расчетов используются собственные платежные системы банков – автоматизированные банковские системы (АБС). Они обеспечивают проведение расчетов клиентами банка, имеющими счета в одном банке (филиале) либо в разных филиалах (отделениях) одного банка, между банком и клиентом, между филиалами (отделениями) банка.

6. Расчеты в иностранных валютах проводятся с использованием банковских счетов клиентов в иностранных валютах через корреспондентские счета отечественных банков, открытые в иностранных банках. Переводы физических лиц без открытия счетов также могут осуществляться через международные частные платежные системы.

Таким образом, безналичные розничные платежи физических лиц производятся в платежных системах банков, а при перечислении средств на счет получателя в другой банк – в платежной системе Национального банка.

В платежной системе Национального банка совершаются расчеты по результатам клиринга (клиринг осуществляется межбанковскими процессинговыми центрами внутренних и международных платежных систем на основе банковских пластиковых карточек – БелКарт, MasterCard и VISA). Национальный банк, являясь расчетным банком, обеспечивает отражение чистых дебетовых (кредитовых) позиций по результатам клиринга по корреспондентским счетам банков.

Аналогичным образом урегулируются взаимоотношения в рамках расчетов с использованием электронных денег (электронные кошельки, предоплаченные карточки), для приобретения которых у банков (эмитентов, агентов) физические лица вносят наличные денежные средства в кассу, осуществляют почтовый перевод или перечисляют денежные средства в безналичной форме на соответствующий балансовый счет покрытия электронных денег. Клиринг осуществляется в установленном платежной системой электронных денег порядке.

Система безналичных расчетов по розничным платежам – совокупность банков, небанковских кредитно-финансовых и иных организаций, правил и процедур, программно-технических средств, обеспечивающих проведение безналичных расчетов по операциям физических лиц с использованием расчетных документов, платежных инструментов, систем дистанционного банковского обслуживания (интернет-банкинг, теле-банкинг, М-банкинг, смс-банкинг и др.), а также единого рас четного и информационного пространства (ЕРИП). Система безналичных расчетов по розничным платежам включает в себя платежные системы на основе использования банковских пластиковых карточек, системы расчетов с использованием электронных денег, других инструментов (средств) платежа.

ЕРИП – это особая информационная среда для осуществления безналичных расчетов по розничным платежам в Республике Беларусь; его функционирование с 1 марта 2012 г. регламентировано Указом Президента Республики Беларусь «О едином расчетном и информационном пространстве Республики Беларусь» от 30 августа 2011 г. № 389.

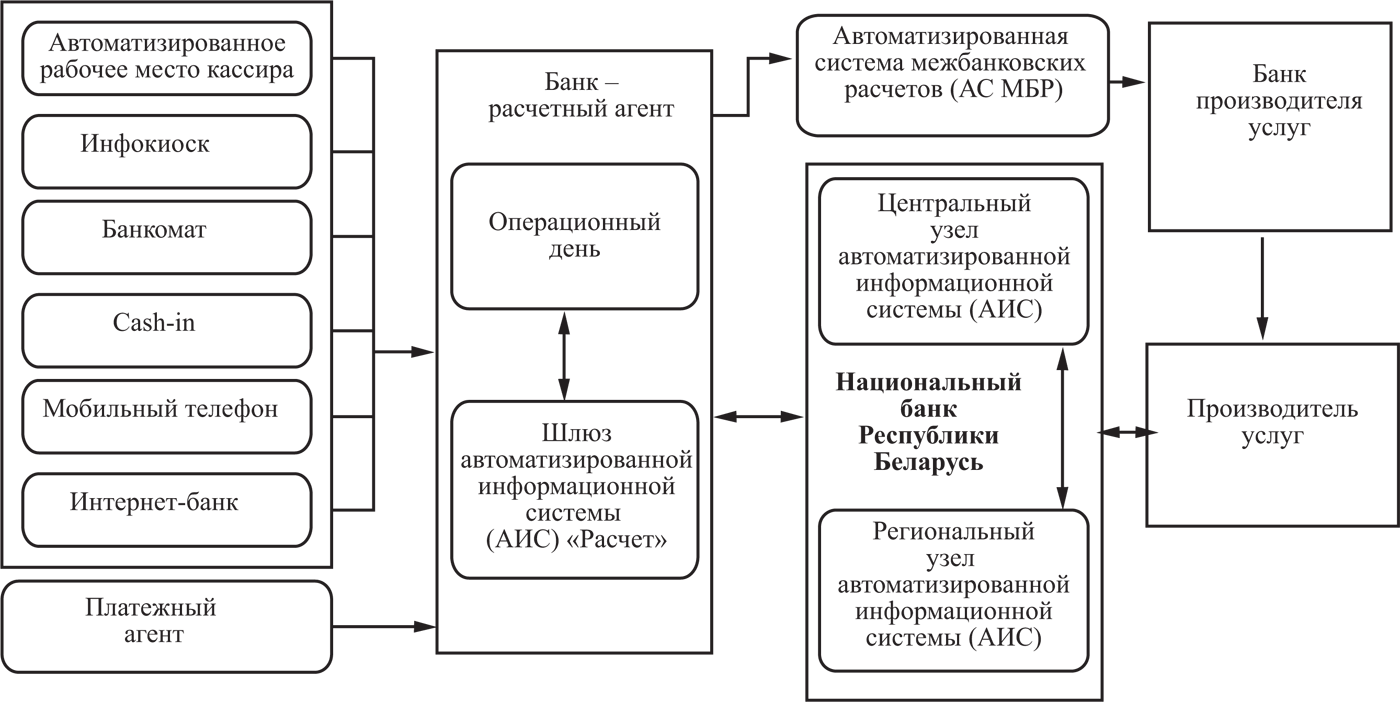

Электронное информационное взаимодействие расчетных и платежных агентов, заинтересованных организаций и индивидуальных предпринимателей для обеспечения приема платежей за услуги и платежей в бюджет осуществляется посредством автоматизированной информационной системы единого расчетного и информационного пространства (АИС «Расчет»). Формирование и развитие единого расчетного и информационного пространства, обеспечение функционирования автоматизированной информационной системы «Расчет» осуществляет Национальный банк Республики Беларусь.

ЕРИП – совокупность универсальных правил и процедур, определяющих порядок осуществления посредством АИС «Расчет» платежей за различные услуги и платежей в бюджет с использованием платежных инструментов, предусмотренных законодательством. В качестве основы для функционирования ЕРИП выступает совокупность информационно-коммуникационных систем и баз данных, функционирующих на основе общих принципов и обеспечивающих взаимодействие производителей услуг и иных участников информационного обмена при проведении розничных платежей. ЕРИП объединяет Национальный банк Республики Беларусь, банки, юридических и физических лиц, участвующих в информационном взаимодействии посредством автоматизированной информационной системы «Расчет».

В постоянную эксплуатацию система «Расчет» была введена в 2008 г. для упрощения приема розничных платежей в пользу юридических лиц и индивидуальных предпринимателей – производителей услуг, потребление которых носит постоянный характер (коммунальные службы, операторы связи, организации, обслуживающие радиовещание, телевидение, охрана квартир, товарищества собственников, страхование, мобильная и стационарная связь и др.). Перечень производителей услуг постоянно расширяется (в настоящее время зарегистрировано около 3 тыс.), доступны к оплате более 40 тыс. услуг.

Производители услуг, подключившиеся к системе «Расчет» на основе заключения Договора с Национальным банком Республики Беларусь, предоставляют в электронном виде (в его структурные подразделения) требования к оплате, содержащие информацию об оказанных потребителю услугах.

Оплата услуг физическими лицами в системе «Расчет» может производиться с использованием наличных денежных средств через кассы банков и устройства приема наличных денег (cash-in), а также с помощью банковских пластиковых карточек и электронных денег (банкоматы, инфокиоски, интернет-банкинг и М-банкинг). После завершения плательщиком оплаты в системе «Расчет» производитель услуг в электронном виде получает информацию о принятом платеже.

Банки Республики Беларусь выступают в системе «Расчет» в качестве расчетных агентов. В их функции входит:

– предоставление информации, необходимой для осуществления платежей за услуги и платежей в бюджет (информация об оказанных услугах, поставленных товарах и тарифах производителей услуг);

– прием платежей физических лиц посредством системы «Расчет» и осуществление расчетов по ним в установленном порядке;

– открытие специальных счетов платежным агентам (организациям, действующим без получения лицензии на осуществление банковской деятельности) и осуществление расчетов по платежам физических лиц за услуги и платежам в бюджет, принимаемым платежными агентами на основании заключенного с ними договора.

Расчетные и платежные агенты обязаны обеспечивать перечисление получателям и зачисление в бюджет принятых денежных средств не позднее банковского дня, следующего за днем приема платежей.

Данные по осуществленным платежам сохраняются в системе и при повторном обращении к платежу его реквизиты и новые требования к оплате услуги доступны в пунктах банковского обслуживания любого расчетного агента.

Перечисление денежных средств в рамках расчетов по платежам физических лиц в системе «Расчет» осуществляется в АС МБР, а информационный обмен между расчетными агентами и производителями услуг – через структурные подразделения Национального банка Республики Беларусь (центральный и региональные узлы системы «Расчет»).

За структурными подразделениями Национального банка Республики Беларусь закреплены следующие функции:

– прием от региональных узлов требований к оплате производителей услуг;

– предоставление доступа расчетным агентам к базе данных требований на оплату всех производителей услуг;

– контроль процессов выполнения платежей в пользу производителей услуг и проведения расчетов между участниками;

– предоставление нормативно-справочной, аналитической и статистической информации участникам системы; мониторинг работы всей системы.

Структурные подразделения Национального банка Республики Беларусь в составе его главных управлений по областям регистрируют условия договоров с производителями услуг; выполняют прием и обработку требований к оплате производителей услуг и передают полученные данные в центральный узел; обеспечивают информирование производителей услуг о совершенных платежах в их пользу.

Общая схема функционирования системы «Расчет» представлена на рис. 2.1.

Банки – расчетные агенты могут одновременно принимать платежи за услуги как через систему «Расчет», так и через свои собственные системы. В то же время использование системы «Расчет» позволяет банкам существенно сократить расходы на ведение договорных отношений, формирование и обслуживание инфраструктуры и процедур обмена данными с производителями услуг, реализует принцип «одного окна» при обслуживании клиентов – физических лиц, обеспечивает наиболее полный информационный обмен на основе единого договора с Национальным банком.

Рис. 2.1. Схема функционирования автоматизированной информационной системы «Расчет»

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.