3.3. Российская и зарубежная практика диагностики и прогнозирования несостоятельности предприятий

3.3. Российская и зарубежная практика диагностики и прогнозирования несостоятельности предприятий

Для оценки потенциального банкротства предприятий в зарубежной практике О. В. Антоновой выделены количественные и качественные показатели, отражающие положение предприятия.

К количественным показателям относят:

• высокая величина показателя отношений долговых обязательств к акционерному капиталу и к общей сумме активов;

• низкая величина показателя отношения движения денежных средств к общим обязательствам;

• низкая рентабельность;

• низкая величина отношения оборотного капитала к общей сумме активов и низкая величина отношения оборотного капитала;

• нестабильная прибыль, небольшие размеры компании, определяемые объемом продажи (или общей суммой активов);

• резкое снижение цены акций, цены облигаций и прибыли;

• высокий показатель отношения постоянных затрат к общим затратам;

• неспособность поддерживать должный уровень внеоборотных активов.

Качественные показатели:

• плохая система финансовой отчетности и неспособность контролировать расходы;

• неопытность предприятия;

• спад в промышленности, высокая степень конкуренции, отсутствие возможности погашения обязательств;

• неквалифицированное управление;

• высокий уровень коммерческого риска;

• мошеннические действия;

• неспособность перестраивать производство в соответствии с запросами потребителей;

• пересмотр долговых и арендных отношений.

Как показывает мировая практика, банкротство предприятий не случайное явление, а определенная закономерность в экономике развитых стран. Гибель значительной части фирм, в особенности вновь возникших, зафиксирована статистикой банкротств во многих странах. Европейские исследователи отмечают, что до конца второго года доживают не более 20–30 % вновь возникших фирм, а в течение пяти лет 50 % прекращают свою производственную деятельность.

Возникает закономерный вопрос: по каким признакам оценивать ухудшающееся финансовое состояние предприятия и как предсказать банкротство?

Успехи и неудачи деятельности фирмы следует рассматривать как взаимодействие целого комплекса факторов, одни из которых являются внешними по отношению к ней, другие – внутренними.

Ранние признаки банкротства, являющиеся одновременно экономическими, финансовыми, юридическими и психологическими аспектами общего нездоровья фирмы, могут вылиться в конкретные причины ее несостоятельности.

И в связи с этим различают формальные признаки банкротства и неформальные, указывающие на возможное предбанкротное положение предприятия.[35] Эти признаки не имеют абсолютной силы и должны рассматриваться в комплексе. Неформальные признаки возможного банкротства являются поводом к более скрупулезному изучению положения дел как со стороны руководства предприятия, так и со стороны финансовых и аудиторских структур.

Многочисленные косвенные, или неформальные, признаки банкротства можно сгруппировать по двум направлениям – признаки, нашедшие свое отражение в документации предприятия, конкретно в бухгалтерском балансе, и те, которые не подлежат оценке.

Итак, к первой группе относят такие признаки предбанкротного состояния предприятия, как низкое качество и невыполнение сроков предоставления отчетности. Опоздания такого рода могут сигнализировать о неэффективной работе финансовых служб предприятия, неудачном построении информационной системы, и, конечно, в этом случае увеличивается вероятность принятия неэффективных решений.

Сигналами снижения финансовой устойчивости предприятия могут быть резкие изменения в статьях баланса, как со стороны пассивов, так и активов. Безусловно, негативным фактом является, уменьшение наличности на текущем счете предприятия. Но и резкое увеличение наличных средств также может свидетельствовать о неблагоприятных тенденциях – отсутствии перспектив роста и эффективных инвестиций.

Тревожным знаком является повышение относительной доли дебиторской задолженности в активах предприятия, т. е. долгов покупателей, старение дебиторских счетов. Это значит, что либо предприятие проводит неразумную политику коммерческого кредита по отношению к своим потребителям, либо сами потребители задерживают платежи. С другой стороны, дебиторская задолженность может резко упасть по той причине, что предприятие вынуждено сократить продажи в кредит, а возможно, и потому, что клиенты предприятия ускоренно рассчитываются с последними долгами, чтобы выйти из дела.

За внешними изменениями статей дебиторской задолженности может скрываться неблагоприятная концентрация продаж по слишком малому числу покупателей, банкротство клиентов фирмы или сокращение рынка, заставляющее предприятие идти на все большие и большие уступки клиентам.

Для оценки тенденций хорошей информацией являются данные о материальных запасах, т. е. о запасах готовой продукции, сырья и материалов, а также незавершенном производстве. И в этом случае подозрительным является не только резкое увеличение запасов, которое нередко означает затоваривание, но и резкое их снижение. Последнее может означать перебои в производстве и снабжении и иметь следствием невыполнение обязательств по поставкам.

Поводом для беспокойства должно быть увеличение задолженности служащим, акционерам, финансовым органам.

Признаки предбанкротного состояния предприятия, еще не нашедшие своего отражения в финансовых документах, составляющие вторую группу, являются более ранними по времени, а реагирование на них – более эффективным для предупреждения кризисных ситуаций.

Крах многих предприятий начинался с конфликта в высшем руководстве фирмы, трудовых конфликтов, наиболее мощных клиентов или кредиторов. Давно замечено, что по работе секретаря можно судить о начальнике и даже организации в целом.

Более скрупулезный анализ может выявить изменения в практике управления, не сразу бросающиеся в глаза: администрация вводит излишнюю фрагментацию функций или, наоборот, усиливает их концентрацию у узкого круга лиц; неоднократно решает проблемы, об окончательном решении которых было заявлено ранее; медленно реагирует на изменения на рынке.

Верным признаком нестабильного положения на рынке является установление предприятием нереальных цен на свои товары и услуги, рискованные внедрения новшеств, выход на новые рынки или поглощение новых фирм, нетрадиционная закупка сырья и материалов, усиление деятельности на спекулятивных рынках.

Следует особо отметить опасность резкого изменения в стратегии предприятия. Для клиентов фирмы, если они заранее не поставлены в известность, такого рода изменения могут сыграть главную роль в потере интереса к данному предприятию.

Диагностика финансового состояния предприятия имеет цель определить и выделить наиболее существенные проблемы (узкие места) в производственно-хозяйственной деятельности организации, установить причины их возникновения.

Для постановки диагноза состояния организации используются разнообразные методы финансового анализа, позволяющие всесторонне рассмотреть и оценить различные стороны ее деятельности.

Для проведения анализа используются финансовые показатели, рассчитываемые на базе основных форм бухгалтерской отчетности, и применяются специальные формы обследования на основе данных производственного и управленческого учета.

Различные методические подходы выработаны наукой и практикой в России и за рубежом.

Как известно, признаком успешного управления деятельностью предприятия служит достижение им поставленных экономических целей, среди которых могут быть:

• избежание банкротства и крупных финансовых неудач;

• лидерство в борьбе с конкурентами;

• рост объемов производства и реализации;

• максимизация прибыли;

• занятие определенной ниши и доли на рынке товаров;

• максимизация рыночной стоимости компании;

• другие.

Как показывает опыт западных стран, каждая фирма-банкрот терпит неудачу по-своему. Тем не менее есть универсальный рецепт от любого вида банкротства – это проведение систематического финансового анализа предприятия. Это касается и самых процветающих, и быстро развивающихся, и самых рядовых фирм.

Главными задачами анализа финансово-экономического состояния предприятия являются правильные оценки начального финансового положения и динамики его дальнейшего развития, что складывается из следующих этапов:

1) идентификация финансово-экономического положения;

2) выявление изменений финансово-экономического состояния во времени;

3) определение основных факторов, вызвавших изменения в финансово-экономическом состоянии;

4) выявление внутрихозяйственных резервов укрепления финансового положения.

Финансово-экономическое состояние – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал для эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и пользованием средств (активов) и источников их формирования (собственного капитала и обязательств, т. е. пассивов).

Субъектами анализа финансово-экономического состояния предприятия выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации.

Критерии платежеспособности предприятия, т. е. способности предприятия с наступлением времени погасить все свои долги, разнообразны и многочисленны, но логика и опыт показывают, что лишь некоторые из них действительно полезны для анализа платежеспособности предприятия. В развитых рыночных странах обычно используются от 12 до 17 показателей, или критериев, платежеспособности, каждый из которых, взятый сам по себе, малоинформативен. Во-первых, он должен быть соотнесен с другими показателями финансового состояния предприятия, во-вторых, необходимо сравнение со среднеотраслевыми значениями, которые рассчитываются специальными фирмами, а в-третьих, оценка финансового состояния подразумевает знание динамики показателей, анализ которой значительно повышает точность прогноза.

Проблема определения признаков несостоятельности предприятия очень сложная.

Переход к рыночным отношениям потребовал от российских ученых-экономистов пересмотра традиционного понимания важных экономических категорий, развития целого ряда нетрадиционных для нашей экономики финансово-кредитных институтов (инжиниринговых, консалтинговых, лизинговых, факторинговых и других). К настоящему времени сложились два основных подхода к пониманию финансового анализа. Согласно первому «финансовый анализ» понимается в широком аспекте и охватывает все разделы аналитической работы, входящие в систему финансового менеджмента, т. е. связанные с управлением финансами хозяйствующего субъекта в контексте окружающей среды, включая рынок капитала. Представитель этого подхода в отечественной науке – профессор Санкт-Петербургского государственного университета В. В. Ковалев. Второй подход ограничивает сферу финансового анализа анализом бухгалтерской финансовой отчетности (О. В. Ефимова, А. Д. Шеремет, Е. В. Негашев, Р. С. Сайфулин). Значительный вклад в развитие методологии и практики анализа финансовой отчетности внесла учетно-аналитическая школа Московского государственного университета им. М. В. Ломоносова под руководством профессора А. Д. Шеремета. Представителями этой научной школы разработана система показателей комплексной рейтинговой оценки деятельности хозяйствующих субъектов (отрасли, банка, структурных подразделений акционерного общества или холдинговой компании и т. д.). Показатели сгруппированы по пяти группам признаков:

• оценка платежеспособности и ликвидности;

• финансовая устойчивость;

• деловая активность;

• рентабельность;

• оценка эффективности управления.

Набор показателей по каждой из групп варьируется, уточняется, а то и принципиально изменяется в зависимости от экономических и организационно-правовых условий хозяйствования компаний, а также от целей и задач финансового анализа.

Первая попытка установления четких количественных критериев несостоятельности в рыночной России содержалась в постановлении Правительства Российской Федерации от 20 мая 1994 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий», в соответствии с которым Правительство РФ ввело систему критериев для определения неудовлетворительной структуры баланса и установило, что по данным критериям структуру баланса можно признать таковой, а предприятие – неплатежеспособным «вне зависимости от наличия установленных законодательством внешних признаков несостоятельности предприятия», т. е. вне зависимости от способности предприятия в течение трех месяцев удовлетворять требования кредиторов.

В соответствии с данной методикой для оценки вероятности банкротства предприятия на основе анализа структуры его баланса применялись следующие коэффициенты: текущей ликвидности; обеспеченности собственными средствами; восстановления (утраты) платежеспособности. Следовательно основанием для признания структуры баланса предприятия неудовлетворительной являлось выполнение одного из следующих условий.

1. Коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2.

2. Коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

При наличии указанных оснований, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение больше единицы, может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность.

При отсутствии указанных оснований, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода утраты платежеспособности, равного трем месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение меньше единицы, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами.

В настоящее время отечественные и зарубежные специалисты предлагают различные методы анализа финансовой отчетности, которые отличаются друг от друга в зависимости от целей и задач анализа, информационной базы, технического обеспечения, оперативности решения аналитических и управленческих задач, опыта и квалификации персонала.

В зарубежных научных направлениях анализа финансовой отчетности выделяют пять относительно самостоятельных подходов, научных школ (J. O. Horrigan).[36] Такое деление является достаточно условным, поскольку в той или иной степени эти подходы пересекаются и взаимно дополняют друг друга:

• школа эмпирических прагматиков (empirical Pragmatists School);

• школа статистического финансового анализа (Ratio Statisticians School);

• школа мультивариантных аналитиков (Multivariate Modelers School);

• школа аналитиков, занятых диагностикой банкротства компаний (Distress Predictors School);

• школа участников фондового рынка (Capital Marketers School).

Представители первой школы (например, Роберт Фоулк), работая в области анализа кредитоспособности компаний, пытались обосновать набор относительных показателей, пригодных для анализа. Их цель состояла в отборе таких индикаторов, которые могли бы помочь аналитику ответить на вопрос, сможет ли компания расплатиться по своим краткосрочным обязательствам. Данный аспект анализа деятельности компании рассматривался представителями этой школы как наиболее важный, поэтому анализ базировался на показателях оборотных средств, собственного оборотного капитала, краткосрочной кредиторской задолженности. Важным вкладом представителей этой школы в теорию систематизированного анализа финансовой отчетности является то, что они впервые рассчитали по данным бухгалтерской (финансовой) отчетности многообразие аналитических коэффициентов, которые стали полезными для принятия управленческих решений финансового характера.

Появление второй школы связывают с работой Александра Уолла, посвященной разработке критериев кредитоспособности. Главная идея представителей этой школы состоит в том, что аналитические коэффициенты, рассчитанные по данным бухгалтерской отчетности, должны соответствовать определенным нормативным значениям или диапазонам значений. Целью исследований стала разработка подобных нормативов для коэффициентов в разрезе отраслей, подотраслей и групп однотипных компаний на основе использования статистических методов. Исследования показали, что коэффициентам свойственна пространственно-временная мультиколлинеарность. Это вызвало необходимость классифицировать всю совокупность коэффициентов по группам, внутри каждой из которых показатели коррелируются между собой, а показатели разных групп относительно независимы.

Идеи теории анализа финансовой отчетности представителей третьей школы (например, Джеймса Блисса, Артура Винакора) базируются на взаимосвязи частных коэффициентов, характеризующих финансовое состояние и эффективность текущей деятельности компании, и обобщающих показателей финансово-хозяйственной деятельности. Главная задача этой школы состоит в построении пирамиды (системы) финансовых показателей и разработке на ее основе имитационных моделей.

Представители четвертой школы сделали основной упор на анализе финансовой устойчивости компании, предпочитая перспективный анализ ретроспективному. По их мнению, ценность бухгалтерской отчетности заключается исключительно в ее способности обеспечить предсказуемость возможного банкротства. Первые попытки анализа деятельности фирм-банкротов были предприняты в 30-е годы, в наиболее законченном виде методика и техника прогнозирования банкротства представлена в работах Эдварда Альтмана и Уильяма Бивера. Исследования зарубежных ученых в области предсказания банкротства предприятий позволяют сделать вывод о том, что из множества используемых коэффициентов можно выбрать лишь несколько полезных и более точно предсказывающих банкротство. Одной из первых попыток использовать аналитические коэффициенты для прогнозирования банкротства считается работа У. Бивера, который проанализировал за пятилетний период 30 коэффициентов по группе компаний, половина из которых обанкротилась. Наибольшую известность в этой области получила работа известного западного экономиста Э. Альтмана, разработавшего с помощью аппарата множественного дискриминантного анализа методику расчета кредитоспособности, которая позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов. При построении индекса банкротства Альтман обследовал 66 предприятий промышленности, половина из которых обанкротилась, а половина работала успешно. Впервые в 1968 г. Э. Альтман по данным 33 компаний исследовал 22 финансовых коэффициента, базировавшихся данных одного периода перед банкротством, отобрал из них 5 наиболее значимых для прогноза, которые включил в линейную дискриминантную функцию: рентабельность, оборачиваемость активов, задолженность кредиторам, реинвестирование прибыли в активы, доля собственных средств в активах. На основе данных коэффициентов Альтман создал окончательную Z-модель (счета), которая является одним из основных методов оценки вероятности банкротства предприятий и широко используется в США. Позднее, в 1983 г., Э. Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже. Данные модели позволяют высказать суждения о возможном в обозримом будущем (2–3 года) банкротстве одних и достаточно устойчивом финансовом положении других.

В 1972 г. Дж. Блисс разработал собственную четырехфакторную модель оценки финансового состояния предприятия с целью диагностики банкротства для Великобритании.

В 1977 г. британские ученые Р. Тафлер и Г. Тишоу апробировали подход Альтмана на данных 80 британских компаний и построили четырехфакторную прогнозную модель с отличающимся набором факторов.

Одно из приложений метода множественного дискриминантного анализа (МДА) – оценка платежеспособности фирм на основе модели французов Ж. Конана и М. Голдера, позволяющей оценить вероятность задержки платежей предприятием.

За последние 30 лет зарубежными бухгалтерами и экономистами было разработано множество модификаций таких моделей, поскольку оценить с помощью МДА можно не только организацию, но отрасли в регионах.

Пятая школа представляет собой самое новое по времени появление научного направления в систематизированном анализе финансовой отчетности. Последователи этой школы (например, Джордж Фостер) считают, что ценность отчетности состоит в возможности ее использования для прогнозирования уровня эффективности инвестирования в те или иные ценные бумаги и степени связанного с ним риска.

Исследования зарубежных ученых в области предсказания банкротства предприятий показывают, что из множества финансовых показателей можно выбрать лишь несколько полезных и более точно предсказывающих банкротство.

Как уже было сказано, одной из первых попыток было использование аналитических коэффициентов для прогнозирования банкротства в работе У. Бивера.

Он проанализировал за пятилетний период 20 коэффициентов по группе компаний, половина из которых обанкротилась.

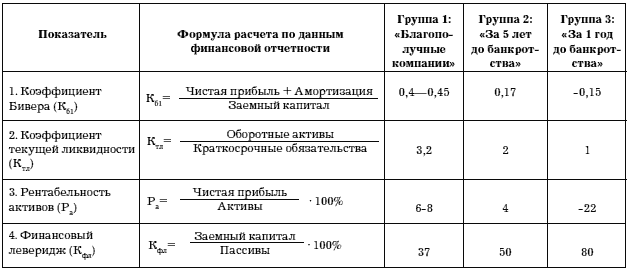

Система показателей У. Бивера для оценки финансового состояния предприятия представлена в табл. 9.

С помощью этих показателей используются тренды показателей для диагностики предприятий.

Таблица 9

Система показателей диагностики банкротства У. Бивера

Коэффициент Бивера имеет следующее значение:

0,4–0,45 – благополучное состояние предприятия;

0,17 – настораживающий норматив, по которому вероятность банкротства возможна в течение пятилетнего периода;

0,15 (отрицательное значение норматива) – это уже вероятность кризиса, который может наступить в течение текущего года.

Существует простая двухфакторная модель, для которой выбирают два ключевых показателя. От этих показателей, по мнению Э. Альтмана, зависит вероятность банкротства.

Формула двухфакторной модели записывается в виде:

Z = – 0,3877 – 1,0736 · X1 + 0,0579 · X2

X1 – коэффициент покрытия (характеризует ликвидность), отношение текущих активов к текущим обязательствам;

Х2 – коэффициент финансовой зависимости (характеризует финансовую устойчивость), отношение заемных средств к общей величине пассивов.

Если результат расчета значения Z < 0, то вероятность банкротства невелика, если Z > 0, то высока вероятность банкротства, если Z=0, то вероятность банкротства равна 50 %.

Достоинство модели – в возможности применения в условиях ограниченного объема информации о предприятии, но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как не учитывает влияние на финансовое состояние предприятия других важных показателей (рентабельности, отдачи активов, деловой активности).

При построении индекса банкротства Э. Альтманом обследовано 66 предприятий промышленности, половина которых обанкротилась, а половина работала успешно.

На основе данных коэффициентов Э. Альтман разработал пятифакторную Z-модель, которая является одним из основных методов оценки вероятности банкротства предприятий и широко используется в США:

Z-счет = 1,2 Коб + 1,4 Кнп + 3,3 Кр + 0,6 Кп + 1,0 Кот,

Коб – доля оборотных средств в активах (отношение собственных оборотных активов (чистого оборотного капитала) к сумме активов);

Кнп – рентабельность активов, исчисленная по нераспределенной прибыли, т. е. отношение нераспределенной прибыли к общей сумме активов (рентабельность активов (перераспределенная прибыль к сумме активов);

Кр – рентабельность активов (уровень доходности активов (отношение прибыли к сумме активов));

Кп – коэффициент покрытия собственного капитала (коэффициент соотношения собственного и заемного капитала или отношение рыночной стоимости акций к заемному капиталу);

Кот – отдача всех активов (оборачиваемость активов (или отношение выручки от реализации к сумме активов).

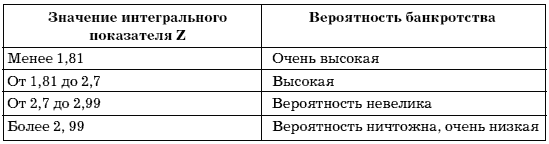

Уровень угрозы банкротства в модели Альтмана оценивается согласно табл. 10.

Таблица 10

Уровень угрозы банкротства в модели Альтмана

Чем больше Z-счет превышает значение 2,99, тем меньше вероятность банкротства у предприятия в течение двух лет.

В модели Таффлера отобраны доступные к объективному определению показатели и отражающие наиболее существенные связи с платежеспособностью. К ним отнесены: коэффициенты, характеризующие отношение прибыли (убытка) от реализации к краткосрочным обязательствам (X1), отношение оборотных активов к сумме обязательств (X2), отношение краткосрочных обязательств к сумме активов (X3), отношение выручки от реализации к сумме активов (X4).

Модель имеет следующий вид:

Z = 0,053 · X1 + 0,092 · X2 + 0,057 · X3 + 0,001 · X4.

При значении Z больше 0,3 можно говорить о минимальном уровне возможного банкротства. С уменьшением числа Z вероятность банкротства увеличивается.

Французские ученые Ж. Конан и М. Голдер на базе метода множественного дискриминантного анализа разработали модель оценки платежеспособности фирм, которая позволила оценивать вероятность задержки платежей предприятием.

Q = -0,16 Y1 – 0,222 Y2 + 0,87 Y3 + 0,10 Y4 – 0,24 Y5,

где Y1 – отношение суммы денежных средств и дебиторской задолженности к итогу баланса;

Y2 – отношение суммы собственного капитала и долгосрочных пассивов к итогу баланса;

Y3 – отношение расходов по обслуживанию займов к выручке от реализации;

Y4 – отношение расходов на персонал к добавленной стоимости после налогообложения;

Y5 – отношение прибыли до выплаты процентов и налогов к заемному капиталу.

Все эти модели позволяют высказывать суждение о возможном в обозримом будущем (2–3 года) банкротстве одних предприятий и достаточно устойчивом финансовом положении других.

Применение зарубежных моделей к финансовому анализу отечественных предприятий требует осторожности, так как они не учитывают специфику бизнеса (например, структуру капитала в различных отраслях) и экономическую ситуацию в стране. В связи с чем возникает необходимость разработки отечественных моделей прогнозирования банкротства с учетом специфики отраслей и макроэкономической ситуации. Использование указанных моделей в российской практике возможно с учетом того, что в России иные, отличные от стран с развитой рыночной экономикой, финансовые условия, а именно темпы инфляции, условия кредитования, условия налогообложения и т. д.

Таким образом, для предотвращения банкротства руководство предприятий и аудиторы должны использовать стратегический учет собственности, инструментарий балансовых отчетов, позволяющий оценить вероятность банкротства и на ее основе своевременно принимать меры по обеспечению финансовой устойчивости.

Прогноз финансовых затруднений не обязательно будет фатальным. Если руководство предприятия знает, что финансовые индикаторы свидетельствуют о грядущих трудностях для его компании, принятые вовремя меры помогут избежать краха. Чем раньше руководство заметит, что финансовая ситуация оставляет желать лучшего, тем больше у него шансов исправить ситуацию.

Контрольные вопросы

1. Перечислите основные задачи анализа бухгалтерской (отчетности) предприятия.

2. Определите цели анализа каждой формы отчетности.

3. Перечислите основные требования, предъявляемые к составлению бухгалтерской (финансовой) отчетности.

4. Какова методика анализа финансового состояния несостоятельного предприятия?

5. Дайте характеристику финансовых коэффициентов.

6. Как классифицируются активы предприятия по уровню ликвидности, а пассивы – по срочности погашения обязательств?

7. Какова особенность российских и зарубежных методов прогнозирования банкротства?

8. Дайте характеристику российской модели диагностики банкротства.

9. Дайте характеристику западным моделям диагностики банкротства.

10. Перечислите мероприятия, способствующие выведению предприятия из кризисного состояния.

Тесты

1. Что означает термин «банкрот», пришедший к нам из итальянского права?

а) бежавший должник;

б) иногородний кредитор;

в) разорившийся банк.

2. Какие этапы выделяют в развитии российского конкурсного права:

а) дореволюционное конкурсное право; конкурсное право советского периода; современное конкурсное право;

б) псковская судебная грамота; период НЭПа; современное конкурсное право;

в) устав о банкротах 1800 г.; конкурсное право советского периода; Закон о банкротстве № 127-ФЗ от 26.10.2002 г.

3. В мировой практике применяются следующие критерии банкротства:

а) несостоятельность, неоплатность;

б) несостоятельность, неплатежеспособность;

в) неоплатность, неплатежеспособность.

4. Какие существуют виды банкротства:

а) временное, хроническое, типологическое;

б) простое, злонамеренное, несчастное;

в) преднамеренное, случайное, продолжительное.

5. Конкурсное право советского периода существовало:

а) в период плановой экономики;

б) в период НЭПа;

в) с 1917 г. до «оттепели».

6. Третий этап развития конкурсного права в России начался:

а) в 1965 г.;

б) в 1992 г.;

в) в 1989 г.

7. В настоящее время в России критерием несостоятельности является:

а) неоплатность;

б) неплатежеспособность, прекращение платежей;

в) превышение общей стоимости задолженности над стоимостью имущества.

8. Закон о несостоятельности (банкротстве) не распространяется на:

а) казенные предприятия; политические партии; религиозные организации;

б) акционерные общества;

в) закон имеет распространение на все организации.

9. Закон о несостоятельности (банкротстве) распространяется на:

а) казенные предприятия; политические партии; религиозные организации;

б) на все коммерческие и некоммерческие организации, казенные предприятия;

в) на все юридические лица, являющиеся коммерческими организациями (за исключением казенных предприятий, политических партий, религиозных учреждений).

10. Согласно Закону «О несостоятельности (банкротстве)» под несостоятельностью понимается:

а) признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей;

б) прекращение должником финансово-хозяйственной деятельности и неликвидность его имущества;

в) невыполнение должником договорных обязательств и просроченная более трех месяцев задолженность по заработной плате.

11. Согласно Закону «О несостоятельности (банкротстве)» дела о банкротстве рассматриваются:

а) третейским судом;

б) судом общей юрисдикции;

в) арбитражным судом.

12. К предприятию-должнику согласно Закону «О несостоятельности (банкротстве)» могут быть применены следующие процедуры банкротства:

а) наблюдение; финансовое оздоровление; внешнее управление; конкурсное производство; мировое соглашение;

б) наблюдение; внешнее управление; конкурсное производство;

в) ни одно из перечисленных.

13. Процедуры, применяемые в отношении должника, это предусмотренная законодательством совокупность юридических и фактических действий, направленных на:

а) восстановление платежеспособности должника или его ликвидация;

б) признание должника банкротом;

в) удовлетворение требований кредиторов.

14. Процедуры банкротства можно разделить на:

а) судебные и добровольные;

б) арбитражно-процессуальные, внесудебные и судебные;

в) ликвидационные и внесудебные.

15. Целью процедуры наблюдения является:

а) обеспечение сохранности имущества;

б) реализация имущества должника;

в) проведение анализа финансового состояния должника.

16. Целью процедуры финансового оздоровления является:

а) погашение задолженности в соответствии с графиком погашения задолженности;

б) ликвидация должника;

в) утверждение плана финансового оздоровления, предусматривающего способ получения должником средств, необходимых для удовлетворения требований кредиторов.

17. Целью процедуры конкурсного производства является:

а) ликвидация должника;

б) реализация имущества должника;

в) восстановление платежеспособности.

18. Целью процедуры мирового соглашения является:

а) восстановление платежеспособности;

б) реализация имущества должника;

в) распределение конкурсной массы.

19. Мировое соглашение может быть заключено:

а) на любом этапе стадий банкротства;

б) на любом этапе стадий банкротства, кроме конкурсного производства;

в) на этапе процедуры финансового оздоровления.

20. Мировое соглашение может содержать положения об:

а) отсрочке платежей кредиторов;

б) скидке с долгов, снижении недоимок по платежам;

в) привлечении к субсидиарной ответственности третьих лиц.

21. Ходатайство о введении финансового оздоровления должно быть предоставлено:

а) не позднее чем за 15 дней до даты проведения собрания кредиторов;

б) не раньше чем за месяц до начала процедуры наблюдения;

в) установленного срока нет.

22. Процедура наблюдения вводится на срок:

а) не более чем на год;

б) не более чем на 2 года;

в) на весь период рассмотрения дела о банкротстве в арбитражном суде.

23. Процедура финансового оздоровления вводится на срок:

а) не более чем на 1 год;

б) не более чем на 2 года;

в) на весь период рассмотрения дела о банкротстве в арбитражном суде.

24. Процедура внешнего управления вводится на срок:

а) не более чем на 1 год;

б) не более чем на 18 месяцев;

в) на весь период рассмотрения дела о банкротстве в арбитражном суде.

25. Процедура конкурсного производства вводится на срок:

а) не более чем на 1 год;

б) не более чем на шесть месяцев;

в) на весь период рассмотрения дела о банкротстве в арбитражном суде.

26. Дело о банкротстве может быть возбуждено арбитражным судом при условии, что:

а) сумма требований к должнику составляет не менее 100 тыс. руб. и соответствующие обязательства не исполнены в течение трех месяцев с даты, когда они должны быть исполнены;

б) сумма требований к должнику в совокупности превышает стоимость его оборотных активов, но составляет не менее 1000 тыс. руб. и соответствующие обязательства не исполнены в течение трех месяцев с даты, когда они должны быть исполнены;

в) сумма требований к должнику составляет 500 минимальных размеров оплаты труда и соответствующие обязательства не исполнены в течение трех месяцев с даты, когда они должны быть исполнены.

27. Основными причинами возникновения кризисной ситуации на предприятиях являются:

а) влияние внутренних и внешних факторов;

б) низкая заработная плата работников;

в) плавающий курс национальной валюты.

28. К предприятию, которое признано банкротом, применяется:

а) реорганизация, ликвидация;

б) административная ответственность;

в) смена главного бухгалтера.

29. В рамках внешнего управления могут быть реализованы следующие меры по восстановлению платежеспособности:

а) увеличение уставного капитала должника за счет взносов участников и третьих лиц;

б) мировое соглашение;

в) и то, и другое.

30. Финансовое оздоровление – это:

а) процедура банкротства, применяемая к должнику в целях погашения задолженности в соответствии с графиком погашения задолженности;

б) процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности;

в) процедура банкротства, применяемая к должнику в целях привлечения к субсидиарной ответственности третьих лиц.

31. К расходам, связанным с проведением процедур банкротства, можно отнести:

а) расходы на созыв и проведение собраний кредиторов;

б) заработная плата главного бухгалтера;

в) расходы на уведомление кредиторов о возбуждении дела о банкротстве.

32. Требования кредиторов удовлетворяются в следующей очередности:

а) обязательства по оплате труда, выплате пособий и вознаграждений; требования граждан, пред которыми должник несет ответственность по причине вреда их жизни и здоровью; обязательства, связанные с рассмотрением дела о несостоятельности;

б) требования конкурсных кредиторов; обязательства по оплате труда, выплате пособий и вознаграждений; обязательства, связанные с рассмотрением дела о несостоятельности;

в) обязательства, связанные с рассмотрением дела о несостоятельности; обязательства по оплате труда, выплате пособий и вознаграждений; обязательства по платежам в бюджеты различных уровней и внебюджетные фонды; требования конкурсных кредиторов.

33. Списание дебиторской задолженности оформляется бухгалтерскими записями:

а) Дебет 91 Кредит 62, 76;

б) Дебет 62, 76 Кредит 91;

в) Дебет 90 Кредит 62, 76.

34. Списание кредиторской задолженности оформляется бухгалтерскими записями:

а) Дебет 91 Кредит 60;

б) Дебет 60 Кредит 91;

в) Дебет 90 Кредит 60.

35. Процедура ликвидации предприятия начинается с:

а) составления пояснительной записки;

б) аудиторской проверки;

в) инвентаризации.

36. Целью промежуточного ликвидационного баланса является:

а) раскрытие информации об итогах конкурсного производства, в том числе об удовлетворенных и отставших без удовлетворения требованиях кредиторов;

б) определение страховой стоимости предприятия;

в) определение ликвидационной стоимости предприятия.

37. Продажа предприятия должника может быть осуществлена во время:

а) внешнего управления, конкурсного производства;

б) финансового оздоровления, конкурсного производства;

в) наблюдения, внешнего управления.

38. Ликвидационный баланс закрывается путем следующих записей:

а) Дебет 99 Кредит 90, 91;

б) Дебет 99 Кредит 80;

в) Дебет 90 Кредит 60.

39. Итог актива окончательного ликвидационного баланса равен:

а) нулю, что свидетельствует о полном удовлетворении требований кредиторов;

б) нулю, что свидетельствует об отсутствии каких-либо средств у организации-банкрота;

в) выявленному имуществу, способному дать реальные денежные средства для покрытия долгов предприятия-должника.

40. Если на расчетном счете организации недостаточно денежных средств, то в первую очередь погашаются обязательства:

а) перед бухгалтером;

б) перед внебюджетными фондами в виде уплаты единого социального налога;

в) по исполнительным документам в возмещении вреда, причиненного жизни и здоровью, включая выплату алиментов.

41. На сумму претензии, предъявленной покупателем в арбитражный суд на возврат аванса, в связи с неисполнением поставщиком своих обязательств по договору, в учете покупателя должна быть составлена бухгалтерская запись:

а) Дебет 76-2 Кредит 91-1;

б) Дебет 76-2 Кредит 60 «Расчеты по авансам выданные»;

в) Дебет 76-2 Кредит 98.

42. В бухгалтерском учете задолженность организаций заемщика заимодавцу по полученным займам и кредитам подразделяется на:

а) краткосрочную;

б) долгосрочную;

в) краткосрочную и долгосрочную.

43. Получение процентов заимодавцем по ранее предоставленному займу другой организации:

а) Дебет 51 Кредит 76;

б) Дебет 55 Кредит 76;

в) Дебет 51 Кредит 58-3.

44. Организацией получены материалы, безвозмездно:

а) Дебет 10 Кредит 91-1;

б) Дебет 10 Кредит 98;

в) Дебет 10 Кредит 99.

45. Отражена в учете сумма недостачи материально-производственных запасов при отсутствии конкретных виновников:

а) Дебет 91-2 Кредит 94;

б) Дебет 82 Кредит 94;

в) Дебет 94 Кредит 15.

46. Отражена в учете сумма недостачи материалов, выявленных по результатам инвентаризации:

а) Дебет 94 Кредит 10;

б) Дебет 94 Кредит 25;

в) Дебет 94 Кредит 73-2.

47. В результате инвентаризации выявлены излишки материально-производственных запасов:

а) Дебет 10 Кредит 99;

б) Дебет 10 Кредит 83;

в) Дебет 10 Кредит 91-1.

48. Оприходованы безвозмездно полученные основные средства:

а) Дебет 01 Кредит 99;

б) Дебет 01 Кредит 98;

в) вариант безвозмездной передачи основных средств действующими нормативными актами не предусмотрен.

49. Списана недоамортизированная стоимость объекта в силу форсмажорных обстоятельств:

а) Дебет 80 Кредит 01-1;

б) Дебет 83 Кредит 01-1;

в) Дебет 99 Кредит 01-2.

50. Организацией передан грузовой автомобиль в качестве вклада в уставный капитал по согласованной стоимости:

а) Дебет 58 Кредит 01;

б) Дебет 75 «Расчеты по вкладам в уставный капитал» Кредит 01;

в) Дебет 08 Кредит 01.

51. Как должна поступить организация в ситуации исчисления первоначальной стоимости нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами?

а) принять такие активы в оценке, согласованной с ее участниками;

б) оценить их экспертным путем при условии, что экспертом выступает физическое лицо, имеющее лицензию на данный вид предпринимательской деятельности и практический стаж работы в этой области не менее 3 лет;

в) первоначальная стоимость таких активов определяется в оценке, сложившейся на соответствующих мировых рынках, которая публикуется в специальных прейскурантах.

52. Как исчисляется стоимость деловой репутации (цены фирмы)?

а) в сумме ее кредиторской задолженности перед поставщиками и подрядчиками на дату покупки имущественного комплекса;

б) в сумме разницы между стоимостью активов организации и ее обязательств;

в) в виде разницы между покупной ценой организации (ее имущественного комплекса) и стоимостью ее активов и обязательств по бухгалтерскому балансу.

53. Получены в качестве вклада в уставный капитал организации нематериальные активы:

а) Дебет 04 Кредит 08:

б) Дебет 04 Кредит 75-1;

в) Дебет 08-5 Кредит 75-1

54. Отражены безвозмездно полученные нематериальные активы, не оформленные соответствующими документами для их постановки на баланс:

а) Дебет 08-5 Кредит 99;

б) Дебет 08-5 Кредит 98;

в) Дебет 08-5 Кредит 83.

55. Образовавшаяся при покупке имущества организации положительная сумма деловой репутации:

а) Дебет 04 Кредит 76;

б) Дебет 08-5 Кредит 83;

в) Дебет 04 Кредит 84.

56. Списана сумма начисленной амортизации по нематериальным активам при их выбытии, в связи с продажей исключительных прав на результаты интеллектуальной собственности:

а) Дебет 05 Кредит 76;

б) Дебет 05 Кредит 04;

в) Дебет 05 Кредит 62.

57. Произведены амортизационные отчисления по положительной деловой репутации:

а) Дебет 23 Кредит 05;

б) Дебет 20 Кредит 05;

в) Дебет 20, 26, 44 Кредит 04.

58. Организация передала патент своему филиалу, выделенному на отдельный баланс:

а) Дебет 05 Кредит 04;

б) Дебет 76 Кредит 04;

в) Дебет 79 Кредит 04.

59. Каким путем в акционерном обществе происходит изменение размера уставного капитала:

а) такой вариант исключен;

б) путем дополнительного выпуска акций;

в) путем дополнительного выпуска акций или в форме увеличения их номинальной стоимости.

60. Сумма выкупленных у акционеров акций акционерного общества отражается следующей записью:

а) Дебет 75-1 Кредит 80;

б) Дебет 81 Кредит 51;

в) Дебет 75-2 Кредит 81.

61. Могут ли быть направлены средства резервного капитала на погашение убытка за отчетный год:

а) нет;

б) да, при получении решения общего собрания акционеров;

в) да, если данная процедура предусмотрена учетной политикой организации.

62. Что означает бухгалтерская запись Дебет 75-1 Кредит 83?

а) формируются дополнительные обязательства учредителя после взноса (вклада) в уставный капитал общества;

б) формируется добавочный капитал общества в ситуации, когда она продала акции по цене выше их номинальной стоимости;

в) такая корреспонденция в бухгалтерском учете не существует.

63. Отражена сумма прибыли, подлежащей передаче структурному подразделению, выделенному на самостоятельный баланс:

а) Дебет 99 Кредит 76;

б) Дебет 84 Кредит 79;

в) Дебет 99 Кредит 75.

64. Принятое решение собрания собственников о том, что полученный убыток должен быть ими компенсирован, отражается в учете следующей записью:

а) Дебет 75 Кредит 99;

б) Дебет 76 Кредит 99;

в) Дебет 73 Кредит 84.

65. В ходе ведения процедуры наблюдения задачей аудитора является:

а) проверка достоверности и существенности признаков банкротства, заявленных руководителями организации;

б) контроль над соразмерным удовлетворением требований кредиторов;

в) проверка и оценка реальности и эффективности последней попытки спасти организацию от финансового краха.

66. В ходе ведения процедуры внешнего управления задачей аудитора является:

а) проверка достоверности и существенности признаков банкротства, заявленных руководителями организации;

б) контроль над соразмерным удовлетворением требований кредиторов;

в) проверка и оценка реальности и эффективности последней попытки спасти организацию от финансового краха.

67. В ходе ведения процедуры конкурсного производства задачей аудитора является:

а) проверка достоверности и существенности признаков банкротства, заявленных руководителями организации;

б) контроль над соразмерным удовлетворением требований кредиторов;

в) проверка и оценка реальности и эффективности последней попытки спасти организацию от финансового краха.

68. Задачей аудита кризисного предприятия является:

а) проверка достоверности финансовых показателей;

б) обоснованность антикризисной стратегии управления предприятием;

в) и то, и другое.

69. Этапами аудита кризисного предприятия являются:

а) планирование аудита; диагностика состояния объекта исследования; подготовка к проведению аудита; составление аудиторского заключения; контроль выполнения антикризисных мероприятий;

б) разработка антикризисной программы; подготовка к проведению аудита; планирование аудита; составление аудиторского заключения; диагностика состояния объекта исследования;

в) подготовка к проведению аудита; планирование аудита; диагностика состояния объекта исследования; разработка антикризисной программы; контроль выполнения антикризисных мероприятий; составление аудиторского заключения.

70. Финансовый анализ несостоятельного предприятия:

а) горизонтальный анализ; вертикальный анализ; трендовый анализ;

б) расчет финансовых коэффициентов;

в) верно все вышеперечисленные.

71. Источником информации о величине чистых активов предприятия является:

а) бухгалтерский баланс (форма № 1);

б) отчет о прибылях и убытках (форма № 2);

в) отчет о движении денежных средств (форма № 4).

72. Источником информации о составе дебиторской и кредиторской задолженности является:

а) отчет о прибылях и убытках (форма № 2);

б) отчет о движении денежных средств (форма № 4);

в) приложение к бухгалтерскому балансу (форма № 5).

73. Финансовая устойчивость предприятия оценивается с использованием одного из следующих показателей:

а) коэффициент текущей ликвидности;

б) коэффициент концентрации собственного капитала;

в) коэффициент оборачиваемости средств.

74. Предприятие ликвидно, если:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Традиционная организация диагностики

Традиционная организация диагностики Предположим, что у потребителя возникла простая проблема: хроническая хрипота и боль в горле, особенно по ночам. Хотя и в медицинской энциклопедии, и в Интернете можно найти немало материалов по диагностике и лечению подобных

Урок 47 Неверно, что практика приводит к совершенству; необходимо добавить еще одно слово: совершенная практика приводит к совершенству

Урок 47 Неверно, что практика приводит к совершенству; необходимо добавить еще одно слово: совершенная практика приводит к совершенству Вы можете практиковаться в своем деле непрерывно целыми днями, но если вы не вдумываетесь в то, что вы делаете, то независимо от степени

92. Организация диагностики потенциала предприятия

1. Пользователи экономической информации и субъекты экономического анализа Субъектами, или пользователями, финансового анализа являются само предприятие, правительственные органы, высшее звено управления, налоговые органы, банки, владельцы ценных бумаг, аудиторы,

24. Этапы диагностики кризиса

24. Этапы диагностики кризиса Диагностика кризисной ситуации является наравне с методами ее преодоления незаменимой частью любой управленческой политики. Она дает данные, которые можно будет использовать в будущих периодах, указывает на ошибки и недостатки

Глава 12 Зарубежная помощь и кредитование (дотирование) зарубежных государств Россией

Глава 12 Зарубежная помощь и кредитование (дотирование) зарубежных государств Россией На протяжении почти двух десятилетий своего существования как суверенного государства Россия направляла на разного рода помощь зарубежным странам, прежде всего постсоветским

7.7. Особенности финансового анализа предприятий, имеющих признаки несостоятельности (банкротства)

7.7. Особенности финансового анализа предприятий, имеющих признаки несостоятельности (банкротства) В транзитивной (переходной) экономике современной России неплатежеспособность многих предприятий может быть эпизодической или хронической. Если предприятие хронически

Глава 1 Становление и развитие института несостоятельности (банкротства) в рыночных условиях

Глава 1 Становление и развитие института несостоятельности (банкротства) в рыночных условиях 1.1. Исторические этапы развития института несостоятельности (банкротства) в России и за рубежом Институт банкротства прошел длительный путь развития, и это связано прежде всего

1.3. Нормативно-правовое регулирование несостоятельности (банкротства) в России

1.3. Нормативно-правовое регулирование несостоятельности (банкротства) в России В любой цивилизованной стране с развитой экономической системой одним из основных элементов механизма правового регулирования рыночных отношений является законодательство о

Глава 21 Использование методов Toyota при преобразовании промышленных предприятий и предприятий сферы услуг

Глава 21 Использование методов Toyota при преобразовании промышленных предприятий и предприятий сферы услуг Применение производственной системы Toyota за пределами производственных цехов вполне возможно, но требует творческого подхода. Разумеется, основные принципы TPS

7.2. Модели прогнозирования риска финансовой несостоятельности на основе отечественных источников

7.2. Модели прогнозирования риска финансовой несостоятельности на основе отечественных источников Специфика российских условий и их отличия от стран с развитой экономикой требуют, чтобы модели прогнозирования риска финансовой несостоятельности учитывали как

5.5 Наилучшая практика и наихудшая практика

5.5 Наилучшая практика и наихудшая практика Не один раз уже в этой книге я предупреждал об опасностях, связанных с вмешательством блюстителей методологии и попытками насильно внедрить в практику проектной команды лишённые гибкости методологии или процессы создания ПО.

Зарубежная недвижимость

Зарубежная недвижимость Сегодня зарубежная недвижимость достаточно широко представлена в России. Это квартиры и особняки, как для проживания, так и для отдыха. На рекламу зарубежной недвижимости накладывают отпечаток не только специфика того или иного объекта, но и

7.2. Субъектный состав отношений, связанных с регулированием несостоятельности (банкротства)

7.2. Субъектный состав отношений, связанных с регулированием несостоятельности (банкротства) К числу лиц, участвующих в деле о банкротстве, относятся:1) должник – гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными

Глава 3. Практика, практика и еще раз практика

Глава 3. Практика, практика и еще раз практика Одно из первых заданий, которое я даю слушателям своих семинаров, – это дать определение, что такое хороший копирайтинг. Можно ли так назвать умение или способность аккуратно выводить слова на бумаге? Можно ли этому научиться?