8.1. Депозиты

8.1. Депозиты

– Гоги, ты в каком банке деньги держишь?

– В трехлытровом.

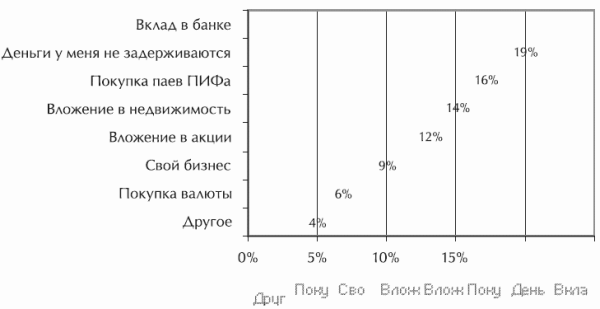

На сайте www.ilovemoney.ru проводился (впрочем, и сейчас проводится) любопытный опрос среди посетителей на тему их предпочтений относительно хранения свободных денег. Нижеследующая диаграмма дает представление о результатах опроса.

Рис. 2. Результаты опроса «Где вы предпочитаете хранить свободные деньги?» (www.ilovemoney.ru)

Получается, что более 40 % из числа наиболее «продвинутых» в финансовом отношении россиян на деле бездарно распоряжаются своими деньгами! Я говорю о «продвинутых» гражданах, потому что, по моему разумению, деревенские бабушки не шастают по этому сайту (да и по другим сайтам, наверное, тоже). А бездарно – потому что тратить деньги попусту (19 %), покупать на них валюту (6 %) или нести их в банк (20 %) – неизвестно, что глупее.

Но остановимся на последнем варианте, тем паче, что он является самым популярным у соотечественников. Банковские вклады делятся на «до востребования» и срочные. На первые тоже начисляются проценты, но настолько смехотворные, что их можно просто игнорировать. По сути, вклад до востребования ничем не отличается от хранения денег в наличном виде – точнее, он даже хуже, так как наличные всегда под рукой, тогда как снять деньги с книжки можно только в рабочее время, да еще предварительно отстояв очередь. Пластиковые карты – это тоже не выход из положения.

Что же касается вопроса безопасности, то этот вопрос наши люди понимают как-то странно. У нас почему-то боятся грабителей, хотя риск такого рода – в любом случае невысокий – здравомыслящий человек может свести к нулю. В то же время забывается, что банковский вклад легко может быть взыскан по любому исполнительному листу (штрафы, пени, алименты и пр.), тогда как о наличных никто не будет знать, если вы не захотите этого сами.

Срочные вклады или депозиты подразумевают вложение денег на определенный срок под гарантированный фиксированный процент. Если вкладчику его деньги понадобятся раньше, он потеряет все проценты. Сейчас некоторые банки предлагают депозиты с возможностью частичного изъятия средств, но сути дела это не меняет.

Таким образом, кладя деньги на депозит, вы на срок от полугода до 2 лет должны о них забыть, при этом начисляемые проценты заведомо не превысят уровня инфляции. Из всего сказанного следует вывод, что как средство оперативного хранения денег депозиты не подходят, как средство преумножения капитала – тоже. Для чего же тогда депозиты вообще существуют? Для того чтобы банкиры становились еще богаче. С другой стороны, они, может, себя благодетелями ощущают. «Вот, – думают они, наверное, – людям деньги сберегаем, хоть немного, но защищаем от инфляции, а то ведь эти дураки потащат их в какой-нибудь очередной МММ и потеряют все!»

Ну, в том, что касается сохранности денег, то сегодня, с введением системы страхования вкладов, банкам можно доверять. Особенно крупным.

Но, как сказал Ральф Эмерсон, «на каждый доход найдется свой налог». Любителям депозитов по этому поводу можно не беспокоиться – 13-процентный налог на доходы физических лиц может начисляться только на положительную разницу между процентами по вкладу и ставкой рефинансирования ЦБ РФ. На сегодня эта ставка составляет 11 %, но депозитов с процентами выше этого уровня существует очень мало. Так что скорее всего делиться с государством вкладчику не придется.

Риск: практически нулевой. Доходность: ниже уровня инфляции.

Доступность: доступны абсолютно каждому.

Резюме: банковские депозиты еще никого не сделали миллионером. В лучшем случае они подходят для частичной защиты денег от инфляции. Но для этого существуют и другие способы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Банковские депозиты

Банковские депозиты Теперь, пожалуй, пора перейти к детальному анализу конкретных инвестиций.Старуха-процентщица одолжила деньги Раскольникову – и была неправа. Для нее все закончилось трагически. Поэтому мы одалживаем свои деньги банкам, а не частным лицам. Кладем их

Структурные депозиты

Структурные депозиты • Структурные депозиты приносят инвесторам либо повышенный, либо пониженный доход, в зависимости от обстоятельств. «Совкомбанк» платит по обычным вкладам 11 % годовых. При этом клиентам предлагается возможность положить деньги на структурный

Депозиты

Депозиты Депозит, наверное, наиболее распространенный инструмент для инвестиций в Российской Федерации. Банковский депозит – денежный вклад, принимаемый банком на определенный срок под фиксированный процент.По срокам депозиты можно разделить на две группы:• Вклад до

Депозиты

Депозиты Выбор банка Поскольку сохранность средств на депозите зависит от надежности банка, первоочередными критериями отбора лучших депозитов будут именно критерии для банка, предлагающего тот или иной вклад:• Сначала отбираются банки, имеющие рейтинг не ниже А

Общие рекомендации по банкам и суммам размещения на депозиты

Общие рекомендации по банкам и суммам размещения на депозиты Прежде, чем размещать деньги во вклад, сразу стоит определить сумму, которую в период кризиса имеет смысл держать в одном банке. Речь идет о системе страхования банковских вкладов. В соответствии с Федеральным

1. Депозиты

1. Депозиты О самом, казалось бы, простом и понятном методе вложения денег – банковских вкладах – большинство россиян знает крайне мало. «Сбербанк и ВТБ24 – надежные, а остальные нет», «банк может обанкротиться, и тогда я потеряю все свои деньги», «доходность по депозиту

1.5. Депозиты, или добровольная сдача денег на дело построения финансовых пирамид

1.5. Депозиты, или добровольная сдача денег на дело построения финансовых пирамид О том, как постепенно и незаметно происходила «мутация» обычных «складских» услуг ростовщиков и их превращение в «депозитные» (т. е. кредитные без необходимого обеспечения для клиентов

Система касаний и сгорающие депозиты

Система касаний и сгорающие депозиты Дальше работа с клиентами строится так: мы организуем цепочки касаний. Касание – это контакт с клиентом любым из доступных ему и нам способов. Чем больше у нас информации о клиенте, тем больше у нас способов, тем больше возможностей