Вопрос 78. Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредита

Вопрос 78. Объем кредитных ресурсов. Эффективность кредита. Статистический анализ оборачиваемости кредита

В состав кредитных ресурсов входят следующие элементы:

1) денежные резервы предприятий и организаций, высвобождающиеся в процессе кругооборота капитала;

2) денежные резервы, выступающие в виде специальных фондов, а также амортизационных отчислений, используемые для капиталовложений;

3) государственный денежный резерв, состоящий из текущих денежных ресурсов бюджета;

4) фонд денежных средств, специально выделяемый для развития кредитных отношений (например, для долгосрочного кредитования капиталовложений);

5) денежные накопления населения, аккумулируемые банками;

6) эмиссия денежных знаков, осуществляемая в результате роста оборота наличных денег.

В задачи статистики кредита входит определение объема эффективных ресурсов коммерческих банков, которые могут быть использованы как ресурсы для кредитования.

Объем эффективных ресурсов коммерческих банков определяется как разность между суммой пассивов баланса банка (за вычетом вложений в активы, которые не могут быть использованы на кредитные вложения) и остатков привлеченных средств, направленных в фонд кредитных ресурсов, а также размещенных в ликвидные активы, исключающие их использование для выдачи ссуд.

Объем эффективных ресурсов коммерческих банков рассчитывается по формуле:

Кр

Э = УФ + ОСС + Д + Ор + Опр – НА – k1 * Об1 – k2 * Об2 – k3 * Об3 – k4 * В – k5 * п,

где КрЭ – эффективные кредитные ресурсы;

УФ – уставной фонд;

ОСС – остатки собственных средств банка;

Д – депозиты;

Опр – остатки прочих привлеченных средств;

НА – ресурсы, вложенные в здания банка и другие низколиквидные активы;

Об1 – остатки привлеченных средств до востребования и срочные вклады до 30 дней;

Об2 – срочные обязательства от 30 до 90 дней;

Об3 – срочные обязательства свыше 90 дней;

В – остатки по валютным счетам;

п – средства, размещенные в ликвидные активы, исключающие их использование для выдачи ссуд;

k 1 – k 5 – нормативы обязательных резервов.

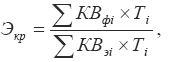

Эффективность использования кредитных ресурсов рассчитывается по формуле:

где КВфi – фактические кредитные вложения;

Тi – период, на который выданы ссуды;

КВэi – эффективные кредитные ресурсы.

Уровень оборачиваемости кредита характеризуется с помощью двух показателей:

1) показателя количества оборотов, совершенных кредитом за период;

2) показателя длительности пользования кредитом.

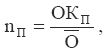

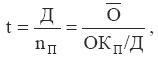

Скорость погашения (число оборотов кредита за календарный период) рассчитывается по формуле:

где ОКП – оборот кредита по погашению;

?O – средние остатки кредита.

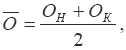

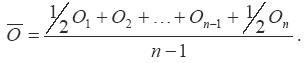

Показатель среднего остатка кредита (средний остаток задолженности по ссудам) рассчитывается по формуле:

или является обратным показателем скорости погашения кредита:

Средняя длительность пользования кредитом

где Д – число календарных дней в периоде.

Данный показатель характеризует среднее число дней пользования кредитом.

Количество оборотов кредита рассчитывается как отношение оборота ссуд по погашению к их среднему остатку:

Данный показатель характеризует число оборотов, совершенных краткосрочным кредитом за изучаемый период в разрезе по клиентуре банковского учреждения, отрасли и т. д.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

54. Теории кредита

54. Теории кредита В теории экономической мысли по вопросу о сущности и роли кредита выделяются две теории:1) натуралистическую;2) капиталотворческую. Натуралистическая теория кредита. Представители этой теории рассматривали кредит как форму движения

70. Анализ основных документов, представляемых в банк для получения кредита

70. Анализ основных документов, представляемых в банк для получения кредита Заемщик представляет в банк определенные документы. 1. Юридические документы:1) регистрационные документы: устав организации; учредительный договор; решение (свидетельство) о

1.8. Погашение предоставленного кредита в рамках кредитной линии по операциям с использованием кредитных карт

1.8. Погашение предоставленного кредита в рамках кредитной линии по операциям с использованием кредитных карт 1.8.1. Юридическими лицами:Д т 301 09, 301 22, 405–407, 408 07,К-т 441–454,456.Погашение предоставленного кредита осуществляется только в безналичном порядке1.8.2. Физическими лицами

36. Основа кредита

36. Основа кредита Наиболее глубоким уровнем сущности кредитных отношений является основа кредита , т. е. то, на чем формируется сущность кредита и исходя из чего она определяется. Основа кредита представляет собой ядро его сущности, под воздействием которого

37. Функции кредита

37. Функции кредита Основные функции кредита – перераспределение, замещение.1 . Перераспределительная функция кредита подразумевает перераспределение стоимости, которое может происходить по территориальному и отраслевому признакам: а) межтерриториальное – удаление

38. Законы кредита

38. Законы кредита Основные законы кредитования : 1) возвратность; 2) срочность; 3) платность; 4) дифференцированность; 5) обеспеченность; 6) целевое использование.Возвратность и срочность кредитования связаны с тем фактом, что для осуществления кредитования банки мобилизуют

41. Роль кредита

41. Роль кредита Роль кредита можно характеризовать через результаты его применения для экономики, государства и населения, а также через особенности тех методов, посредством которых достигаются данные результаты. Кредит, который используется для предоставления

69. Роль кредита

69. Роль кредита Роль кредита можно характеризовать через результаты его применения для экономики, государства и населения, а также через особенности тех методов, посредством которых достигаются данные результаты. Кредит, который используется для предоставления

43. Теории кредита

43. Теории кредита 1) Теории, где кредит порицается. Идут из древности, связано с отрицательной оценкой ростовщичества (Библия, Коран – запрет процента, ростовщичества, переведения долгов). В период средневековья расширилось понимание кредита и процентов. Процент

38. Виды кредита

38. Виды кредита Основными видами кредита как разновидности расчетов (расчетов с рассрочкой платежа) являются:1) фирменный кредит;2) вексельный (учетный) кредит;3) факторинг.При расчетах по экспортно-импортным операциям применяются такие формы кредита,

Вопрос 47 Эффективность в распределении благ между потребителями (эффективность в обмене).

Вопрос 47 Эффективность в распределении благ между потребителями (эффективность в обмене). ОТВЕТКонцепция экономической эффективности включает в себя экономику распределения, или обмена.Под эффективным распределением (обменом) благ понимается такое их распределение

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции Оценка эффективности использования материальных ресурсов . Для оценки эффективности материальных ресурсов используется система

Вопрос 77. Статистика кредита. Система показателей статистики кредита

Вопрос 77. Статистика кредита. Система показателей статистики кредита Кредит – это система экономических отношений по мобилизации временно свободных в народном хозяйстве денежных средств и использование их в целях воспроизводства.Кредитные отношения – это форма

Статистический анализ спроса

Статистический анализ спроса Взаимосвязь объемов продаж и определенных периодов времени, которая используется в методе временных рядов, формирует основу для составления прогноза на будущее. Статистический анализ спроса – это попытка определить взаимосвязь объемов

Вопрос 61 Факторный анализ использования материальных ресурсов

Вопрос 61 Факторный анализ использования материальных ресурсов Эффективность использования материальных ресурсов характеризуется системой обобщающих и частных показателей. Анализ целесообразно начинать с изучения обобщающих показателей.Обобщающие

Вопрос 62 Направления по ускорению оборачиваемости материальных ресурсов

Вопрос 62 Направления по ускорению оборачиваемости материальных ресурсов Повышение эффективности использования материальных ресурсов может осуществляться двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение производства материальных