6.4. Государственное налоговое бюджетирование, ориентированное на результат

6.4. Государственное налоговое бюджетирование, ориентированное на результат

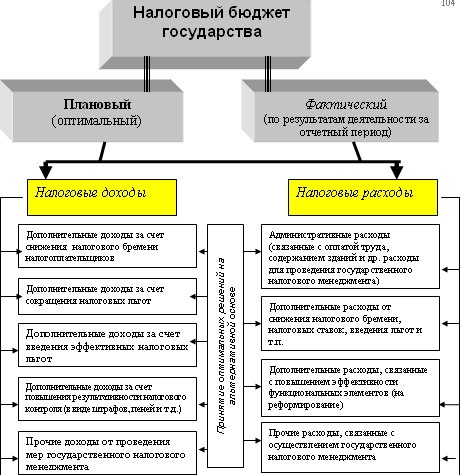

Все элементы и результаты государственного налогового менеджмента и сам процесс управления могут быть представлены в налоговом бюджете государства (на уровне страны и ее регионов).

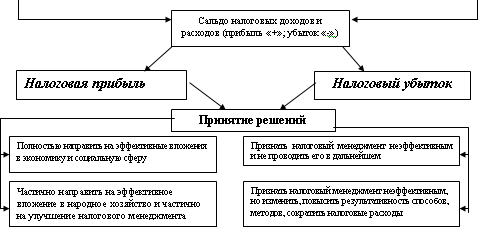

Как любой другой бюджет, налоговый бюджет состоит из своей доходной и расходной частей, в которых отражаются, соответственно, входящие и исходящие налоговые потоки. Традиционно налоговый бюджет государства в его доходной части включает в себя все плановые или фактические налоговые доходы, а в его расходной части – все налоговые расходы, связанные с администрированием налогообложения. Однако для целей налогового менеджмента такая структура налогового бюджета не целесообразна. Налоговый бюджет государства должен отражать цель, задачи и результат государственного управления налогами. В доходной части должны отражаться не общие налоговые доходы, а только тот их объем, который является результатом мер государственного налогового менеджмента, т. е. дополнительные налоговые доходы, обусловленные усилиями субъектов управления. Должна быть пересмотрена и расходная часть налогового бюджета, в которую следует включать все расходы, связанные с обслуживанием, планированием, оптимизацией контролем налогов. В налоговом бюджете должен отражаться конечный результат – налоговая прибыль (убыток), как результат управления налоговыми потоками, а также эффективные решения по использованию налоговой прибыли (или другие решения при получении убытка).

Налоговый бюджет государства – это инструмент, метод планирования, но необходимо составлять и отчетные налоговые бюджета по фактическим показателям движения налоговых потоков. Показатели и результаты планового и фактического бюджетов сравниваются, анализируются на этой основе опять же принимаются соответствующие решения.

Таким образом, налоговый бюджетгосударства представляет собой баланс входящих и исходящих налоговых потоков, или баланс налоговых доходов государства (дополнительных налоговых доходов от проведения мероприятий государственного налогового менеджмента) и его налоговых расходов (затрат, связанных с обслуживанием, организацией, планированием, оптимизацией и контролем налогов и ориентированных на конечный результат управленческой деятельности).

Налоговый бюджет государства не имеет законодательной силы и не утверждается, как обычный бюджет. Данный документ выполняет лишь управленческую функцию. На рис. 7 представлена модель налогового бюджета, ориентированного на результат, наиболее приспособленная для целей государственного налогового менеджмента.

Представленная модель налогового бюджета позволяет оценить результативность совокупных действий субъектов государственного налогового менеджмента в сфере налогообложения, т. е. составляя, исполняя и анализируя такой бюджет, можно проследить конкретный эффект от конкретных управленческих решений, от мер реформирования в сфере налогов (будь то новый налог или иная ставка, введение или отмена льгот и т. д. и т. п.).

Налоговый бюджет, точнее результаты управления налогами, непосредственно увязаны с управленческими решениями в области государственных расходов.

Налоговое бюджетирование на макроуровне предполагает не просто составление определенного плана налоговых поступлений, но обуславливает их зависимость от будущих результатов.

Таким образом, в налоговом бюджетировании, во-первых, определяется финансовый результат от управления налогами в определенном периоде; во-вторых, принимаются оптимальные решения по вложению и оценивается результат от использования полученной налоговой прибыли по различным направлениям, т. е. не просто определяются направления финансирования той или иной статьи расходов, а осуществляется последующая оценка конечного результата такого финансирования.

Дополнительный фискальный эффект должен приносить дополнительный экономический или иной эффект в виде прироста (объема и качества) общественных благ. Эффективный государственный налоговый менеджмент обеспечивает достижение цели государственного финансового хозяйства и обеспечение налогового равновесия на основе наиболее полной реализации функциональных возможностей налогов. Все это должно находить отражение в налоговом бюджете. Эффективный налоговый бюджет – это бюджет, который обеспечивает максимальный фискальный, регулирующий и контролирующий эффект на базе оптимизации совокупного налогового бремени и ставок основных налогов.

Рис. 7. Модель налогового бюджета государства

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Ориентированное на решение управление капиталом

Ориентированное на решение управление капиталом Вообразите взаимный фонд, управляемый несколькими инвестиционными менеджерами. Некоторые из них относительно неплохо разбираются в деле и весьма внимательно следят за экономическими данными и поведением рынка. Другие

1.1. Бюджетирование как управленческая технология

1.1. Бюджетирование как управленческая технология 1.1.1. Понятие, объект, назначение бюджетирования Бухгалтерский управленческий учет тесно связан со сметным (бюджетным) планированием и контролем, которое является его составной частью. Сложные рыночные процессы, с одной

Бюджетирование

Бюджетирование Что происходит с финансовым планом, когда его утвердили? Он превращается в «бюджет». Что такое бюджет? Если коротко, это свод правил и ограничений, по которым живет компания. Но давайте поговорим об этом

5.4. Ценообразование, ориентированное на спрос потребителей

5.4. Ценообразование, ориентированное на спрос потребителей Многие специалисты считают, что спрос является единственным фактором, который должен учитываться при обосновании цены. Предприятия, ориентирующиеся на такой подход к ценообразованию, применяют метод

6. Государственное налоговое планирование и прогнозирование

6. Государственное налоговое планирование и прогнозирование 6.1. Содержание государственного налогового планирования Государственное налоговое планирование призвано обеспечить выполнение установленных законом количественных и качественных показателей в процессе

7. Государственное налоговое регулирование

7. Государственное налоговое регулирование 7.1. Содержание государственного налогового регулирования Государственное налоговое регулирование представляет собой систему специальных приемов, методов и инструментов управления налогообложением м налоговыми потоками,

4.2. Налоговое бюджетирование и налоговый бюджет организации

4.2. Налоговое бюджетирование и налоговый бюджет организации В корпоративном налоговом менеджменте особое значение имеет бюджетирование, в ходе которого прогнозируются суммы налоговых платежей в планируемом периоде. Без налогового бюджетирования сложно добиться

СТРАТЕГИЧЕСКОЕ УЧР, ОРИЕНТИРОВАННОЕ НА РЕСУРСЫ

СТРАТЕГИЧЕСКОЕ УЧР, ОРИЕНТИРОВАННОЕ НА РЕСУРСЫ Ориентированный на ресурсы подход к стратегическому УЧР уделяет особое внимание удовлетворению потребностей интеллектуального капитала организации. Концепция ориентированного на ресурсы стратегического УЧР

Ценообразование, ориентированное на дистрибуцию

Ценообразование, ориентированное на дистрибуцию Для менеджеров достижение консенсуса по вопросам, связанным с ценообразованием, пожалуй, одна из самых сложных задач. Проблема заключается в том, что нужно учитывать слишком много факторов, каждый из которых

Ценообразование, ориентированное на клиента

Ценообразование, ориентированное на клиента Один из подходов к ценообразованию – это взгляд на него с точки зрения клиента, и, как уже было отмечено в главе, посвященной исследованию пропасти, многое зависит от его психографического портрета. Провидцы –

Ценообразование, ориентированное на поставщика

Ценообразование, ориентированное на поставщика Такое ценообразование представляет собой функцию внутренних переменных, то есть зависит от многих элементов, связанных с работой компании, – от стоимости материалов до издержек продаж, накладных расходов, стоимости

Ценообразование, ориентированное на дистрибуцию

Ценообразование, ориентированное на дистрибуцию В контексте дистрибуции существует два вопроса, связанных с ценообразованием, которые оказывают существенное влияние на мотивацию дистрибьютора.• Приемлема ли цена для продаж?• Стоит ли его вообще продавать?Под

Мышление, ориентированное на людей

Мышление, ориентированное на людей Когда работа организована так, что рабочие заняты все 100 % времени такта (рассчитанного на основе требуемого объема производства), то один рабочий может обслуживать несколько станков. В этом случае было бы неправильным считать потерями

Мышление, ориентированное на результат

Мышление, ориентированное на результат Видение картины желаемого будущего – ключ к достижению поставленной цели. Реализовать можно только то, что можно представить. Сначала все происходит в сознании, потом воплощается в реальность. Создайте в своем сознании карту

Мышление, ориентированное на будущее

Мышление, ориентированное на будущее О чем я здесь говорю, так это о мышлении, ориентированном на будущее, то есть о соединении сегодняшних действий с завтрашними результатами. Независимо от того, насколько вам нравится жить настоящим, благоразумие диктует вам