4.2. Налоговое бюджетирование и налоговый бюджет организации

4.2. Налоговое бюджетирование и налоговый бюджет организации

В корпоративном налоговом менеджменте особое значение имеет бюджетирование, в ходе которого прогнозируются суммы налоговых платежей в планируемом периоде. Без налогового бюджетирования сложно добиться реальности и эффективности общего бюджетирования предприятия.

Налоговое бюджетирование представляет собой результирующую часть корпоративного налогового планирования, регулирования и контроля, а также комбинированный способ оптимизации налоговых потоков хозяйствующим субъектом. Налоговое бюджетирование основано на выборе оптимальных решений в области налоговых доходов и налоговых расходов с целью получения максимума налоговой прибыли с последующим принятием решений по эффективному вложению (использованию) налоговой прибыли. Конечной целью налогового бюджетирования является обеспечение долгосрочной финансовой стабильности организации. Результаты корпоративного налогового бюджетирования должны отражаться в разрабатываемом организацией налоговом бюджете.

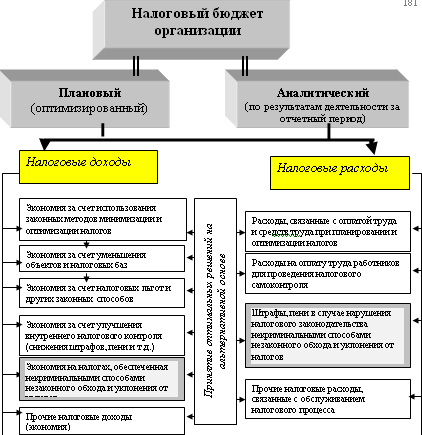

В налоговом бюджете организации фиксируются результаты налоговой оптимизации. Модель такого налогового бюджета, его структура и варианты возможных управленческих решений представлены на рис. 10.

В налоговом бюджете отражаются все возможные налоговые доходы и налоговые расходы организации, определяется общий налоговый результат управления налоговыми потоками, и намечаются адекватные решения о продолжении мер налоговой оптимизации или о рассмотрении иных ее вариантов. Налоговый бюджет необходим организации для: оптимизации налогов и формирования платежного налогового календаря, дальнейшей оптимизации финансовых параметров (потоков) компании и эффективного управления ими. Аналитический налоговый бюджет не менее важен чем плановый (оптимизированный) бюджет. Он необходим для анализа и контроля соблюдения запланированных параметров планового налогового бюджета, выявления ошибок, просчетов, узких мест и их устранения.

Формирование корпоративного налогового бюджета достаточно трудоемкий процесс, зависящий от многих экономических, финансовых и налоговых параметров, а также от характера и агрессивности налоговой политики организации. Необходим большой массив плановой, отчетной и оперативной информации о всей хозяйственно-финансовой деятельности, заключаемых договорах, планируемом объеме налоговых начислений и налоговых платежей в целом и по видам налогов, с налогообразующими параметрами и предполагаемой задолженностью организации перед бюджетом (включая реструктуризированную задолженность). Тем не менее, грамотно поставленное налоговое бюджетирование принесет организации существенный финансовый эффект.

Таким образом, налоговый бюджет организации представляет собой оптимизированный на альтернативной основе результирующий свод налоговых доходов (экономии на налогах) и налоговых расходов организации (затрат, связанных с организацией налогового менеджмента, налоговым планированием, оптимизацией и самоконтролем), нацеленный на получение максимально возможного объема налоговой прибыли и эффективное ее использование.

Корпоративный налоговый бюджет должен составляться, по мере необходимости, раз в месяц, квартал, год (возможно, на среднесрочную перспективу) и анализироваться налоговыми менеджерами. Данный документ не является отчетным и предназначен для внутреннего пользования и внутрифирменного управления, поскольку несет в себе коммерческую тайну организации.

Рис. 10. Модель налогового бюджета организации

В процессе налогового бюджетирования предприятия могут составлять отдельные бюджеты в разрезе каждого из уплачиваемых налогов, или бюджеты по группам налогов (например отдельно бюджет налогов, относимых на затраты, отдельно бюджет косвенных налогов и т. д.). Для крупных компаний холдингового типа целесообразно составлять налоговые бюджеты каждой структуры и общий налоговый бюджет всей консолидированной группы в целом. Решение о формировании налогового бюджета принимается с учетом специфики деятельности и размера предприятия.

Корпоративное налоговое бюджетирование тесно связано с бюджетированием, которое включает в себя бюджетирование начисления налогов, бюджетирование налоговых платежей и бюджетирование налоговой задолженности[42].

1. Бюджетирование начисления налогов. Для расчета суммы начисления налогов в плановом периоде используют следующие исходные данные:

· планируемые показатели для расчета налогооблагаемой базы (площадь, количество сотрудников, расходы на персонал, добавленная стоимость, налогооблагаемая прибыль и т. д.);

· налоговое законодательство (изменения налогового законодательства, касающиеся объектов налогообложения, порядка расчета налоговой базы, налоговых ставок, порядка и сроков уплаты налогов, налоговых льгот);

· прочие данные (соглашения о реструктуризации, графики погашения реструктуризированной задолженности, графики реструктуризации, графики погашения пеней и штрафов и т. п.).

Расчет начисляемых налогов в общем виде производится по формуле:

Нн = (НБр – НБн) х Сн – Лн,

где: Нн – начисленный налог; НБр – налогооблагаемая база рассчитанная; НБн – налогооблагаемая база, необлагаемая налогом; Сн – ставка налога; Лн – льготы по налогу.

2. Бюджетирование налоговых платежей. После определения начислений по налогам производится расчет налоговых выплат для составления графиков расчетов с бюджетом и формирования бюджета движения денежных средств организация.

Налоговые платежи рассчитываются по формуле:

Нв = Нн – Ан + Вр + Аб,

где: Нв – выплаты по налогам; Нн – начисленные налоги; Ан – авансы по налогам, ранее уплаченные; Вр – выплаты в соответствии с графиками погашения реструктуризированной задолженности, пеней и штрафов; Аб – авансы по налогам в счет будущих периодов.

3. Бюджетирование налоговой задолженности осуществляется для составления прогнозного баланса движения денежных средств, используя следующую формулу:

З = Зн + Нн – Зр – Нв,

где: З – задолженность по налогам на конец периода; Зн – задолженность по налогам на начало периода; Нн – налоги начисленные; Зр – реструктуризированная задолженность; Нв – выплаты по налогам.

Полученные в результате расчетов параметры бюджетирования налоговых обязательств имеют как самостоятельное значение, так и используются для планирования налоговых доходов (экономии на налогах) организации в составе ее налогового бюджета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

9. Налоговый учет займов и кредитов у организации-займодавца

9. Налоговый учет займов и кредитов у организации-займодавца Согласно п. 6 ст. 250 НК РФ доходы в виде процентов, полученных по договорам займа, относятся к внереализационным доходам.Для целей налогообложения прибыли по договору займа при использовании налогоплательщиком

5.10. Бюджетирование инвестиционных проектов

5.10. Бюджетирование инвестиционных проектов Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые

117. Анализ финансовой отчетности и бюджетирование

117. Анализ финансовой отчетности и бюджетирование Система бюджетирования – это организационно-экономический комплекс, представленный рядом специальных атрибутов, введенных в систему управления предприятием.Наиболее важными из них являются: применение особых

1.1. Бюджетирование как управленческая технология

1.1. Бюджетирование как управленческая технология 1.1.1. Понятие, объект, назначение бюджетирования Бухгалтерский управленческий учет тесно связан со сметным (бюджетным) планированием и контролем, которое является его составной частью. Сложные рыночные процессы, с одной

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Бюджетирование

Бюджетирование Что происходит с финансовым планом, когда его утвердили? Он превращается в «бюджет». Что такое бюджет? Если коротко, это свод правил и ограничений, по которым живет компания. Но давайте поговорим об этом

2.1. Генеральный бюджет торговой организации

2.1. Генеральный бюджет торговой организации Проведение структурирования генерального бюджета организации осуществляется с целью закрепления статей за бюджетами и полномочий по их составлению и/или мониторингу за ответственными менеджерами. Разработка генерального

6.4. Государственное налоговое бюджетирование, ориентированное на результат

6.4. Государственное налоговое бюджетирование, ориентированное на результат Все элементы и результаты государственного налогового менеджмента и сам процесс управления могут быть представлены в налоговом бюджете государства (на уровне страны и ее регионов).Как любой

Введение в планирование и бюджетирование

Введение в планирование и бюджетирование В этой главе я расскажу о планировании и бюджетировании. Затем на конкретном примере рассмотрю все этапы его разработки.Порядок выполнения проекта определяется в документе, именуемом планом проекта. В каком-то смысле это список

Вопрос 17 Сметное планирование (бюджетирование)

Вопрос 17 Сметное планирование (бюджетирование) Система бюджетирования – организационно-экономический комплекс системы управления предприятием, направленный на достижение следующих целей:• разработка концепции ведения бизнеса;• планирование