Устойчивый коэффициент Шарпа (Robust Sharpe Ratio)

Устойчивый коэффициент Шарпа (Robust Sharpe Ratio)

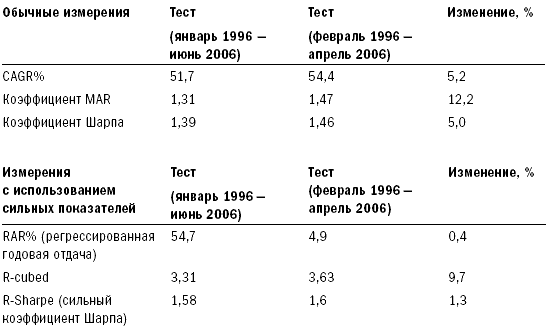

Устойчивый коэффициент Шарпа выводится путем деления RAR% на стандартное отклонение ежемесячной отдачи, нормализованное по году. Этот показатель менее зависим от изменений периода тестирования по тем же причинам, по которым RAR% отличается от CAGR%, как было показано выше. Таблица 12-1 свидетельствует, что сильные показатели существенно менее зависимы от изменений конечных дат тестового периода.

Таблица 12-1. Обычные и устойчивые показатели

Copyright 2006 Trading Blox, все права защищены.

Как видим, устойчивые показатели менее чувствительны, чем общепринятые показатели. Показатель R-cubed зависим от добавления или исключения величин крупных падений, но в меньшей степени, чем коэффициент MAR. При расчете показателя R-cubed влияние отдельного падения размывается путем усреднения. Все устойчивые показатели были в меньшей степени подвержены влиянию изменений в наборе данных, чем сравниваемые с ними показатели. Если бы в рамках теста не менялась величина максимального падения, то показатель R-cubed показал бы то же самое изменение в 0,4 процента, что и RAR%, и это сделало бы различия между показателями еще более существенными: MAR изменился бы на 5,2 процента (на ту же величину, что и CAGR% – его числитель), a R-cubed – всего на 0,4 процента.

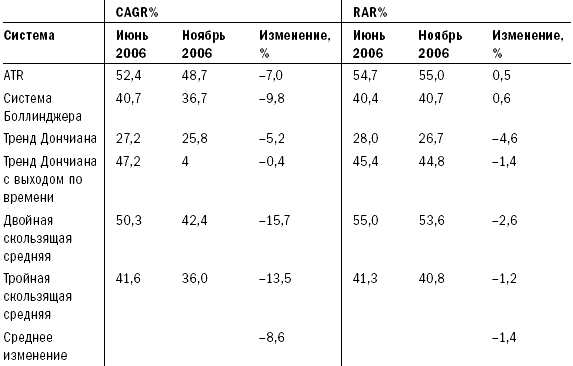

Еще одним примером того, как устойчивые показатели выигрывают по сравнению с традиционными, является сравнение результатов деятельности шести базовых систем, описанное нами в главе 7. Если вы помните, при включении дополнительных пяти месяцев (июль – ноябрь 2006 года) мы столкнулись с существенным ухудшением показателей отдачи. Таблицы 12-2 и 12-3 демонстрируют, что устойчивые показатели гораздо лучше выдержали существенные колебания последних нескольких месяцев.

Таблица 12-2 показывает изменения RAR% по сравнению с изменением CAGR% для этих систем.

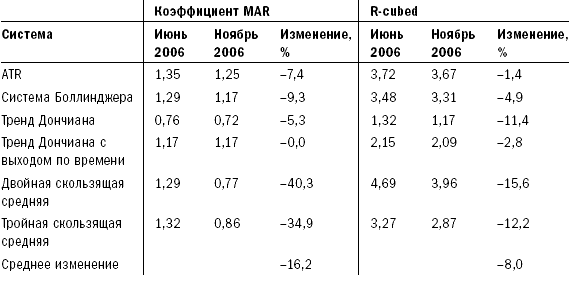

RAR% изменился в шесть раз меньше, чем CAGR% за тот же период времени. Это свидетельствует о том, что RAR% гораздо более устойчивый показатель, чем CAGR%, а значит, он будет более стабилен в ходе трейдинга. То же самое справедливо для R-cubed, соотношения риска и доходности, по сравнению с его более слабым собратом – коэффициентом MAR.

Таблица 12-3 показывает процентные изменения R-cubed по сравнению с процентными изменениями MAR для тех же систем.

Таблица 12-2. Устойчивость RAR% по сравнению с CAGR%

Таблица 12-3. Устойчивость R-cubed по сравнению с MAR

R-cubed за указанный период изменился в два раза меньше, чем MAR.

Устойчивые показатели также менее зависимы от эффекта удачи. Например, трейдер, оказавшийся в отпуске и пропустивший крупнейшее падение, получит более высокое значение MAR по сравнению со своими коллегами. Это будет заметно при расчете R-cubed, так как данное обстоятельство не окажет значительного влияния на его расчет. Если вы используете неустойчивые показатели, то велик шанс получить хорошие результаты тестирования, обусловленные удачей, а не последовательным поведением на рынке, – и это еще одна причина использовать устойчивые показатели.

Использование устойчивых показателей также позволит вам избежать подгонки, так как эти показатели в меньшей степени будут зависеть от больших изменений результата, связанных с небольшим количеством событий. Давайте рассмотрим ситуацию применения правил для улучшения нашей системы двойного скользящего среднего, ранее описанной при обсуждении подгонки. Правило, введенное для уменьшения размера падения, улучшило величину показателя CAGR% с 41,4 до 45,7 процентов (то есть на 10,3 процента), а коэффициент MAR – на 60 процентов (с 0,74 до 1,17). В отличие от него показатель RAR% изменился с 53,5 до 53,75 процента, то есть всего на 0,4 процента, а устойчивый показатель соотношения риска/доходности R-cubed изменился с 3,29 до 3,86 процента, то есть всего на 1,73 процента. Устойчивые показатели в меньшей степени отражают существенные изменения, вызванные небольшим количеством сделок. Таким образом, если подгонка кривой позволяет исправить неудачи нескольких сделок, то устойчивые показатели вряд ли покажут улучшения системы, вызванные такой подгонкой.

Давайте рассмотрим, какие другие факторы влияют на надежность тестирования данных прошлого с целью предсказания будущего поведения системы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Отношение стоимости акции к доходам на акцию (P/E ratio)

Отношение стоимости акции к доходам на акцию (P/E ratio) Планируя покупку акций, мы должны уметь предсказывать, сколько компании будут зарабатывать и сколько инвесторы будут готовы платить за каждый доллар дохода, зарабатываемый компаниями. Это так называемый P/E

Коэффициент прироста капитала (КПК)

Коэффициент прироста капитала (КПК) Предположим, вы инженер в большой международной корпорации. За три года работы вы усердно откладывали по 10 % от зарплаты и вложили их в ПИФ, доходность которого составляет в среднем 8 % годовых. Ваш коэффициент прироста капитала (КПК)

Устойчивый бид

Устойчивый бид Устойчивый бид появляется в случаях, когда по биду проходит в 5-10 раз больше покупок акций, нежели мы ожидали. Допустим, стандартная модель поведения акции такова, что прохождение по биду ордеров на 5 тысяч акций, бывает достаточным для снижения цены. Если на

7.2.1. Стажевый коэффициент (СК)

7.2.1. Стажевый коэффициент (СК) Для основной категории граждан исчисление расчетной пенсии производится из общего трудового стажа, исчисленного в календарном порядке, т. е. с применением стажевого коэффициента, установленного Законом 1990 и 1997 гг. Для мужчин полный

7.2.4. Индивидуальный коэффициент пенсионера (ИКП)

7.2.4. Индивидуальный коэффициент пенсионера (ИКП) Основной составляющей для исчисления размера трудовой пенсии является индивидуальный коэффициент пенсионера, который определяется путем умножения размера пенсии в процентах, полагающихся в зависимости от

Коэффициент рентабельности бизнеса

Коэффициент рентабельности бизнеса Как и Филип Фишер, Уоррен Баффет считает, что инвестиции крупных компаний приобретают неоптимальный характер, если их топ-менеджеры не могут извлечь прибыль из своей выручки. Баффет по опыту знает, что руководство компаний с высокими

Глава 10 Коэффициент Свободы

Глава 10 Коэффициент Свободы Приведя в действие механизм по достижению финансовой свободы и независимости, мы «доработались» до 40 000 рублей в месяц пассивного дохода. Можно продолжать и дальше трудиться по найму, при этом не быть в большой зависимости от данной работы, так

5. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ

5. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ Коэффициент оборачиваемости дебиторской задолженности – финансовый показатель, рассчитываемый как отношение оборота компании к среднегодовой величине дебиторской задолженности. Формула расчета: КО – коэффициент

Коэффициент Шарпа

Коэффициент Шарпа Коэффициент Шарпа является, пожалуй, наиболее распространенным показателем измерения, используемым пенсионными фондами и крупными инвесторами при сравнении возможных направлений инвестиций. Коэффициент Шарпа был предложен нобелевским лауреатом

Коэффициент MAR

Коэффициент MAR Коэффициент MAR был разработан компанией Managed Accounts Reports, LLC, создающей отчеты о деятельности хедж-фондов. Он рассчитывается путем деления размера ежегодной отдачи на величину максимального падения с использованием цифр на конец месяца. Этот показатель

Устойчивый трейдинг

Устойчивый трейдинг Устойчивый трейдинг предполагает построение программы трейдинга, работающей вне зависимости от будущего состояния дел. Ее основа – признание того, что никто не способен предугадать грядущее.Как только вы создадите программу трейдинга, учитывающую

Каким образом предприятие будет получать устойчивый доход?

Каким образом предприятие будет получать устойчивый доход? Любая стратегия должна предельно точно показывать, как предприятие будет делать деньги в ближайшем и отдаленном будущем. Это подразумевает разбор следующих основополагающих факторов, которые для каждого

Коэффициент выживаемости

Коэффициент выживаемости Особенно важным методом анализа текучести кадров для тех, кто занимается планированием человеческих ресурсов, является коэффициент выживаемости: доля работников, занятых в течение определенного периода времени, которые остаются на

Непрерывные инновации и устойчивый успех – вот приз победителю

Непрерывные инновации и устойчивый успех – вот приз победителю Теперь, когда вы получили представление о каждой из трех сторон треугольника успеха, я сложу их вместе. Если ваша цель состоит в том, чтобы создать компанию, способную постоянно придумывать и внедрять

Коэффициент полезности и эффективность

Коэффициент полезности и эффективность В обрабатывающей промышленности устранение потерь тесно связано с ростом коэффициента полезности. Поэтому если кто-то может производить продукции и деталей больше, чем раньше, то можно сказать, что его эффективность

Коэффициент использования и коэффициент готовности

Коэффициент использования и коэффициент готовности Коэффициентом использования называется коэффициент, который показывает, сколько часов в течение рабочего дня данный станок используется для производства продукции. Поскольку обычно считается, что продолжительность