Отношение стоимости акции к доходам на акцию (P/E ratio)

Отношение стоимости акции к доходам на акцию (P/E ratio)

Планируя покупку акций, мы должны уметь предсказывать, сколько компании будут зарабатывать и сколько инвесторы будут готовы платить за каждый доллар дохода, зарабатываемый компаниями. Это так называемый P/E ratio.

• Допустим, вы покупаете квартиру за 100 тысяч долларов и сдаете ее в аренду за 500 долларов в месяц. P/E вашего предприятия равен:

16,6 = 100 000 ? (500 х 12)

Вам потребуется 16,6 года, чтобы полностью окупить свои вложения. Теперь предположим, что акции Microsoft стоят 300 млрд долларов, притом что компания зарабатывает 15 млрд в год. В данном случае P/E равен:

20 = 300 ? 15

Если вы купите всю компанию по этой цене, то вернете вложенные в нее средства через 20 лет при условии, что норма прибыли не изменится.

Скорее всего, вы купите только часть компании, то есть некоторое количество ее акций. Но прибыль, приходящаяся на одну акцию, все равно будет в 20 раз меньше ее стоимости. А значит, P/E вашей инвестиции по-прежнему равен 20.

Для компаний, торгующихся на бирже, P/E определяется исходя из котировок акций и нормы прибыли. Оптимизм инвесторов повышает цены, и, как следствие, растет P/E. Если на рынке преобладает пессимизм, то цены и P/E падают.

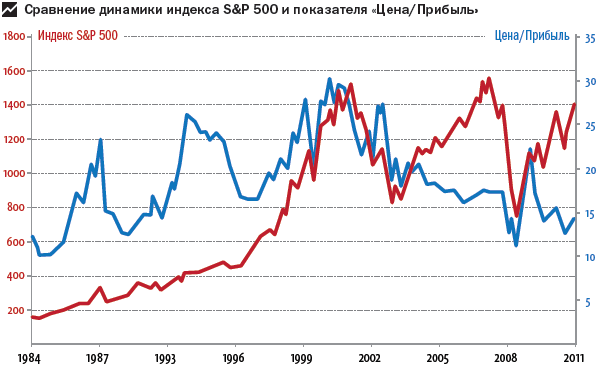

На диаграмме выше синей линией показаны исторические соотношения между прибылью и стоимостью акций для компаний, входящих в индекс S&P 500 (крупнейших американских корпораций).

Мы видим, что соотношение P/E меняется в широких диапазонах – от 10 до 35. Именно это соотношение определяет, дорого или дешево стоят акции. Если P/E выше среднеисторических значений, это не лучший момент для покупки.

• В 2000 году акции Yahoo стоили 100 долларов. Прибыль на акцию составляла 12 центов. Соотношение между ценой акции и прибылью было просто безумным – 800 к 1! Платить за одну акцию прибыль, умноженную более чем на 20, практически никогда не имеет смысла. Неудивительно, что затем акции Yahoo упали в цене в 20 раз.

Обычно высокие цены на акции (большой P/E) обусловлены повышенными ожиданиями в отношении роста доходов компаний в будущем. Рассказываются сказки по поводу роста экономики, новых технологических изобретений и так далее. Но!

Мы рассмотрели все источники прибыли. Ни один из них не имеет критической зависимости от технологических инноваций. Конечно, массовые инвестиции в инфраструктуру типа строительства железных дорог могут временно увеличить доходы компаний. Но в долгосрочном плане прибыли от этого не меняются. Поэтому оптимизм в вопросах роста доходов обычно не оправдан.

• В 2001 году все верили, что интернет перевернет мир и доходы компаний резко возрастут. Но мы знаем, что прямой связи между технологическим прогрессом и прибылью нет. В итоге с интернетом все было хорошо, а вот рынок вскоре рухнул.

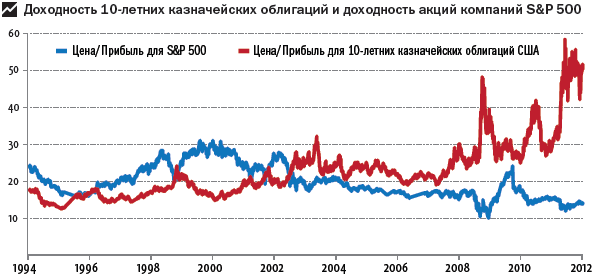

Другим критерием для оценки того, дорого или дешево торгуются акции, является сравнение доходности облигаций и акций. На наш взгляд, акции должны приносить доходов больше, чем облигации.

• На диаграмме выше красным цветом показан исторический P/E для 10-летних облигаций США. Синим цветом – P/E для акций. Доходность инструментов равняется:

Доходность = 1 ? P/E

В те моменты, когда P/E для акций (срок окупаемости) выше соответствующего уровня для облигаций, они приносят меньший доход.

В период с 1996 по 2002 год гособлигации США имели большую доходность (более низкий P/E), чем акции. Поэтому инвесторам следовало покупать облигации, а не акции. Они получили бы очень хороший доход, избежав при этом резкого падения рынка акций в 2001–2002 году.

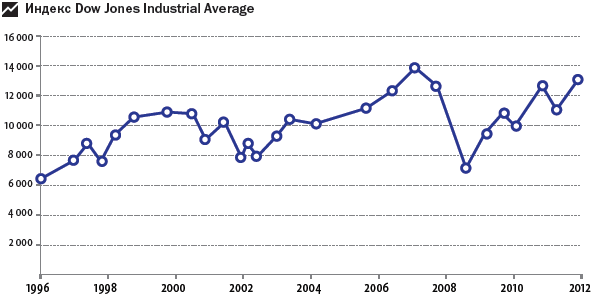

Индекс Dow Jones отражает стоимость капитализации 30 крупнейших американских корпораций.

Сегодня акции приносят больший доход (P/E = 16), чем облигации (P/E = 50). Поэтому их покупка вполне оправданна.

Итак, мы можем сказать, что у акции «хорошая» цена в том случае, если P/E ниже исторического среднего значения (за последние 20 лет в среднем показатель P/E был равен 20, что означало доходность 5 % в год). При этом акции стоит покупать, только если они приносят доходов больше, чем облигации.

Оценка перспектив рынка акций

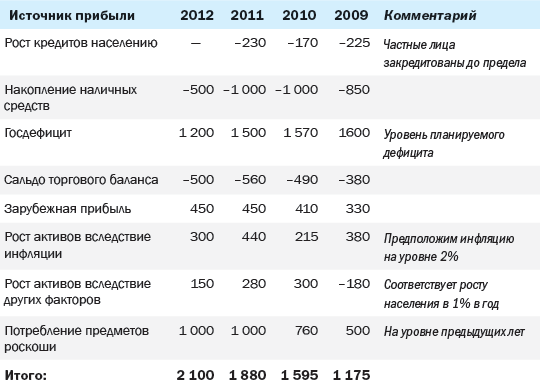

Прежде чем рекомендовать какие-либо акции, инвестиционные банки должны предоставлять своим клиентам прогнозы относительно будущих доходов. А также оценивать перспективы изменения P/E. Это должно выглядеть примерно так, как на следующей странице.

Прогноз доходов корпораций США на 2012 год, млрд долл.

Прибыль корпораций США в 2012 году будет на достаточно высоком уровне.

P/E ratio (индекса S&P 500) на сегодняшний день невысок и составляет 16 при среднем значении 20 за все последние годы.

Доходность акций 6,3 % (100/16) намного превышает доходность десятилетних облигаций (2 % годовых).

Таким образом, индекс Dow Jones на текущем уровне в 13 000 отражает невысокую стоимость акций.

Риски. На сегодняшний день доходы компаний во многом определяются государственным дефицитом. Если по каким-либо причинам будет заявлено о том, что госдефицит планируется резко сократить, рынок акций может серьезно пострадать.

Рекомендация. Покупать американские акции. При появлении публичных заявлений о сокращении госдефицита сразу сокращать позицию.

Превратить приобретенное нами знание о рынке акций и перспективах доходов компаний в реальные деньги совсем не сложно.

• Индекс S&P 500 отражает рост или падение стоимости акций пятисот крупнейших американских компаний.

Инвестор может сделать ставку как на рост, так и на падение. Вместо того чтобы покупать все акции по отдельности, что технически крайне трудно сделать, достаточно купить фьючерс на индекс S&P 500. Его можно покупать с большим левериджем – вы же помните, что это финансовый рычаг? Допустим, 20 к 1. Тогда в случае роста рынка на 1 % вы заработаете 20 % прибыли на свои деньги.

Так что знание о том, как поведет себя рынок акций, легко трансформируется в большую прибыль.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 6 Исторические данные о стоимости, приходящейся на одну акцию, как средство поиска компаний, монопольно владеющих умами потребителей

Глава 6 Исторические данные о стоимости, приходящейся на одну акцию, как средство поиска компаний, монопольно владеющих умами потребителей Понятие стоимости, приходящейся на одну акцию, уже давно используется в теории стоимостного инвестирования Грэма. Для ее

Трейдеры спрашивают: Как найти нужную акцию?

Трейдеры спрашивают: Как найти нужную акцию? На мой электронный адрес приходят тысячи писем, подобных тому, что прислал мне трейдер по имени Чак:«Привет, Майк,Прежде всего, спасибо тебе за твои комменты на StockTwits TV. Они вдохновляют меня на действие. Отличная работа!Mott

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске)

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске) Товары оцениваются аналогично МПЗ, методы оценки которых рассмотрены в подразделе «Порядок списания стоимости материально-производственных запасов».При

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

Расширение ведет к новым доходам

Расширение ведет к новым доходам «Некоторые мои клиенты казались действительно увлеченными романтикой этого бизнеса, – замечает Кен. – К тому же многие из них приезжали из других городов или были просто туристами, посетившими юг Флориды. Они очень хотели узнать, как им

12 типичных ошибок фрилансеров, которые тормозят вас на пути к большим доходам

12 типичных ошибок фрилансеров, которые тормозят вас на пути к большим доходам 1. Нет понимания, чего вы хотите достичь.2. Вы стараетесь быть многоруким и многоногим вместо того, чтобы максимально сузиться и поднять цены за счет узкой специализации.3. Вы пренебрегаете

УРОК 100. Отчет по доходам и расходам предприятия

УРОК 100. Отчет по доходам и расходам предприятия И последний отчет, с которым мы познакомимся, содержит данные о доходах и расходах организации, рассчитанные методом начислений "по отгрузке". Для перехода в режим работы с этим отчетом в панели действий раздела Финансы

ОБЩИЕ ПОЛОЖЕНИЯ МСФО № 33 «ПРИБЫЛЬ НА АКЦИЮ»

ОБЩИЕ ПОЛОЖЕНИЯ МСФО № 33 «ПРИБЫЛЬ НА АКЦИЮ» Цель МСФО № 33 «Прибыль на акцию» состоит в установлении принципов и представлении прибыли на акцию. Это позволяет сопоставить результаты деятельности разных организаций в одном отчетном периоде и одной организации в

ПОНЯТИЕ БАЗОВОЙ И РАЗВОДНЕННОЙ ПРИБЫЛИ НА АКЦИЮ

ПОНЯТИЕ БАЗОВОЙ И РАЗВОДНЕННОЙ ПРИБЫЛИ НА АКЦИЮ Базовая прибыль на акцию – это сумма чистой прибыли за период, которая приходится на владельцев обыкновенных акций и разделенная на средневзвешенное количество обыкновенных акций, находившихся в обращении в течение

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Оценка разности стоимости компании и рыночной стоимости всех ее активов

Оценка разности стоимости компании и рыночной стоимости всех ее активов Условно этот метод можно разделить на два этапа. Сначала рассчитывается рыночная стоимость всех активов компании исходя из принципа максимально эффективного их использования. Другими словами,

Устойчивый коэффициент Шарпа (Robust Sharpe Ratio)

Устойчивый коэффициент Шарпа (Robust Sharpe Ratio) Устойчивый коэффициент Шарпа выводится путем деления RAR% на стандартное отклонение ежемесячной отдачи, нормализованное по году. Этот показатель менее зависим от изменений периода тестирования по тем же причинам, по которым RAR%

Акции

Акции Наряду с рекламой и бесплатным PR для привлечения новых клиентов можно использовать различные акции – раздача бесплатных образцов, скидки, подарки, конкурсы. Более того, именно акции используются гораздо чаще других инструментов. Это объясняется их относительной

Устраиваем акцию для ваших пациентов

Устраиваем акцию для ваших пациентов В данном разделе мы расскажем, как очень быстро сделать хорошую выручку – всего за 2–3 дня. Проведите акцию для клиентов, в рамках которой у вас будут действовать существенные скидки на все или какие-то определенные услуги. То есть не 5