Глава 6 Исторические данные о стоимости, приходящейся на одну акцию, как средство поиска компаний, монопольно владеющих умами потребителей

Глава 6

Исторические данные о стоимости, приходящейся на одну акцию, как средство поиска компаний, монопольно владеющих умами потребителей

Понятие стоимости, приходящейся на одну акцию, уже давно используется в теории стоимостного инвестирования Грэма. Для ее определения необходимо балансовую стоимость компании разделить на количество выпущенных акций. Балансовая стоимость – это разность между суммами активов и пассивов компании. Если у фирмы 100 миллионов долларов активов и 90 миллионов пассивов, то ее балансовая стоимость составляет 10 миллионов долларов. Предположим, что фирма с балансовой стоимостью 10 миллионов долларов выпустила миллион акций. В этом случае стоимость, приходящаяся на одну акцию, составит 10 долларов (10 миллионов: 1 миллион =10).

Уоррен постоянно подчеркивает, что существует разница между понятиями «балансовая стоимость» и «оценочная стоимость». Оценочная стоимость включает в себя и нематериальные активы (например, известность бренда), но в балансовой стоимости эти аспекты не учитываются, и поэтому она, как правило, ниже оценочной. Почему это так важно? В прежние времена Уоррен зарабатывал на том, что скупал акции компаний, цена которых была ниже балансовой стоимости, приходящейся на одну акцию. Однако в данном случае нас интересует прирост оценочной стоимости, который позволяет быстро выявить компании, обладающие долгосрочными конкурентными преимуществами, и, опираясь на исторические данные, оценить их перспективность в инвестиционном плане. Получить эти данные можно в инвестиционных агентствах, в частности в «Value Line Investment Survey» (Уоррен пользуется его информационными услугами уже более пятидесяти лет).

Что касается принадлежащей Уоррену компании «Berkshire Hathaway», то для оценки ее долгосрочных экономических результатов он пользуется показателями оценочной стоимости. Существует также понятие внутренней стоимости компании, которая далеко не всегда совпадает с балансовой стоимостью. Таким образом, если балансовая стоимость, приходящаяся на одну акцию, составляет 40 долларов, это не обязательно значит, что и внутренняя стоимость из расчета на акцию будет такой же. Внутренняя стоимость – это дисконтированная стоимость денежных средств, которые можно получить от предприятия за оставшееся время его существования. Подобные расчеты практически невозможно произвести с абсолютной точностью. Можно быть уверенным, что в любой конкретный день внутренняя стоимость компании будет отличаться от ее балансовой стоимости в ту или другую сторону. Полное совпадение наблюдается весьма редко.

У большинства компаний, располагающих долгосрочными конкурентными преимуществами, внутренняя стоимость из расчета на одну акцию намного превосходит балансовую. Есть также небольшое количество компаний, имеющих долгосрочные конкурентные преимущества и в то же время отрицательную балансовую стоимость (например, агентство «Moody’s»). Такое случается редко, но если вы видите, что доход на одну акцию в такой компании имеет постоянную тенденцию к росту, а балансовая стоимость отрицательная, это верный признак того, что у компании есть какие-то долгосрочные конкурентные преимущества.

Ниже мы покажем, как положительные изменения балансовой стоимости помогают измерить рост внутренней стоимости компании. Вот как это объясняет сам Уоррен:

Мы даем вам цифры балансовой стоимости «Berkshire», потому что они позволяют составить приблизительное, хотя и существенно заниженное представление о внутренней стоимости компании. Другими словами, изменения балансовой стоимости за каждый конкретный год в процентном выражении весьма близки к изменениям внутренней стоимости за тот же год.

Показатели роста балансовой стоимости компании за продолжительный срок могут использоваться для примерной оценки роста ее внутренней стоимости. Они же помогают выявлять компании, обладающие долгосрочными конкурентными преимуществами. В ходе этого поиска необходимо в первую очередь обращать внимание на постоянный рост балансовой стоимости на протяжении ряда лет.

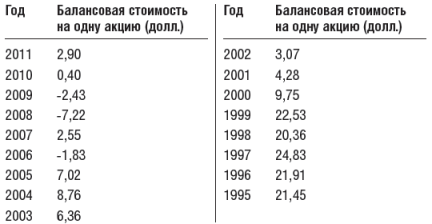

Давайте сравним показатели компаний «Coca-Cola» и «Ford Motor».

С 1995 по 2011 год балансовая стоимость компании «Coca-Cola» из расчета на одну акцию выросла на 579 процентов. Таким образом, среднегодовой прирост за последние шестнадцать лет составил 12,72 процента. В последние десять лет балансовая стоимость повысилась на 219 процентов, а среднегодовой прирост за тот же период составил 12,32 процента.

С 1995 по 2011 год балансовая стоимость компании «Ford Motor» из расчета на одну акцию снизилась на -86,38 процента. Среднегодовой спад за последние шестнадцать лет составил, таким образом, 11,76 процента. В последние десять лет балансовая стоимость снизилась на 32 процента, а среднегодовой спад за тот же период составил 3,82 процента.

«Coca-Cola»

«Ford Motor»

Совершенно очевидно, что с точки зрения инвестиционной перспективы «Coca-Cola» повышает свою внутреннюю стоимость, а «Ford Motor» снижает.

Этот тест далек от совершенства, так как может быть множество причин снижения балансовой стоимости компании, не имеющих никакого отношения к ее базовым экономическим параметрам. Например, балансовая стоимость может уменьшиться в результате отделения дочерней фирмы.

Существует также немало причин роста балансовой стоимости компании, никак не связанных с увеличением ее внутренней стоимости, например приобретение какой-то фирмы по непомерно высокой цене. Поскольку она отражается в бухгалтерском учете, балансовая стоимость компании резко возрастает. Однако такие случаи не должны беспокоить нас, так как рост балансовой стоимости интересует нас только как индикатор наличия долгосрочных конкурентных преимуществ. Выявив такой признак, необходимо более тщательно исследовать экономическую историю компании, чтобы определить, в чем эти преимущества заключаются.

АНАЛИЗ КОНКРЕТНЫХ АКТИВОВ

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Отношение стоимости акции к доходам на акцию (P/E ratio)

Отношение стоимости акции к доходам на акцию (P/E ratio) Планируя покупку акций, мы должны уметь предсказывать, сколько компании будут зарабатывать и сколько инвесторы будут готовы платить за каждый доллар дохода, зарабатываемый компаниями. Это так называемый P/E

Рост стоимости производственных активов компаний

Рост стоимости производственных активов компаний В период кризиса 2008 года компании по максимуму снизили складские запасы и заморозили большинство инвестиционных проектов. Впоследствии они восстановили уровень запасов и профинансировали большинство отложенных

Глава 2 Исторические нарушения правовых принципов, регулирующих договор денежной иррегулярной поклажи

Глава 2 Исторические нарушения правовых принципов, регулирующих договор денежной иррегулярной поклажи В этой главе мы представим различные примеры, показывающие, как на протяжении всей человеческой истории банкиры нарушали традиционные правовые принципы иррегулярной

Одну вещь купили — одну убрали

Одну вещь купили — одну убрали Надеюсь, вы уже осознали пагубность импульсивных покупок. Но это еще не все. Каждый раз при появлении новинки мы должны спросить у себя: «Почему и для чего эта вещь вошла в мою жизнь?» Независимо от того, как эта вещь оказалась в вашем доме

Свидание вслепую: данные информационных брокеров, или отношения на одну ночь

Свидание вслепую: данные информационных брокеров, или отношения на одну ночь Что такое в действительности свидание вслепую? Чаще всего такое свидание подразумевает благое намерение нескольких человек составить пару из двух своих одиноких друзей.В нашем случае под

2.5. Право потребителей на безопасность товаров (работ, услуг) для жизни, здоровья и имущества потребителей, а также окружающей среды

2.5. Право потребителей на безопасность товаров (работ, услуг) для жизни, здоровья и имущества потребителей, а также окружающей среды Вопрос о безопасности товара для покупателя является одним из тех вопросов, которые детально не регулируются в ГК РФ. Поэтому в ст. 7 Закона

6.4. Общественная защита прав потребителей. Полномочия общественных организаций потребителей

6.4. Общественная защита прав потребителей. Полномочия общественных организаций потребителей Общественная защита прав потребителей осуществляется общественными объединениями потребителей, которые создаются по территориальному признаку (районные, городские,

Глава 2 Исторические нарушения правовых принципов, регулирующих договор денежной иррегулярной поклажи

Глава 2 Исторические нарушения правовых принципов, регулирующих договор денежной иррегулярной поклажи В этой главе мы представим различные примеры, показывающие, как на протяжении всей человеческой истории банкиры нарушали традиционные правовые принципы иррегулярной

Глава 31. Каналы и источники поиска работы

Глава 31. Каналы и источники поиска работы В рамках второго раздела пособия поговорим о наиболее важных составляющих поиска работы – поиска, подчеркнем это особо, позволяющего найти подходящую работу за минимально возможный срок. Добиться желаемого результата вам

Глава 9. Оружие как средство обогащения

Глава 9. Оружие как средство обогащения Профессия — рэкетир Рэкет. Это короткое, как удар стилетом, слово из английского сленга стремительно ворвалось в наш речевой обиход, наводя ужас на «новых» и «старых» русских. Агрессивность, изощренная жестокость «российских

Глава 34. Методы поиска клиентов. Пассивный поиск

Глава 34. Методы поиска клиентов. Пассивный поиск Методы поиска можно условно разделить на активные и пассивные. Слово «пассивный» как-то сразу настораживает, но не пугайтесь.Пассивный способ не требует от вас ежедневных активных действий.К таким способам относятся:

Глава 1 Предостережения и сравнения Как просадить миллион за одну ночь

Глава 1 Предостережения и сравнения Как просадить миллион за одну ночь Что до тех, у кого хлопотливая бедность ложно присвоила имя богатства, то они вроде больных лихорадкой, про которых говорят: у него лихорадка, а между тем как раз он у нее во власти. Сенека (4 г. до н. э. –

КАК ОПРЕДЕЛИТЬ, КАКОЕ СРЕДСТВО ИНФОРМАЦИИ БУДЕТ НАИБОЛЕЕ ЭФФЕКТИВНЫМ ДЛЯ РАЗНЫХ ТИПОВ ПОТРЕБИТЕЛЕЙ

КАК ОПРЕДЕЛИТЬ, КАКОЕ СРЕДСТВО ИНФОРМАЦИИ БУДЕТ НАИБОЛЕЕ ЭФФЕКТИВНЫМ ДЛЯ РАЗНЫХ ТИПОВ ПОТРЕБИТЕЛЕЙ Мы знаем, что для разных потребителей требуется реклама в разных средствах массовой информации. (В конце концов, Вы ведь не будете пользоваться наживкой для окуня, чтобы

Глава 7. Настроиться на одну волну с читателем

Глава 7. Настроиться на одну волну с читателем Когда мне было всего 20 лет, отец послал меня в Нью-Йорк руководить филиалом своей компании Consolidated International, специализирующейся на полиграфическом оборудовании. У отца имелись финансовые затруднения, и я был счастлив помочь ему