Глава 19 «Union Pacific Corporation»

Глава 19

«Union Pacific Corporation»

Адрес: 1416 Dodge Street, Omaha, NE 68179, USA

Телефон: (402) 271-5777

Веб-сайт: http://www.up.com

Род занятий: железнодорожные перевозки

Ключевые статистические данные:

Акционерная компания Год основания: 1862

Количество работников: 42 884

Выручка: 18,71 миллиарда долларов (2011 год) Чистая прибыль: 3,2 миллиарда долларов (2011 год) Доход на одну акцию: 6,50 доллара (2011 год)

Среднегодовой рост доходов на одну акцию: 12,39 процента Балансовая стоимость из расчета на одну акцию: 40,95 доллара Среднегодовой рост балансовой стоимости из расчета на однуакцию: 11,19 процента

Дивиденды в 2011 году (в денежном выражении и процентах): 1,90 доллара /1,81 процента

Год приобретения акций компанией «Berkshire»: 2007

Средняя цена приобретения акций: 50 долларов

Где торгуются акции: Нью-Йоркская фондовая биржа

Биржевой индекс: UNP

В мае 2007 года «Berkshire» объявила, что ею приобретены 10,5 миллиона акций «Union Pacific» (примерно 4 процента от общего количества) по цене около 50 долларов за акцию, то есть в общей сложности за 525 миллионов долларов. Чтобы выполнить требования антитрестовского законодательства, в 2009 году «Berkshire» продала пакет акций «Union Pacific» и взамен приобрела компанию «Burlington Northern Santa Fe Railroad». Если бы «Berkshire» по-прежнему продолжала владеть акциями «Union Pacific», то с учетом их цены 100 долларов по состоянию на 2011 год они стоили бы на данный момент около 1,05 миллиарда долларов, что означало бы доход в размере 100 процентов по отношению к начальной инвестиции менее чем за четыре года.

«Union Pacific Corporation»

Когда-то Уоррен был миноритарным акционером двух железнодорожных компаний – «Burlington Northern Santa Fe» и «Union Pacific Corporation». При слиянии «Burlington Northern» и «Berkshire» он вынужден был продать пакет акций «Union Pacific». По словам самого Баффета, это было сделано, чтобы избежать проблем с антитрестовским законодательством и добиться от правительства согласия на поглощение «Burlington Northern». Он не хотел дать федеральным властям ни малейшего повода, чтобы те отказали ему в совершении этой сделки.

Сегодня у нас уже нет возможности вкладывать деньги в «Burlington Northern», поскольку она является частью «Berkshire Hathaway». Но зато мы можем купить акции второй любимой железнодорожной компании Уоррена – «Union Pacific Corporation».

Долгосрочные конкурентные преимущества «Union Pacific»

В начале 1800-х годов железные дороги владели экономической монополией на перевозки пассажиров и грузов по территории Америки. Подлинная монополия возникает в отсутствие конкурентов. Под экономической монополией понимается состояние, когда конкуренты налицо и одна из компаний может предложить клиентам такие низкие цены, которые разоряют всех остальных. У железных дорог всегда были конкуренты. На раннем этапе им приходилось сражаться с пароходами на реках и наземным гужевым транспортом. Экономическое преимущество железных дорог заключалось в том, что они могли перевозить и людей и грузы на большие расстояния, причем быстрее и дешевле, чем конкуренты.

Это преимущество приносило владельцам железных дорог огромные прибыли. Они постепенно объединялись, создавая крупные национальные и региональные монополии. Одной из самых известных монополий того времени была «Northwest Securities Corporation». Ее основали Э. Гарриман, Джеймс Хилл, Дж. П. Морган и Дж. Рокфеллер. Эти титаны среди промышленников объединили свои усилия и денежные ресурсы, чтобы уничтожить конкурентов и затем произвольно диктовать цены на свои услуги. Все это позволяло им зарабатывать фантастические суммы.

Железнодорожные бароны богатели, но американской публике не нравилось такое положение вещей. В 1904 году она взяла реванш, когда президент Теодор Рузвельт разрушил железнодорожные монополии. «Northwest» была раздроблена на десяток независимых железнодорожных компаний. Ими владели все те же бароны, но теперь им приходилось конкурировать друг с другом.

В начале ХХ века многие владельцы железных дорог в ходе взаимного соперничества основательно подорвали свои нормы прибыли. Необходимость больших капиталовложений в строительство дорог и подвижного состава, а также деятельность профсоюзов ухудшили положение компаний и сделали их, с точки зрения Уоррена, малопригодными для долгосрочных инвестиций.

А затем, как часто случается в мире бизнеса, появились самолеты и автомобили, и железнодорожникам, чтобы выжить, пришлось наряду с внутренним соперничеством конкурировать за право перевозки людей и грузов еще и с этими видами транспорта.

Такая ситуация приблизила железнодорожный транспорт к порогу банкротства. Но это уже угрожало интересам страны. Как бы то ни было, Америка нуждалась в железных дорогах для транспортировки большого количества сырья. Учитывая это, правительство США приняло в 1958 году закон о транспорте, который устранил прежние антимонопольные ограничения и вновь позволил железным дорогам консолидироваться и создавать региональные монополии. В 1970 году Верховный суд дал разрешение на объединение «Great Northern», «Northern Pacific», «Burlington», «Spokane», «Portland» и «Seattle» в крупную железнодорожную компанию «Burlington Northern Railway». В 1996 году она дополнительно присоединила к себе «Atchison», «Topeka» и «Santa Fe Railway».

В целях компенсации сложных экономических условий в железнодорожной отрасли по сравнению с автомобильным транспортом правительство позволило железнодорожным компаниям образовывать региональные монополии. Повсеместно началось слияние мелких железнодорожных предприятий с крупными, что позволяло им в какой-то мере конкурировать с автомобильными грузоперевозчиками.

Однако произошло нечто неожиданное: начала расти цена дизельного топлива. Если в начале 1970-х годов она составляла 25 центов за галлон, то к настоящему времени поднялась до 4 долларов. Поэтому перевозить грузы поездами стало намного рентабельнее, чем автомобилями. Судите сами: израсходовав один галлон, железнодорожная компания «Union Pacific» может перевезти тонну груза на 865 миль. Это почти в пять раз выгоднее, чем перевозка на грузовом автомобиле. Так у железных дорог появилось долгосрочное конкурентное преимущество. Добавьте сюда еще и то, что железнодорожные компании вновь получили монопольное право устанавливать цены на свои услуги, в результате чего их бизнес стал чрезвычайно прибыльным.

Такова история. А теперь давайте зададим несколько любимых вопросов Уоррена, которыми он пользуется для выявления компаний, обладающих долгосрочными конкурентными преимуществами.

Будут ли сегодняшние продукты или услуги компании точно такими же через десять лет? Что касается «Union Pacific», то, скорее всего, оказываемые ею услуги существенно не изменятся и через сто лет.

Понятен ли механизм производства продукта или оказания услуг? Да. Производитель выпускает продукцию, грузит ее в вагон «Union Pacific», а компания доставляет ее в любое место, указанное заказчиком.

Требуются ли масштабные исследования и конструкторские разработки, чтобы поддерживать конкурентоспособность компании? Железным дорогам не требуются большие научно-исследовательские работы. Все технологические усовершенствования, касающиеся увеличения скорости движения или повышения эффективности двигателей, осуществляются другими компаниями, которые продают результаты своих разработок UP. То же самое касается и процессов автоматического управления, обработки данных и совершенствования средств связи. Все это делается за пределами UP. Имеет ли компания монопольное положение и способна ли она устанавливать низкие цены на свои товары и услуги? Очевидно, что «Union Pacific» обладает монополией и оказывает услуги по низким ценам.

Экономические показатели «Union Pacific»

Каких успехов добилась компания за последние десять лет? Другими словами, насколько велики ее долгосрочные конкурентные преимущества? И могут ли эти преимущества претворяться в реальные доллары? Давайте проанализируем несколько цифр.

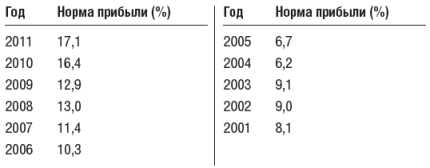

Норма чистой прибыли

Больше всего Уоррена привлекает экономический сценарий, в котором благоприятные экономические предпосылки вновь создаваемых монополий постоянно улучшаются, что позволяет им переманивать все больше клиентов из сферы автомобильного транспорта. Давайте взглянем на динамику нормы чистой прибыли UP за последние десять лет.

Из приведенных данных видно, что в период с 2001 по 2011 год «Union Pacific» добилась повышения нормы прибыли чуть больше чем на 100 процентов – с 8,1 до 17,1 процента. О чем это говорит? Сравним данную цифру с нормой прибыли гиганта среди автоперевозчиков «Werner Enterprises», где она составляет порядка 5 процентов. В то же время промышленный гигант «General Electric» в лучшие годы добивается нормы прибыли порядка 11 процентов, а «CocaCola», обладающая неоспоримыми конкурентными преимуществами, в 2010 году отчиталась о достигнутой норме прибыли 24,1 процента. «Union Pacific» быстро приближается к норме прибыли в 20 процентов. Это намного больше, чем в сфере автомобильных грузоперевозок, и скорее сопоставимо с показателями «Coca-Cola».

Увеличение балансовой стоимости

Хотя балансовая стоимость считается не самой показательной характеристикой, Уоррен часто пользуется ею, чтобы оценить, насколько стабильно растет экономика той или иной компании. В случае с «Union Pacific» мы видим, что балансовая стоимость на одну акцию, составлявшая в 2000 году 17,47 доллара, к 2010 году выросла до 36,14 доллара, то есть несколько больше чем на 100 процентов за десять лет. Сравните это с аналогичным показателем «Werner Enterprises», где прирост балансовой стоимости на одну акцию за тот же период составил 34 процента. Для сравнения: балансовая стоимость, приходящаяся на одну акцию, в GE увеличилась на 120 процентов, а в «Coca-Cola» – на 215 процентов.

Доход на одну акцию

История доходов, приходящихся на одну акцию «Union Pacific», демонстрирует стойкую тенденцию к быстрому росту. За последние десять лет этот показатель увеличился на 243 процента, что соответствует ежегодному приросту на 13,1 процента.

Статистические данные с точки зрения бизнеса

Что все это означает? Представьте себе, что в 2011 году, когда акции компании продаются на бирже по 100 долларов, вы решили купить ее целиком. На данный момент в обращении находилось примерно 487 миллионов акций «Union Pacific». Таким образом, чтобы скупить их, вам потребуется 48,7 миллиарда долларов. Если в 2011 году она получит такой же доход, как и в 2010 (4,33 миллиарда долларов), нетрудно подсчитать, что он составит 8,8 процента от вложенных денег ($4,33 млрд: $48,7 млрд = 8,8 %). В период с 2001 по 2011 год доходы UP в расчете на одну акцию росли в среднем на 12,87 процента. Если эта тенденция сохранится, то и наш доход, который в данный момент составляет 8,8 процента, тоже будет каждый год прирастать на 12,85 процента.

Помните теорию Уоррена о корпоративных облигациях с переменной ставкой? В данном случае «облигация» «Union Pacific» обойдется нам в 100 долларов, и на нее до уплаты налогов будет начислен доход в размере 8,40 доллара, то есть 8,8 процента от стоимости. Поскольку «Union Pacific» располагает долгосрочными конкурентными преимуществами, что подтверждается историей роста ее доходов и балансовой стоимости за последние десять лет, мы вправе предположить, что доходность нашей ценной бумаги будет и впредь увеличиваться такими же темпами, то есть в среднем по 12,87 процента в год.

Теперь инвестор должен решить для себя вопрос: достаточно ли ему начального дохода в 8,8 процента, который на протяжении следующих десяти лет будет расти на 12,87 процента? Прежде чем ответить на него, учтите, что при ежегодном росте на 12,87 процента наша начальная ставка доходности, которая составляет 8,8 процента на 100 вложенных долларов, также будет увеличиваться и к 2020 году составит 29 процентов, а через двадцать лет – 62 процента.

Если компания обладает какими-то долгосрочными конкурентными преимуществами, то рост балансовой стоимости, как считает Уоррен, позволяет рассматривать ее акции как своего рода облигации с переменной ставкой доходности. Они увеличивают свою рыночную стоимость в соответствии с ростом стоимости самой компании. Этот процесс не всегда происходит гладко и линейно, но при наличии долгосрочных конкурентных преимуществ время работает на нас.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 15 «Moody’s Corporation»

Глава 15 «Moody’s Corporation» Адрес: 7 World Trade Center, 250 Greenwich St., New York, New York 10007, USAТелефон: (212) 553-0300Веб-сайт: http://www.moodys.comРод занятий: финансовое рейтинговое агентствоКлючевые статистические данные:Акционерная компания Год основания: 1909Количество работников: 3900Выручка: 2,3 миллиарда

General Re Corporation

General Re Corporation В 1996 г. Баффет заплатил 2,3 млрд долл. за оставшуюся половину акций GEICO. Два года спустя он выделил в семь раз большую часть акционерного капитала Berkshire Hathaway (около 16 млрд долл.) на приобретение General Re [4] – компании, занимающейся перестрахованием. На тот момент

Canada Post Corporation: бережливый подход к повторяющимся сервисным операциям

Canada Post Corporation: бережливый подход к повторяющимся сервисным операциям Canada Post Corporation (CPC) – организация, подобная почтовой службе США (U. S. Postal Service). Она имеет право на ведение коммерческой деятельности, и, несмотря на то, что принадлежит государству, ее руководители обладают

Выживет ли News Corporation?

Выживет ли News Corporation? Весна 1998 года была горьким примером повышения корпоративной смертности. В апреле журналист отдела светской хроники New York Post Лиз Смит написала: «С личным сожалением сообщаю о полюбовном расставании Руперта Мердока и его прекрасной жены Анны после 32

Взлет Snapple Beverage Corporation

Взлет Snapple Beverage Corporation Мы первыми выпустили готовый к употреблению чайный напиток, вкус которого не напоминал аккумуляторную кислоту. Арнольд Гринберг, один из основателей Snapple, Company Histories, 1993 год Компания Snapple, первоначально называвшаяся Unadulterated Food Products, Inc., была создана в

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей

СТРАХОВАЯ КОМПАНИЯ NORWICH UNION INSURANCE

СТРАХОВАЯ КОМПАНИЯ NORWICH UNION INSURANCE Свою новую стратегию суммарного вознаграждения Norwich Union Insurance назвала «Развитие, показатели труда и оплата». Она состоит из четырех основных элементов:1. Вознаграждение – оклад и льготы, переменная оплата, план долевого участия для всех

Глава 18

Глава 18 На Уолл-стрит всё всегда повторяется. Я уже рассказывал как-то о том, как мне удалось покрыть свои продажи, когда Страттон подмял под себя рынок кукурузы. Мне случилось использовать совершенно ту же тактику и на рынке акций. Это были акции компании «Тропическая

Глава 19

Глава 19 Не знаю, кто и когда впервые использовал слово «манипуляции»[13] для обозначения обычных приемов торговли, используемых при продаже подавляющего большинства ценных бумаг на фондовой бирже. Когда кто-то обводит рынок вокруг пальца, чтобы по дешевке собрать большой

Глава 6

Глава 6 1. “Meditate on This New Finding,” Odyssey, University of Kentucky, Winter 2007, p. 33.2. Edward Tufte, “PowerPoint Is Evil: Power Corrupts. PowerPoint Corrupts Absolutely,” Wired.com, 1993–2004, Conde-Naste Publications; 1994–2003 Wired Digital, Inc.,

Глава 7

Глава 7 1. U.S. Bureau of Labor Statistics, www.bls.gov.2. Ibid.3. Jared R. Curhan and Alex Pentland, “Thin Slices of Negotiation: Predicting Outcomes from Conversational Dynamics within the First 5 Minutes,” Journal of Applied Psychology, vol. 92, no. 3, 2007, p. 802.4. Alex (Sandy) Pentland, Honest Signals: How They Shape Our World, MIT Press, Cambridge, Mass., 2008, pp. 10–12, 31.5. Society for Human Resource Management (SHRM), 2008 Job Satisfaction Survey, Alexandria, Va.,