10.6. Оценка предприятия

10.6. Оценка предприятия

На практике при определении цены предприятия действует правило: цену определяют спрос и предложение.

Существует множество вариантов оценки стоимости предприятия, и почти все они учитывают два основных метода:

• оценку дохода (Ertragswert);

• оценку содержания активов (Substanzwert).

В упрощенном виде первый из этих методов выглядит следующим образом.

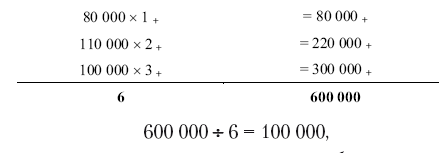

1. Рассчитывается средняя ежегодная прибыль с учетом коэффициента значимости.

Например: чистая прибыль предприятия после уплаты налогов составляет:

• 2004 г. – 80 тыс. евро;

• 2005 г. – 110 тыс. евро;

• 2006 г. – 100 тыс. евро.

Каждый следующий год должен иметь больший коэффициент значимости по сравнению с предыдущим.

При упрощенной методике расчета в нашем примере получаем:

т. е. в данном примере средняя ежегодная прибыль с учетом коэффициента значимости составит 100 тыс. евро.

2. Определяется средняя сверхприбыль.

Для этого из полученной средней ежегодной прибыли с учетом коэффициента значимости вычитается расчетная компенсация труда предпринимателя (так называемая «зарплата предпринимателя») и расчетная доходность при безрисковом размещении капитала предпринимателя (например, 7 %) плюс надбавка за риск.

В нашем примере:

• 100 тыс. евро – средняя ежегодная прибыль;

• 30 тыс. евро – расчетная компенсация труда предпринимателя;

• 20 тыс. евро – расчетная доходность на собственный капитал плюс надбавка за риск;

• 50 тыс. евро – сверхприбыль (Ubergewinn).

3. Стоимость небольших предприятий в Германии составляет, как правило, от трех– до семикратных размеров сверхприбыли.

В нашем примере при 50 тыс. евро сверхприбыли (и 100 тыс. евро среднегодовой прибыли) стоимость предприятия, скорее всего, составит от 150 тыс. до 350 тыс. евро, в зависимости от отрасли, региона и т. д.

Второй метод заключается в балансовой и рыночной оценке активов предприятия: недвижимости, оборудования, сырья, готовой продукции, нематериальных активов и т. д.

Оба метода могут и должны гармонично дополнять друг друга, что позволяет наиболее объективно оценить стоимость предприятия.

На что следует еще обратить внимание при оценке предприятия:

• общее развитие предприятия (рост доходности или убытков);

• предлагаемые предприятием товары и услуги: уровень качества, цены, конкурентоспособность;

• перспективы развития предприятия: изменение ассортимента товаров и услуг, патенты и лицензии, проводимые исследования;

• реакция поставщиков, клиентов, конкурентов на смену владельца предприятия;

• как изменились объемы товарооборота (валового дохода), расходов и прибыли предприятия в последние 5 лет (минимум 3 года);

• ожидаемая прибыль в связи с изменением политики (стратегии и тактики) предприятия или изменением затрат;

• какое имущество приобретаете вы (количество, срок и условия его эксплуатации, состояние и т. д.), как оно оценивается;

• какие дополнительные инвестиции требуются;

• какой персонал занят на предприятии (количество, должности, квалификация, уровень зарплаты), остаются ли они работать, не перейдет ли кто-либо к конкурентам и т. д.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия

65. Финансовые ресурсы предприятия: источники формирования и направления использования. Структура капитала предприятия Для осуществления хозяйственной деятельности предприятие должно располагать основным и оборотным капиталом. Деление капитала на основной и

81. Оценка финансового состояния предприятия

81. Оценка финансового состояния предприятия Основная задача финансового анализа — оценка финансового состояния предприятия и выявление перспектив его дальнейшего развития.Анализ производится на основе данных баланса предприятия, а также различных справок и

109. Анализ финансовых коэффициентов и комплексная оценка деятельности предприятия

109. Анализ финансовых коэффициентов и комплексная оценка деятельности предприятия Комплексный анализ финансовых коэффициентов, в которых отражены все стороны производственно-хозяйственной деятельности предприятия, является заключительным этапом аналитической

6.1. Оценка имущества предприятия

6.1. Оценка имущества предприятия Администрация любой организации, безусловно, точно знает, какое имущество числится за этой организацией. Однако далеко не каждый руководитель и бухгалтер смогут точно сказать, какова продажная цена этого имущества. Между тем в некоторых

Глава 3 Общая оценка финансового состояния предприятия

Глава 3 Общая оценка финансового состояния предприятия 3.1. Характеристика анааитических процедур В состав аналитических процедур входит двухмодельная структура:1) экспресс-анализ финансово-хозяйственной деятельности;2) углубленный финансовый анализ.Детализация

Глава 4 Оценка финансовой устойчивости предприятия

Глава 4 Оценка финансовой устойчивости предприятия 4.1. Абсолютные показатели финансовой устойчивости Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется

75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления

75. Оценка формы бухгалтерского учета предприятия и ее соответствия условиям организации и управления При оценке формы бухгалтерского учета аудитор должен проверить соблюдение предприятием требований «Положения по ведению бухгалтерского учета и бухгалтерской

120. Оценка вероятности банкротства предприятия

1. Анализ финансово-хозяйственной деятельности предприятия: цели, задачи, предмет, функции Содержание анализа финансово-хозяйственной деятельности состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой

108. Оценка потребности предприятия в материальных ресурсах

108. Оценка потребности предприятия в материальных ресурсах Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т. д. Стоимость материальных ресурсов

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции Оценка эффективности использования материальных ресурсов . Для оценки эффективности материальных ресурсов используется система

116. Оценка деловой активности. Оценка рентабельности

116. Оценка деловой активности. Оценка рентабельности Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. На качественном уровне она может быть получена в результате сравнения деятельности

Глава 10. Оценка недвижимости – оценка своих возможностей

Глава 10. Оценка недвижимости – оценка своих возможностей Составить официальный отчет о стоимости недвижимости может только профессиональный оценщик. Используя несколько методов оценки и учитывая огромную совокупность факторов, он рассчитывает рыночную стоимость

ОЦЕНКА

ОЦЕНКА Участники процесса обратной связи выставляют на шкале оценки по каждой компетенции. Можно просить оценить как важность, так и уровень проявления той или иной компетенции. Например, в опросном листе PILAT тех, кто его заполняет, просят оценить по каждому пункту

ОЦЕНКА

ОЦЕНКА 15. Контролируйте и оценивайте качество и последствия электронного

Вопрос 25 Оценка обеспеченности предприятия трудовыми ресурсами

Вопрос 25 Оценка обеспеченности предприятия трудовыми ресурсами Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой (штатной) численностью. Нецелесообразно увеличивать