Глава 3 Общая оценка финансового состояния предприятия

Глава 3

Общая оценка финансового состояния предприятия

3.1. Характеристика анааитических процедур

В состав аналитических процедур входит двухмодельная структура:

1) экспресс-анализ финансово-хозяйственной деятельности;

2) углубленный финансовый анализ.

Детализация процедурной стороны финансового анализа зависит от его целей, а также от различных факторов (информационного, методического, временного, кадрового и технического обеспечения).

Цель экспресс-анализа финансово-хозяйственной деятельности состоит в получении оперативной, наглядной и достоверной информации о финансовом благополучии предприятия.

Экспресс-анализ целесообразно выполнять в три этапа:

? предварительный этап;

? предварительный обзор бухгалтерской отчетности;

? экономическое чтение и анализ отчетности.

Цель первого этапа – принятие решения о целесообразности анализа финансовой отчетности и ее готовности к чтению. Первая задача решается с помощью аудиторского заключения. Существуют два их типа – стандартное и нестандартное. Стандартное заключение – унифицированный и кратко изложенный документ, содержащий положительную оценку аудитора о достоверности представленных в отчетности сведений об имущественном и финансовом положении предприятия. При наличии такого заключения внешний аналитик может положиться на мнение аудитора и не совершать дополнительных аналитических процедур с целью определения финансового состояния фирмы.

Нестандартное аудиторское заключение более объемное и содержит дополнительную информацию, полезную пользователям отчетности. Оно может содержать безусловную положительную оценку деятельности предприятия либо такую оценку, но с оговорками. Например, при аудировании отчетности самостоятельных участников финансово-промышленной группы разными аудиторскими фирмами.

Проверка готовности отчетности к пользованию носит технический характер, поскольку проводится визуальная и счетная ее проверка по формальным признакам.

Цель второго этапа – ознакомление с годовым отчетом и пояснительной запиской к нему. Это необходимо, чтобы оценить условия работы предприятия в отчетном периоде и установить основные тенденции показателей его деятельности (рентабельность, оборачиваемость активов, ликвидность баланса и др.).

Анализируя финансовые показатели, следует учитывать некоторые искажающие факторы, в частности инфляцию.

Бухгалтерский баланс, являясь основной аналитической формой, не свободен от ограничений. Например, он отражает постоянство в средствах и обязательствах предприятия на определенную дату (на конец месяца, квартала), но не отвечает на вопрос, за счет чего сложилось такое положение. Баланс – свод моментальных данных на конец отчетного периода и он адекватно не отражает средств предприятия внутри отчетного периода.

Третий этап – ключевой в экспресс-анализе. Его цель – обобщенная характеристика финансово-хозяйственной деятельности предприятия. Он проводится с различной степенью детализации в интересах пользователей информации. В общем виде на данном этапе осуществляется изучение источников средств предприятия, их размещения и эффективности использования. Смысл экспресс-анализа – отбор небольшого количества показателей и постоянное отслеживание их динамики.

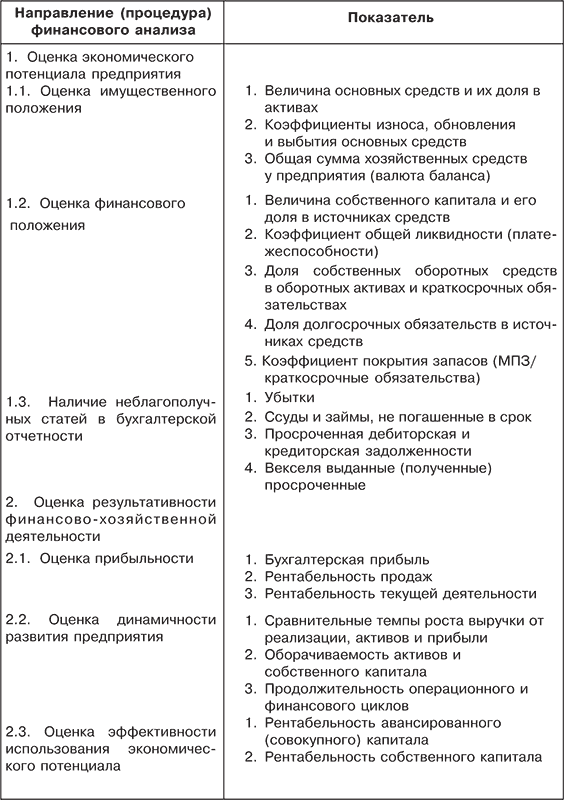

Один из вариантов отбора аналитических показателей приведен в табл. 3.1.

Таблица 3.1. Система аналитических показателей для экспресс-анализа

Экспресс-анализ завершается выводом о целесообразности дальнейшего углубленного (детального) анализа финансово-хозяйственной деятельности предприятия.

Цель углубленного анализа – детальная характеристика имущественного и финансового положения предприятия, оценка его текущих финансовых результатов и прогноз на будущий период. Он дополняет и расширяет процедуры экспресс-анализа. Степень детализации зависит от квалификации и желания аналитика.

В общем виде программа углубленного анализа финансово-хозяйственной деятельности предприятия выглядит следующим образом (как один из возможных вариантов).

1. Предварительный обзор финансово-экономического положения предприятия.

1.1. Характеристика общей направленности финансово-хозяйственной деятельности.

1.2. Выявление неблагополучных статей отчетности.

2. Оценка и анализ экономического потенциала.

2.1. Оценка имущественного положения:

? горизонтальный и вертикальный анализ баланса;

? анализ качественных сдвигов в имущественном положении.

2.2. Оценка финансового положения:

? оценка финансовой устойчивости;

? оценка ликвидности и платежеспособности;

3. Оценка и анализ результативности деятельности предприятия:

? анализ показателей рентабельности (доходности);

? анализ показателей оборачиваемости;

? оценка положения на рынке ценных бумаг.

В процессе углубленного анализа в дополнение к приведенной системе показателей могут быть использованы и другие параметры, характеризующие финансовое состояние предприятия (структура и динамика внеоборотных и оборотных активов, собственного и заемного капитала, их рентабельность и оборачиваемость, кредитоспособность заемщика, инвестиционная привлекательность акционерного общества – эмитента ценных бумаг и др.).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

81. Оценка финансового состояния предприятия

81. Оценка финансового состояния предприятия Основная задача финансового анализа — оценка финансового состояния предприятия и выявление перспектив его дальнейшего развития.Анализ производится на основе данных баланса предприятия, а также различных справок и

130. Общий анализ финансового состояния предприятия

130. Общий анализ финансового состояния предприятия Основными составляющими анализа финансового состояния предприятия являются: общий анализ, анализ финансовой устойчивости, анализ ликвидности баланса, анализ коэффициентов финансового состояния, анализ коэффициентов

105. Общий анализ финансового состояния

105. Общий анализ финансового состояния В ходе общего анализа составляют аналитический (сравнительный) баланс. В него входят основные агрегированные (укрупненные) показатели баланса, его структуры, динамики и структурной динамики. При помощи этого баланса первоначальные

72. Показатели финансового состояния

72. Показатели финансового состояния Доля денежных средств в выручке (К2) организации рассчитывается как доля выручки организации, полученная в денежной форме, по отношению к общему объему выручки:Денежные средства в выручке Среднесписочная численность

Анализ финансового состояния

Анализ финансового состояния Полученная информация о потенциальном партнере должна быть подвергнута тщательному анализу для принятия оптимального решения по условиям будущего сотрудничества.Основными источниками информации для анализа финансового положения

Глава 11 Анализ финансового состояния коммерческих организаций

Глава 11 Анализ финансового состояния коммерческих организаций 11.1. Задачи, направления, приемы и виды анализа финансового состояния Достоверная и объективная оценка финансового состояния необходима как собственникам и руководству организации, так и внешним

ЛЕКЦИЯ № 5. Статистика состояния финансового рынка

ЛЕКЦИЯ № 5. Статистика состояния финансового рынка Денежная масса – это абсолютный показатель финансовой статистики, с помощью которого оценивается количество денег в обращении.Денежное обращение – это движение денег в наличной и безналичной формах во внутреннем

Глава 7 Оценка финансового результата сети отделений банка

Глава 7 Оценка финансового результата сети отделений банка Дополнительный офис банка выступает как самостоятельный центр формирования прибыли. При этом подсчет финансового результата функционирования офиса в различных банках производится по-разному, и идеальной

Глава 1 Содержание и значение финансового анализа в деятельности предприятия

Глава 1 Содержание и значение финансового анализа в деятельности предприятия 1.1. Цель и задачи финансового анализа В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая

72. Анализ финансового состояния предприятия

1. Народно-хозяйственный комплекс России Экономическая система государства представляет собой совокупность ряда отраслей. В экономической науке принято объединять отрасли народного хозяйства в две общие группы (сферы).1. Материальное производство – это

118. Разработка мероприятий по улучшению финансового состояния предприятия

118. Разработка мероприятий по улучшению финансового состояния предприятия Главной целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его

119. Задачи и основные направления улучшения финансового состояния предприятия

119. Задачи и основные направления улучшения финансового состояния предприятия Анализ финансово-экономического состояния предприятия является именно той базой, на которой строится разработка мероприятий по улучшению финансового состояния предприятия.При проведении

112. Анализ финансового состояния организации

112. Анализ финансового состояния организации Под финансовым состоянием предприятия (ФСП) понимается его способность финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования

3.1. Источники информации, используемой для анализа финансового состояния предприятия

3.1. Источники информации, используемой для анализа финансового состояния предприятия Проблема предотвращения несостоятельности (банкротства) предприятий, их выживание в обстановке масштабного кризиса неплатежей беспокоит экономическое сообщество. На протяжении